После лекции Алексей Борисович отвечал на вопросы зрителей.

Отбирал вопросы зрителей Филипп Картаев, заведующий кафедрой микро- и макроэкономического анализа экономического факультета МГУ, доктор экономических наук.

Далее приведена стенограмма ответов на два этих вопроса.

Вопросы

Картаев Филипп:

Два связанных вопроса от Сергея Блинова.

1. Как вы относитесь к идеям Милтона Фридмана, который к причинам Великой депрессии относил сокращение денежной массы в результате ошибок Федеральной резервной системы?

И

2. В 2009 году ВВП России упал на 7,8%, хуже всех в Большой двадцатке. Какую роль в этом падении ВВП сыграли валютные интервенции ЦБ и сокращение денежной массы вследствие этих интервенций?

Ответы

Заботкин Алексей:

Спасибо большое за вопрос.

Механизм Великой Депрессии был очень многогранным. Но я, конечно же, соглашусь с тем, что в том числе были допущены и ошибки с точки зрения скорости реакции даже скорее не денежно-кредитной политики, а реакции политики финансовой стабильности на тот разразившийся финансовый кризис.

Первопричиной Великой депрессии, на мой взгляд, было накопление очень большого объема рисков финстабильности, а именно сильно закредитованных заемщиков, в том числе на финансовом рынке, в рамках такого затяжного бычьего тренда на фондовом рынке и так далее.

И то, что произошло, это когда экономический цикл развернулся, то обанкротилось много банков. Центральный банк, наверное, должен был больше внимания уделять тому пузырю, который накапливался в финансовой системе до 1929 года, тогда бы и последствия разворота вниз были бы менее травматичными.

Но и когда уже, раз эти риски были накоплены, то когда они случились, необходимо было, конечно, не со стороны уже центрального банка, центральный банк здесь мало что мог сделать, а со стороны, по сути дела, правительства, бюджета, предпринять меры по стабилизации финансового сектора, банков.

Это ровно то, что, памятуя об опыте 30-х годов, ФРС и другие центральные банки проделали в 2008-2009 годах, предоставив гораздо более…и центральные банки, и правительство, выступив в качестве стабилизатора не только Lender of Last Resort, но и дали дополнительный капитал, выкупили на себя проблемные активы в ответ на глобальный финансовый кризис.

Сокращение денежной массы и Великую депрессию было результатом того, что у вас исчез капитал банковской системы и часть денег превратилась в пыль. Если банк исчезает, то все деньги, которые в нем хранятся, обнуляются. И это сокращает, конечно же, денежную массу, наносит удар по номинальному спросу, дальше цены падают и раскручивается эта спираль ловушки ликвидности.

Но здесь история лежит не в плоскости денежно-кредитной политики, а в плоскости накопленных рисков финансовой стабильности и ошибок, которые были допущены.

Плюс, очень большую роль сыграли протекционистские решения и в США, и в других странах, которые, по сути дела, усугубили кризис, ещё больше сокращая спрос в мировой экономике и, по сути дела, перекидывая эту проблему между странами.

В этот раз, опять же, в 2008-2009 году такого роста протекционизма не возникло, хотя в целом, конечно, глобализация развернулась примерно в районе 2009-2010 годов, возможно, что отчасти из-за этого.

Второй вопрос был про падение...

Филипп Картаев:

Про Россию, да, про падение в России. Падение ВВП в 2009 году и сыграли ли в этом роль интервенции ЦБ, сократившие денежную массу?

Алексей Заботкин:

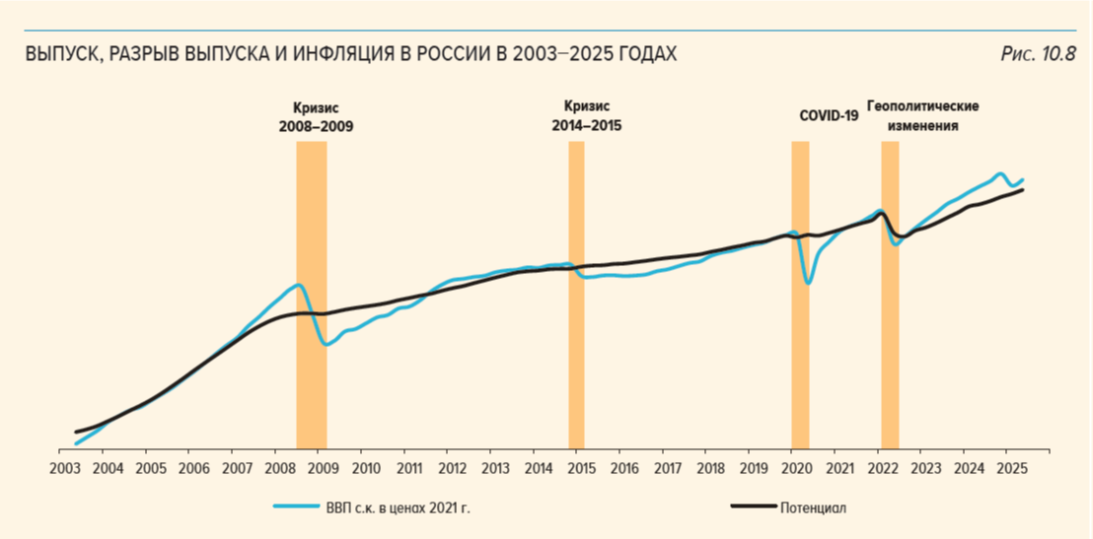

В 2009 году сильное падение было связано с сильным перегревом, который экономика испытала перед этим. Вот этот график по российской экономике это воспроизводит (показывает на график на мониторе).

С подробными комментариями с ним можно ознакомиться в основных направлениях денежно-кредитной политики. Это такая книжка на 200 страниц (демонстрирует книгу).

И этот график там тоже есть.

Что на этом графике нарисовано? Голубая линия – это фактический ВВП, который отражает уровень… … о нем лучше всего думать, как об уровне спроса в экономике.

А чёрная линия – это потенциальный ВВП, то есть тот уровень спроса, который экономика может удовлетворить, не вызывая ускорения инфляции.

Здесь важно подчеркнуть, что когда мы говорим о перегреве экономики, это не про темпы роста. Это про то, что голубая линия находится выше чёрной.

В середине 2000-х годов голубая шла вместе с чёрной. Инфляция там была тоже выше, чем она сейчас, но гораздо ниже, чем в предыдущие годы. И поэтому в тот период времени, на самом деле, о перегреве говорить было не очень правильно.

Но инфляция повторно ускорилась в 2006-2007 годах, потому что экономика перешла в очень сильный перегрев, даже более сильный, чем тот, который наблюдался в 2024 году. И соответственно, как бы как у любого маятника, у вас произошло очень сильное движение вниз, когда у нас радикально ухудшились условия по внешней торговле, был очень сильный внешний шок.

Что на это повлияло? Действительно, повлияла политика фиксированного обменного курса, для реализации которого требовались интервенции валютные.

Но результатом масштабных (интервенций) для того, чтобы удержать курс и так скажем сгладить его ослабление, действительно пришлось реализовать (стало) очень значительное ужесточение ДКП.

И поэтому, когда произошло повторение этого опыта, повторение внешнего шока, сильное падение цен на нефть, которое случилось в 2014 году в сочетании с санкциями, которые были наложены начиная с августа 2014 года, Центральный банк перешел к политике плавающего валютного курса.

И как вы видите, падение 2014-2015 годов в чёрной линии гораздо меньше, чем в 2008-2009 годах. Потому что плавающий курс не требует столь сильного ужесточения ДКП в ответ на внешний шок, как ситуация необходимости поддержания фиксированного курса. Соответственно, экономика подстраивается под эти внешние шоки гораздо более гладко и с меньшими потерями выпуска.

==

* В оригинале вместо голубого и чёрного цветов на графике звучат рыжий и зелёный цвета, потому что Заботкин демонстрировал приведённый в ДКП график в другой расцветке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба