Сезон отчетностей в разгаре, инвесторы изучают квартальные результаты "Роснефти", "Транснефти" и "Газпрома", чтобы оценить перспективы будущей прибыли и дивидендов. Какие компании выглядят наиболее привлекательно и не пора ли "перетряхнуть" портфель? Finam.ru изучил оценки профессиональных участников рынка.

Ожидание vs. Реальность

Крупнейшие компании российского нефтегазового сектора - "Роснефть", "Транснефть" и "Газпром" под занавес ноября раскрыли финансовые результаты за 3 квартал. Динамика акций накануне публикаций указывала на сдержанные ожидания рынка.

"Если финансовые результаты компаний окажутся лучше консенсуса, то реакция инвесторов может быть сдержанно положительной, но в целом сильно оптимистичных прогнозов фондовый рынок не ожидает", - комментировала до публикации отчетностей Екатерина Крылова, управляющий эксперт центра аналитики и экспертизы ПСБ.

По ее мнению, ценовая конъюнктура для "Газпрома" сложилась в 3 квартале неубедительной, что приведет к снижению выручки и EBITDA. Но так как по сравнению с 3 кварталом 2024 года у компании отменился дополнительный НДПИ на 150 млрд руб. в квартал, аналитик ожидала чистую прибыль, а не убыток. У "Транснефти" результаты будут мало отличаться от 2 квартала 2025 года: с одной стороны, произошел рост добычи нефти и рост прокачки, с другой – снизились объемы транспортировки нефтепродуктов из-за плановых ремонтов на НПЗ, а также выросли операционные расходы. У "Роснефти" ожидается довольно заметное сокращение чистой прибыли в связи с разовыми факторами (возможные списания из-за санкционного давления), что может быть воспринято рынком негативно, хотя в консенсусе этот сценарий уже заложен.

Как отметила Наталья Мильчакова, ведущий аналитик Freedom Finance Global, на прогнозы консенсуса аналитиков у рынка акций, как правило, прямой реакции нет, но прогнозы финансовых результатов по "голубым фишкам" способны привносить в новостной фон определенный позитив или негатив. Сегодняшняя динамика котировок в целом соответствует этому наблюдению: по факту публикации акции "Роснефти" и "Транснефти" растут более чем на 1%, а "Газпром" держится на уровне рынка, прибавляя 0,3%.

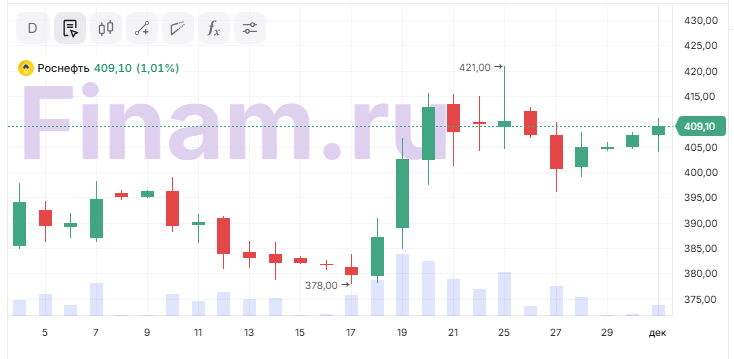

«Роснефть». По оценке "Финама", выручка компании по итогам квартала могла сократиться на 18% г/г до 2022 млрд руб., EBITDA скорр. - на 28% г/г до 481 млрд руб. Чистая прибыль акционеров могла снизиться примерно в 5 раз г/г до 30 млрд руб.

"Отчет "Роснефти" опубликован в крайне сокращенном виде, из-за чего его сложнее анализировать. Положительным сюрпризом стал неожиданно большой FCF по итогам квартала - 418 млрд руб., что на 12% больше, чем годом ранее. Допускаем, что это может быть связано с динамикой оборотного капитала, но без полного отчета однозначно говорить невозможно. Также обращает на себя внимание снижение показателя "Чистый долг/EBITDA" до 1,3 против 1,6 в прошлом квартале. Вероятно, это связано с получением предоплаты от китайских импортеров, что уменьшило чистый долг", - комментирует Сергей Кауфман, аналитик "Финама".

При этом негативным, хотя и во многом ожидаемым, фактором для "Роснефти", конечно, стал крайне скромный показатель прибыли. "Компания страдает от сниженных рублевых цен на нефть, повышенных процентных ставок, а в прошедшем квартале, вероятно, негативно на прибыль повлияли разовые списания из-за попадания компании в SDN. В результате вклад третьего квартала в дивиденды "Роснефти" составляет всего 1,5 руб. на акцию. Бизнесу "Роснефти" требуются более высокие рублевые цены на нефть, о чем сама компания прямым текстом сообщает в пресс-релизе", - отмечает Кауфман.

Аналитики "БКС Мир инвестиций" ожидали, что в 3 квартале "Роснефть" заработает 30 млрд рублей прибыли, выручка незначительно увеличится - до 2,01 трлн рублей, показатель EBITDA покажет рост до 498 млрд рублей. По факту аналитики оценили отчетность компании позитивно, отметив неожиданно высокую EBITDA при низкой чистой прибыли, которая просела из-за обесценений.

Прогнозы результатов "Роснефти" за 3 квартал 2025 года по МСФО и фактические данные

Давление на прибыль нефтяного гиганта оказали высокие финансовые расходы и курсовые разницы, отмечает также и Наталья Мильчакова из FFG.

"Результаты оказались вполне ожидаемыми на фоне текущих цен на нефть и санкций. Тем не менее, большим плюсом для корпоративного управления является то, что "Роснефть", даже при не лучших финансовых результатах, рекомендует выплатить промежуточные дивиденды в размере 11,56 руб. на акцию, дивидендная доходность составляет 2,8% за полгода", - комментирует Мильчакова.

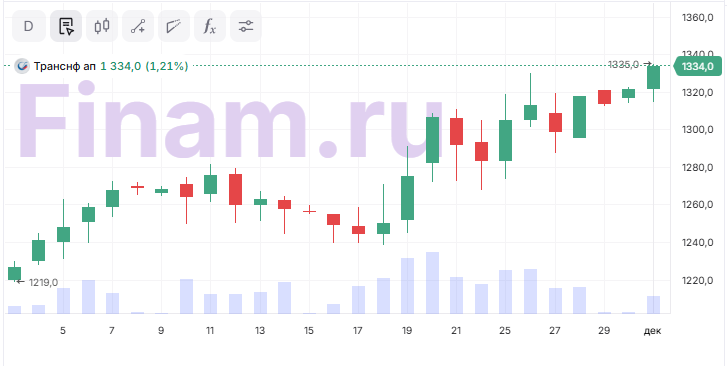

«Транснефть». По прогнозу "Финама", компания могла увеличить выручку на 0,4% по отношению ко второму кварталу - до 359,5 млрд руб., но EBITDA - сократиться на 8,6% к/к до 136 млрд руб., а чистая прибыль акционеров - на 14,1% к/к до 62,8 млрд руб.

"Отчетность "Транснефти" оцениваем позитивно. "Транснефть" превысила наш прогноз по прибыли во многом из-за крайне скромного в условиях все еще повышенной инфляции роста операционных затрат. Также компания в третьем квартале перешла к положительному FCF. По итогам отчета подтверждаем наш прогноз по выплате около 180 руб. дивидендов на "преф" по итогам года, что предполагает привлекательную для текущего рынка доходность более 13%", - комментирует по факту Сергей Кауфман, аналитик ФГ "Финам".

Аналитики "БКС Мир инвестиций" ожидали, снижения прибыли акционеров "Транснефти" в третьем квартале до 70 млрд рублей, увеличения выручки до 360 млрд рублей, сокращения EBITDA до 145 млрд рублей. По факту публикации аналитики оценили результаты умеренно позитивно: чистая прибыль в третьем квартале превзошла ожидания, а вот EBITDA - ниже консенсуса. На динамику доходов повлияла высокая доля прибыли в зависимых и совместно контролируемых компаниях, а также более низкая эффективная ставка налога на прибыль: 34% в 3 квартале против 38% во 2 квартале, отметили в БКС.

Прогнозы результатов "Транснефти" за 3 квартал 2025 года по МСФО и фактические данные

Тем не менее, как и в случае с "Роснефтью", высокая прибыль увеличивает шансы акционеров на дивиденды. Корпоративное управление в компании находится на высоком уровне. "Несмотря на повышенную ставку налога, при ожидаемой прибыли 2025 года "Транснефть" способна сохранить выплаты вблизи уровня прошлого года, что дает ориентировочную доходность 13-14% годовых к текущей цене и поддерживает интерес к акциям как к защитному дивидендному инструменту", - комментирует Владимир Чернов, аналитик Freedom Finance Global.

По оценке ПСБ, акционеры "Транснефти" по итогам года могут рассчитывать на выплату в 170 руб. на акцию, доходность — 12,8%.

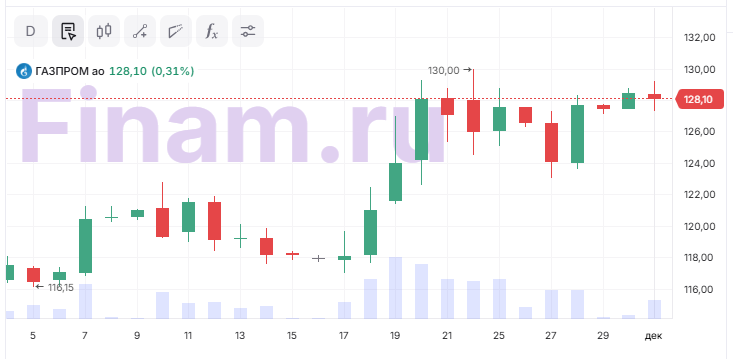

«Газпром». Аналитики "Финама" ожидали снижения выручки газового гиганта на 12% г/г до 2,133 трлн руб., EBITDA скорр. - на 9% г/г до 622 млрд руб. При этом чистая прибыль акционеров может стать положительной и составить 173 млрд руб. Для инвестиционного кейса "Газпрома" важен уровень генерации свободного денежного потока, который сложнее спрогнозировать, отмечал Сергей Кауфман накануне публикации квартальной отчетности.

По факту аналитики "Финама" оценили отчет "Газпрома" нейтрально. Прибыль компании стала положительной за счет меньших убытков от курсовых разниц и отмены дополнительного НДПИ, однако результаты оказались ниже ожиданий на фоне снижения выручки и EBITDA из-за падения цен и потери транзита, а слабый свободный денежный поток практически исключает выплату дивидендов по итогам года.

В то же время, напоминает Сергей Кауфман, текущие планы компании предполагают оптимизацию инвестиционной программы примерно на 0,5 трлн руб. в следующем году, что в будущем может поддержать FCF. Локально аналитики "Финама" сохраняют позитивный взгляд на акции "Газпрома" - компания имеет планы по постепенному восстановлению экспорта, скромно оценивается по мультипликаторам и является одной из ставок на успех в переговорах по Украине.

По оценке аналитиков "БКС Мир инвестиций", прибыль акционеров "Газпрома" в июле-сентябре могла снизиться до 196 млрд руб., выручка - до 2,11 трлн руб., показатель EBITDA - до 640 млрд руб. По факту аналитики оценили результаты газового гиганта умеренно негативно, обратив внимание на чистую прибыль, которая оказалась хуже ожиданий, и низкий свободный денежный поток. Основную причину низкой прибыли аналитики видят в очень высокой эффективной ставке налога на прибыль в отчетном квартале - 36%, тогда как в прошлом квартале ставка была 26%.

Прогнозы результатов "Газпрома" за 3 квартал 2025 года по МСФО и фактические данные

Консенсус-прогноз предполагал более существенный рост чистой прибыли "Газпрома" в третьем квартале - не менее 197 млрд руб.

"Дивидендов не ждем", - прокомментировала результаты "Газпрома" Наталья Мильчакова. Аналитик обращает внимание, что факторами снижения выручки стали сокращение доходов от продажи газа и нефти, как в 3 квартале, так и за 9 месяцев в годовом выражении, преимущественно сократилась выручка от экспорта энергоресурсов.

Рекомендации по акциям

«Роснефть». Аналитики "Финама" смотрят на акции "Роснефти" "умеренно положительно". Целевая цена составляет 481,6 руб., апсайд - 17%. "Локально финансовые результаты компании, конечно, находятся под давлением, что трансформируется в скромные дивиденды. В то же время нефтяник выигрывает от смягчения денежно-кредитной политики и постепенного снятия ограничений ОПЕК+", - комментирует Сергей Кауфман, аналитик ФГ "Финам".

Аналитики "БКС Мир инвестиций" позитивно смотрят на акции "Роснефти" на горизонте года: "Ожидаем независимо от ситуации на международной арене запуска в конце 2026 года крупнейшего проекта «Восток Ойл»". Дополнительную поддержку акции могут получить от снижения ключевой ставки ЦБ и ослабления рубля. Вместе с тем, ограничивать рост котировок могут цены на нефть. Спотовая цена Urals в рублях находится на локальных минимумах - ниже 4 тыс. рублей за баррель. Целевая цена БКС по акциям "Роснефти" на ближайшие 12 месяцев - 670 руб.

Александра Прыткова, аналитик "Т-Инвестиций", считает, что высокая долговая нагрузка, низкие дивиденды и необходимость крупных инвестиций в добычные проекты вместе с крепким рублем и слабой нефтью лишают акции компании драйверов роста в ближайшие 12 месяцев.

«Транснефть». Аналитики "Финама" позитивно оценивают перспективы компании. Целевая цена по ним составляет 1628 руб., апсайд - 24%. "Транснефть" сохраняет значительную чистую денежную позицию, а ее бизнес является защитным и не зависит от рублевых цен на нефть. Кроме того, по итогам текущего года мы ожидаем от компании выплаты 170-180 руб. дивидендов на акцию, что соответствует привлекательной доходности в 13-13,7% на преф", - комментирует Сергей Кауфман.

Аналитики "БКС Мир инвестиций" позитивно смотрят на привилегированные акции "Транснефти". По мультипликатору P/E на 2025 год они торгуются на уровне 3,7х по сравнению с историческим 5,3х. "Мы подтверждаем прогноз дивидендов за год в размере 157 руб. на акцию с доходностью 12%", - комментируют в "БКС Мир инвестиций". Целевая цена - 1800 руб.

«Газпром». Аналитики "Финама" позитивно смотрят на акции "Газпрома" - целевая цена составляет 160,5 руб., апсайд - 27%. "Локально "Газпром" имеет низкую оценку по мультипликаторам (P/E 2025E составляет 3,1, если брать скорр. прибыль), постепенно переориентирует экспорт на рынки АТР и является одной из ставок на успех в переговорах по Украине", - комментирует Сергей Кауфман.

Аналитики "БКС Мир инвестиций" оценивают перспективы "Газпрома" на ближайшие 12 месяцев "нейтрально". "В условиях увеличения чистого долга и высокой ключевой ставки мы не ждем возобновления дивидендных выплат за 2025-2026 гг. Кроме того, с 2028 года видим риск потери объемов газа, поставляемых в ЕС, а возможно, и раньше", - комментируют аналитики БКС. Целевая цена - 140 руб.

Перспективы на ближайшие 12 месяцев

В целом перспективы в нефтегазе выглядят неплохо, считает Игорь Соколов, аналитик "Алор Брокер". "На носу — ослабление рубля, отмена санкций, поэтому лучше класть акции нефтегазовых компаний в портфель заранее. До конца года, вероятно, может резко улучшиться внешнеполитическая обстановка, это произойдет мгновенно и лучше быть к этому готовыми, находясь в позиции, а не в кэше", - комментирует Соколов.

Лучшие перспективы имеет "Транснефть", считает Екатерина Крылова. Бизнес компании стабилен, дивиденды - хорошие. Хуже - у "Газпрома", учитывая слабость цен на газ и неспособность полностью компенсировать потерю европейского рынка сбыта. "Роснефть", по мнению аналитика, в целом устойчива, факторы списания разовые, но низкие рублевые цены на нефть продолжат оказывать давление на бизнес и в следующем году. Таргеты ПСБ по бумагам на 12 месяцев: "Газпром" - 164 руб./акция, "Роснефть" - 498 руб./акция, "Транснефть" - 1600 руб./акция.

Целевая цена FFG по акциям "Газпрома" составляет 180 руб. (потенциал роста 44%), "Роснефти" 670 руб. (потенциал роста 66%) и по "префам" "Транснефти" - 1400 руб. (потенциал роста 7%). По мнению Мильчаковой, из других альтернатив в нефтегазовом секторе наиболее интересной является "Газпром нефть", которая платит одни из наиболее высоких дивидендов в отрасли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба