О компании.

Базис (Basis) — ведущий российский разработчик инфраструктурного ПО. Компания предлагает клиентам импортонезависимую экосистему продуктов – от инструментов управления виртуальной инфраструктурой и средств ее защиты до конвейера для организации полного цикла разработки.

№ 1 на рынке ПО виртуализации ИТ-инфраструктуры (серверная виртуализация и VDI) с долей 26%;

№ 2 на рынке ПО контейнеризации, консолидировавший долю рынка в 20% несмотря на запуск продукта в коммерческую эксплуатацию только в 2024 году;

Топ-3 на рынке ПО для резервного копирования среди российских вендоров;

Один из ключевых вендоров средств защиты виртуальной ИТ-инфраструктуры и ведущих разработчиков программно-определяемых хранилищ (SDS).

Справка: «ПО виртуализации» - программы, которые создают несколько виртуальных серверов на одном физическом. Также они помогают пользоваться рабочим столом из любой точки мира. А «ПО контейнеризации» - программы, которые гарантируют стабильную работу приложений при любых нагрузках.

Портфель компании включает в себя 10 продуктов собственной разработки, в том числе флагманские продукты: Basis Dynamix и Basis Workplace. Решения используются в более чем в 700 компаниях различного масштаба – от крупнейших корпораций до малых и средних предприятий.

Все продукты Базиса включены в Единый реестр российского ПО и полностью соответствуют требованиям импортонезависимости, надежности и безопасности. Ряд продуктов имеет сертификаты ФСТЭК IV уровня доверия.

Продукты соответствуют аналогам мировых лидеров и при этом, по словам менеджмента, стоят в разы дешевле, что создает основу для выхода на зарубежные рынки. Группа уже заключила соглашения с крупными иностранными партнерами, в частности на рынке Бразилии.

Количество сотрудников 434 чел.

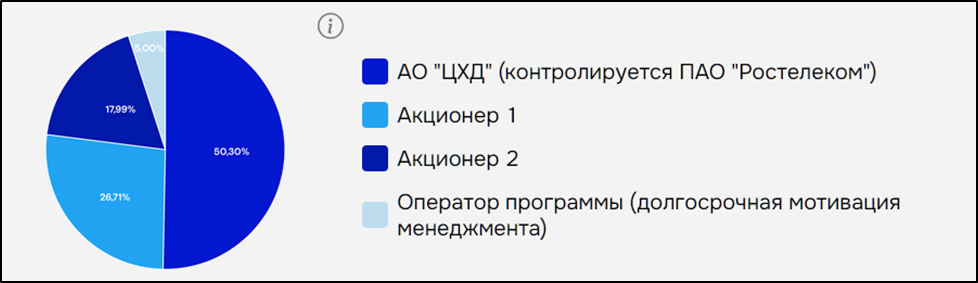

Группа компаний «Базис» контролируется «Ростелекомом» через дочернюю компанию «РТК-ЦОД».

Финансовые результаты.

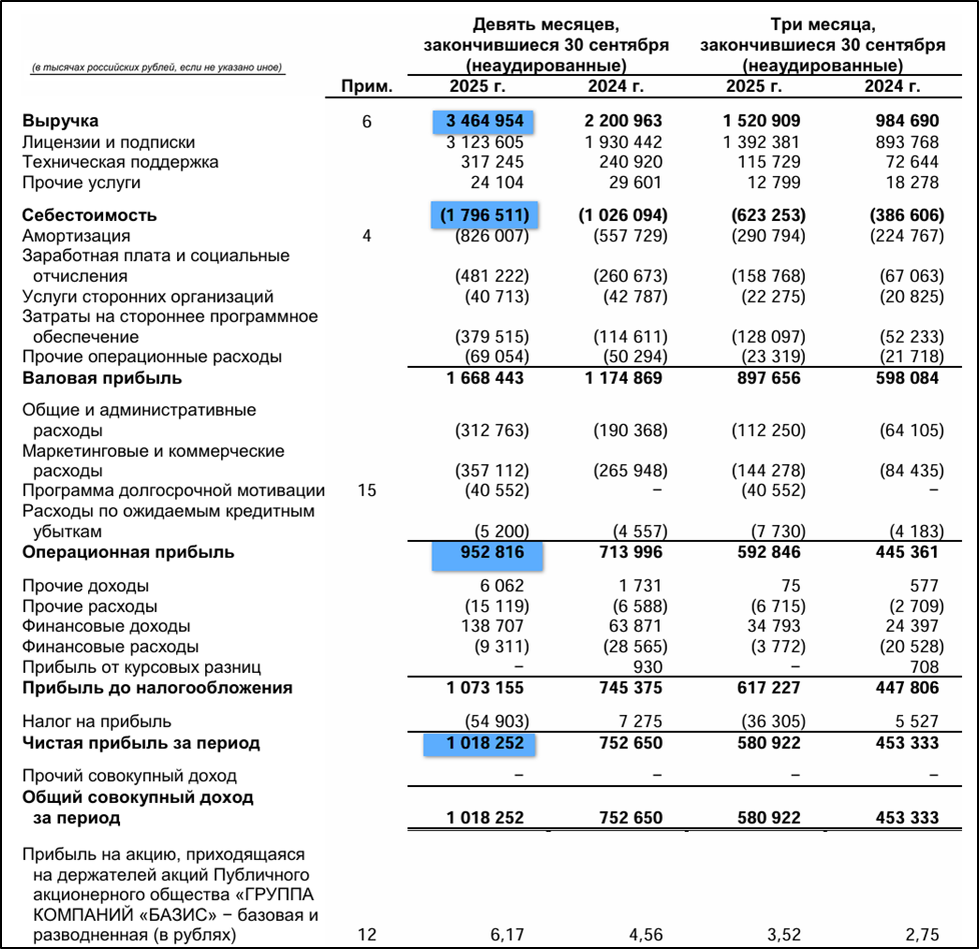

Результаты за 9М 2025:

Выручка 3,5 млрд (+59% г/г).

Себестоимость 1,8 млрд (+75% г/г).

Операционная прибыль 1 млрд (+33% г/г).

Чистые финансовые доходы 0,1 млрд (+2х г/г).

Чистая прибыль (ЧП) 1 млрд (+35% г/г).

OIBDA 1,9 млрд (+42% г/г). OIBDA = Операционная прибыль + амортизация + расходы по программам долгосрочной мотивации (ПДМ).

OIBDAC 0,9 млрд (+40% г/г). OIBDAС = OIBDA + капитализированные расходы (затраты на создание и приобретение нематериальных активов)

NIC 0,9 млрд (+42% г/г). NIC = ЧП + капитализированные расходы + амортизация НМА + расходы по ПДМ.

Компания отразила значительный рост выручки в 2025 году, несмотря на проблемы в экономике, которые сильно сказываются на многих софтверных компаниях. Но при этом себестоимость увеличилась еще большими темпами. В частности, расходы на заработную плату прибавили 85%. Таким образом, операционная прибыль выросла на треть г/г. Отдельно отмечу, что финансовые доходы за вычетом расходов принесли +0,1 млрд, это означает, что у компании отрицательный чистый долг. В итоге, ЧП 1 млрд, это рост на 35% г/г. Кстати, еще более сильный рост продемонстрировали OIBDAC и NIC, которые важны при определении дивидендов.

Также сильные результаты отражены и за 3Q 2025. Там впечатляющий рост, как г/г, так и кв/кв.

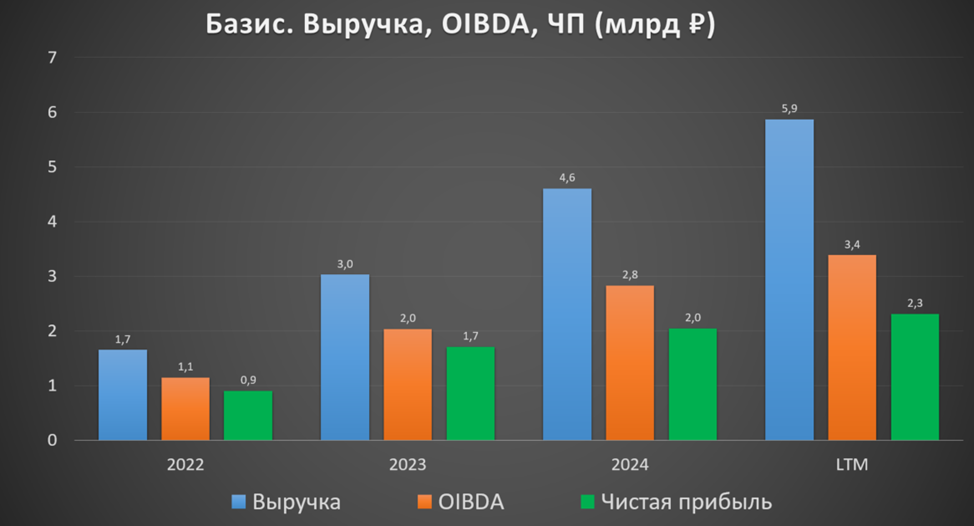

Компания раскрыла данные с 2022 года. На диаграмме видим уверенный рост финансовых показателей. Текущие средние ежегодные темпы роста: выручка +52%, OIBDA +43%, ЧП +37%.

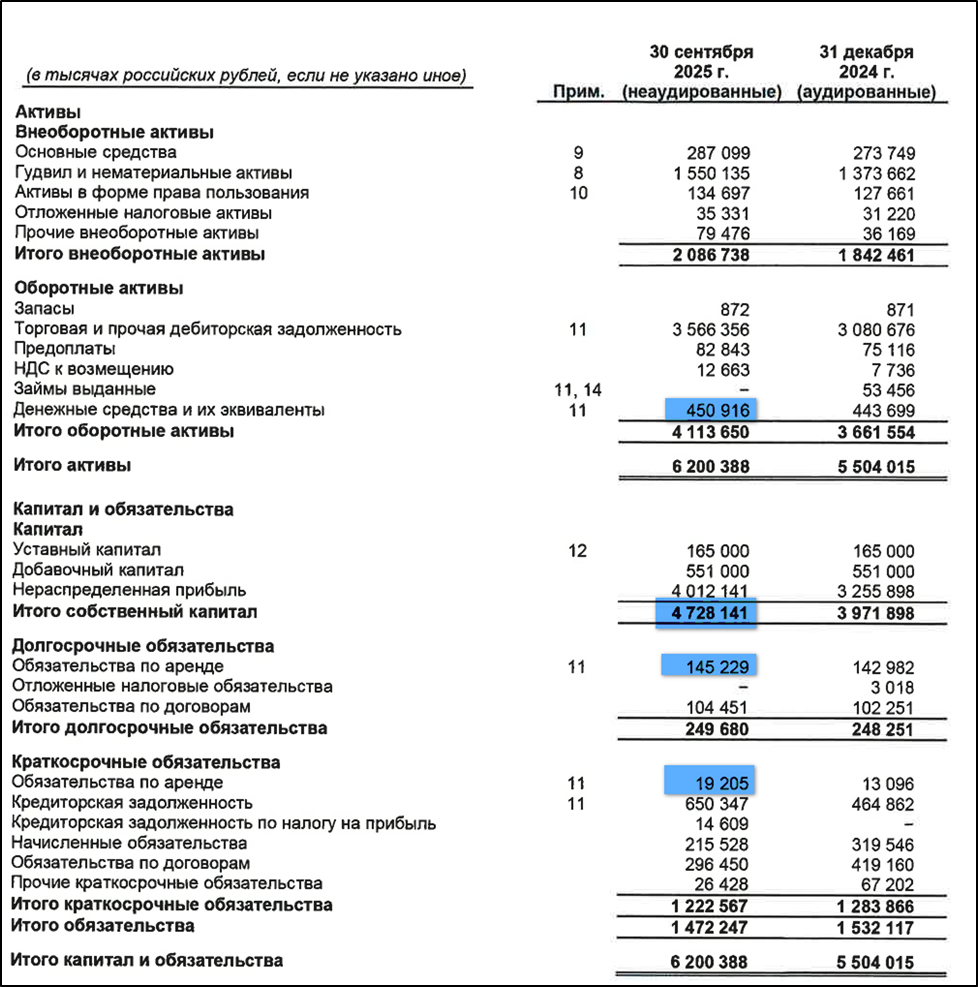

Баланс.

Изменения с начала года:

Капитал 4,7 млрд (+19%).

Денежные средства 0,5 млрд (+1%).

Кредиты и займы 0 млрд.

Обязательства по аренде 0,2 млрд (+6%).

У Базиса отсутствуют кредиты и займы, поэтому чистый долг отрицательный -0,3 млрд (это за вычетом обязательств по аренде). Финансовое положение отличное.

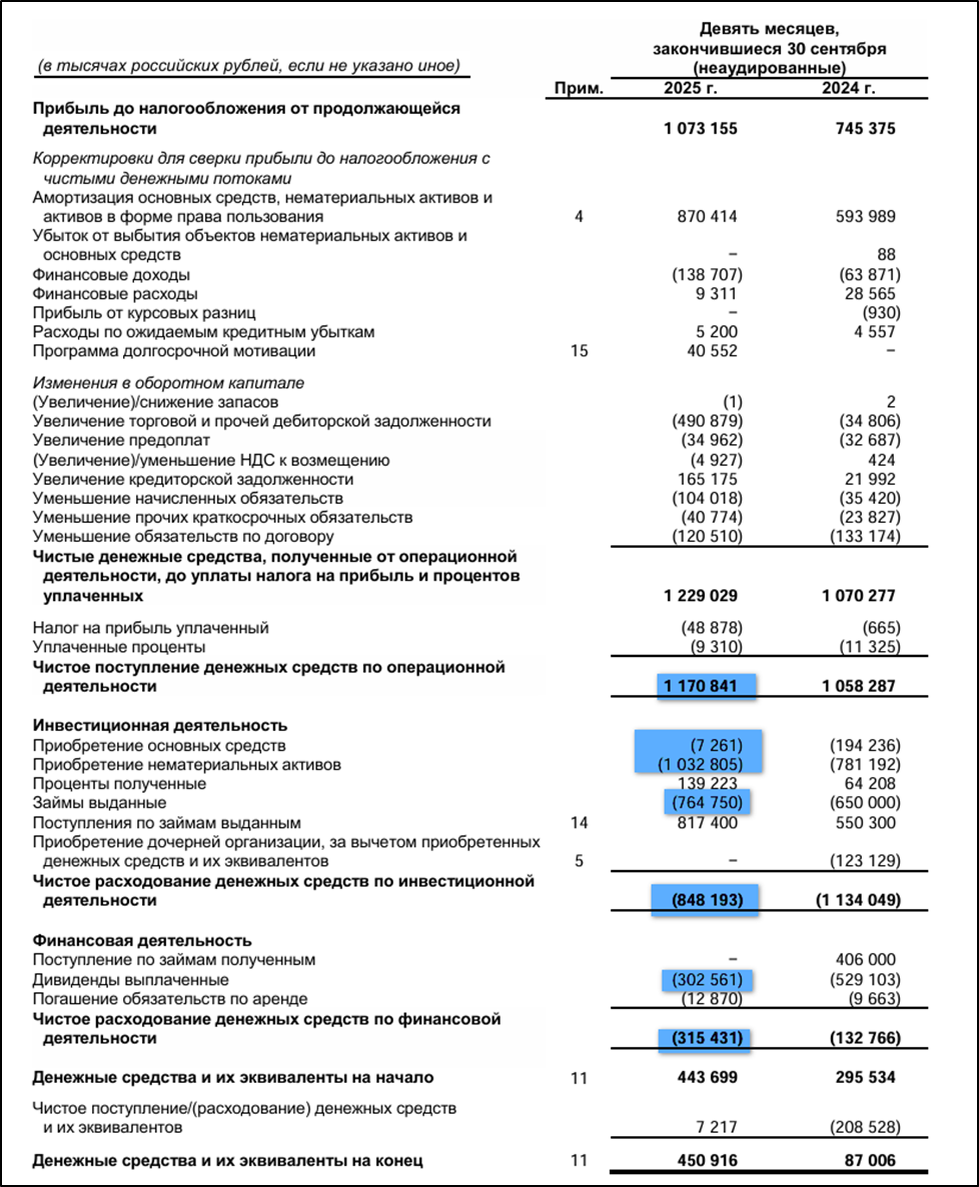

Денежные потоки.

Денежные потоки за 9М 2025:

Операционный: +1,2 млрд (+11% г/г).

Инвестиционный: -0,8 млрд (-25% г/г). Капитальные затраты 1 млрд (+7% г/г). Займы выданные 0,8 млрд.

Финансовый: -0,3 млрд (+2х г/г). На дивиденды ушло 0,3 млрд.

С денежными потоками тоже всё неплохо. Соблюдается баланс: капитальные расходы растут, но всегда меньше операционного денежного потока, таким образом FCFпостоянно положительный. Это основная причина, почему у компании чистый долг отрицательный.

Отмечу, что в отчете видны довольно крупные для Базиса займы, которые в основном выдаются материнской организации. Такой Физический кэш-пуллинг осуществляется по ставке равной КС ЦБ РФ – 1% на срок не более 9 месяцев с целью получения процентного дохода.

Дивиденды.

Компания регулярно выплачивала дивиденды. И в ноябре 2025г. Базис принял дивидендную политику, согласно которой планируется распределять:

Если ND/OIBDAC ≤1, то более 50% от NIC.

Если 1 < ND/OIBDAC ≤ 2, то более 25% от NIC.

Если 2 < ND/OIBDAC ≤ 3, то на усмотрение СД.

Если ND/ OIBDAC >3, то не выплачиваются.

Периодичность: ежегодные выплаты с возможностью промежуточных (за 3, 6 или 9 месяцев).

По таким правилам, дивиденды за 2024 год могли бы превысить 6₽. Т.е. доходность 5,5%. А за 9М 2025 дивиденды могли бы превысить 3₽. Доходность менее 3%.

Перспективы.

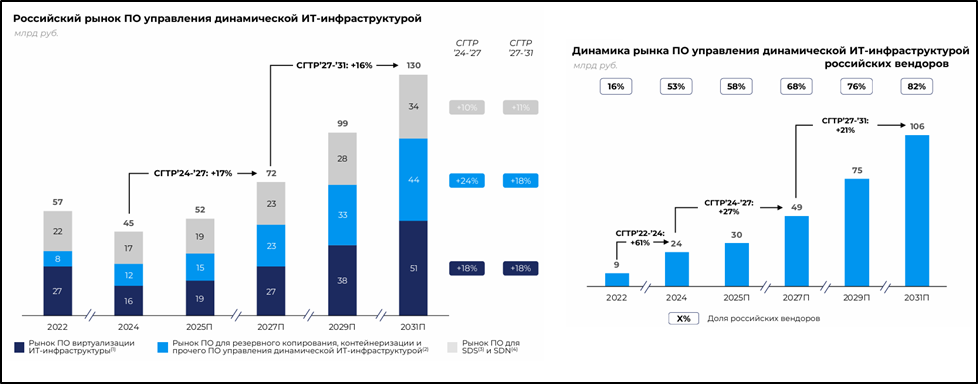

Один из важнейших драйверов роста – замещение иностранного ПО. По данным Группы «IKS-Consulting», темпы роста российского рынка ПО управления динамической инфраструктуры будут 16-17% до 2031 года. А динамика рынка ПО управления динамической ИТ-инфраструктурой российских вендоров будет 21-27% до 2031 года. Но пока Базис растет заметно быстрее.

Среди ближайших прогнозов: по итогам 2025 г. ожидается, что темп роста выручки Группы составит 30–40% г/г. Т.е. 4 квартал будет не очень сильным. И намечается замедление, т.к. год назад динамика была +52%.

Утвержденная стратегия Группы предполагает реализацию планомерного увеличения доли рекуррентной выручки, что позволит снизить сезонность и улучшить прогнозируемость денежных потоков. Также компания планирует укреплять лидерство за счет M&A сделок и выходить на международные рынки.

Риски.

Иностранные вендоры. Доля их ПО до сих пор огромна. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка.

Конкуренция внутри РФ. Доля у Базиса не превалирующая и будет непросто ее отстоять.

Налоговые риски. В 2022-2024 налог на прибыль для IT компаний был обнулён. Но в 2025-2027 ставка уже будет 5%. Возможен и дальнейший рост вплоть до 25%. А с 2026 года могут увеличить страховые взносы за сотрудников ИТ компаний с 7,6% до 15%

Доля лицензий, реализуемых по подписочной модели, около 11%. Это означает, что возможна высокая волатильность результатов.

В будущем не исключены доп эмиссии, в том числе на сделки по слиянию и поглощению и на программы мотивации. В частности, в рамках подготовки к IPO Группа утвердила программу долгосрочной мотивации (ПДМ) персонала. И акционеры уже передали 5% акционерного капитала Группы для дальнейшего распределения среди ключевых сотрудников и топ-менеджмента «Базиса».

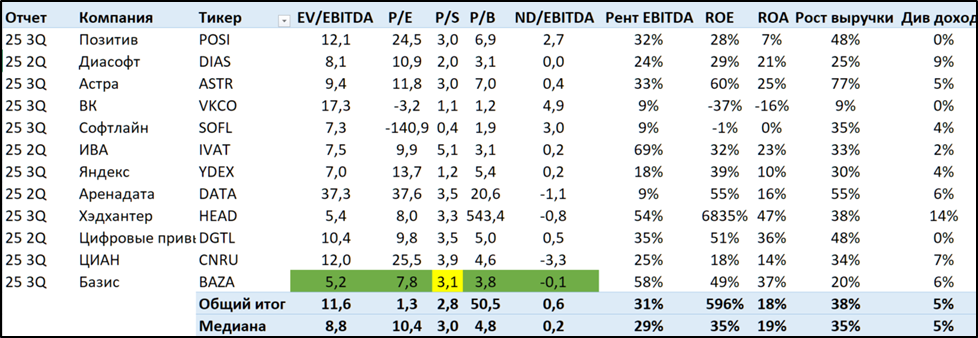

Мультипликаторы.

Мультипликаторы для растущей компании невысокие и ниже средних по отрасли. Но с другой стороны, они во многом соответствуют «Хэдхантеру», капитализация которого в 7 раз больше и дивиденды выше.

IPO.

Цена размещения: 103-109₽ за акцию (капитализация 17-18 млрд).

Схема размещения cash-out, т.е. существующие миноритарные акционеры продадут часть своих акций (не будет доп эмиссии).

Индикативный размер Предложения составляет около 3 млрд (≈15% от всех акций).

Старт торгов запланирован на 10.12.25.

Тикер BAZA. ISIN RU000A10CTQ0.

Доступно для неквалифицированных инвесторов.

Существующие акционеры не будут продавать акции в течение 180 дней после IPO.

В рамках IPO на срок до 30 дней после начала торгов предусмотрен механизм стабилизации, размером около 10% размера Предложения.

Заявленные цели IPO: повысить узнаваемость Группы, улучшить систему мотивации, усилить корпоративное управление, повысить уровень прозрачности, расширить возможности для финансирования стратегических задач и сделок M&A, получить рыночную оценку.

Выводы.

ГК "Базис" – ведущий российский разработчик инфраструктурного ПО. Контролируется Ростелекомом.

Финансовые результаты быстрорастущие. В частности, несмотря на проблемы у многих других разработчиков софта, Базис показывает хороший рост и в текущем году. Финансовое положение отличное. FCF положительный.

Ориентировочная дивидендная доходность 6%.

Прогнозируется ежегодный рост рынка ПО ≈20% до 2031 года. При этом Базис растет пока быстрее, в частности, рост выручки в 2025 году составит 30–40% г/г. Но это означает замедление, т.к. год назад динамика была +52%.

Риски: конкуренция, низкая доля выручки по подписочной модели, налоговые и регуляторные риски, возможны будущие доп эмиссии.

Мультипликаторы ниже средних по отрасли. Цена IPO 109₽ справедлива, если предположить, что средние темпы роста бизнеса ближайшие 5 лет будут по 20% в год. Но пока компания растёт значительно быстрее, и если предположить, что эта тенденция сохранится, то дисконт конечно же есть. Но с другой стороны, сейчас у многих акций есть хороший потенциал, поэтому, скорей всего не буду участвовать в этом IPO.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба