О компании.

Газпром — одна из крупнейших нефтегазовых компаний мира по величине запасов и объемам добычи.

Основные виды деятельности —разведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт тепло- и электроэнергии.

№1 в мире по запасам и добыче природного газа.

№1 в мире по протяженности газотранспортной системы.

№1 в России по производству тепловой энергии.

№1 в России по переработке газа.

№2 в России после Роснефти, по переработке нефти и газового конденсата.

№2 в России по выработке электрической энергии.

Лидирующие позиции в Российской медиа индустрии.

Более 50% акций принадлежит государству.

Газпром сильно пострадал от текущей геополитической ситуации. В результате диверсий на Северных потоках, а также санкций и ограничений Газпром теряет ключевой рынок сбыта - Европу.

Текущая цена акций.

После начала СВО акции рухнули с исторических максимумов в 3 раза. И с тех пор торгуются в боковике. С начала года динамика -3%. Текущие котировки находятся на уровнях 15-летней давности.

Операционные результаты.

Газпром не опубликовал операционных результатов за 3Q 2025. Но есть информация по результатам 1П 2025 года:

Добыча газа в РФ: 209,5 млрд куб. м (+1% г/г).

Добыча нефти и газового конденсата в РФ: 38,32 млн т (+2% г/г).

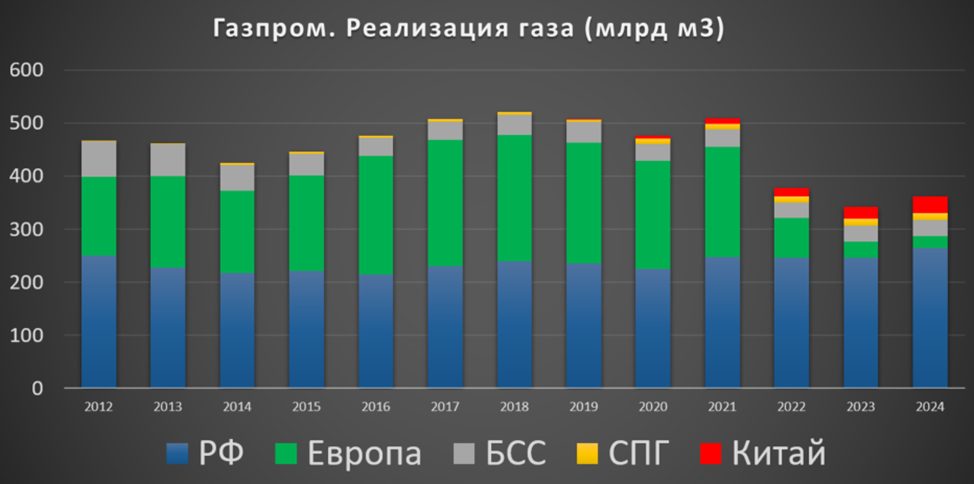

Продажа газа в Российской Федерации и за ее пределами: 185,0 млрд куб. м (-1% г/г).

Реализация стабильного газового конденсата: 16,95 млн т (-10% г/г).

Реализация продуктов нефтегазопереработки: 34,09 млн т (+1% г/г).

Переработка природного и попутного газа: 32,14 млрд куб. м (+14% г/г).

Производство гелия: 7,80 млн куб. м (+10% г/г).

Производство нефтепродуктов: 26,27 млн т (+1% г/г).

Производство электрической энергии: 80,12 млрд кВт*ч (-3% г/г).

Производство тепловой энергии: 77,70 млн Гкал (-10% г/г).

Доля в российской аудитории телевидения: 26,1% (+0,9пп г/г).

Месячная аудитория «Газпром-Медиа Холдинга»: 81,9 млн чел (+57% г/г).

Основные операционные результаты показали рост, за исключением продажи газа и СУГ. Реализация газа снизилась на 1% г/г под влиянием погодных, экономических и геополитических факторов. Кстати, поставки по Силе Сибири показали рост на 29% г/г. Но падают продажи в ЕС: по итогам года ЕК ожидает сокращения импорта газа из России до 13% (с 19% в 2024 году) из-за прекращения транзита через Украину.

Продажи СУГ снизились из-за необходимости соблюдения квоты, установленной Минэнерго России в рамках соглашения «ОПЕК+». Также падение было в части производств электрической и тепловой энергии, но здесь в основном погодный фактор.

Более 70% продаж газа приходится на Россию. А поставки в страны Европы с начала спец операции рухнули в разы. И сейчас ЕС обсуждает полный запрет импорта российского газа с 2027 года. Но растут поставки в Китай по Силе Сибири. С 01.12.24 Газпром досрочно вывел суточные поставки газа по этому трубопроводу на максимальный контрактный уровень. А в декабре 2025 года несколько раз был обновлен рекорд по суточным поставкам.

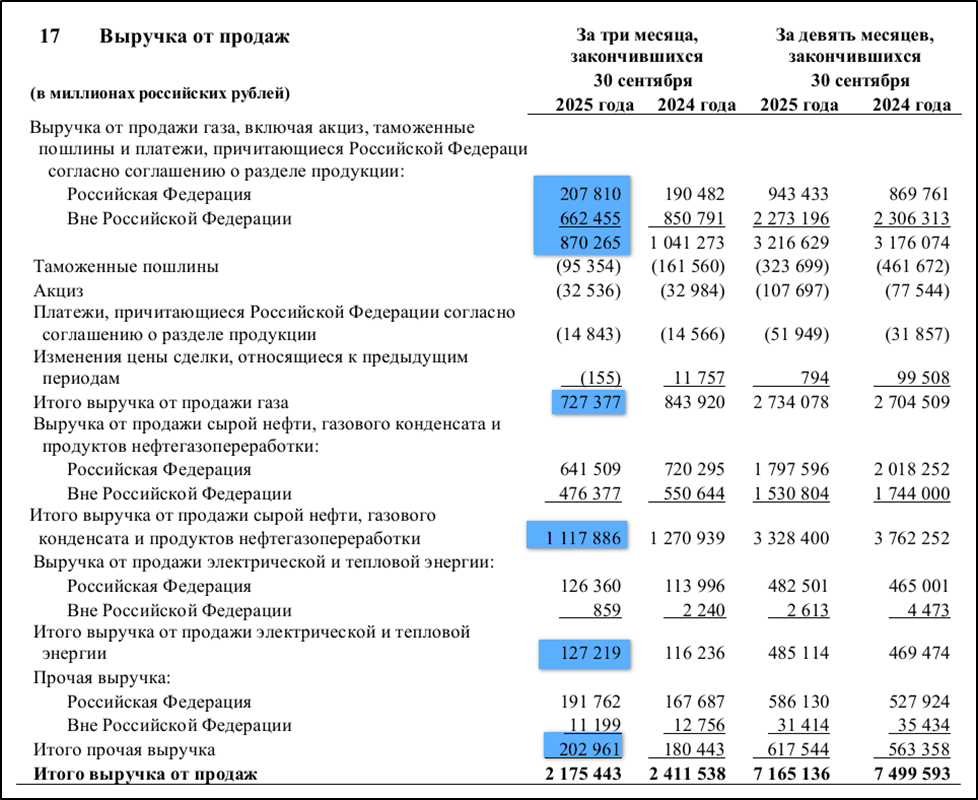

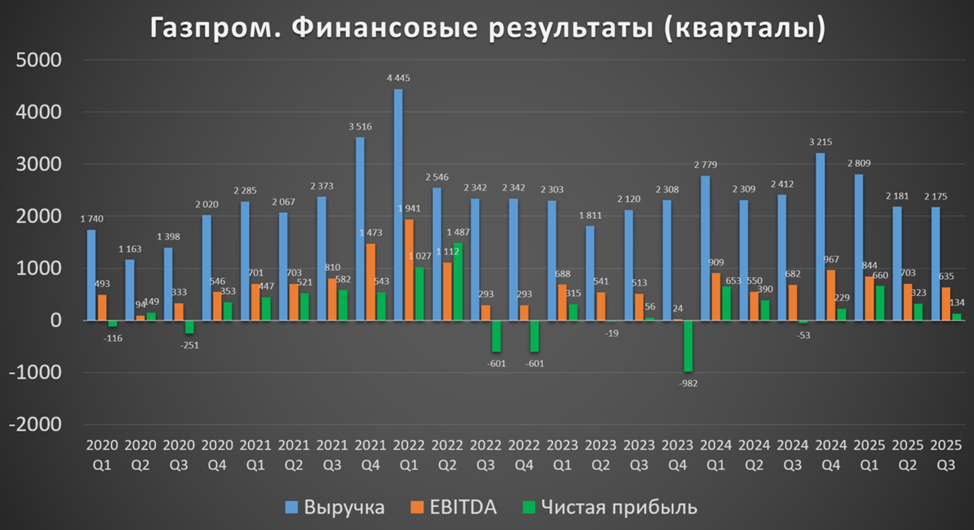

Состав выручки за 3Q 2025:

продажа газа после вычета пошлин и акцизов 727 млрд (-14% г/г). При этом экспорт газа в 3 раза превышает выручку от продажи внутри страны. Так получается из-за того, что цены на газ в России значительно ниже экспортных.

продажа сырой нефти, газового конденсата и продуктов нефтегазопереработки 1118 млрд (-12% г/г). Кстати, здесь выручка от продаж в РФ даже немного превышает экспорт.

продажа электрической и тепловой энергии 127 млрд (+10% г/г).

прочая выручка 203 млрд (+12% г/г).

Цены на газ и нефть.

После аномальных колебаний 2021-2022 годов, цены на газ в Европе нормализовались. В 2025 году цены примерно соответствуют средним ценам прошлого года. Причем с середины 2025 года цены постепенно снижаются.

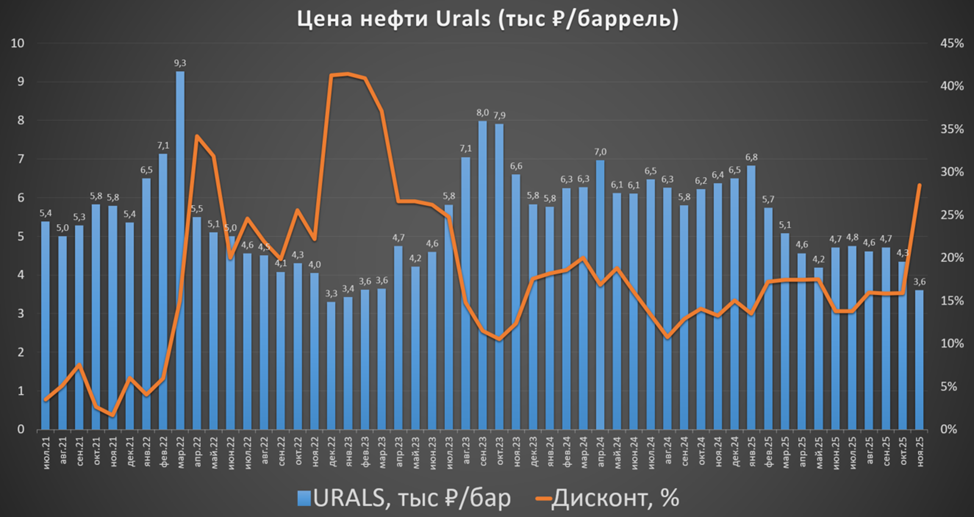

Цены на нефть марки BRENT снижаются последние 3 года. В 2025г. цены примерно на 12% ниже г/г. В основном из-за роста добычи странами ОПЕК+.

Нефть марки Urals торгуется с дисконтом к BRENT. Сейчас из-за последних санкций, он превышает 25%. Средняя цена Urals в 2025 году составила около 4,8 тыс ₽ за баррель (-22% г/г). Снижение из-за падения цен на нефть, укрепления рубля и санкций.

Финансовые результаты.

Результаты за 3Q 2025:

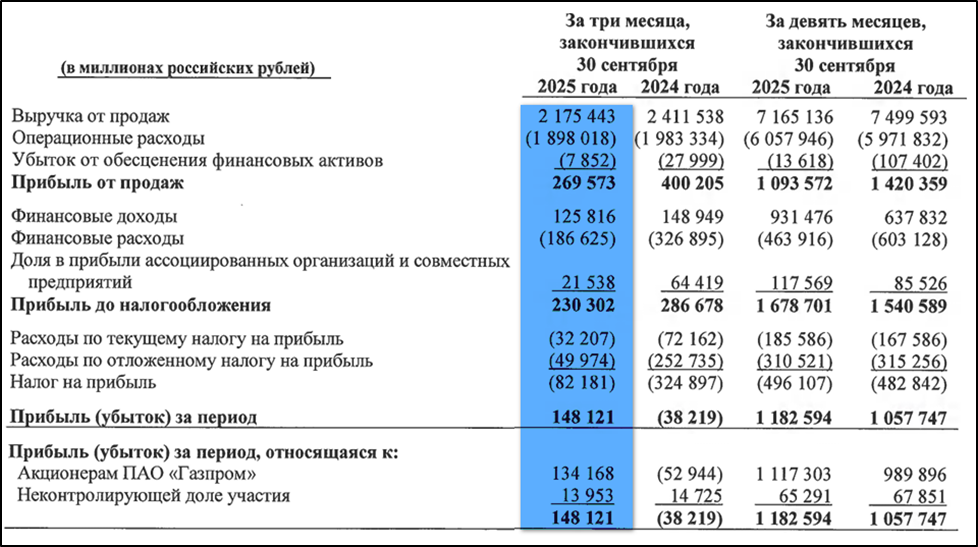

Выручка 2175 млрд (-10% г/г).

Операционные расходы 1898 млрд (-4% г/г).

Операционная прибыль 270 млрд (-33% г/г).

Финансовые доходы- расходы = -60 млрд (-3х г/г).

Прибыль от ассоциированных предприятий +21 млрд (-3х г/г).

Расходы по налогу на прибыль 82 млрд (-4х г/г).

Чистая прибыль (ЧП) 134 млрд (а год назад убыток 53 млрд).

ЧП скорр 223 млрд (+3,5х г/г).

Выручка уменьшилась в основном из-за снижения цен на углеводороды и укрепления рубля. Операционные расходы снизились меньшими темпами. В них самая большая статья «Налоги» 583 млрд, которые сократились на треть из-за отмены с 01.01.25 повышенного НДПИ. Расходы на оплату труда составили 336 млрд (+10% г/г). Таким образом, операционная прибыль -33% г/г.

Чистые финансовые расходы снизились в 3 раза. Правда также в 3 раза упала прибыль от совместных предприятий (в частности, Газпромбанк). Но на итоговый результат сильно повлияло снижение расходов по налогу на прибыль, здесь Газпром заплатил на 243 млрд меньше, чем год назад. Благодаря этому ЧП = +148 млрд за квартал, а год назад убыток 53 млрд.

Результаты 3Q 2025 хуже кв/кв. И в части выручки и EBITDA хуже г/г. Кстати, выручка и EBITDA примерно на 10% ниже средних за последние 5 лет значений. ЧП довольно низкая, но с другой стороны, это одно из лучших значений в-третьих кварталах.

Отдельно отмечу показатели за 9М 2025: выручка -4%, EBITDA +2%, ЧП +13% г/г.

Основные причины таких результатов: укрепление рубля, динамика цен на углеводороды, отмена повышенного НДПИ, консолидация ООО «Сахалинская Энергия», потеря Украинского транзита.

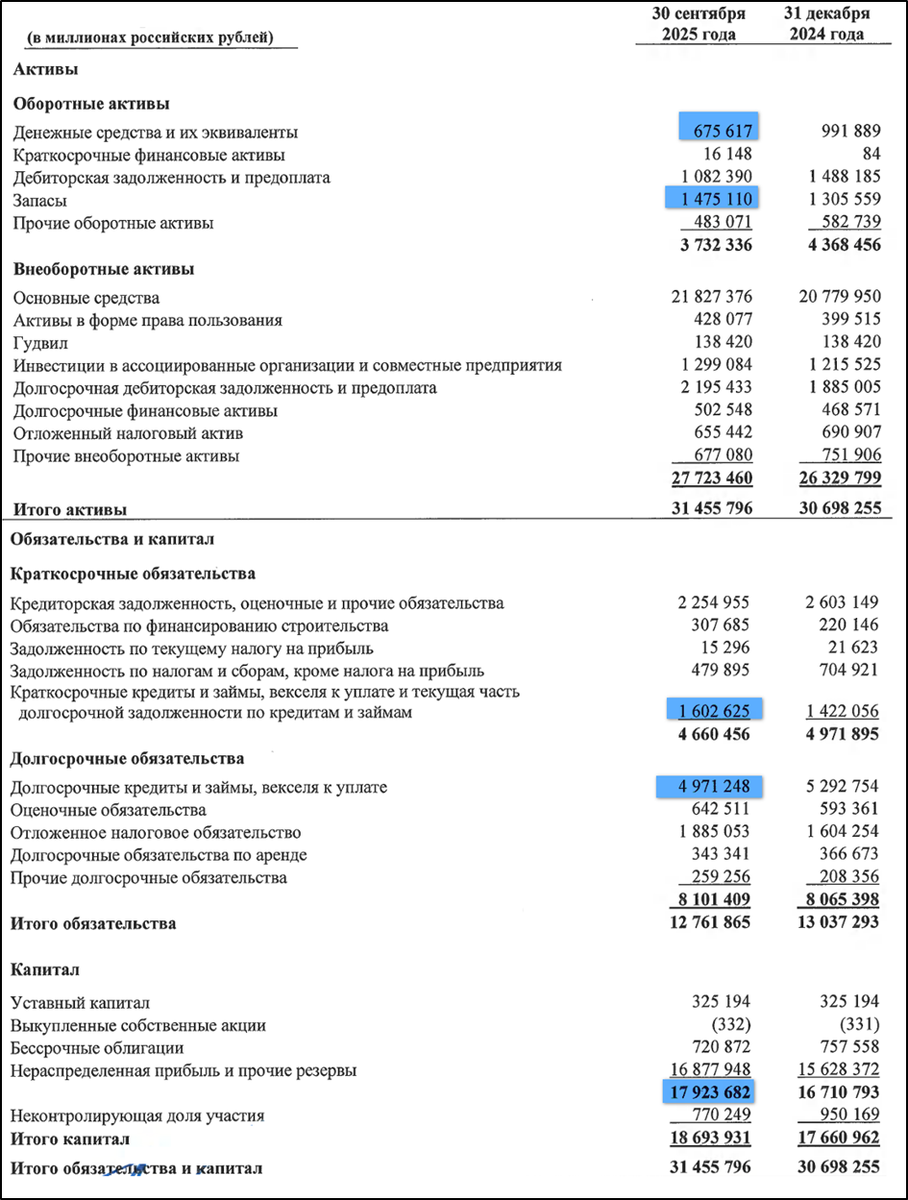

Баланс.

Изменения с начала 2025 года:

Капитал 18 трлн (+7%).

ОС 22 трлн (+5%).

Запасы 1,5 трлн (+13%).

Денежные средства 0,7 трлн (-32%).

Суммарные кредиты и займы 6,5 трлн (+1%). Половина долга в валюте. Сроки погашений распределены равномерно.

Таким образом, чистый долг около 5,8 трлн (+2% с начала года). Сдержанный рост в основном благодаря валютным переоценкам. ND/EBITDA = 1,8. Долговая нагрузка довольно высокая.

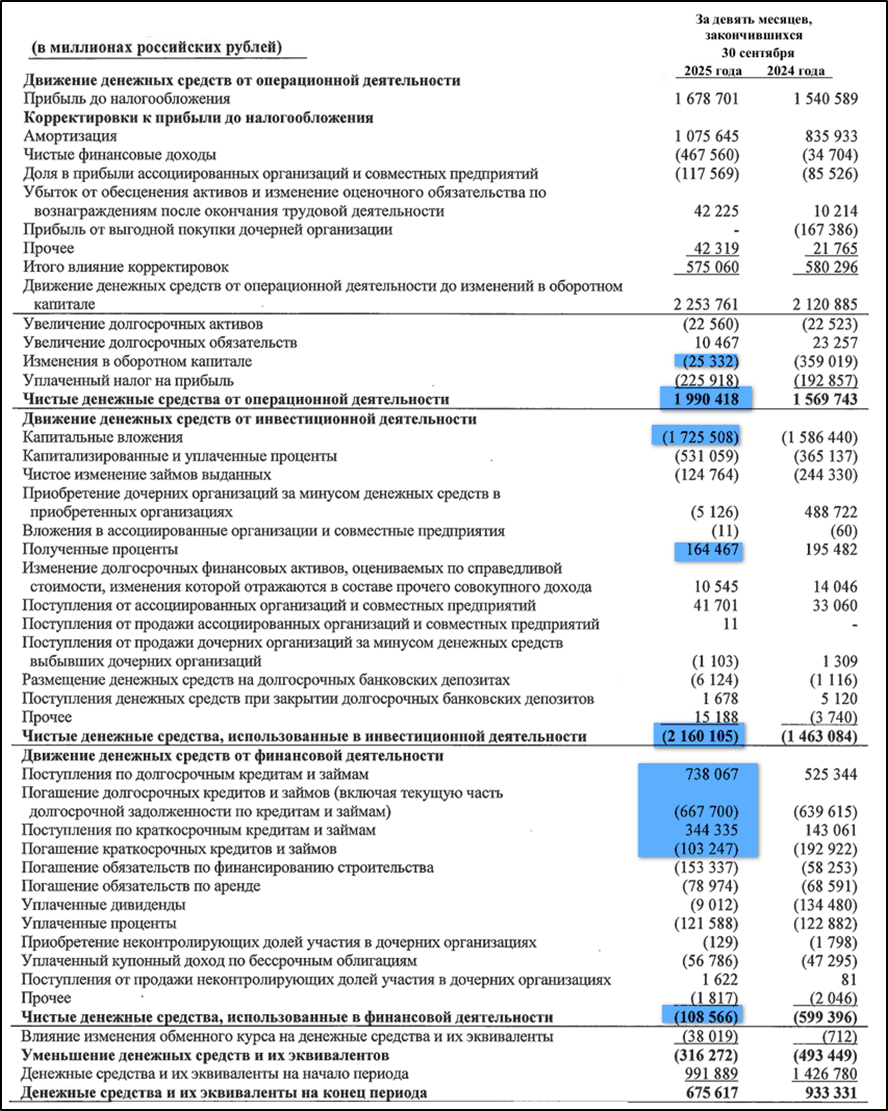

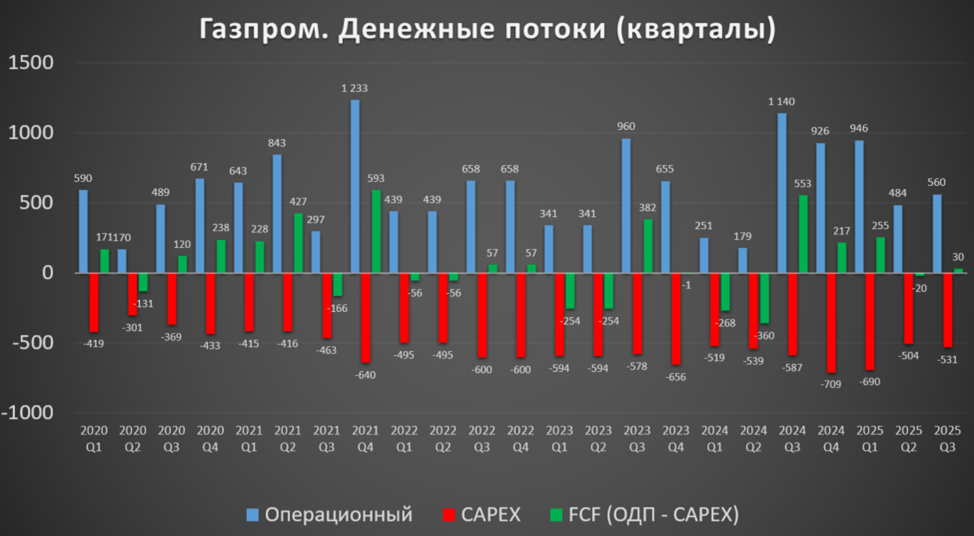

Денежные потоки.

Денежные потоки за 9М 2025:

Операционный: +2 трлн (+27% г/г). Значительный рост в основном из-за изменений в оборотном капитале.

Инвестиционный: -2,2 трлн (+48% г/г). Капитальные вложения 1,7 трлн (+9% г/г).

Финансовый: -0,1 трлн (-6х г/г). Здесь можно выделить рост долга на 311 млрд.

Операционный поток в 3Q 2025 средний, но капитальные затраты высокие. В итоге, свободный денежный поток +30 млрд. На эту сумму денежный поток от операционной деятельности превышает капитальные затраты. Но если его скорректировать на различные денежные статьи, то FCF 3Q 2025 скорр = -175 млрд. Также он отрицателен и с начала года FCF 9М 2025 скорр = - 102 млрд.

Дочки Газпрома.

Газпром - это целая империя, оказывающая влияние на множество зависимых организаций. В Газпром входят десятки крупных дочек и более тысячи различных внучек. У Газпрома есть своя авиакомпания, флот, ж/д компания, телеком, ITкомпания, медиа холдинг и множество других организаций, напрямую не связанных с углеводородами.

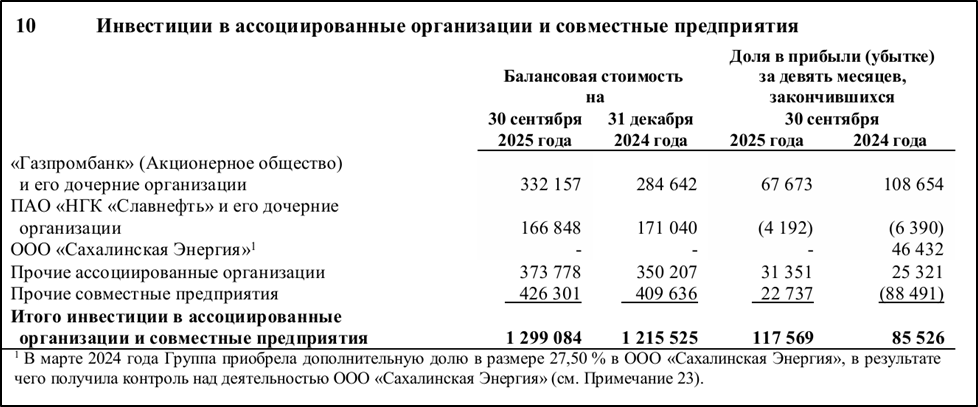

Кроме дочерних компаний, у Газпрома есть инвестиции в ассоциированные предприятия. Т.е. те компании, в которых Газпром владеет значительным, но не контрольным пакетом акций. Среди них выделяется Газпромбанк, это один из крупнейших банков страны и Славнефть. Также ранее здесь числилась ООО «Сахалинская энергия» – это бывшая «Сахалин Энерджи» (оператор проекта «Сахалин-2»). Но в 2024г. Газпром выкупил 27,5% акций и довёл здесь долю до контрольной.

Но даже без Сахалинской энергии, за 9М 2025 эти компании принесли 117 млрд прибыли (+37% г/г).

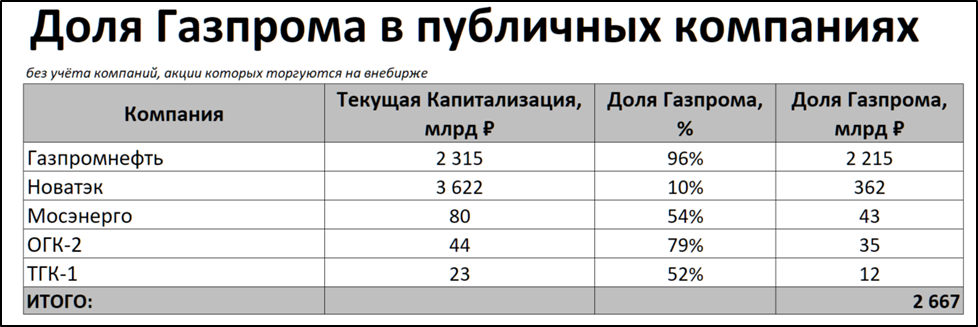

Также отмечу, что капитализация Газпрома только на 375 млрд больше его суммарной доли владения в некоторых публичных компаниях, таких как: Газпромнефть, Новатэк, Мосэнерго, ОГК-2 и ТГК-1.

Дивиденды.

Согласно дивидендной политике, целевой уровень выплат не менее 50% от чистой прибыли по МСФО, скорректированной на курсовые разницы и переоценки.

После рекордных дивидендов за 2022 год, выплаты за 2023-2024 года были отменены.

Теоретический расчетный дивиденд за 9М 2025 мог бы превысить 14₽ на акцию. Т.е. около 11 % доходности. Но из-за высокого долга и масштабной инвест программы, скорей всего, дивиденды снова отменят.

Риски.

Дальнейшее снижение объемов экспорта в Европу. С начала 2025 года прекращены поставки через Украину, но их часть была перенаправлена через Турцию. Также ЕС обсуждает полный запрет импорта российского газа до конца 2027 года.

Огромные налоги. Правда, с 2025 года отменен повышенный НДПИ, который действовал два года. Газпром сэкономит 600 млрд в год. Эти деньги идут на финансирование инвестиционной программы.

Большая инвестиционная программа, которая во многом осуществляется на заёмные средства. А долг уже немаленький.

Низкие цены на углеводороды. Это отраслевой риск, который уже реализуется с прошлого года.

Сохранность инфраструктуры. После диверсии на Северных потоках, были атаки инфраструктуры Турецкого потока. А в марте 2025 года была уничтожена станция Суджа.

Усиление санкций и ограничений. В мае появилась информация, что США разработали новые санкции против Газпрома.

Судебные риски. По требованию украинской стороны, европейские активы Газпрома попадают под арест.

Перспективы

Текущие перспективы связаны с развитием внутреннего рынка, ростом переработки и СПГ мощностей, а также диверсификацией экспортных поставок газа на восток и юг.

В сентябре 2025 года были достигнуты соглашения по расширению сотрудничества с Китаем:

подписаны документы об увеличении поставок газа в КНР по газопроводу "Сила Сибири" с 38 млрд куб. м газа до 44 млрд куб. м в год. Это может быть реализовано к 2027-2028 г.

Газпром запустит поставки в Китай по дальневосточному маршруту в 2027 году. Объем поставок 12 млрд кубометров в год.

Договоренность по "Силе Сибири - 2" рассчитана на 30 лет, цена поставок будет ниже, чем для Европы. Мощность 50 млрд кубометров.

Правда, реализация «Силы-Сибири-2» может потребовать вложений в районе 1 трлн, что ставит под сомнение дивиденды в ближайшие годы. По различным оценкам, строительство займет около пяти лет, и еще столько же уйдет на поэтапный вывод на полную мощность. И вероятно, это не будет высоко маржинальным проектом.

Газпром договорился о поставках на 15 лет в страны Средней Азии (Киргизия и Узбекистан). Экспортный потенциал до 12 млрд кубометров газа в год. Также есть соглашение с Казахстаном об увеличении поставок в 2025-2026 годах.

Прорабатывается возможность трубопроводных поставок в Иран объемом до 10 млрд кубов в год. Также есть ненулевая вероятность реализации Каспийского потока через Иран на Восток и Юг с мощностью до 110 млрд кубометров в год.

Запуск оставшихся линий на Амурском Газоперерабатывающем заводе. В 2025 году завод должен выйти на полную проектную мощность. Газпром планирует начать отгрузки этана и СУГ с Амурского ГПЗ на Амурский ГХК Сибура во второй половине 2026 г.

В Усть-Луге строится комплекс, который будет ежегодно перерабатывать 45 млрд куб. м газа и производить 13 млн тонн СПГ. Запуск планируется в 2026 году.

В 2025 году начата реализация проекта создания газопровода «Волхов-Мурманск».

Есть и другие проекты. Вообще, Газпром запланировал инвестиционную программу на 2025 год с бюджетом 1,5 трлн. И как мы видели выше, капитальные вложения за 9М 2025 превысили 1,7 трлн.

Поддержку финансовым результатам Газпрома оказывает индексация тарифов на газ внутри страны. В июле рост оптовых цен на газ составил 10,3%. Примерно аналогичные повышения планируются и в следующие два года.

Ещё Минфин обсуждает изменение налоговой нагрузки с 2026 года. Газпром должен получить часть дополнительных доходов независимых компаний от индексации тарифов на газ в виде снижения налогов.

Ну и конечно нельзя исключать возможную геополитическую разрядку, при которой страны ЕС могут в разы увеличить закупки у Газпрома.

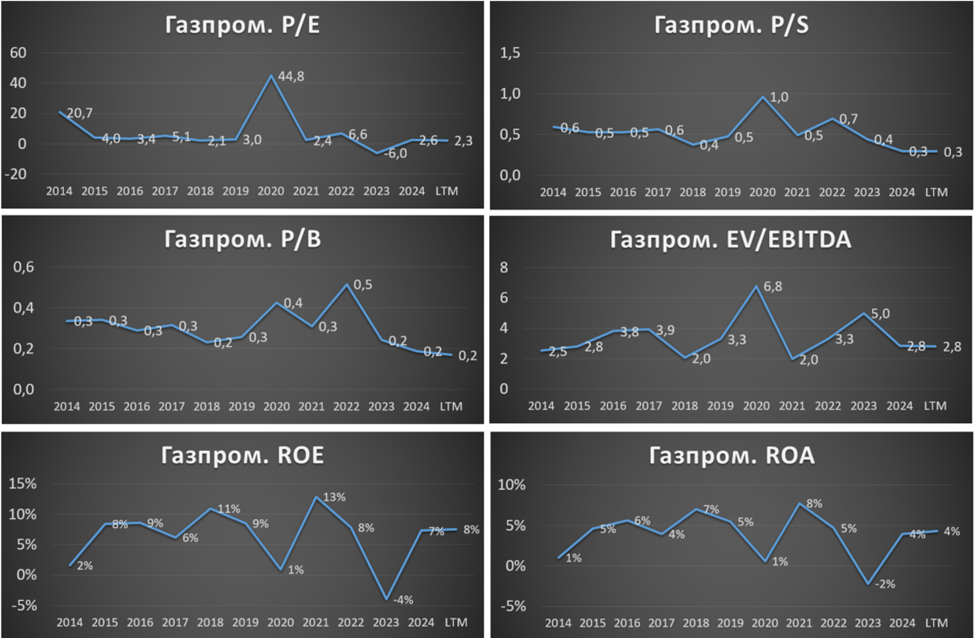

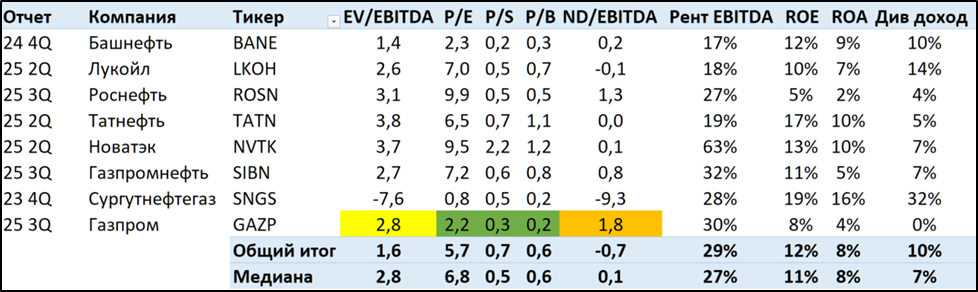

Мультипликаторы.

Мультипликаторы ниже средних исторических:

Капитализация = 3 трлн ₽ (цена акции = 128,5 ₽);

EV/EBITDA = 2,8;

P/E = 2,3; P/E скорр = 2,4; P/S = 0,3; P/B = 0,2;

Рентаб. EBITDA = 30%; ROE = 8%; ROA = 4%.

Относительно других нефтегазовых компаний Газпром выглядит недорого.

Выводы.

Газпром - одна из крупнейших нефтегазовых компаний в мире.

Реализация газа в 1П 2025 немного ниже г/г. Цены на углеводороды снижаются. Рубль крепкий. Из-за этого финансовые результаты 3Q 2025 хуже кв/кв. FCF скорр < 0. У компании высокая долговая нагрузка. И это может превратится в очень большую проблему. А растёт она из-за высоких капитальных затрат.

Теоретическая дивидендная доходность за 9М 2025 11%. Но из-за большого долга и значительных инвестиционных программ, скорей всего их снова отменят.

Основные риски связаны со снижением цен на углеводороды, санкциями и терактами, а также окончательной потерей рынка ЕС.

Перспективы связаны с развитием внутреннего рынка, ростом объемов переработки, СПГ мощностей и диверсификацией экспортных поставок газа на восток и юг. В частности, недавно достигнуты договоренности с Китаем, совокупный объем поставок может достичь 106 млрд в год. Но реализация проектов потребует много времени и больших кап затрат. Также большой позитив – это отмена с 01.01.25 повышенного НДПИ в размере 600 млрд рублей в год.

Мультипликаторы ниже средних. Расчетная справедливая цена акции 170₽.

Мои сделки.

На данный момент доля Газпрома в моём портфеле акций примерно 5%. Просадка около 45%, но это без учёта полученных дивидендов. И можно сказать, что я ее уже отбил, т.к. использовал акции в целях налоговой оптимизации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба