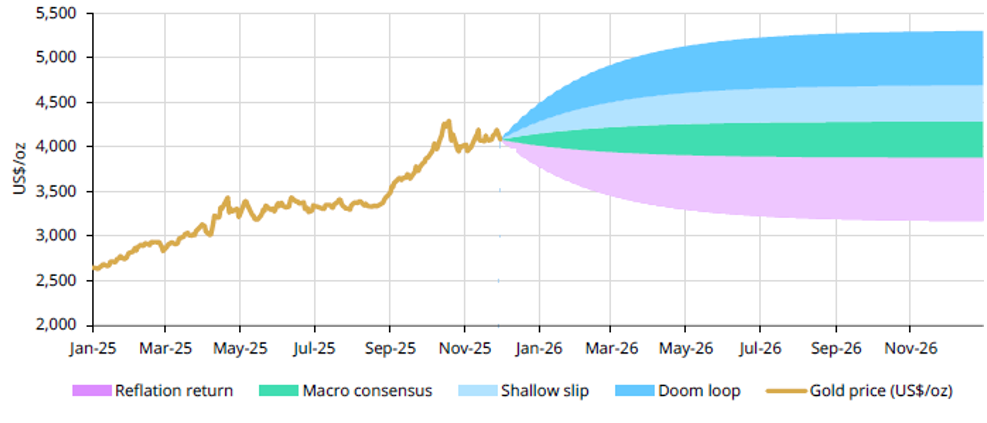

4 декабря Всемирный совет по золоту (далее WGC) представил свою оценку перспективы движения цены на золото на 2026 г. Если оценивать общую ситуацию на рынке, то можно заметить, что такого сильного движения цены, которое мы наблюдали в текущем году никто не ждал, в том числе и WGC. Как следствие, в прогнозе на 2026 г. допускается возможность и достаточно глубокой коррекции – максимальная просадка цены по мнению WGC в 2026 г. может составить порядка 20% (т.е. с нынешних уровней около $4200 за тройскую унцию цена на золото может опуститься примерно до $3350 за тройскую унцию). В наиболее оптимистичном варианте Совет видит возможность upside на 30% (т.е. примерно до отметок $5400-$5500 за тройскую унцию).

К сожалению, в сценариях WGC отсутствует их вероятностная оценка, что немаловажно, для принятия решений о балансировке портфеля. Мы решили попытаться устранить этот недостаток и дать хотя бы приблизительную оценку вероятности, смоделировав при этом несколько вариантов расчёта математического ожидания.

В своём обзоре WGC рассматривает в настоящее время 4 возможных сценария:

Макро консенсус (Macro consensus) – нейтральный для цены сценарий;

Поверхностный сдвиг (Shallow slip) – умеренно оптимистичный сценарий;

Самоусиливающийся кризис (Doom loop) – экстремально оптимистичный сценарий;

Возвращение инфляции (Inflation returns) – экстремально пессимистичный сценарий для цены на золото.

Сценарный анализ поведения цены

Как можно сразу заметить, в оценке WGC наблюдается определенная асимметрия - WGC больше оптимистичен, нежели пессимистичен. Так, например, в самом негативном варианте развития событий WGC ожидает снижения цены на золото не более, чем на 20%. В то же время рост цены может составить в одном из сценариев WGC около 30%.

Разберем каждый сценарий отдельно.

В сценарии Макро консенсус, согласно обзору WGC:

Рост мирового ВВП остаётся стабильным и в целом соответствует тренду (2,7–2,8% г/г в реальном выражении);

Дополнительное снижение ставки ФРС примерно на 75 б.п. и падение базового индекса потребительских цен примерно на 40–60 б.п. к концу года

Курс доллара США немного подрастает, а доходность в целом остаётся неизменной.

В этом сценарии цена на золото находится в диапазоне от -5% до +5% или от $3990 за тройскую унцию до примерно $4400 за тройскую унцию.

В сценарии Поверхностный сдвиг:

участники рынка обеспокоены возможным замедлением темпов роста. По мере снижения аппетита к риску, позиции инвесторов смещаются в сторону защитных активов;

потенциальное снижение ожиданий в отношении ИИ может стать дополнительным сдерживающим фактором для фондовых рынков, особенно учитывая, что акции компаний, работающих в сфере ИИ, имеют значительный вес в основных индексах, усиливая рыночную волатильность и способствуя дальнейшему снижению рисков;

ослабление рынка труда США в связи с рекордно высоким сокращением маржи, что приведет к снижению потребительской активности и более общему замедлению мирового роста;

снижение ставки ФРС сверх текущих ожиданий. Политика смягчается в ответ на растущую экономическую неопределенность и ожидания снижения инфляции.

В этом сценарии рост цены на золото должен составить, по мнению WGC, от 5% до 15%, т.е. ориентируясь на текущие уровни, в следующем году цена может оказаться в диапазоне $4400 - $4830 за тройскую унцию.

Сценарий Самоусиливающийся кризис предполагает, что

существует ненулевая вероятность того, что мировая экономика перейдет в фазу более глубокого и синхронизированного замедления, вызванного растущими геополитическими и геоэкономическими рисками. Напряженность в торговле, неразрешенные региональные конфликты или новая горячая точка могут подорвать доверие и серьезно повлиять на мировую активность. Такое давление будет способствовать большей фрагментации глобальной среды и повышению чувствительности к риску в сфере торговли и инвестиций;

по мере снижения доверия предприятия сокращают инвестиции, а домохозяйства сокращают расходы, запуская самоусиливающийся «порочный круг», который углубляет спад. Рост экономики США продолжает замедляться, а инфляция падает ниже целевого показателя, что побуждает ФРС к агрессивному снижению ставок. Долгосрочная доходность резко снижается, а доллар США ослабевает по мере смягчения политики, что способствует ослаблению мировой торговли и общей слабости сырьевых товаров.

Как мы уже отмечали, этот сценарий является наиболее оптимистичным для цены на золото и в этом сценарии WGC считает, что рост цены составит 15%-30%, т.е. золото окажется в диапазоне $4830 - $5460 за тройскую унцию.

Наконец, сценарий Возвращающейся инфляции предполагает, что

политика администрации Трампа окажется успешной, что приведет к более сильному, чем ожидалось, росту, связанному с фискальной поддержкой.

наступает рефляция, которая подстегнет активность и выведет глобальный рост на более устойчивую траекторию. По мере роста инфляционного давления ФРС будет вынуждена сохранить или даже повысить ставки в 2026 году.

доллар США укрепляется. Рост доходности и укрепление валюты увеличивают альтернативную стоимость владения золотом и оттягивают капитал обратно в американские активы. Улучшение экономических настроений также будет способствовать широкому переходу на рисковые

Цена на золото в этом случае может опуститься на 5%-20% от текущих уровней, т.е. уйти в диапазон $3360 - $3990 за тройскую унцию.

Оценка математического ожидания инвестирования в золото при различных вероятностях наступления одного из сценариев WGC

Примем за случайную величину тот максимальный или минимальный доход, который инвестор получит при реализации одного из сценариев WGC. Обратим внимание, что у каждого сценария WGC существует два возможных исхода: максимально пессимистичный (например, в сценарии Поверхностный сдвиг, это рост цены на 5% или порядка $210 за унцию, если брать «точку отсчета» за $4200 за унцию) и наиболее оптимистичный (например, в этом же сценарии Поверхностный сдвиг – это рост цены на 15%). Для удобства мы будем считать, что распределение случайной величины (дохода инвестора) внутри заданных WGC интервалов является равномерным.

Обозначим через p1 вероятность реализации сценария Макро консенсус, через p2 вероятность реализации сценария Поверхностного сдвига, через p3 вероятность реализации сценария Самоусиливающегося кризиса и через p4 – вероятность наступления сценария Возвращающейся инфляции. Таким образом p1+p2+p3+p4=1.

Для начала предположим, что p1=p2=p3=p4=0,25.

Математическое ожидание в этом случае составит:

В наиболее пессимистичном варианте: 0,25*(-210+200+630-840)=-55<0

В наиболее оптимистичном варианте: 0,25*(200+630+1260-210)=470>0

Математическое ожидание при таких условиях (и при равномерном распределении внутри интервалов) равно нулю в том случае, если цена на золото составит чуть более $4407 за тройскую унцию.

Другими словами, в случае, если вероятности распределены равномерно и при этом допустить пессимистичный вариант развития событий в соответствии с прогнозом WGC, то инвестирование в золото в настоящее время нецелесообразно. В оптимистичном варианте – однозначно целесообразно.

Проблема в том, что вероятности вряд ли одинаковы. Отвечая на этот вопрос (но не приводя конкретных цифр) WGC говорит о следующем: как показывает история, рынок редко следует по пути Макро консенсуса (прим. вероятность минимальна). Сдвинем теперь вероятности таким образом, чтобы вероятность p1 была минимальной. Остальные вероятности при этом оставим равными друг другу.

Предположим, что p1=0,1. Тогда p2=p3=p4=0,3. В этом случае математическое ожидание:

В наиболее пессимистичном варианте составит 0,1*(-210)+0,3*(200+630-840)=-24<0

В наиболее оптимистичном варианте: 0,1*(200)+0,3*(630+1260-210)=524>0

Обратим внимание, что мат. ожидание выросло как пессимистичном, так и в наиболее оптимистичном варианте. Однако же в пессимистичном случае, инвестирование всё равно нецелесообразно по причине отрицательного мат ожидания.

На самом деле, допущение о том, что p2=p3=p4 также является достаточно смелым.

Мы бы хотели обратить внимание на следующий факт: в следующем году истекают полномочия Джея Пауэлла. Это событие, которое в настоящее время вызывает достаточно бурные обсуждения из-за действий Д. Трампа, стремящегося посадить в кресло председателя максимально лояльного человека. Как следствие, мы всё же предполагаем, что Трампу это удастся, а вероятность того, что ФРС не будет снижать ставки в следующем году достаточно низкая. Следовательно вероятность последнего сценария WGC также представляется как не очень высокая и теперь мы предположим, что p1=p4=0,1, а p2=p3=0,4.

При этом предположении математическое ожидание:

В наиболее пессимистичном варианте составит 0,1*(-210)+0,4*(200+630)+0,1*(-840)=227>0

В наиболее оптимистичном варианте: 0,1*(200)+0,4*(630+1260)+0,1*(-210)=755>0

Получается, что если допустить такое распределение вероятностей, инвестирование в золото на текущих уровнях целесообразно, т.к. математическое ожидание при любых возможных представленных WGC сценариях будет положительным.

Как можно заметить, наиболее заметное влияние на математическое ожидание оказывает именно 4-ый (коррекционный) сценарий WGC. Вероятность наступления этого сценария во многом определяет стоит ли инвестировать в актив. Попробуем, при тех же заданных условиях p1=0,1,а p2=p3 определить такой p4, при котором математическое ожидание будет равно нулю.

Данная задача решается при помощи простейшего уравнения:

В наиболее пессимистичном варианте 0,1*(-210)+((1-0,1-p4))/2*(200+630)+p4*(-840)=0

В наиболее оптимистичном варианте: 0,1*(200)+((1-0,1-p4))/2*(630+1260)+p4*(-210)=0

В первом случае получается, что мат. ожидание равно нулю при p4=0,28, а во втором случае, при p4=0,754.

Другими словами, чтобы получить отрицательный результат при инвестировании в золото, необходимо, чтобы вероятность третьего сценария была не менее 28% при самом худшем варианте развития событий от WGC. На наш взгляд, для последнего 4-ого сценария, эта оценка достаточно высока.

В случае, если рассматривать наиболее оптимистичную перспективу от WGC, то в этом случае вероятность реализации 4-ого сценария (Возрастающей инфляции) должна превысить 75%.

Выводы

Всемирный совет по золоту по большей части оптимистичен в своих оценках дальнейших перспектив движения цены, т.к. в сценарном анализе наблюдается асимметрия. При этом WGC оставляет себе «путь к отступлению» и допускает возможность снижения цены на 20% в следующем году;

При попытке оценить сценарии вероятностно, мы не считаем, что сценарий Возрастающей инфляции является очень высоковероятным сценарием. Причиной является то, что в ФРС в следующем году по всей видимости будет назначен ставленник Белого дома, что даёт основания предполагать, что ставки повышаться не будут. Между тем, полностью отбрасывать такой вариант событий всё же тоже нельзя. Напомним, что несмотря на то, что ЦБ Турции стремился придерживаться ультра-мягкой ДКП под нажимом Р. Эрдогана и в условиях растущей инфляции, в конечном счете начать повышать ключевую ставку, которая к 2024 г. была поднята до 50%. Перефразируя фразу Черчилля о том, что, выбирая позор между войной и позором, страна получает в конечном счете и войну, и позор, можно определенно говорить, что пока что в современных моделях выбирая инфляцию между высокой ставкой и инфляцией, страна в конце концов получает и высокую ставку, и в конечном счёте высокую инфляцию, хоть и временно.

Сценарий Макро консенсус WGC также рассматривается как маловероятный. Мы в целом склонны согласиться с этой оценкой, поэтому считаем, что вероятность реализации данного сценария не превышает 10%.

Мы предположили, что вероятности реализации сценариев Поверхностного сдвига и Самоусиливающегося кризиса равными друг другу, хотя и понимаем, что данное допущение может быть достаточно смелым.

На основании сделанных допущений, мы посчитали при какой вероятности наступления негативного для цены на золото сценария, мат. ожидание будет равно нулю. Или, другими словами, рассчитали при какой вероятности сценария Возвращающейся инфляции, инвестирование в золото на текущих уровнях нецелесообразно. Мы пришли к выводу, что в самом негативном (по мнению WGC) варианте, мат. ожидание будет отрицательно в том случае, если вероятность наступления сценария Возвращающейся инфляции превысит 28%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба