Риски глобальных торговых войн заметно ослабли. Американский рынок акций почти на максимумах. Добавим небольшую «ложку дегтя в бочку меда».

Согласно оценке Pantheon Macroeconomics, доходы США от новых тарифов по состоянию на 25 ноября оказались на $100 млрд ниже прогнозов Трампа. Предварительные данные указывают на то, что, вместо ожидаемых «полутриллиона и более», годовые поступления составили $400 млрд.

Основная причина огромной разницы в поступлениях заключается в том, что средняя эффективная ставка тарифа оказалась заметно ниже, чем ожидали, — около 37%, по данным Urban-Brookings Tax Policy Center. Это связано со сменой логистических потоков и изменением структуры импорта.

На США приходится около 10% китайского экспорта — это заметно меньше, чем 15% год назад (данные за сентябрь). В ноябре экспорт из КНР в Штаты в долларах в годовом исчислении упал на 28,6%, а в совокупности с января по ноябрь сократился на 18,9%. КНР нашла более подходящих государств-поставщиков соевых бобов и говядины — Бразилию, Аргентину и Австралию.

Дальнейшие перспективы не совсем ясны. Надеяться на улучшение ситуации позволяют китайская полупроводниковая индустрия и сегмент редкоземельных материалов. Китай пообещал закупать больше соевых бобов из США. Для справки: профицит торгового баланса КНР в этом году впервые превысил $1 трлн.

Перспективы монетарной политики ФРС сейчас также под вопросом. Протоколы октябрьского заседания регулятора указали на то, что дальнейшие снижения Fed Funds Rate могут оставить инфляцию высокой и быть интерпретированы в качестве недостаточной приверженности ФРС таргета в 2%.

При этом вполне возможен новый виток ослабления денежно-кредитной политики, спровоцированный слабостью рынка труда. Согласно оценке сегмента деривативов, до конца следующего года ставка может быть снижена на 0,75–1 п.п., включая 0,25 п.п. в декабре.

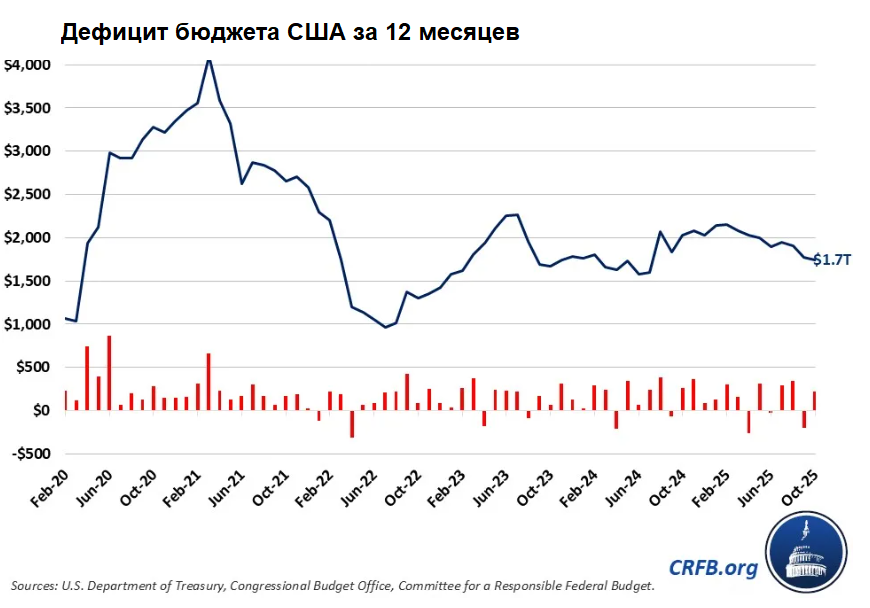

В ближайшие годы дефицит бюджета США вряд ли изменится, соотношение госдолга и ВВП будет нарастать. Долговая проблема Штатов — вопрос долгосрочного характера.

Согласно прогнозу Управления Конгресса по бюджету (CBO), в 2055 г. соотношение госдолга США на руках у населения и ВВП может составить 156%. По итогам 2025 г. стоит ждать 100%. Соотношение дефицита бюджета и ВВП при этом может составить 5,9% — это в 1,5 раза выше среднего значения за 50 лет и вдвое больше 3-процентного таргета, необходимого для стабилизации госдолга.

Для усиления турбулентности на финансовых рынках нужны неожиданные триггеры, например, сброс Treasuries Китаем. Это апокалиптичный сценарий, предполагающий заметное усиление геополитических рисков. Присутствует долгосрочный фактор давления на доллар.

Стоит отметить структуру держателей госдолга США. Около $4,5 трлн Treasuries (13%) держит в своем портфеле ФРС, которая скупала бумаги в рамках программы QE. Крупнейшие международные кредиторы Штатов — Япония, Великобритания и Китай.

Гособлигации США — практически безрисковый инструмент, хотя бы в теории. При усилении турбулентности на финансовых рынках доходность таких бумаг, как правило, падает. При прочих равных условиях это позитивный фактор для рынка акций, который связан со снижением рыночных процентных ставок. Подобное наблюдалось в 2011 г., когда агентство S&P снизило суверенный рейтинг США до отметки AA+.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба