Главное

• Индекс МосБиржи закрылся по нулям, волатильность на минимумах года, обороты в два раза меньше средних — локальный боковик на фоне неопределенности, выход из которого, как обычно, будет сильным и, скорее всего, на новостях.

• Бумаги в фокусе: лидеры сессии — Магнит, Интер РАО, префы Сургутнефтегаза, в аутсайдерах — МКБ и ВК.

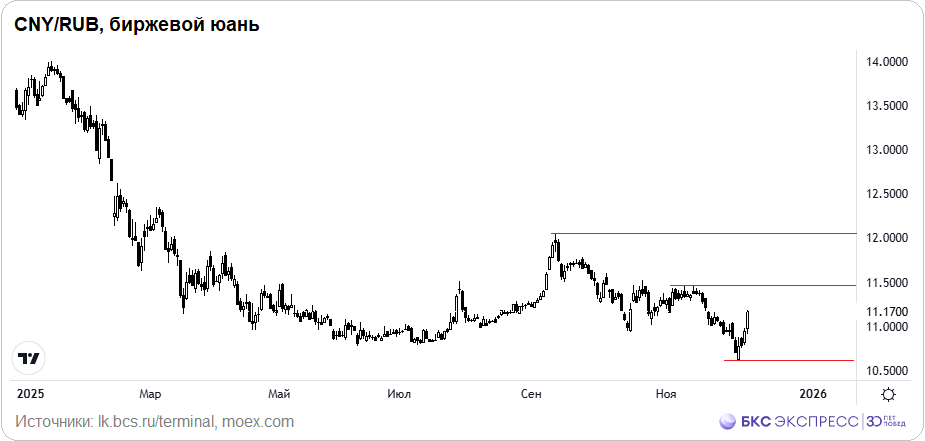

• Рубль теряет позиции, инвалюты быстро восстанавливаются — доллар, евро и юань за вчера по +2%. Вектор инфляции в общем за снижение ставки ЦБ и против нацвалюты. Движение курсов вверх может быть продолжено, и это дополнительная поддержка бумагам экспортеров.

• На внешнем контуре: ФРС снизила ключевую ставку — ожидаемо, и рост мировых индексов акций при падении глобального индекса доллара абсолютно закономерен.

• На сырьевом рынке: нефть Brent выше важной поддержки $62, золото у последнего сопротивления $4250, а газ NG перепродан — пока по $4,6.

В деталях

Индекс МосБиржи замер. Относительно вечерки вторника бенчмарк не изменился — те же чуть выше 2720 п. Обороты торгов на основной сессии менее 30 млрд руб., а с учетом вечерки — чуть выше 40 млрд, это более чем в два раза меньше средних. Волатильность тоже низкая — индекс страха RVI на минимумах года, около 30 п.

Затишье на рынке вызвано неопределенностью геополитического исхода — участники не решаются на активные действия. С одной стороны, процесс согласования позиций в рамках плана Трампа продолжается, а с другой — итоговых решений нет. Со стороны ЕС слышны угрозы очередных санкций, пытаются принять ускоренное решение о бессрочной блокировке активов РФ, одобрен план поэтапного прекращения импорта газа из РФ, но отношения США и России сейчас куда важнее.

Технически — боковик на рынке обычно временный, а выход из жесткой консолидации, как правило, сильный. Нужен лишь драйвер движения. Скорее всего, им станет важная новость, способная усилить позиции одной из сторон биржевого процесса — либо медведей, либо быков. Ближайший ориентир-сопротивление на межсессионном гэпе от 20 октября, под 2745 п., там же будет и годовой динамический нисходящий тренд. Если прорвутся выше, то вероятно резкое ускорение к 2850 п., а далее и круглые 3000 п. Локальная поддержка — 2700 п., а еще ниже — 2650 п. Предпочтение — за вариант вверх.

Монетарный фактор курса рынка акций — ставки все еще высокие, а значит, и дисконты в стоимости бумаг пока большие. По мере снижения ключевой ставки ЦБ начнется переоценка акций. В следующую пятницу ожидаем секвестр на 50 б.п., до 16%. Замедление годового темпа инфляции до 6,1% позволяет регулятору продолжать цикл. Согласно макроэкономическому опросу, аналитики также ждут затухания роста потребительских цен в экономике. Через год стоимость фондирования может быть у 12%.

Валютный фактор курса рынка акций — на днях курсы инвалют падали на многолетние минимумы: доллар был по 76, евро ниже 89, а юань — вблизи 10,6. Это давит на финансы корпораций-экспортеров и их бумаги на рынке. Спустя несколько сессий доллар вернулся к 78, евро дороже 91, юань — уже у 11,2, +5% с прошлой пятницы.

Ожидается дальнейшее восстановление курсов инвалют, а скорость роста валютных пар может быть высокой. Факторы — снижение ставок и сокращение профицита внешней торговли. Промежуточные сопротивления — круглые 80 за доллар, евро к 95, юань по 11,5. Среднесрочные целевые — доллар за 85, евро к 100, юань по 12.

Бумаги в фокусе

• Магнит (+3,8%). Лидеры сессии — курс подскочил под 3160 руб. и отметился на уровнях конца сентября. Оборот повышенный — почти 3,5 млрд руб., четвертое место по ликвидности на рынке. Во вторник, 9 декабря, после ошибочной публикации на сайте Мосбиржи трейдеры были в напряжении, но так ничего и не случилось, лишь курс протестировал круглые 3000 руб., а вот вчера акции вновь встрепенулись. Новостей в публичном поле по-прежнему нет. По технике — все, что выше 3140 руб., то уже ближе к 3300 руб. При этом много спекулятивного наплыва, и волатильность останется повышенной — быстрые движения явно не для всех. А для долгосрочных инвесторов — таргет по 4200 руб.

• Интер РАО (+3,2%). Продолжается многодневное ралли, и курс уже был по 3,13 руб., или максимумы за два месяца. Причина оптимизма — повышенные дивидендные ожидания, прогнозная дивдоходность свыше 12%. Фундаментальная оценка высокая — 5 руб., или +61%. Технически — есть локальная перегретость, но после снятия перекупленности курс может направиться к динамическому сопротивлению, к концу декабря будет у 3,25 руб.

• Сургутнефтегаз-ап (+2,7%). Лучше рынка на фоне высокой корреляции с курсами инвалют: ожидания разворота их курсов толкают акции вверх за счет вероятности высоких дивидендов будущего года. А за этот год выплаты вряд ли будут выше, чем по обычке — пара процентов. Цена бумаг уже 40 руб. Ранее проводилась оценка чувствительности курса акций к фактору USD/RUB, и до конца года ориентиром были 42 руб., от текущих еще +5%. Покупка префов — ставка на рост курса доллара как бы с плечом.

• МКБ (-2%). Остаются в аутсайдерах на фоне неопределенности с доходами при росте расходов банка. Акции после сильного падения на 10% могут уйти в боковик в границах поддержки-сопротивления: 7,5–7,7 руб. Акции не сильно ликвидные, а поэтому и более волатильные. Фундаментальная оценка — 9 руб., взгляд «Нейтральный».

• ВК (-0,9%). Хуже рынка, но это ситуативно. Ранее они были в лидерах и раллировали на опережение, а как только индекс ушел в боковик, то последовал локальный откат. На днях было по 298 руб., и наши целевые на декабрь на круглые 300 руб. почти достигнуты. При возобновлении подъема широкого рынка они наверняка вновь будут быстрее бенчмарка. После взятия психологических 300 руб. явных сопротивлений до 330 руб. не просматривается. Там же будет и фундаментальная оценка, апсайд от текущих почти 13%.

Ожидаемые события в четверг

Ключевые моменты

• Отсечки ЦИАН, Мордовэнергосбыта • Операционные результаты Аэрофлота • Банк России опубликует комментарий «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» • Отчеты МЭА, ОПЕК

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба