На заседании 9-10 декабря ФРС третий раз в этом году снизила процентную ставку на 25 б.п., до 3,5-3,75%. Решение совпало с ожиданиями рынка, однако не было единогласным – за него проголосовали 9 из 12 членов комитета по открытым рынкам, а из оставшихся 3-х член совета управляющих ФРС, выдвиженец Д. Трампа, Стивен Миран вновь ожидаемо выступил за снижение ставки сразу на 50 б.п., в то время как президент Федерального резервного банка Канзас-Сити Джеффри Шмид и президент ФРБ Чикаго Остан Гулсби выступили за сохранение ставки на прежнем уровне. График индивидуальных прогнозов dot plot показал, что раскол внутри комитета (в который входят и неголосующие сейчас участники) еще сильнее – 6 из 19 были за сохранение ставки.

Помимо ожидаемого снижения процентной ставки, основные итоги заседания состоят в следующем:

1) ФРС видит увеличение рисков со стороны рынка труда, полагая, что влияние тарифов на инфляцию будет кратковременным,

2) в релизе дан сигнал вероятной паузы в дальнейшем снижении ставки («при рассмотрении времени и масштабов дальнейших корректировок целевого диапазона ставки FOMC будет тщательно оценивать поступающие данные, меняющиеся прогнозы и баланс рисков»),

3) прогноз роста ВВП на 2026 г заметно повышен, прогноз инфляции снижен, медианный прогноз по-прежнему предполагает одно снижение процентной ставки на 25 б.п. в 2026 г и еще одно в 2027 г (рынок рассматривает как основной вариант 2 снижения ставки в будущем году),

4) ФРС будет инициировать покупку краткосрочных казначейских облигаций (в основном казначейских векселей) по мере необходимости для поддержания достаточного объема резервов на постоянной основе, покупки начнутся с 12 декабря, составят $40 млрд в первый месяц и могут оставаться на высоком уровне в течение нескольких месяцев, чтобы смягчить ожидаемое краткосрочное давление на денежных рынках.

После этого ожидается, что объем покупок резервов сократится, хотя фактические темпы будут зависеть от рыночных условий. Это решение последовало практически сразу после завершения программы количественного ужесточения QT, действовавшей с июня 2022 г по 1 декабря 2025г, в ходе которой баланс ФРС сократился с почти $9 трлн до $6,6 трлн. По словам Пауэлла, цель новой программы приобретения краткосрочных гособлигаций не связана с направленностью ДКП (в отличие от классической программы QE), она направлена на то, чтобы не допустить дефицита резервов в банковской системе и проблем с ликвидностью, из-за которых ФРС может потерять контроль связи своих процентных ставок со ставками денежного рынка.

Особенностью прошедшего заседания было то, что из-за 43-дневного шатдауна, продолжавшегося с 1 октября в течение рекордных 43 дней, до сих пор недоступно большинство официальных статистических данных за октябрь-ноябрь, в т.ч. отчет BLS по рынку труда за октябрь и ноябрь выйдут только на следующей неделе, а данные по инфляции – еще позже. Это существенно затрудняет оценку экономической ситуации и баланса рисков, где ФРС сейчас приходится балансировать между конфликтующими целями своего «двойного мандата» - повышенной инфляцией и охлаждающимся рынком труда. Это может объяснять столь сильное разделение мнений относительно как вчерашнего решения, так и будущей траектории процентной ставки. К будущему заседанию в конце января у ФРС будет значительно больше объективных данных.

В заявлении ФРС утверждается, что имеющиеся показатели свидетельствуют о том, что рост экономики продолжает увеличиваться умеренными темпами, рост занятости замедлился в этом году, а уровень безработицы повысился в сентябре (в отличие от прошлого заявления он не оценивается теперь как низкий – в сентябре безработица достигла 4,4% - максимума с 2021 г). Инфляция выросла с начала года и остаётся несколько повышенной относительно долгосрочной цели ФРС. Неопределенность в отношении экономических прогнозов остается повышенной, при этом риски ухудшения ситуации на рынке труда выросли в последние месяцы. Как известно, двойной мандат ФРС состоит в обеспечении ценовой стабильности (цель по инфляции 2%) и максимальной занятости. "В поддержку своих целей и в свете изменения баланса рисков комитет принял решение снизить целевой диапазон ставки по федеральным кредитным средствам на 25 базисных пунктов, до 3,5-3,75% годовых. При рассмотрении масштаба и сроков дополнительных корректировок целевого диапазона ставки по федеральным фондам Комитет будет тщательно оценивать поступающие данные, меняющиеся перспективы и баланс рисков".

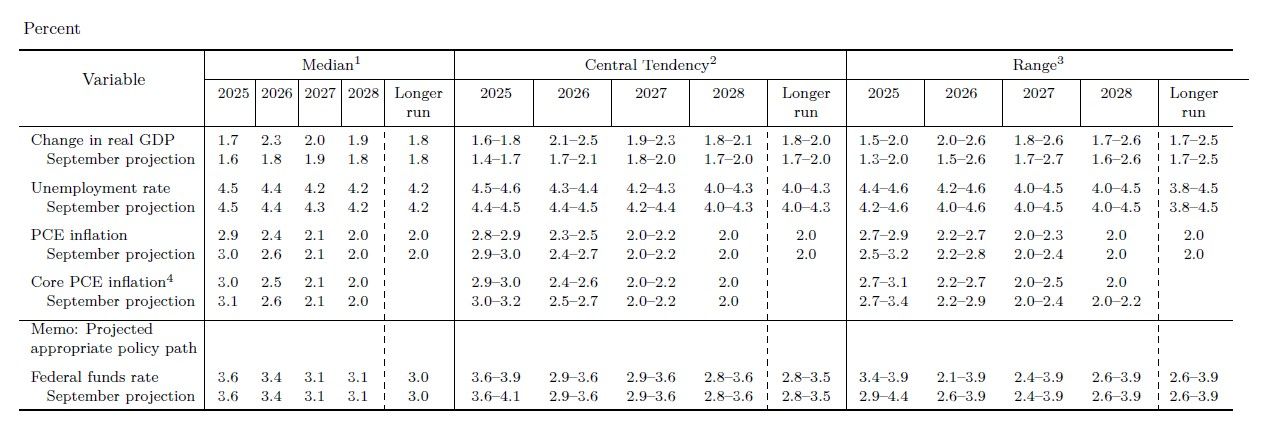

ФРС обновила макропрогноз (предыдущее обновление было на сентябрьском заседании). Основные изменения – повышение прогноза роста ВВП на 2025-28 гг, небольшое снижение прогноза общей и базовой инфляции на 2025-26 гг. Так, прогноз роста ВВП на 2025 г повышен до 1,7% (сентябрь: 1,6%), наиболее заметное повышение относится к 2026 г – до 2,3% (сентябрь: 1,8%), на 2027 г прогноз повышен до 2,0% (сентябрь 1,9%), на 2028 г до 1,9% (сентябрь 1,8%). Таким образом, в 2026-28 гг прогнозируется рост экономики выше долгосрочного тренда (1,8%). Прогноз инфляции (ценовой индекс потребительских расходов, индекс PCE) на 2025 г снижен до 2,9% (сентябрь: 3%), на 2026 год до 2,4% (сентябрь: 2,6%), прогнозы инфляции на 2027 и 2028 годы оставлены на уровне 2,1% и 2%. Прогноз базовой инфляции (Core PCE) на 2025 г снижен до 3,0% (сентябрь: 3,1%), на 2026 г до 2,5% (сентябрь: 2,6%), на 2027 и 2028 гг остались также без изменения (2,1% и 2,0%, соответственно). Таким образом, инфляция по прогнозу достигнет цели ФРС в 2% в 2028 г, приблизится к ней в 2027 г, но отклонение от цели в 2025-26 гг теперь ожидается несколько меньше, чем ранее. Прогноз безработицы почти не изменился – 2025 г 4,5%, 2026 г 4,4%, 2027 г 4,2% (сентябрь: 4,3%) и 2028 г также 4,2%, что совпадает с долгосрочным прогнозом.

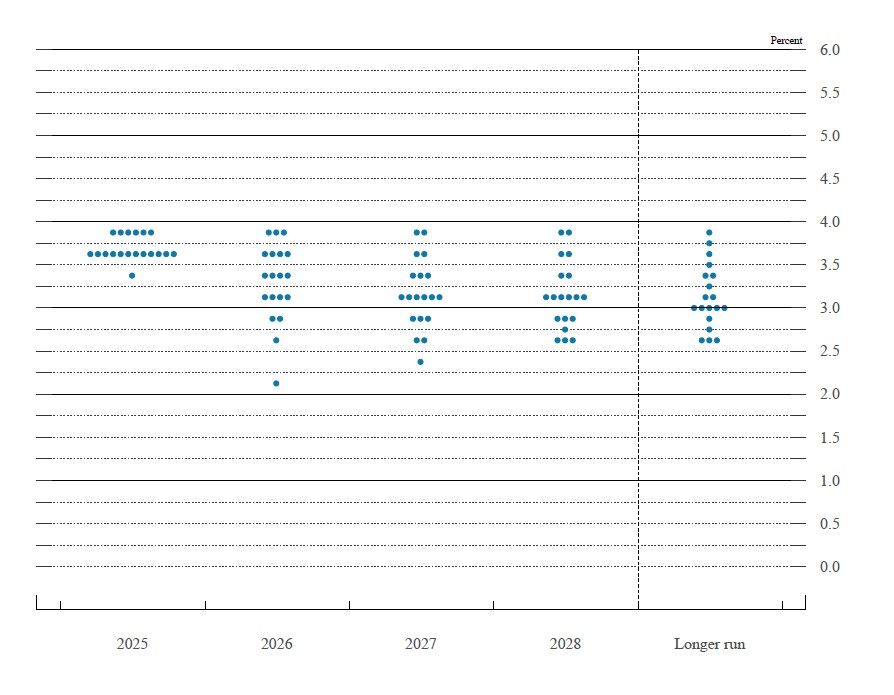

Пересмотрен и прогноз процентной ставки ФРС, Fed funds rate (напомним, это не официальный прогноз FOMC, а медианное значение индивидуальных прогнозов членов комитета). Медианный прогноз предполагает, как и в сентябре, снижение ставки на 25 б.п. (до 3,4%) в 2026 г, еще одно снижение на 25 б.п. (до 3,1%) в 2027 г с сохранением на этом же уровне и в 2028 г. Оценка долгосрочной нейтральной ставки (3,0%) не изменилась. Однако разброс индивидуальных оценок очень широк. Так, на 2026 г. 12 из 19 членов комитета ожидают снижение процентной ставки, по крайней мере, на 25 б.п. (из них 8 – более чем на 25 б.п., в т.ч. 1 – на 150 б.п.).

Макропрогноз ФРС

Основным тезисом пресс-конференции Дж. Пауэлла можно считать его заявление, что с учетом снижения ставки федеральных фондов на 75 б.п. с сентября и на 175 б.п. с сентября прошлого года, ставка сейчас находится в широком диапазоне оценок своего нейтрального значения, и «мы имеем все возможности подождать и посмотреть, как будет развиваться экономика». Эта нормализация ДКП должна помочь стабилизировать рынок труда, позволяя инфляции возобновить нисходящий тренд к 2% после того, как пройдут последствия тарифов.

Важные замечания относилось к объяснению, почему ФРС снизила процентную ставку сейчас, несмотря на отсутствие на данный момент многих важных данных, а не дождалась январского заседания. Ответ фактически свелся к тому, что рынок труда охлаждается (Пауэлл допустил, что фактический среднемесячный прирост рабочих мест с апреля мог быть отрицательным). «На рынке труда, похоже, есть значительные риски снижения занятости». «Если бы нам не приходилось беспокоиться о рынке труда, процентная ставка была бы выше». Одновременно инфляция немного снизилась: замедление инфляции в сфере услуг компенсирует влияние тарифов. «Создается впечатление, что экономика не находится в состоянии бурного роста, генерирующего инфляцию».

Также он отметил, что «повышение процентной ставки — это не базовый сценарий для кого-либо».

Основные тезисы выступления Дж. Пауэлла:

Экономика: Хотя публикации некоторых важных данных федерального правительства были задержаны из-за шатдауна, доступные данные из государственных и частных источников свидетельствуют о том, что прогноз занятости и инфляции не сильно изменился с момента октябрьского заседания. Условия на рынке труда постепенно охлаждаются, а инфляция остаётся несколько повышенной. Имеющиеся показатели свидетельствуют об умеренном росте экономической активности. Потребительские расходы, по-видимому, остаются устойчивыми, а инвестиции предприятий в основной капитал продолжают расти. В то же время активность в жилищном секторе остается слабой. Шатдаун, вероятно, оказал негативное влияние на экономическую активность в текущем квартале, но эти эффекты должны быть в значительной степени компенсированы более высоким ростом в следующем квартале (и это отчасти было учтено в повышении прогноза роста ВВП на 2026 г). Оптимистичный прогноз (более высокий рост ВВП при снижении прогноза инфляции) на среднесрочную перспективу отражает также рост производительности (в т.ч. за счет AI) и ожидаемую стимулирующую фискальную политику в будущем году.

К-образная экономическая динамика. Опросы показывают, что люди затягивают пояса, покупая меньше определенных товаров, в то время как стоимость ценных бумаг растет и, как правило, эти активы находится в руках людей с высокими доходами. На долю верхней трети населения приходится гораздо больше трети расходов. Лучшее, что мы можем сделать, — это ценовая стабильность и полная занятость.

Рынок труда: Хотя официальные данные о занятости за октябрь и ноябрь поступят с задержкой, имеющиеся данные свидетельствуют о том, что как увольнения, так и найм остаются низкими, и что как восприятие домохозяйствами доступности рабочих мест, так и восприятие компаниями трудностей с наймом продолжают снижаться. На этом менее динамичном и несколько более слабом рынке труда риски снижения занятости, по-видимому, возросли в последние месяцы. Рост числа рабочих мест значительно замедлился в последние месяцы – в среднем с апреля он составлял 40 000 в месяц, – но вполне возможно, что рынок труда охлаждается несколько сильнее, чем предполагалось изначально. «Мы считаем, что эти цифры завышены на 60 000 (рабочих мест в месяц)». Если это так, то прирост с апреля по сентябрь мог быть отрицательным - сокращение примерно на 20 000 рабочих мест в месяц. При этом Дж. Пауэлл пояснил, что это не означает, что официальные данные о занятости на данный момент неверны, просто «очень сложно оценить рост числа рабочих мест в режиме реального времени».

Инфляция: По оценке Дж. Пауэлла, общий таргетируемый ФРС показатель инфляции (PCE) в октябре составил 2,8% г/г, и базовый показатель инфляции, за исключением волатильных категорий продуктов питания и энергоносителей, (Core PCE) также составил 2,8% г/г. Эти значения выросли с начала года за счет ускорения роста цен в товарах, в то время как в услугах продолжается дезинфляция. «Что касается инфляции… то, если не учитывать тарифы, инфляция находится в районе 2%. Именно тарифы являются основной причиной превышения цели по инфляции». Пауэлл ожидает, что если не будут введены новые импортные пошлины, темпы роста цен на товары достигнут пика в первом квартале 2026 года или близко к этому времени, и могут быть выше текущего уровня на «пару десятых процента», после чего, «скажем, через девять месяцев, во второй половине следующего года ожидается снижение инфляции». Разумным базовым сценарием Пауэлл считает то, что влияние тарифов на инфляцию будет кратковременным.

Баланс рисков. В ближайшей перспективе риски для инфляции смещены в сторону повышения, а риски для занятости – в сторону снижения, что представляет собой сложную ситуацию для центробанка. Мы должны обеспечить, чтобы однократное повышение уровня цен (из-за тарифов) не переросло в постоянную проблему инфляции, но в связи с ростом рисков снижения занятости в последние месяцы, баланс рисков изменился.

Раскол мнений в FOMC. Наши две цели сейчас противоречат друг другу. Все согласны что инфляция повышена и возросли риски рынка труда. Вопрос в различиях в оценке этих рисков. Повышение процентной ставки — это не базовый сценарий для кого-либо. Некоторые считают, что мы должны остановиться или снизить ставку один или несколько раз в следующем году. Либо мы оставим ставку на прежнем уровне, либо снизим её незначительно или значительно.

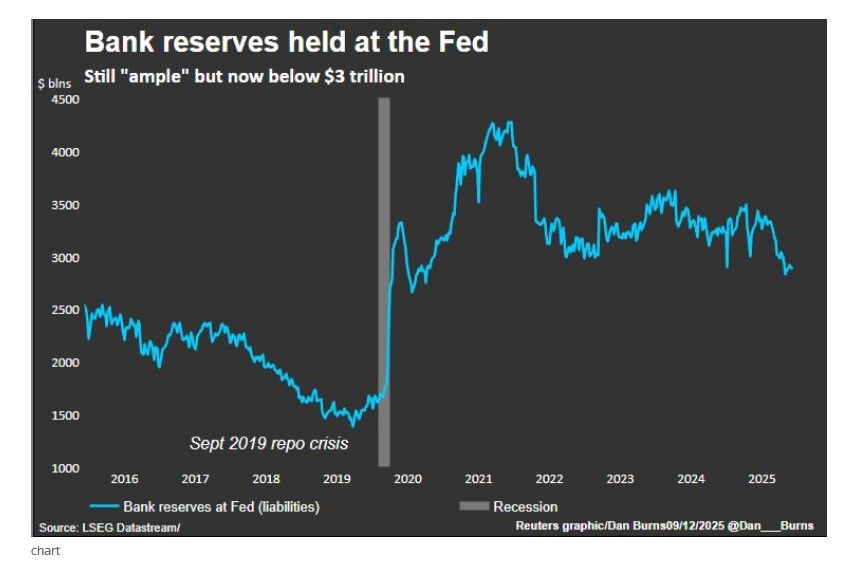

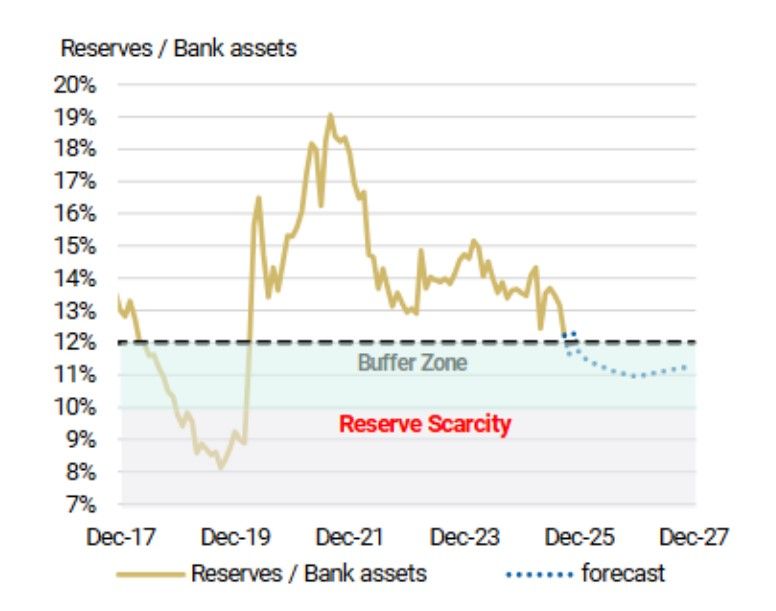

Баланс ФРС и операции с резервами. Комитет принял решение начать покупку краткосрочных казначейских ценных бумаг (в основном казначейских векселей) исключительно с целью поддержания достаточного объема резервов в долгосрочной перспективе (это не связано с направленностью ДКП). Такое увеличение наших запасов ценных бумаг гарантирует, что ставка федеральных фондов останется в целевом диапазоне, и это необходимо, поскольку рост экономики со временем приводит к увеличению спроса на наши обязательства, включая резервы. Давление на некоторые процентные ставки на денежном рынке говорит о том, что мы находимся в условиях достаточных (но уже не избыточных) резервов. Именно поэтому мы предприняли сегодня шаги для поддержания достаточных резервов. Нам нужны достаточные резервы даже в периоды сезонных колебаний, таких как налоговый сезон (15 апреля).

Резервы банков в ФРС

Резервы / активы банков

Рынок, опасавшийся снижения ставки с жесткой риторикой, по факту решения ФРС и выступления Пауэлла отреагировал позитивно – фондовые индексы, до заседания торговавшиеся разнонаправленно, завершили торговую сессию ростом, а индекс доллара упал до минимумов с октября (98,60), пара евро/доллар превысила 1,17. Несмотря на сигнал возможной паузы и подтверждение прогноза только одного снижения процентной ставки в будущем году, надежды рынка могли быть связаны с усилившимся беспокойством ФРС относительно рисков рынка труда, более мягкими прогнозами инфляции и с объявлением о начале покупки казначейских векселей. Хотя ФРС объясняет, что эти покупки не имеют ничего общего с программой расширения ее баланса QE, которая применялась в период нулевых процентных ставок для дополнения стимулирующего влияния ДКП на экономику и финансовые рынки, а направлены на поддержание достаточного уровня ликвидности на денежном рынке, это технически все-таки фактор, который должен поддерживать ликвидность в в финансовой системе в ближайшие месяцы и снижать риски резкой волатильности ставок денежного рынка. Что касается прогнозов ФРС на будущий год, то они сейчас выглядят весьма зыбко с учетом того, что задержанный из-за шатдауна большой блок данных по экономике станет доступен в ближайшие недели, а в мае будущего года предстоит смена главы ФРС, и главным требованием при отборе кандидата на его должность Д. Трамп назвал готовность снижать процентную ставку. Котировки фьючерсов на CME сейчас оценивают вероятность паузы на следующем заседании 28 января в 80% (против 70% накануне), с вероятным следующим снижением на апрельском заседании и наиболее ожидаемым сценарием на конец будущего года остается снижение на 50 б.п. от текущего уровня, до 3-3,25%.

График прогнозов ФРС по траектории процентной ставки

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба