Вчера Сбербанк провел традиционный День инвестора. Менеджмент поделился прогнозами на следующий год, ответил на вопросы инвесторов и рассказал о развитии продуктов экосистемы и платежного бизнеса. Какие важные моменты обсуждали участники и на что обратить внимание акционерам?

Главное

• По мнению Сбера, ожидаемый скромный рост ВВП в 2026 г. не помешает банковскому рынку: и кредитование, и привлечение вкладов будут расти двузначными темпами или близко к ним. Банк планирует удерживать высокую долю в этих сегментах, а в кредитах физлицам — расти быстрее.

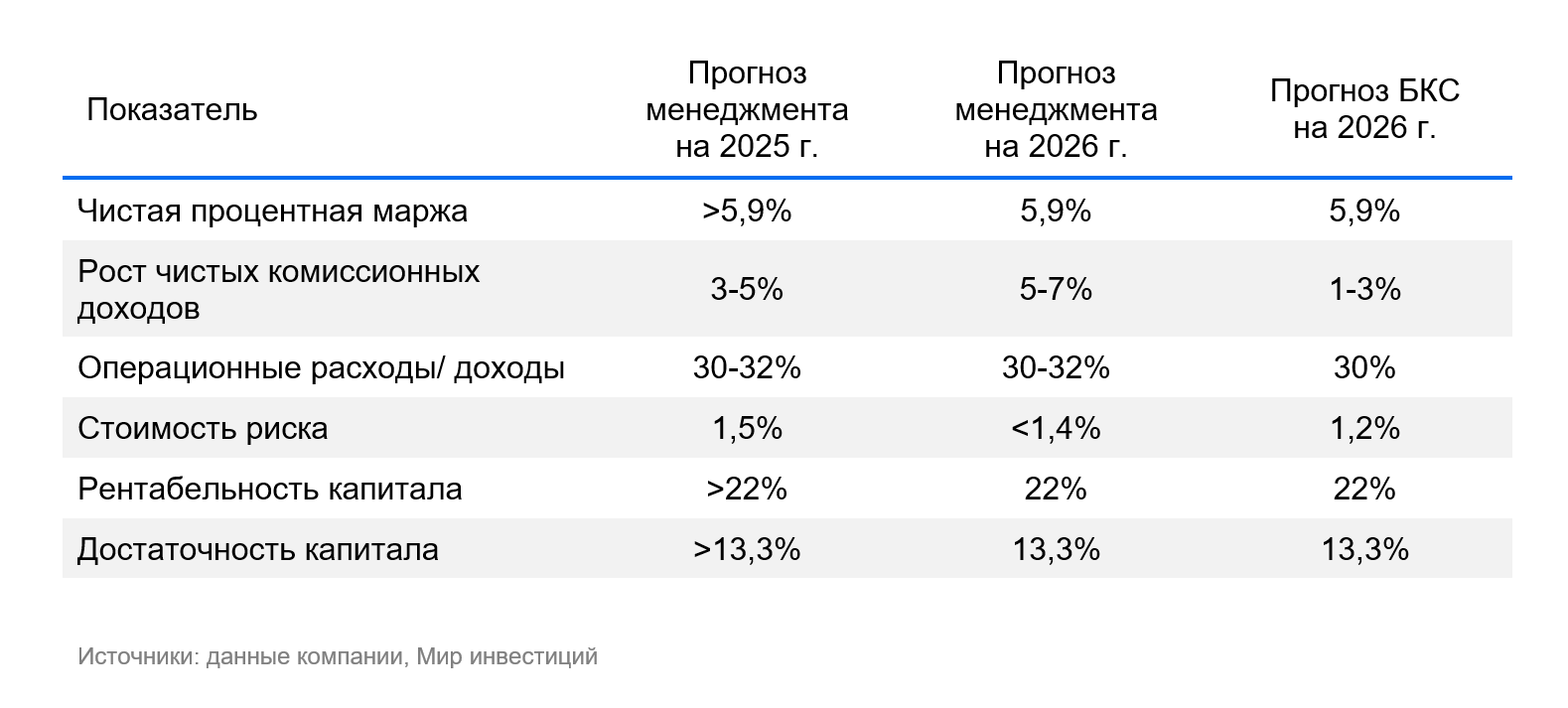

• Финансовые прогнозы на следующий год довольно уверенные: рентабельность капитала около 22%, чистая процентная маржа на высоком уровне — 5,9%, несмотря на снижение ставки. Стоимость риска также должна снизиться.

• В числе вопросов, которые интересовали инвесторов, — причины роста корпоративного кредитного портфеля, стоимость риска, динамика чистой процентной маржи и чистых комиссионных доходов, как повлияет НДС на доходы от операций с банковскими картами.

• Менеджмент рассказал о новых способах бесконтактной оплаты — биометрии и сервисе «Вжух» для оплаты через iPhone. В отдельном пресс-релизе банк поделился статистикой их использования.

• У нас «Нейтральный» взгляд на акции Сбера с целевой ценой 370 руб. Прогнозы менеджмента на 2026 г. внушают оптимизм. У банка сохраняется более чем достаточный запас капитала, чтобы выплатить дивиденды за 2025 г. в размере 50% от чистой прибыли. Прогнозируем 38 руб. на акцию, доходность более 12% через 7 месяцев.

Прогнозы менеджмента на следующий год

Самая важная часть на Дне инвестора — презентация прогнозов на 2026 г. Менеджмент представил ожидания как по экономике и рынкам в целом, так и по финансовым показателям банка.

📌 Макроэкономика и рынки. Банк ждет скромного реального роста ВВП в 2026 г. — на 1% (наш прогноз 0,8%), инфляцию в диапазоне 5–6% (наш прогноз 5%) и ключевую ставку 12% на конец года (совпадает с нашим прогнозом). Для сравнения, второй крупнейший банк ВТБ при этом ожидает снижение ставки к концу 2026 г. до 13%.

Что касается рынков активов и пассивов, Сбер прогнозирует рост рынка:

Кредитов корпоративным клиентам — на 9–11%

Кредитов физическим лицам — на 9–11%

Депозитов корпоративных клиентов — на 8–10%

Депозитов физических лиц — на 12–14%

Во всех сегментах Сбербанк планирует расти аналогичными темпами, а в кредитах физических лицам — увеличивать долю. Банк намерен вернуться к наращиванию потребительских кредитов, но, очевидно, также рассчитывает и на рост ипотечного портфеля.

Насколько реалистична такая цель? С начала года портфель потребительских кредитов Сбера сократился на 13,5%. При этом, по нашим оценкам, рынок за тот же период потерял 6%. В то же время один из крупных игроков рынка — ВТБ — проводит «кредитный маневр», то есть намеренно сокращает розничный кредитный портфель в пользу корпоративного. Считаем, что с учетом этих обстоятельств Сбер будет способен нарастить долю рынка в сегменте.

📌 Финансовые результаты банка. Отмечаем, что менеджмент нацелен в 2026 г. сохранить чистую процентную маржу на довольно высоком уровне, более быстро наращивать чистый комиссионный доход по сравнению с текущим годом и снижать стоимость риска.

Как видно из таблицы, у нас более консервативные ожидания роста чистого комиссионного дохода — из-за усиливающейся конкуренции в розничном банкинге и регуляторных новаций. При этом прогноз менеджмента в части стоимости риска более осторожный.

Уровень достаточности капитала — комфортный для осуществления выплаты в размере 50% чистой прибыли за 2025 г. Менеджмент подтвердил намерение рекомендовать дивиденды за 2025 г.

Вопросы инвесторов и аналитиков

Менеджмент ответил на ряд вопросов, волнующих инвесторов. Наиболее важные — ниже.

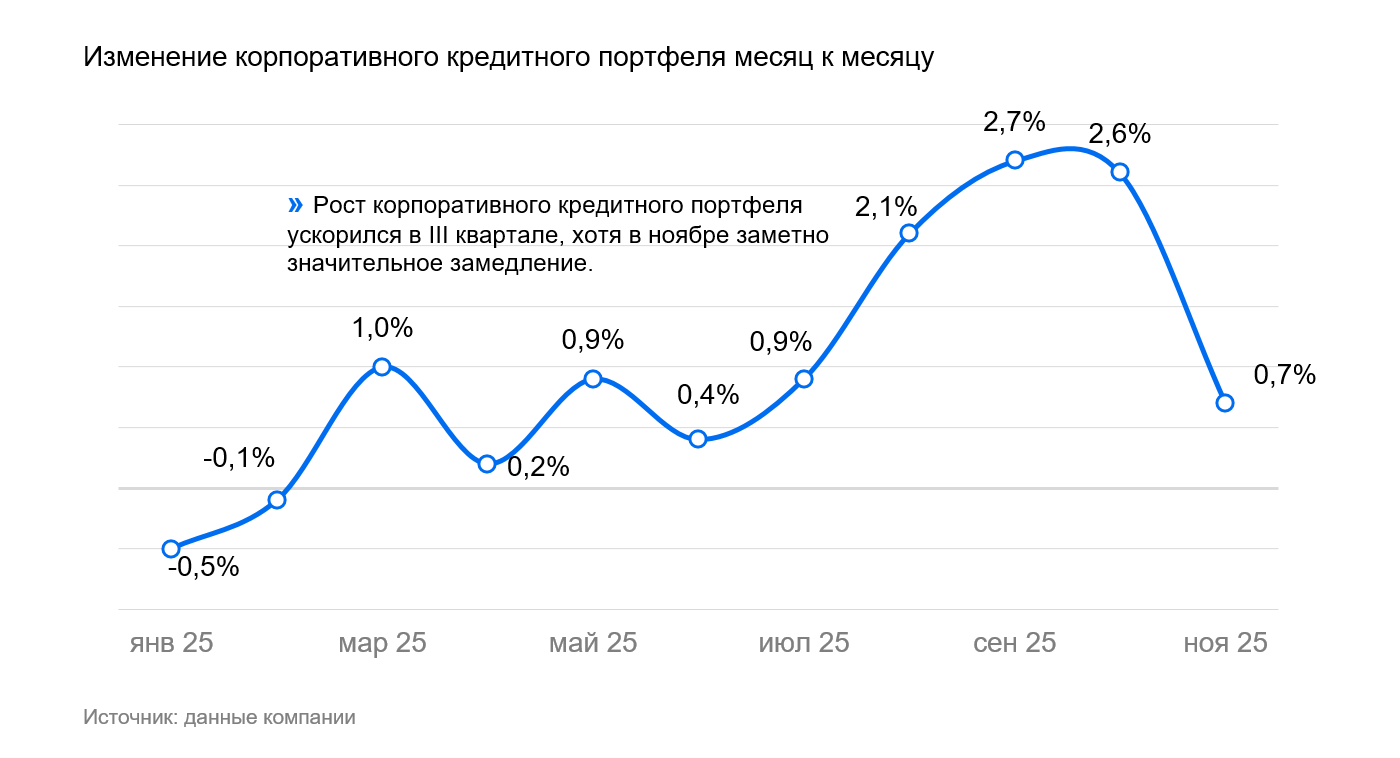

🟩 Рост корпоративного кредитования. Инвесторов интересовали причины сильной позитивной динамики в последнее время, учитывая, что эта часть кредитного портфеля испытывает довольно сильное давление высоких ставок, крепкого рубля и локальных кризисов в отдельных секторах.

По словам менеджмента, спрос на инвестиционные кредиты для конкретных проектов упал, резко сократился со стороны малого и среднего бизнеса, но со стороны крупнейших клиентов сохраняется. Банк также отметил улучшение ситуации на рынке кредитования недвижимости, при этом не только в секторе жилой недвижимости, но и в офисной. В проектном финансировании позитивная динамика наблюдалась за счет «довыдачи» — судя по всему, речь идет о росте выборки кредитных линий.

🟩 Стоимость риска в корпоративном сегменте. Менеджмент в целом оценивает состояние заемщиков из крупного бизнеса как хорошее, но отмечает заметно более тяжелую ситуацию в секторе малого и среднего бизнеса. В следующем году банк ожидает, что стоимость риска в сегменте будет ниже, при условии снижения ключевой ставки.

🟩 Стоимость риска в розничном сегменте. Менеджмент видит, что стоимость риска в сегменте стабилизируется и пик отчислений в резервы, вероятно, уже пройден. Мы согласны с такой оценкой.

🟩 Чистая процентная маржа. В течение года менеджмент изменил структуру портфеля и внес коррективы в тарифные планы, чтобы снизить чувствительность маржи к снижению ключевой ставки. С учетом этого он оценивает текущий уровень чувствительности маржи к ожидаемому банком снижению ключевой ставки как нулевой. Это позволило сформировать прогноз по чистой процентной марже на уровне 5,9% в следующем году.

🟩 Чистый комиссионный доход. Банк отмечает высокий уровень конкуренции как в корпоративном, так и в розничном бизнесе, который не дает показывать высокие темпы повышения комиссионных доходов. Кроме того, на комиссионных доходах в корпоративном сегменте сказывается также слабый рост деловой активности.

🟩 НДС по доходам от операций с банковским картами. В целом банк планирует переложить часть расходов на клиентов. Крупные клиенты будут способны учесть повышение в качестве входящего НДС, что позволит избежать негативных последствий от роста налога для них. Однако физические лица и малый бизнес столкнутся с ростом тарифов.

Планы развития, экосистема и платежные сервисы

Банк продолжает развивать сервисы мобильного приложения, которые уже охватывают управление семейным бюджетом, дом, авто, повседневные покупки, здоровье и путешествия.

Особое внимание уделяется платежной инфраструктуре, в частности альтернативным, в том числе бесконтактным, способам оплаты:

SberPay — NFC-оплата смартфоном на Android,

«Вжух» — бесконтактная оплата с помощью iPhone,

оплата с помощью QR-кода,

онлайн-оплата «кнопкой» без ввода данных карты SberPay Ecom.

Ожидается, что совокупный объем таких платежей в Сбере по итогам 2025 г. превысит 5 трлн руб. Из них оплата QR-кодом составит 1,3 трлн, SberPay Ecom – 2,7 трлн, SberPay NFC – 1,2 трлн. При этом, по нашим оценкам, совокупный оборот по картам Сбера (POS-оборот) по итогам года составит около 45 трлн руб.

Экономика таких транзакций для банка близка к экономике традиционной оплате картой, однако внедрение удобных способов оплаты является важной частью стратегии банка по удержанию лидерства в платежном бизнесе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба