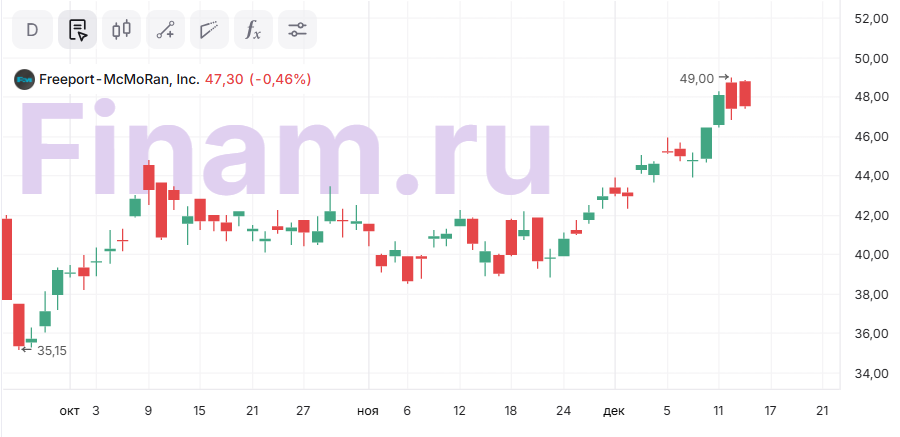

Мы снижаем рейтинг по акциям Freeport-McMoRan (FCX) с «Покупать» до «Держать» с сохранением целевой цены на уровне $46,0. Апсайд к текущей цене отсутствует.

На волне роста цен на медь акции Freeport-McMoRan превысили нашу целевую цену. Как мы и ожидали, реакция рынка на последствия сентябрьской аварии на рудниках в Индонезии оказалась избыточной, чем создала возможность для покупки акций.

Напомним, после схода селевого потока Freeport-McMoRan прогнозировала на 2026 г. снижение производства примерно на 300 тыс. т, или около 1,5% мирового предложения меди, что привело к росту цен на нее. Восстановление полной работоспособности месторождения Грасберг ожидалось к 2027 г.

По новым данным, компания начала добычу на незатронутых рудниках уже в октябре 2025 г., а поэтапное возобновление и наращивание объемов работ на затопленном подземном руднике Grasberg Block Cave начнется уже во 2К 2026. Теперь FCX ожидает, что на месторождении Грасберг в 2026 г. будет аналогична прогнозируемым объемам 2025 г. и составит приблизительно 1,0 млрд фунтов меди и 0,9 млн унций золота.

Freeport-McMoRan — один из крупнейших мировых производителей меди, третье место по объемам добычи с долей рынка около 7%. Порядка 47% добычи меди Freeport-McMoRan приходится на американские активы, а 53% — компания добывает в Чили и Индонезии. Кроме меди, Freeport-McMoRan добывает золото и молибден.

Freeport-McMoRan — ведущий поставщик меди в Штатах, который обеспечивает около 70% общего объема американского производства рафинированной меди через свои интегрированные внутренние горнодобывающие и перерабатывающие мощности. Компания является бенефициаром возможного введения пошлин Трампа на импорт меди.

Результаты Freeport-McMoRan за 3К 2025 показывали хорошую динамику, с учетом того что на них пока еще мало отразились последствия сентябрьской аварии на руднике Grasberg. В годовом сопоставлении квартальная выручка увеличилась на 2,7%, EBITDA — на 8,0%. Чистая прибыль акционеров выросла на 28,8% и составила $0,46 на акцию. Отношение чистого долга к 12М EBITDA — комфортные 0,5х. В сравнении с 2К 2025 выручка сократилась на 8,0%, EBITDA — на 11,3%, прибыль на акцию — на 13,2%.

Freeport-McMoRan возвращает акционерам в виде дивидендов и байбэка не менее 50% свободного денежного потока. С 2022 г. компания реализует программу buyback на $5 млрд, из которых сейчас доступны для выкупа акций около $3 млрд. В 3К 2025 выкуп акций не проводился, а всего в 2025 г. выкуплено 2,9 млн акций на общую сумму $107 млн.

Freeport-McMoRan ежеквартально платит дивиденды в размере $0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $0,075 на акцию, основанные на результатах деятельности. Несмотря на аварию, Freeport-McMoRan объявила о квартальных дивидендах в размере $0,15 на акцию, которые будут выплачены 3 ноября 2025 г. В целом за год дивиденды могут составить $0,6, а дивидендная доходность NTM 1,6%.

Основные риски для Freeport-McMoRan — природные условия добычи, динамика цен на металлы, а также политика Индонезии по ограничению вывоза непереработанного сырья, росту пошлин и депонированию экспортной выручки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба