О компании

Airbnb (NASD: ABNB) — это глобальная онлайн-платформа, которая связывает гостей и владельцев жилья. Компания помогает людям снять квартиру, дом или комнату на несколько дней или недель, а также предлагает впечатления и сервисы в поездке.

Как Airbnb зарабатывает. Основной источник выручки — это комиссии. Платформа получает сервисный сбор с гостя и/или хоста за каждое бронирование. Поэтому главные драйверы выручки: количество забронированных ночей и их средняя цена (плюс доля комиссий, то есть Take Rate). Дополнительно компания развивает направления услуг и впечатлений, чтобы сопровождать гостя в поездке, а не только продавать ночёвку.

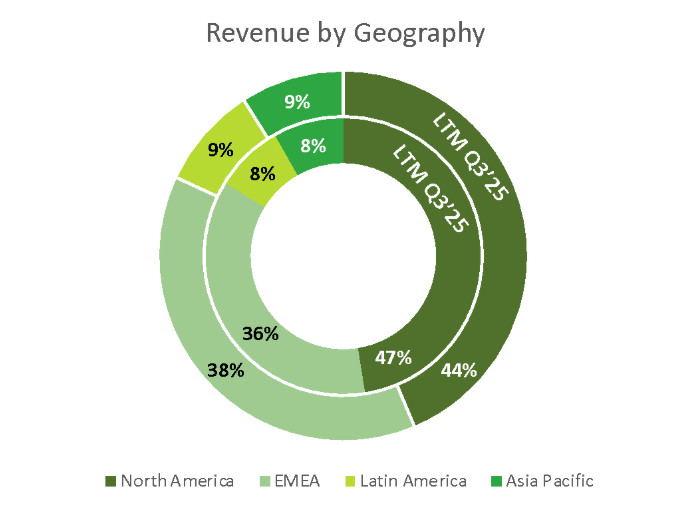

Airbnb работает по всему миру, но Северная Америка остается крупнейшим регионом: доля США и Северной Америки составляет около 43,7% выручки. При этом компания все активнее ищет рост в международной экспансии, улучшении продукта и повышении качества предложения.

Почему модель дает кэш? Это “легкий” бизнес без владения недвижимостью: капитальные затраты обычно умеренные, а основные расходы — это продукт, маркетинг и поддержка. Плюс у модели есть выгодная динамика оборотного капитала: деньги от гостей платформа часто получает раньше, чем производит выплаты хостам.

В чем идея?

- Airbnb сохраняет сочетание стабильного роста и высокой маржинальности, а генерация FCF остаётся сильной даже в неидеальные кварталы.

- Переоценка вверх возможна в случае, если рынок начнёт воспринимать Airbnb как полноценную travel-платформу, а не только как маркетплейс краткосрочной аренды: направления Services и Experiences дают опциональность для формирования нового спроса.

- Сезонность управляемая: пик приходится на 3-й квартал, однако важно, что в годовом разрезе компания демонстрирует устойчивые показатели прибыльности.

- Регуляторные риски и сложные базы сравнения в отдельные периоды давят на котировки, создавая точки входа, если фундаментальные показатели не меняются.

- Баланс выглядит устойчивым: при сильной генерации FCF компания способна обслуживать обязательства и продолжать байбэк без избыточной финансовой нагрузки.

- Смещение в сторону прямого трафика и сильный бренд снижают зависимость от платного маркетинга, хотя в периоды высокой конкуренции этот риск частично возвращается.

- Ключевой триггер для апсайда — доказательство успешной монетизации новых продуктов без длительного давления на маржу.

Почему нам нравится Airbnb?

Причина 1. Компания расширяет продукт: от сервиса размещений к единой travel-платформе и возможности для ре-рейтинга

Airbnb по инерции воспринимают как зрелый маркетплейс краткосрочного размещения, где рост ограничен частотой поездок и насыщением рынка. Но текущая стратегия компании заметно шире: Airbnb строит travel-платформу, которая объединяет проживание, впечатления и локальные услуги. Это увеличивает количество сценариев использования и потенциальную выручку на одного пользователя, а вместе с этим — и возможность для повышения оценки бизнеса.

Ключевое отличие от прежних попыток — это интеграция в основной продукт, а не запуск отдельных вкладок. Направление Airbnb Services появилось сразу в 10 категориях и в 260 городах, причем заказать услугу можно даже без проживания в Airbnb. Одновременно компания заново запустила Airbnb Experiences в 650 городах. Все это вшито в обновленную логику приложения: после бронирования оно предлагает релевантные активности и сервисы, собирает маршрут путешествия и открывает социальный слой общения через раздел Connections. Такой подход повышает шанс, что новые продукты войдут в ежедневный пользовательский поток, а не останутся нишевыми экспериментами.

Почему эффект может проявиться уже в течение года? Во-первых, у компании готов сильный канал дистрибуции. В 3-м квартале 2025 года 62% всех забронированных ночей пришлось на приложение, а рост бронирований в приложении составил 17% г/г. Это снижает риски запуска новых категорий: пользователи уже привыкли начинать планирование поездок с приложения Airbnb, и активы дистрибуции работают на масштабирование продукта без соразмерного роста маркетинга.

Во-вторых, видны ранние сигналы востребованности. Руководство отмечает, что средняя оценка услуг и впечатлений достигает 4,93 из 5, а число заявок от потенциальных хостов превысило 110 тыс. Показательно и то, что почти половина бронирований Experiences в 3-м квартале 2025 года произошла без привязки к проживанию. Это значит, что новое направление развивается как независимый продукт и расширяет аудиторию за пределы основной части бизнеса.

В-третьих, социальные функции усиливают повторяемость. Сообщения, общий список участников активности и раздел Connections позволяют людям сохранять контакты после поездки. Для travel-категории это важный элемент долгосрочной монетизации: возврат происходит не только ради новой поездки, но и ради продолжения общения и совместных впечатлений. Такой эффект увеличивает вероятность того, что пользователь откроет приложение несколько раз за год, а не один.

Причина 2. Качество предложения как недооцененный драйвер роста: Co-Host Network, чистка листингов и Guest Favourites

У Airbnb есть заметный, но все еще недооцененный рычаг роста: повышение качества предложения и предсказуемости опыта гостя. Для платформенной модели это не менее важно, чем прирост активных объектов. Когда пользователь уверен в том, что получит ожидаемый уровень сервиса, конверсия в бронирование растет, нагрузка на поддержку снижается, а повторные поездки становятся стабильным каналом выручки. Это прямой эффект улучшений, которые компания развивает уже несколько лет.

Первое изменение — это Co-Host Network. Сервис устраняет классический барьер для владельцев жилья: многие хотят сдавать недвижимость, но не готовы заниматься операционными задачами. Co-Host Network подбирает профессионального помощника, который берет на себя обслуживание объекта, коммуникации с гостями, уборку и управление календарем. Airbnb запустила публичный релиз сервиса зимой 2024 года и постепенно масштабирует программу. По данным компании, сеть уже поддерживает более 100 тыс. объектов, на которых проведено свыше 10 млн ночей. Это не пилотный проект, а полноценный канал расширения доступного предложения, особенно в локациях, где спрос выше, чем объем качественных вариантов. Для Airbnb это важный сдвиг: предложение растет без ценовой гонки, а средний уровень сервиса становится более ровным.

Второе — очистка предложения от низкокачественных листингов и продвижение лучших объектов. Airbnb удаляет сотни тысяч проблемных предложений, которые создавали фрустрацию у гостей и нагружали службу поддержки. Параллельно платформа усиливает видимость тех объектов, которые стабильно соответствуют ожиданиям пользователей. Механика Guest Favourites стала одним из ключевых элементов этой стратегии: на такие объекты приходится сотни миллионов ночей. Фактически Airbnb переносит принципы классического мерчендайзинга в цифровую среду, перераспределяя спрос в пользу объектов с устойчивым качеством обслуживания.

Эти изменения уже отражаются в операционных метриках. Компания отмечает заметное снижение жалоб, обращений в службу поддержки и спорных списаний по картам (chargebacks). Сигнал таков: снижение проблем в сервисе почти всегда приводит к росту конверсии, улучшению эффективности маркетинга и более устойчивой динамике годовой выручки. Качественный инвентарь лучше монетизируется, поскольку создает предсказуемый пользовательский опыт и опирается на доверие как ключевой актив платформы.

Причина 3. Драйвер роста: ускорение на рынках расширения

В последнее время дискуссия вокруг Airbnb часто сводится к вопросу, не подошёл ли бизнес к насыщению в США. Однако компания последовательно снижает зависимость от Северной Америки и наращивает присутствие там, где проникновение сервиса всё ещё заметно ниже. Эти рынки дают более высокую отдачу от локализации продукта, а значит, становятся дополнительной точкой роста, способной поддержать динамику в течение ближайших кварталов.

Чтобы зафиксировать точку отсчёта, полезно посмотреть на структуру выручки. Международные сегменты уже формируют значительную часть оборота, и Airbnb получает ощутимый вклад от регионов, которые еще несколько лет назад считались периферийными.

Из распределения видно, что Северная Америка по-прежнему остаётся крупнейшим регионом, но не уже не является монополистом: её доля составляет около 44%, в то время как остальной объём приходится на Европу, Ближний Восток и Африку (EMEA), Азию и Латинскую Америку. Сравнение данных за 12 месяцев (LTM) и последнего квартала подтверждает постепенный сдвиг в пользу международных направлений. Такой тренд важен сам по себе: даже умеренное ускорение на этих рынках способно ощутимо повысить общий темп роста.

Главный сигнал от менеджмента Airbnb — это стабильность и повторяемость динамики. В письме по итогам 1-го квартала 2025 года компания отметила, что уже несколько кварталов подряд рост числа ночей бронирования в странах расширения идёт примерно вдвое быстрее, чем на базовых рынках. Такой разрыв объясняют простым набором факторов: улучшением соответствия продукта локальным условиям, повышением узнаваемости бренда и более точной работой с трафиком.

Операционные примеры подтверждают этот тезис. В Японии Airbnb фиксирует ускорение внутреннего туризма третий квартал подряд, при этом доля новых пользователей (first-time bookers, FTB) продолжает расти. Похожая динамика в Индии, где FTB увеличивается двузначными темпами год к году. Такая конверсия новых клиентов, по сути, формирует чистый прирост будущего спроса, что делает регион особенно привлекательным с точки зрения долгосрочного вклада.

Хорошо работает и локализация платежей. В Бразилии Airbnb расширила линейку способов оплаты, добавив рассрочку до шести месяцев. Доля пользователей, выбирающих оплату по такой схеме, более чем удвоилась, что напрямую поддержало рост бронирований в регионе. Для развивающихся рынков подобные продуктовые решения часто оказываются мощным рычагом, повышающим доступность сервиса и конверсию.

Не менее важно, что культура продуктового роста сохраняется и на зрелых рынках. Функция Reserve Now, Pay Later стимулировала дополнительный спрос в Северной Америке, показав, что эффективность продуктовых экспериментов не ограничена отдельными рынками. Это снижает риск того, что географическое расширение будет происходить без параллельного укрепления продуктовой базы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба