О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входят центральный депозитарий и клиринговый центр, выполняющий функции центрального контрагента на рынках.

Всего на Мосбирже шесть основных рынков: фондовый, срочный, валютный, денежный, драгоценных металлов, товарный.

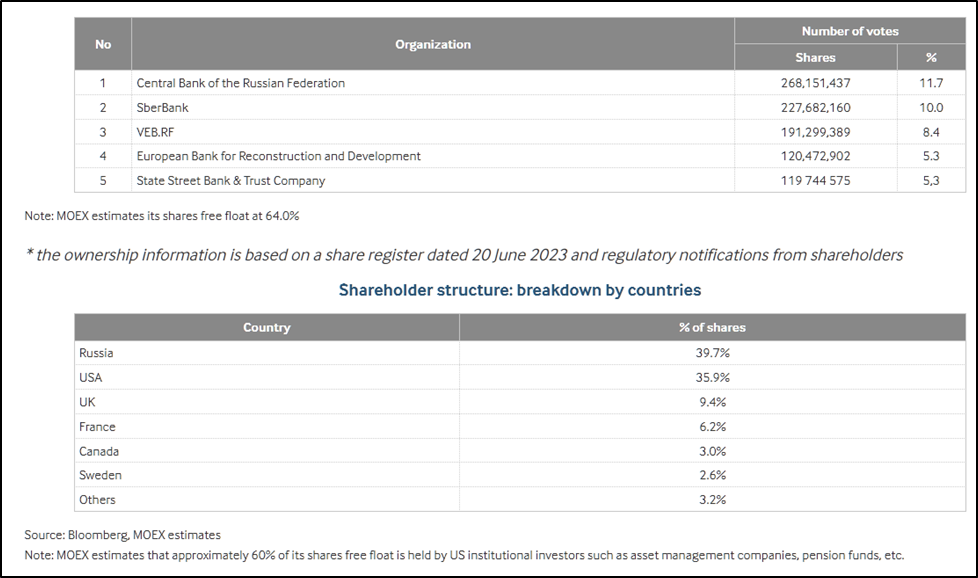

11,7% акций принадлежит ЦБ РФ; 10% Сберу; 8,4% ВЭБ РФ. Фрифлоат 63,7%. Всего 39,7% акций принадлежит российским инвесторам, остальные иностранным.

В 2022 г. ЕС и Швейцария ввели санкции в отношении НРД. Таким образом все активы НРД – собственные и клиентские, находящиеся в юрисдикции ЕС/Швейцарии, оказались заморожены.

12.06.24 США ввели санкции против Московской биржи, НКЦ и НРД. Таким образом её отрезали от международной долларовой системы.

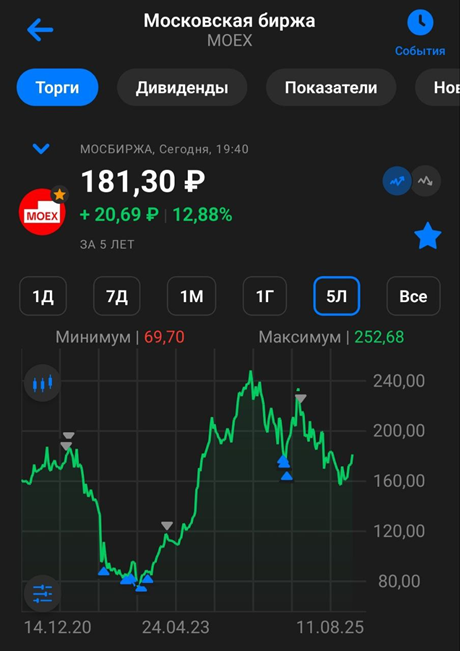

Текущая цена акций.

Исторический максимум акции Мосбиржи показали в середине 2024 года. С тех пор падение около 30%. А с начала года котировки снизились примерно на 8%.

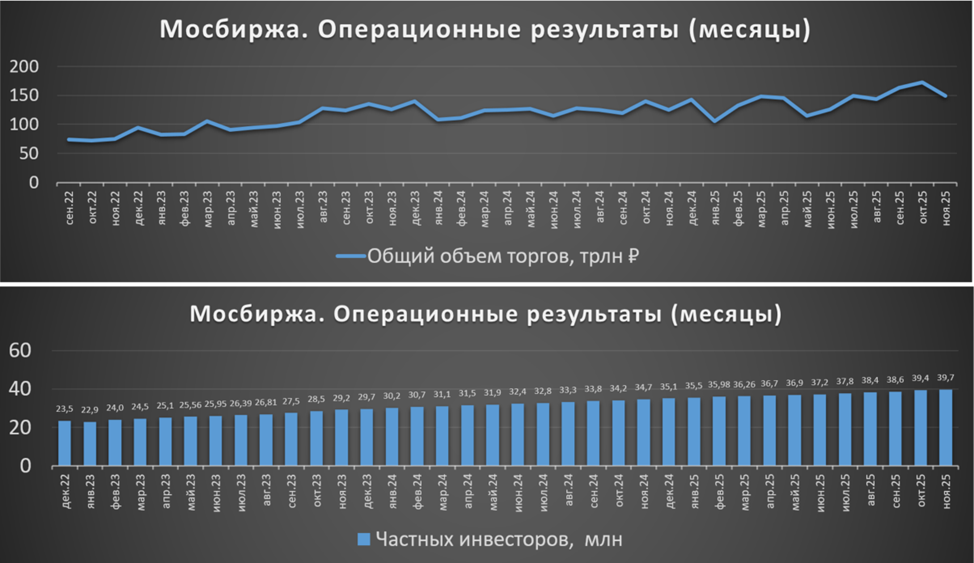

Операционные результаты.

Данные на 30.11.25:

Физических лиц, имеющих брокерские счета на Мосбирже 39,7 млн чел (+14% г/г).

Суммарный объем торгов 149,2 трлн (+20 г/г).

Отмечу, что в 3Q 2025 суммарный объем торгов был рекордным, но в ноябре снизился на 14% относительно октября. Число частных инвесторов пока непрерывно растет.

Из последних новостей:

На срочном рынке запущено девять новых фьючерсных контрактов: пять фьючерсов на российские акции, три фьючерса на глобальные активы, фьючерс на Ethereum ETF.

Биржа запустила торги в выходные дни на срочном рынке и вечерние торги на денежном рынке, торги на рынке облигаций стали начинаться с 6:50.

Биржа начала расчет и публикацию 47 индексов, включая Индекс создания стоимости и новый индекс ОФЗ.

На треть снижена комиссия за сделки с паями паевых инвестиционных фондов.

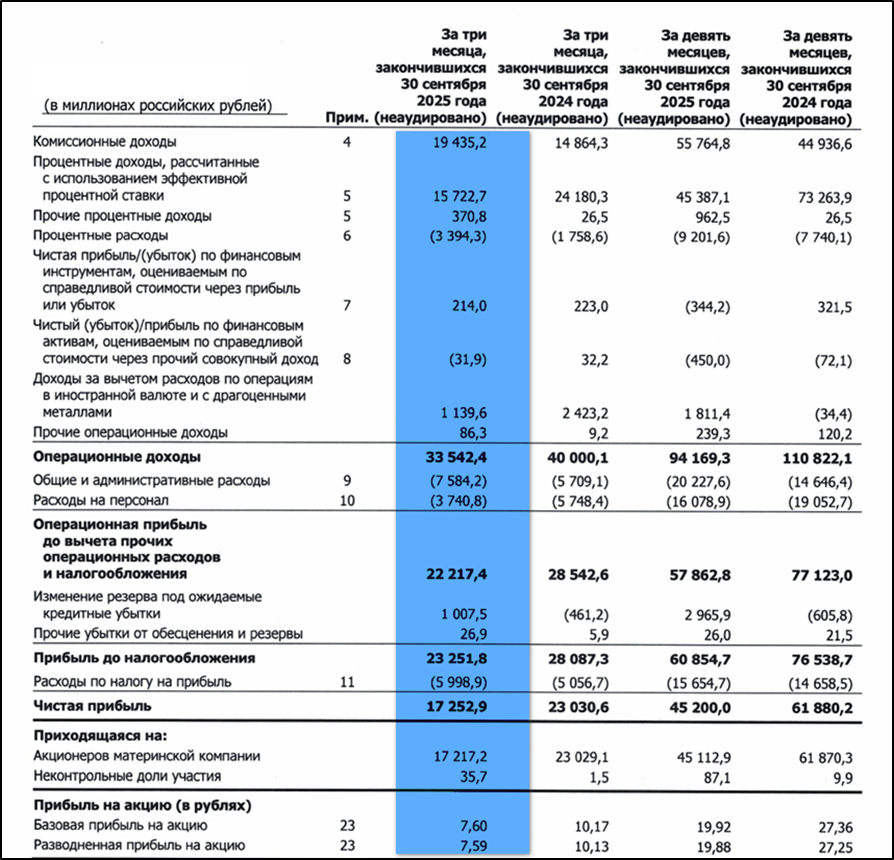

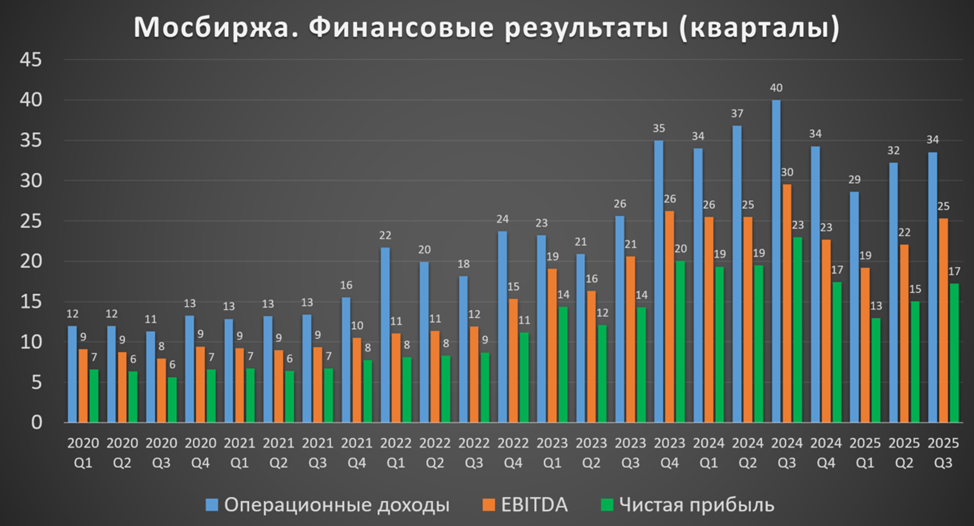

Финансовые результаты.

Результаты за 3Q 2025:

Чистые комиссионные доходы (ЧКД) 19,4 млрд (+31% г/г);

Чистые процентные доходы (ЧПД) 14,1 млрд (-44% г/г);

Прочие операционные доходы (ПД) 0,05 млрд (+31% г/г);

Операционные доходы (ОД = ЧКД + ЧПД+ПД) 33,5 млрд (-16% г/г);

Операционные расходы 11,3 млрд (-1% г/г);

Изменение резерва 1 млрд (год назад -0,5 млрд);

Чистая прибыль(ЧП) 17,2 млрд (-25% г/г).

Отчет за 3 квартал слабый. Несмотря на рост ЧКД на 31%, на 44% упали ЧПД. Операционные расходы снизились на 2%. В итоге, чистая прибыль снизилась на четверть г/г.

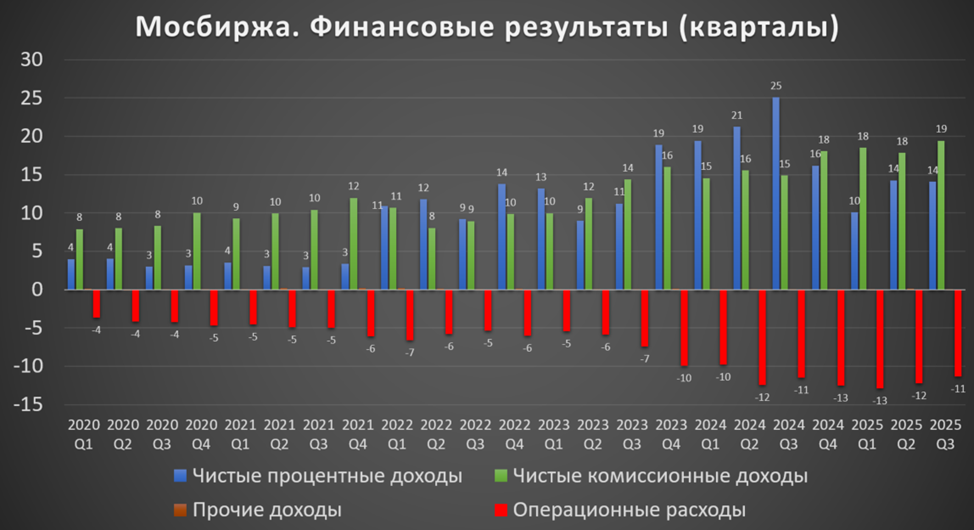

На диаграмме виден спад ЧПД, за год они упали почти в 2 раза, также на 1% хуже кв/кв. Основная причина – снижение ключевой ставки и средних остатков на счетах. Но зато ЧКД первые 2 квартала 2025 года были стабильно высокими, а в 3Q 2025 на фоне большой клиентской активности, а также в связи с запуском новых продуктов и услуг, еще и подросли на 9% кв/кв. Но все равно рост ЧКД не компенсирует падение ЧПД.

При этом и операционные расходы остаются высокими. Правда, в 3Q 2025 они снизились на 1% г/г, благодаря сокращению расходов на персонал до 3,8 млрд (-35% г/г) в связи с уменьшением резервов на выплату премий после снижения прибыли в годовом исчислении. При этом численность персонала выросла на 24% г/г до 3724 чел. Расходы на рекламу и маркетинг 3 млрд (+53% г/г), что способствовало дальнейшему росту клиентской базы проекта Финуслуги.

Результаты 3Q 2025 хуже г/г, но при этом лучше кв/кв.

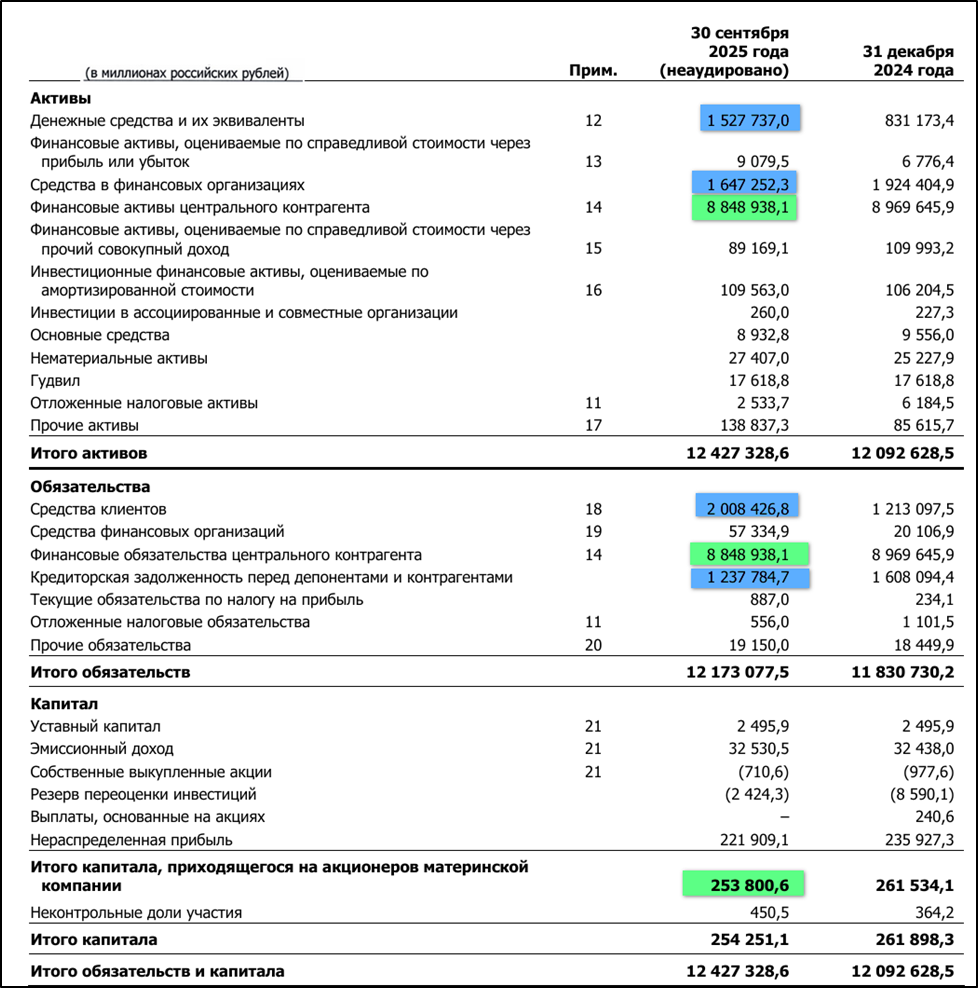

Баланс

Изменения с начала года:

Капитал 254 млрд (-3%).

Денежных средств 1528 млрд (+1,8х). Еще есть «Средства в финансовых организациях» 1647 млрд (-14% г/г). Эти статьи и генерируют основной ЧПД.

Средства клиентов 2008 млрд (+65%).

Активы и обязательства центрального контрагента 8,8 трлн. Это клиринговая функция НКЦ.

Также Мосбиржа сообщила, что размер собственных денежных средств на середину года составил 206 млрд. А долговые обязательства отсутствуют. Т.е. чистый долг отрицательный.

Дивиденды

В сентябре 2023 года компания обновила дивидендную политику, которая теперь предусматривает выплаты не менее 50% от ЧП по МСФО (ранее было 60%). Частота выплат: один раз в год.

В июле была отсечка по дивидендам за 2024 год в размере 26,1₽. Это более 14% доходности к текущей цене акции. На дивиденды было распределено 75% от ЧП.

Ориентировочно, исходя из 50% ЧП, компания за 9М 2025 заработала около 10₽ дивидендов (доходность 5,5%).

Перспективы и риски

27.09.23 Мосбиржа приняла новую стратегию развития до 2028 года, которая предполагает «существенный рост капитализации» при долгосрочной устойчивой прибыли свыше 65 млрд. При этом ЧП 2024 = 79 млрд. А ЧП 9М 2025 = 45 млрд, т.е. действительно, ожидается снижение ЧП.

Мосбиржа ожидает рост комиссионных доходов на 13% ежегодно. Очевидно, что это может происходить за счет продолжение роста клиентской базы, объемов торгов и увеличения тарифов. Расходы будут составлять не более 55% от комиссионных доходов. ROE планируется свыше 18%.

Компания планирует:

развивать рынки, проводя новые IPO/SPO, добавляя инструменты на внебиржевой рынок, размещая новые облигации.

поддерживать быстрый рост проекта «Финуслуг», формирование рынка ЦФА.

сохранить международный доступ, в частности, привлечение иностранных инвесторов.

Последние кварталы видим падение ЧПД, в том числе из-за ключевой ставки ЦБ. При её дальнейшем снижении, будут уменьшаться и доходы. Ещё есть риск, что государство введет какой-нибудь дополнительный налог для финансовых организаций. Также при снятии санкций, может снова существенно вырасти конкуренция со стороны СПБ Биржи.

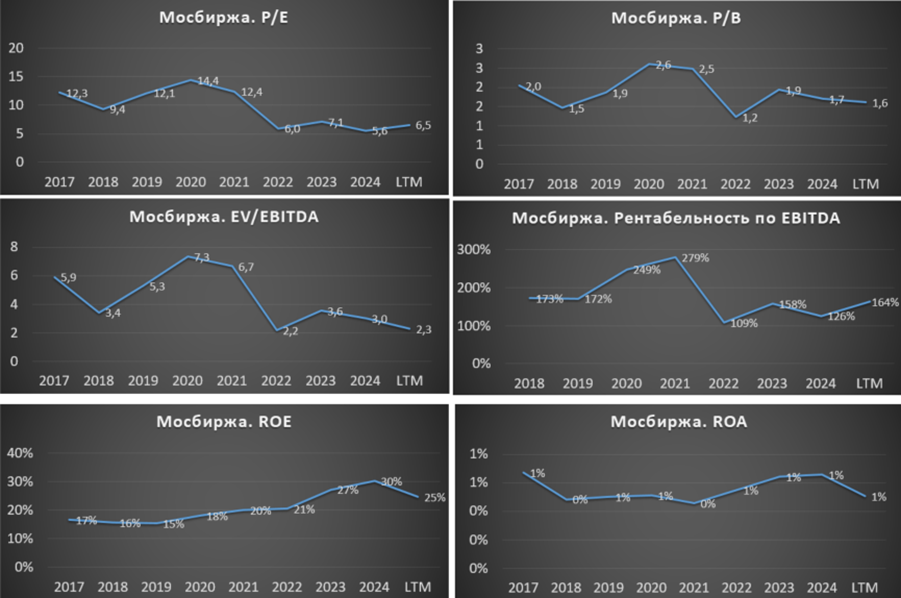

Мультипликаторы

По мультипликаторам компания оценена ниже относительно исторических значений:

Капитализация = 410 млрд ₽ (цена акции = 180₽);

EV/EBITDA = 2,3;

P/E = 6,5; P/B = 1,6;

P/E fwd 2025 = 6,3;

ROE = 25%; ROA = 1%

Рентабельность по EBITDA 164%. Мосбиржа один из лидеров в РФ по этому показателю.

Выводы

Мосбиржа – крупнейшая биржевая площадка страны.

Суммарный объем торгов растет. Но финансовые результаты 3Q 2025 хуже г/г. Из-за падения ЧПД, на четверть снизилась ЧП. При этом результаты все же лучше кв/кв. У Мосбиржи отрицательный чистый долг.

Дивиденды за 2024 около 17% доходности к текущей цене. А за 9М 2025, ориентировочно, заработано 5,5%.

У компании есть стратегия развития 2028, подразумевающей устойчивую ЧП свыше 65 млрд, что хуже показателей 2024 года. Негативно на результаты сказывается снижение ключевой ставки ЦБ. Также есть риски, что государство введет какой-нибудь дополнительный налог для финансовых организаций.

По мультипликаторам компания оценена ниже относительно исторических значений. Моя расчетная справедливая цена 190₽.

Мои сделки

В начале 2025 года я зафиксировал 25% прибыли по акциям Мосбиржи за 3 месяца. На данный момент у меня нет акций Мосбиржи в портфеле

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба