На последнем в этом году заседании 19 декабря Банк России в пятый раз подряд снизил ключевую ставку – вновь на 50 б.п., до 16,0%. Решение совпало с нашими ожиданиями и с консенсус-прогнозом (хотя некоторые аналитики ждали более сильного снижения ставки – на 100 б.п.). Оно также соответствует октябрьскому базовому прогнозу ЦБ, одним из вариантов которого было сохранение на декабрьском заседании ключевой ставки на уровне 16,5%. Таким образом, значение ключевой ставки вернулось к уровню июля 2024 г., на начало текущего года она составляла 21%.

Как пояснила глава ЦБ РФ Э. Набиуллина, «инфляция замедляется. В ноябре - даже несколько быстрее наших ожиданий. Это было связано не только с устойчивыми, но и в значительной мере с разовыми факторами. Вместе с тем в ближайшие месяцы на цены будет существенно влиять повышение НДС и регулируемых цен. Нам еще предстоит оценить, каким будет их итоговый эффект. Всё это мы учитываем, выбирая скорость и масштаб снижения ставки».

По словам ЦБ Э. Набиуллиной, рассматривалось 3 варианта по ключевой ставке: сохранение ключевой ставки без изменения, ее снижение на 50 или на 100 б.п. – эти варианты соответствовали и нашим ожиданиям. Разногласия были связаны с различиями в оценках устойчивости замедления инфляции, разнонаправленной динамикой в инфляции и инфляционных ожиданиях. Сторонники сохранения ключевой ставки обращали внимание на волатильность инфляции в последние месяцы, предстоящие проинфляционные факторы (повышение НДС и тарифов с января), значимое ускорение кредитования. И хотя сторонники снижения ставки на 100 б.п. считали, что замедление инфляции достаточно устойчивое, большинство высказалось за более осторожное решение – снижение ключевой ставки на 50 б.п.

Банк России формально сохранил нейтральный сигнал - дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. На пресс-конференции Э. Набиуллина уточнила его: "Масштаб и скорость дальнейшего смягчения политики будут зависеть от устойчивости замедления инфляции и динамики инфляционных ожиданий. Реализация проинфляционных рисков может потребовать пауз в движении ставки. Это значит, что не будет снижения в режиме автопилота. Мы будем постоянно оценивать изменение всех ключевых параметров российской экономики и внешней среды и в случае необходимости корректировать траекторию нашего движения". «В ближайшие месяцы в фокусе нашего внимания будет то, как цены, а также ожидания людей и бизнеса отреагируют на повышение НДС и тарифов, как будет развиваться ситуация с другими проинфляционными и дезинфляциоными рисками - будут они усиливаться или ослабевать».

Таким образом, при всех естественных оговорках, подтвержден курс на дальнейшее смягчение ДКП.

Октябрьский прогноз Банка России, по нашей оценке, предполагал реальную ключевую ставку на конец года 9,5% (при прогнозе инфляции 6,5-7%). Сейчас, при снижении ставки до 16% и ожидаемой инфляции ниже 6%, реальная ставка будет выше 10%, т.е. ДКП будет несколько жестче октябрьского прогноза. Но 50 б.п. сейчас – это компромиссное решение, с учетом повышенных и увеличившихся в ноябре-декабре инфляционных ожиданий и необходимости увидеть их реакцию на повышение НДС и других «разовых факторов» в 1кв26, поэтому не был сделан более широкий шаг (100 б.п.).

По оценке Банка России, после исчерпания влияния предстоящего повышения НДС и индексации регулируемых цен и тарифов дезинфляция продолжится. Этому будут способствовать жесткие денежно-кредитные условия. Э. Набиуллина пояснила – возможно «повышение текущего темпа роста цен в январе в связи с повышением НДС. Но мы считаем, что устойчивая инфляция после этого всплеска будет продолжать снижаться», хотя возможно еще и повышение роста цен в октябре 2026 г в связи с вторым этапом индексации тарифов ЖКХ.

По мнению ЦБ, проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте. Но в октябрьском релизе утверждалось, что они еще и выросли. Сохраняется прежняя фраза, что «Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели. Это означает продолжительный период проведения жесткой денежно-кредитной политики».

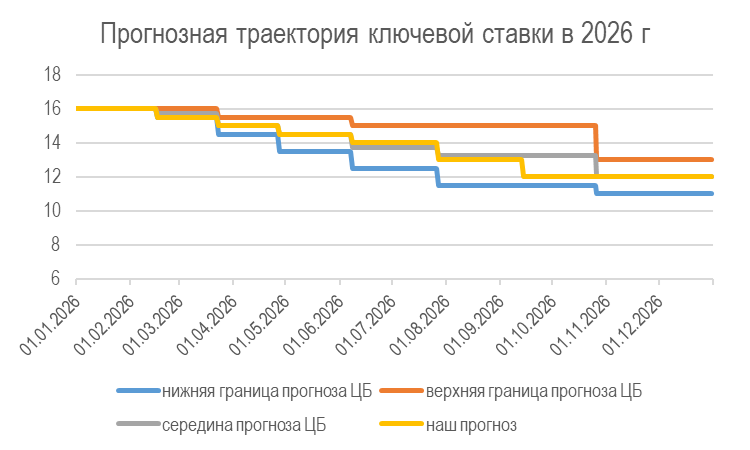

Исходя из сегодняшнего решения Банка России по ключевой ставке и его октябрьского базового прогноза средней ключевой ставки на 2026 г (13-15%), мы оцениваем диапазон ключевой ставки на конец 2026 г по прогнозу ЦБ 11-13%. Наш прогноз ключевой ставки на конец 2026 г составляет 12-13%. Очередное уточнение макропрогноза ЦБ предстоит на следующем, опорном заседании ЦБ 13 февраля.

При общей нейтральности решения и сигнала, риторика заявления выглядит заметно мягче, чем в прошлом, октябрьском релизе: теперь ЦБ ожидает инфляцию по итогам 2025 г ниже 6% (октябрьский прогноз 6,5-7%), хотя прогноз на 2026 г не изменился - годовая инфляция снизится до 4,0–5,0% в 2026 году, устойчивая инфляция достигнет 4% во втором полугодии 2026 года, в 2027 году и далее годовая инфляция будет находиться на цели.

Из позитивных факторов ЦБ отмечает, что: 1) Экономика продолжает возвращаться к траектории сбалансированного роста. Устойчивые показатели текущего роста цен в ноябре преимущественно снизились. 2) напряженность на рынке труда снижается, компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами. 3) Сохраняется высокая склонность домашних хозяйств к сбережению, рост портфеля розничных кредитов в целом умеренный. 4) Если в октябре ЦБ отмечал, что большинство устойчивых показателей инфляции находится в диапазоне 4–6% в пересчете на год, то сейчас «в среднем за последние месяцы большинство из них оставались выше 4%».

С другой стороны, «инфляционные ожидания несколько выросли. Их сохранение на повышенном уровне может препятствовать устойчивому замедлению инфляции». Корпоративное кредитование в 2п25 растет заметно быстрее, чем в 1п25. Безработица остается на исторических минимумах, а рост зарплат продолжает опережать рост производительности труда.

Как отмечается в релизе, «в октябре – ноябре текущий рост цен с поправкой на сезонность замедлился в среднем до 4,6% в пересчете на год после 6,6% в 3к25. Аналогичный показатель базовой инфляции существенно не изменился и в среднем составил 4,3% после 4,1% в предыдущем квартале».

По словам Э. Набиуллиной, текущие темпы роста цен в последние месяцы были волатильны. В октябре они выросли, а в ноябре - замедлились. Во многом это произошло за счет тех товаров, цены на которые обычно сильно колеблются. Это овощи и фрукты, бензин - цены на него после быстрого роста стабилизировались, и даже немного снизились благодаря мерам Правительства. По недельным данным, годовая инфляция уже опустилась ниже 6%. И по итогам года рост цен будет минимальным за последние 5 лет. Текущие показатели устойчивой инфляции в ноябре тоже снизились - примерно до 4%. Однако по одному месяцу преждевременно судить о том, разовое это замедление или проявление долговременной тенденции.

Осторожность регулятора связана и с ожидаемым влиянием временного ускорения инфляции в начале 2026 г, связанного с повышением НДС и дополнительной индексацией тарифов на жилищно-коммунальные и другие регулируемые услуги. «Повышение НДС затрагивает широкий круг товаров и услуг, и поэтому может повлиять на инфляционные ожидания. В ноябре и в декабре они уже выросли и у граждан, и - более заметно - у бизнеса». «С учетом уточнения параметров индексаций влияние разовых факторов на инфляцию в следующем году может быть больше, чем мы оценивали в октябре». Напомним, в январе предстоит первый этап повышения тарифов ЖКУ, на 1,7%, второй этап будет в октябре.

Ранее ЦБ оценивал вклад НДС в повышение инфляции в пределах 0,8 п.п. и ожидал основной эффект в декабре-январе. Однако в первые две недели декабря этого не произошло – с начала месяца по 15 декабря инфляция составила лишь 0,11%. Руководство ЦБ обращает внимание, что более показательной будет статистика за полный месяц. Кроме того, Э. Набиуллина отметила, что отдельные компании начали корректировать цены с учетом повышения НДС этого уже в декабре, «но основное влияние еще впереди. В то же время некоторые предприятия, напротив, в конце года стремятся быстрее распродать имеющиеся запасы в преддверии повышения НДС, предлагая покупателям привлекательные ценовые условия, что может оказывать временный дезинфляционный эффект». Зампред ЦБ А. Заботкин пояснил, что этот эффект может быть отыгран назад в январе-феврале. Но повторил, что на среднесрочном горизонте, если смотреть на год в целом, повышение НДС будет носить дезинфляционный характер по сравнению с вариантом, если бы его не было, и бюджет столкнулся бы с более высоким дефицитом.

Что важнее для ЦБ – замедление инфляции или повышение инфляционных ожиданий? Э. Набиуллина ответила, что такая разнонаправленность (инфляции и инфляционных ожиданий) затрудняет оценку устойчивости замедления инфляции. Повышение инфляционных ожиданий сейчас связывается с влиянием «разовых проинфляционных факторов» и рассматривается как повышенный инфляционный риск. ЦБ беспокоит не только повышение инфляционных ожиданий, но и возможность их закрепления на высоком уровне. С этим связан осторожный шаг снижения ключевой ставки. «Ожидания влияют не только на решения о покупках, но и на то, насколько привлекательными выглядят процентные ставки».

Экономика. По оценке ЦБ, экономика выйдет из состояния перегрева в первом полугодии следующего года. Э. Набиуллина: по оперативным данным, рост экономики в IV квартале несколько ускорился по сравнению с предыдущим, в том числе в добыче и обрабатывающей промышленности. Темпы роста потребительской активности остаются высокими, ускорившись после плавного замедления в первом полугодии. Особенно это заметно в секторе общественного питания и ряде других услуг, а также в продажах непродовольственных товаров. Дополнительный вклад в рост потребления в последние месяцы вносило расширение спроса на автомобили в преддверии повышения утилизационного сбора.

Рынок труда - жесткость снижается, но пока медленно.

Кредитование: «В условиях снижения кредитных ставок корпоративное кредитование в октябре - ноябре продолжило расти довольно высокими темпами. Причем этот рост идет по широкому кругу отраслей и заемщиков. Продолжает расширяться ипотечное и автокредитование, но менее существенно, чем корпоративное. Ускорение кредита - это естественная реакция на смягчение денежно-кредитной политики. Нам важно поддерживать такую жесткость денежно-кредитных условий, чтобы кредит рос сбалансированными темпами, совместимыми с устойчиво низкой инфляцией». При этом Э. Набиуллина отметила, что корпоративное кредитование растет сейчас медленнее, чем в 2023-24 гг., кроме того, ЦБ больше смотрит на общую динамику кредитования и денежных агрегатов. Но динамика корпоративного кредитования требует внимания, т.к. в нем есть большая доля заемщиков, малочувствительных к ключевой ставке. Отмечается, что ДКУ по-прежнему остаются жесткими, но по сравнению с октябрем в целом несколько смягчились.

Внешние условия. Цены на основные товары российского экспорта складываются ниже нашего прогноза. Это связано как с ухудшением конъюнктуры на мировых рынках отдельных сырьевых товаров, так и с влиянием санкций. Несмотря на ухудшение внешних условий, рубль остается крепким. Первый фактор - это действие бюджетного правила. Второй - эффекты жесткой денежно-кредитной политики. Она способствует сдержанной динамике импорта, что снижает спрос на валюту. Высокие ставки также поддерживают привлекательность рублевых активов по сравнению с иностранными. Кроме того, потребность в иностранной валюте сокращается под действием мер импортозамещения и поддержки отечественных производителей. Это структурные факторы, их влияние реализуется на более длинном горизонте. Краткосрочно на курсе рубля сказываются также ожидания по геополитической ситуации. Укрепление рубля, произошедшее в этом году, еще продолжает оказывать дезинфляционное влияние, пусть уже и не столь выраженное.

Какое ослабление курса рубля является проинфляционным? По словам А. Заботкина, бизнес уже закладывает в ожидания и в цены некоторое ослабление рубля. Проинфляционным может быть такое ослабление рубля, которое превысит ожидания бизнеса.

По мнению ЦБ, проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте. Но в октябрьском релизе утверждалось, что они еще и выросли. Э. Набиуллина отметила следующие проинфляционные риски: 1) высокие риски со стороны жесткости рынка труда, дефицита кадров. 2) значимый риск - это рост инфляционных ожиданий, их реакция на повышение НДС, индексацию тарифов. 3) риски со стороны внешних условий, особенно цены на нефть. 4) риски, связанные с динамикой кредита. Если ускорение кредитования и, соответственно, денежной массы будет чрезмерным, это может препятствовать возвращению экономики к сбалансированной траектории и давить на цены. 5) Важный источник неопределенности - геополитика. Главный дезинфляционный риск - риск более значительного замедления внутреннего спроса.

График возможной траектории ключевой ставки ЦБ в 2026 г

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба