Акции

Банк «СанктПетербург»: ожидаемо слабые результаты

Темпы роста Henderson замедляются

Рынок США в преддверии заседания ФРС

Облигации

ЦБ снизил ключевую ставку до 16%, сигнал остался нейтральным

Минфин выполнил 96% плана размещений

ЕЦБ: ставки без изменений, прогноз по росту ВВП пересмотрен вверх

Банк Японии ожидаемо повысил ставку

Сырье и валюты

Рынок нефти оценивает риски перебоев поставок

Цены на золото обновляют рекорд

Рубль развернулся к ослаблению

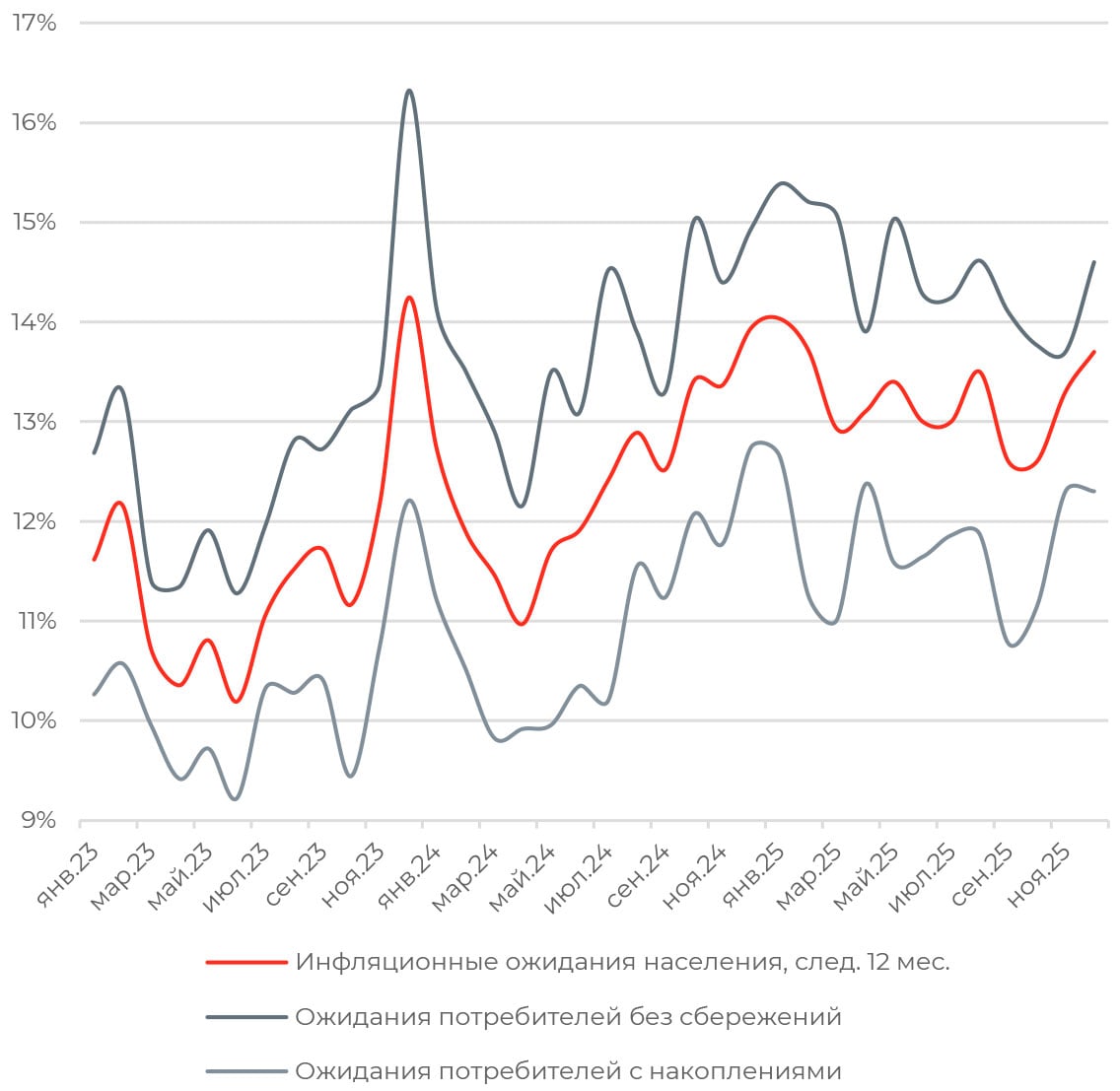

Инфляционные ожидания потребителей выросли вновь

Согласно свежему опросу «инФОМ» для Банка России за декабрь, инфляционные ожидания населения на ближайший год выросли с 13,3% до 13,7%. Это максимальное значение с февраля этого года. Ожидания у потребителей без сбережений резко подросли — с 13,7% до 14,6%, но не изменились у респондентов, которые имеют накопления, оставшись на отметке 12,3%.

При этом наблюдаемая инфляция осталась на прежнем уровне — 14,5%. Среди семей, имеющих сбережения, оценка наблюдаемой инфляции подросла с 12,9% до 13,1%, у респондентов без сбережений — выросла скромнее, но осталась повышенной, составив 15,6% против 15,4% ранее.

Ожидания по инфляции начали расти с лета на фоне индексации тарифов ЖКХ, сообщений о повышении НДС, удорожания бензина и продовольствия. В ноябре ответы населения по основным товарам-маркерам несколько снизились вслед за замедлением инфляции, однако категория вопроса «рост цен перед праздниками» и прогнозы по поводу скорого ослабления рубля обеспечили основной вклад в рост ИО. В результате разница между ожидаемой и фактической инфляцией за 12 месяцев почти достигла исторического максимума, составив 8,2 п. п.

Инфляционные ожидания остаются незаякоренными, что представляет собой один из ключевых рисков для Банка России в сдерживании инфляции. Замедление фактического роста цен оставляет пространство для регулятора для продолжения смягчения монетарной политики, но повышенные ИО ограничивают темпы снижения ключевой ставки, требуя осторожной позиции ЦБ.

АКЦИИ

Российский рынок

Банк «Санкт-Петербург»: ожидаемо слабые результаты

Банк «Санкт-Петербург» ожидаемо отразил слабые результаты по РСБУ за ноябрь 2025 года. Выручка снизилась на 13,7% г/г, до 7,1 млрд руб. Чистая прибыль снизилась на 79%, до 1,2 млрд руб., рентабельность капитала ROE составила 6,7%. Прибыль стала минимальной с начала года из-за падения процентных доходов и по-прежнему высоких отчислений в резервы.

Чистый процентный доход снизился на 15,1% г/г, до 5,5 млрд руб., в условиях снижения рыночных ставок. Кредитный портфель до вычета резервов на конец ноября составил 919,6 млрд рублей, снизившись с начала квартала на 1,2%. Средства клиентов — 855,1 млрд рублей. Норматив достаточности основного капитала на 1 декабря 2025 г. составил 16,9% (20,4% на 1 января 2025 года).

Рост комиссионных доходов частично поддерживает бизнес, но не компенсирует давление со стороны расходов и стоимости риска. Так, чистый комиссионный доход вырос на 14,3%, до 1 млрд руб. Операционные расходы выросли на 55,6% и составили 2,3 млрд руб., отношение к выручке оценивается в 37,9%. Расходы на резервы по кредитам составили 1,7 млрд руб., стоимость риска осталась повышенной — на уровне 2,2% (1,8% за 11 месяцев).

Темпы роста Henderson замедляются

Henderson представил операционные результаты за 11 месяцев 2025 года. Совокупная выручка выросла на 16,7% г/г, до 21 млрд руб. В ноябре выручка выросла на 10,1%, до 2,2 млрд руб., результат стал худшим с февраля, при этом темпы роста замедляются второй месяц подряд. Отчасти это эффект высокой базы прошлого года, когда продажи резко выросли в последние три месяца. Для бизнеса компании характерна сезонность, наибольшая доля выручки обычно приходится на декабрь, поэтому важнее будут показатели в следующем отчете.

За счет цифровизации онлайн-продажи растут быстрее офлайн-сегмента, прибавив 34,8% и достигнув 4,9 млрд руб. За ноябрь онлайн-выручка поднялась на 14,2%, до 0,52 млрд руб. Общая доля онлайн-продаж от выручки составила 23,5%. Операционные результаты за полный 2025 год компания опубликует 20 января.

Глобальные рынки

Рынок США в преддверии заседания ФРС

Американские фондовые индексы завершили последнюю полную торговую неделю года разнонаправленно. Хуже рынка показал себя индекс Russell 2000, потеряв 0,86%, за ним следует индекс Dow Jones с минусом в 0,67%. S&P MidCap 400 и S&P500 завершили неделю без изменений, NASDAQ100 поднялся на 0,59%.

Неделя началась коррекцией на широком рынке, частично это стало продолжением слабости технологических компаний. Отчет по занятости за ноябрь также оказал давление на настроения: в экономике было создано 64 тыс. рабочих мест, однако оценка за октябрь предполагает резкое сокращение на 105 тыс. При этом уровень безработицы в ноябре вырос с 4,44% до 4,56%, максимума за последние четыре года. Столь негативная динамика во многом обусловлена эффектом шатдауна в работе федерального правительства и нахождения в неоплачиваемом отпуске госслужащих. Другим фактором роста безработицы стало увеличение численности рабочей силы на 323 тыс. за октябрь — ноябрь.

К концу недели рынок изменил курс, получив поддержку после выхода довольно сдержанных данных по инфляции и сильного отчета Micron Technology (MU), который улучшил настроения в отношении ИИ-лидеров. Инфляция в ноябре неожиданно замедлилась до 2,7% г/г, что оказалось ниже консенсуса на уровне 3,1% и темпов роста в сентябре в 3%. Базовый CPI вырос на 2,6% г/г, что отражает самые низкие темпы с марта 2021 года. Месячная динамика недоступна из-за перерыва в сборе данных в октябре.

Micron Technology представил оптимистичный прогноз на текущий квартал, поскольку растущий спрос на чипы памяти и дефицит предложения на рынке позволяют производителю повышать цены. Менеджмент ожидает выручку на уровне 18,3–19,1 млрд долл. и EPS в размере 8,22–8,62 долл., что превзошло ожидания аналитиков по выручке и прибыли на уровне 14,4 млрд долл. и 4,71 долл. соответственно.

ОБЛИГАЦИИ

Рублевые облигации

ЦБ снизил ключевую ставку до 16%, сигнал остался нейтральным

Банк России понизил ключевую ставку на 50 б. п., до 16%, сигнал остался нейтральным. На столе были также опции сохранения ставки неизменной и снижения на 100 б. п. Регулятор признал более выраженный прогресс в замедлении устойчивых показателей инфляции. Прогноз по инфляции на конец 2025 года пересмотрен вниз — до уровня ниже 6% против ожидаемых ранее 6,5— 7%. Оперативные данные указывают, что текущие темпы роста цен с поправкой на сезонность уже находятся ниже целевого уровня в 4%.

Однако ЦБ, по всей видимости, сомневается в устойчивости текущего тренда: кредитная активность во втором полугодии была высокой, инфляционные ожидания все еще повышены и не заякорены. В то же время ухудшение условий внешней торговли и замедление мировой экономики могут оказать проинфляционное давление через снижение цен на нефть и ослабление рубля. Регулятор вновь подчеркнул, что ожидает возвращение инфляции к цели во второй половине 2026 года.

Судя по реакции рынка, инвесторы ожидали более решительного шага в снижении ставки — рынок свопов закладывал снижение на 100 б. п. Сразу после анонса решения доходности ОФЗ по всей длине кривой выросли на 10–15 б. п.

Минфин выполнил 96% годового плана размещений

На прошлой неделе Минфин разместил ОФЗ на сумму 126,6 млрд руб. по номиналу через 5- и 13-летние выпуски при умеренном спросе. Квартальный план выполнен на 93%, с начала года в деньгах привлечено 6,71 трлн руб. или 96% годового плана.

Ведомство объявило об установлении на 2026 год предельных объемов размещения по номинальной стоимости в рублях и валюте. Объем размещения ОФЗ составит не более 6,47 трлн руб. по номиналу. При плановом объеме заимствований в 5,51 трлн руб. это подразумевает среднюю цену около 85 п. п. Объем размещения ОФЗ в юанях предполагается в размере не более 1 млрд долл. по номиналу, притом что объем выпусков еврооблигаций RUSSIA 26 и фикса РФ ЗО 26 с погашением в следующем году в сумме составляет 3 млрд долл.

Еврооблигации

ЕЦБ: ставки без изменений, прогноз по росту ВВП пересмотрен вверх

Европейский центральный банк ожидаемо сохранил процентные ставки без изменений в четвертый раз подряд. Депозитная ставка осталась на уровне 2%, базовая ставка — 2,15%, маржинальная кредитная ставка — 2,4%. Консенсус среди экономистов предполагает, что ставки будут оставаться неизменными по крайней мере до середины следующего года.

Регулятор повысил прогноз по инфляции на 2026 год, закладывая средние темпы на уровне 1,9% по общему и 2,2% по базовому индексу против 1,7% и 1,9% в ранней оценке. Пересмотр обусловлен ожиданиями более медленного снижения ценового давления в секторе услуг. При этом оценка экономического роста улучшена за счет ожидания более сильного внутреннего спроса: прогноз по росту ВВП повышен до 1,2% против 1,1% ранее. Обновленный макропрогноз стал сигналом ЕЦБ о том, что его текущая нейтральная позиция является оптимальной и для возвращения к снижению ставок потребуется серьезное снижение инфляции или ухудшение перспектив роста экономики.

На 2027 и 2028 годы европейский регулятор ожидает инфляцию на уровне 1,8% и 2%, рост ВВП — темпами в 1,4% и 1,4% соответственно.

Банк Японии ожидаемо повысил ставку, дверь для дополнительного ужесточения открыта

Банк Японии, как и ожидалось, повысил ключевую ставку на 25 б. п., до 0,75%, максимального уровня за последние 30 лет. Регулятор оставил открытой дверь для будущих повышений, подчеркнув, что реальные ставки остаются существенно отрицательными, а финансовые условия — мягкими, что поддерживает экономическую активность. В пресс-релизе к итогам заседания отмечается растущая уверенность в устойчивости инфляции: «ожидается, что компании продолжат стабильно повышать заработные платы в следующем году», а «механизм, посредством которого умеренно растут как заработная плата, так и цены, сохранится». Сигнал о дальнейших повышениях ставки довольно ясный, однако масштабы повышений остаются неопределенными.

Комментарии главы Банка Японии Кадзуо Уэды по дальнейшей траектории политики были скорее нейтральными, однако рынок закладывает возможность продолжения повышения ставок. На этом фоне доходность 10-летних гособлигаций Японии выросла до 2,1%, прибавив 12 б. п. относительно уровня перед анонсом решения по ставке. Курс иены к доллару США укрепился на 1,4%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рынок нефти оценивает риски перебоев поставок

Нефтяные котировки реагировали ростом на усиление напряженности в отношениях США и Венесуэлы после того, как Дональд Трамп объявил о введении «полной блокады» подсанкционных нефтяных танкеров Венесуэлы и заявил, что не исключает вероятности начала войны с Венесуэлой. Это ставит под угрозу поставок нефти на рынок в размере около 600 тыс. баррелей в сутки, большая часть из которых направляется в Китай. При этом поставки в США, осуществляемые Chevron, скорее всего, сохранятся. Ключевые вопросы заключаются в том, насколько продолжительной и эффективной будет блокада, чтобы оказать влияние на рынок.

Сообщения о том, что правительство США готовит пакет более жестких санкций в отношении российского нефтяного экспорта, усилили опасения перебоев в поставках нефти.

В то же время данные Управления энергетической информации (EIA) показали, что запасы сырой нефти в США за последнюю неделю сократились на 1,27 млн баррелей, что оказалось значительно меньше, чем сообщало Управление по энергетике США (API) накануне. Снижение запасов обусловлено увеличением экспорта, тогда как запасы нефтепродуктов, наоборот, выросли за счет самого высокого объема переработки с начала сентября и сокращения экспорта.

Цены на золото обновляют рекорд

Цены на золото развернулись к росту и в начале недели обновили исторический рекорд, поднимаясь к отметке 4 425 долл. за тройскую унцию. Геополитическая напряженность в Южной Америке и снижение ставки ФРС вернули интерес инвесторов к защитным активам. Мягкие данные по инфляции в США усилили ожидания дальнейшего снижения ставки ФРС в следующем году.

Котировки серебра также достигли очередного рекордного максимума, превысив отметку в 68,7 долл. за тройскую унцию. Инвестиционный аппетит остается высоким, что отражается в активных притоках средств в ETF. Перспективы на следующий год позитивны за счет устойчивого промышленного спроса на металл со стороны солнечной энергетики и производителей электрокаров.

Валюты

Рубль развернулся к ослаблению

Рубль развернулся к ослаблению, достигнув отметки 80 USD/RUB после локального максимума в 76 USD/RUB в начале месяца. По всей видимости, динамика курса отражает ожидания и реакцию на фактическое снижение ключевой ставки Банком России и эффект от сужения дифференциала с внешними рынками. Кроме того, фактор абсорбации спроса на валюту в виде размещения юаневых облигаций Минфина также утратил влияние на курс. Сокращение продаж валюты экспортерами в условиях снижения цен на нефть и перестройки логистики и платежей в условиях новых санкций может оказывать дополнительное давление на российскую валюту.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба