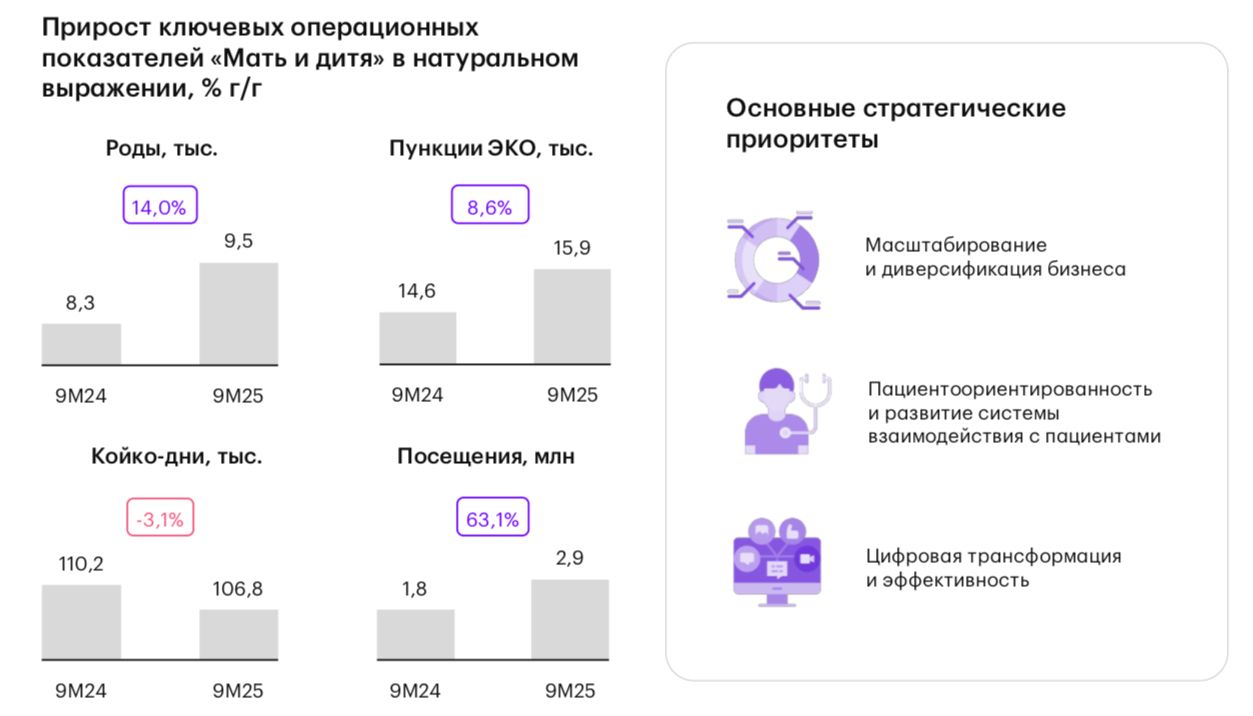

В мае 2025 г. «Мать и дитя» приобрела сеть клиник «Эксперт», и ее консолидация может поддержать результаты на протяжении ближайших трех кварталов (+15-20% к общей выручке).

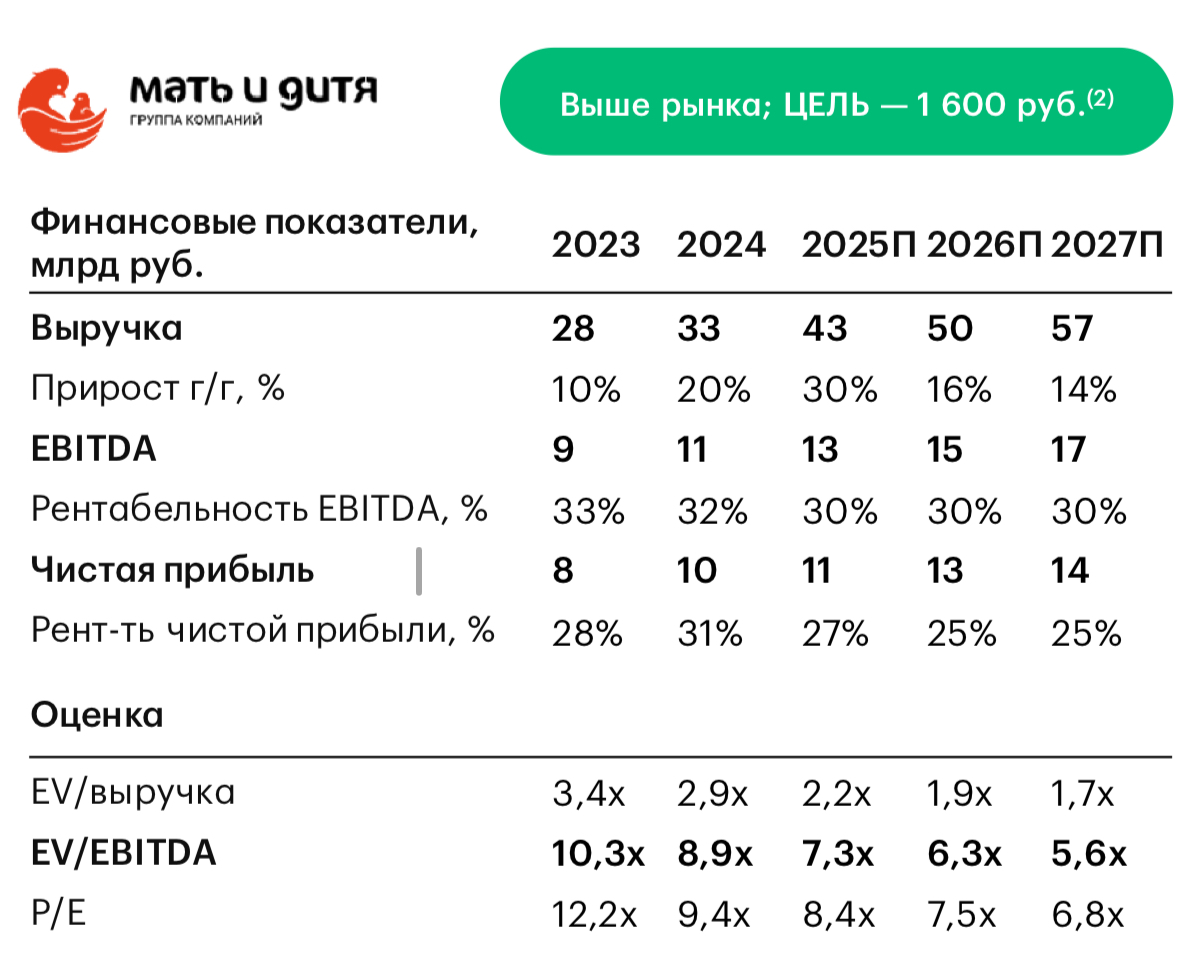

Одновременно с этим группа показывает сильный органический рост - за 9M25 LfL-выручка увеличилась на 15,6% г/г — и поддерживает рентабельность EBITDA на уровне около 30% (30,2% по итогам 1П25).

В 2027-2028 гг. «Мать и дитя» планирует открыть два новых госпиталя и ряд клиник, что может оказать дальнейшую поддержку динамике роста. На наш взгляд, сочетание активной M&A-стратегии и органического роста создает хороший потенциал для переоценки.

В дополнение к истории роста, группа может платить дивиденды — на горизонте 12 месяцев выплата, по нашим расчетам, может составить порядка 100 рублей на акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба