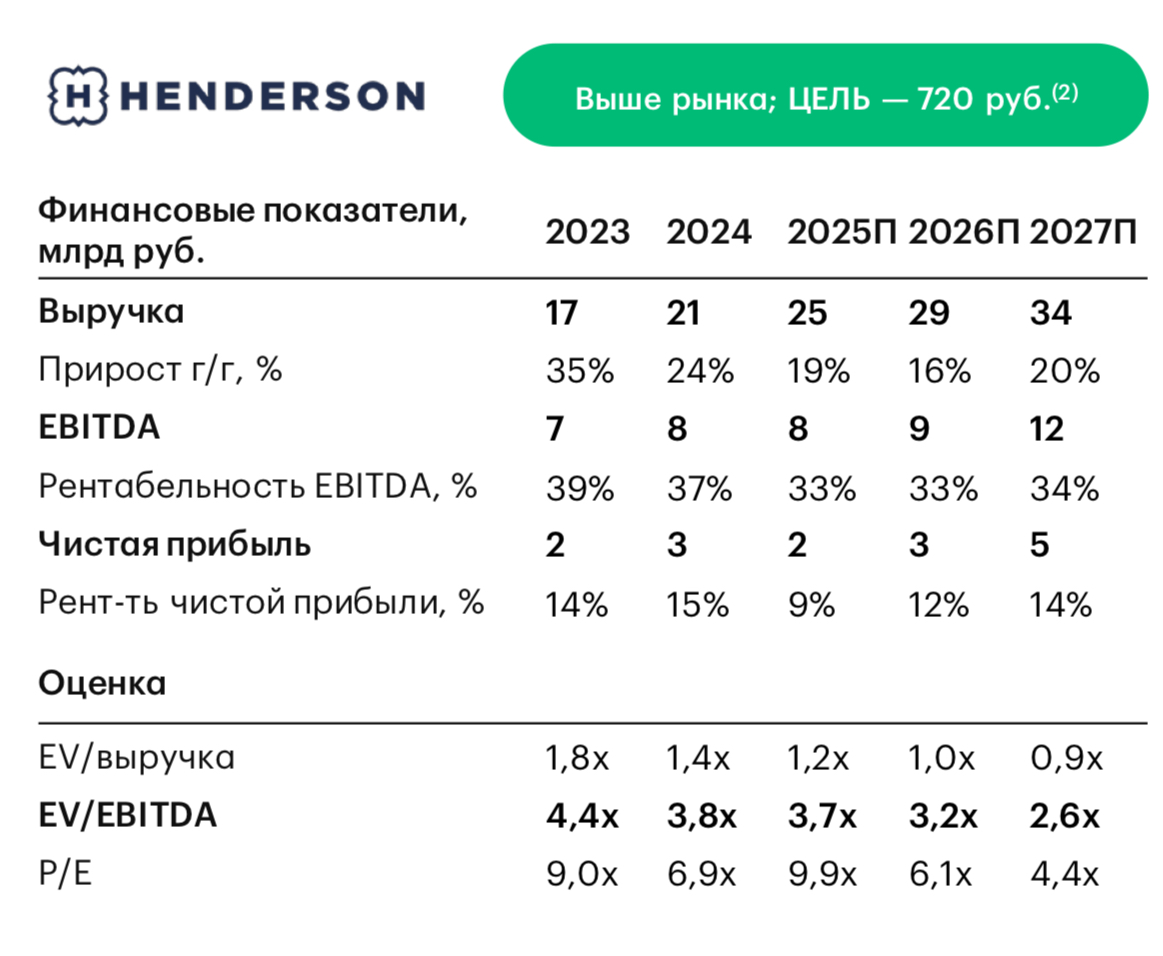

На фоне российского fashion-ритейла в целом, где по итогам 1П25 обороты снизились на 15-20%, Henderson, на наш взгляд, показывает достаточно хорошие результаты (+17,2% г/г по выручке за 1П25).

При этом рентабельность группы остается под давлением общих для сектора факторов: удорожания труда, аренды и процентных затрат (чистая прибыль -33% г/г за 1П25).

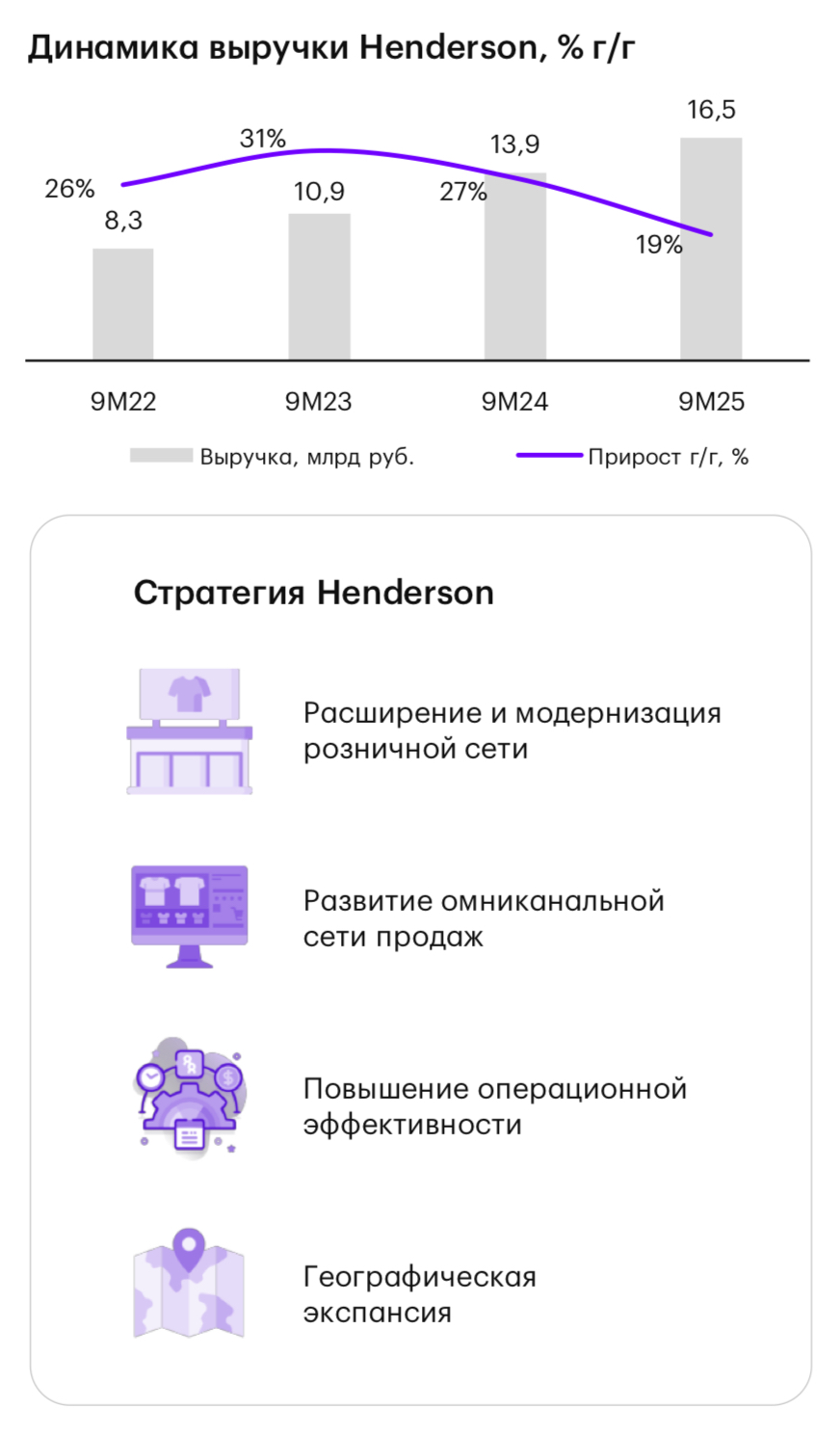

Отмечаем, что продажи за июль-сентябрь демонстрируют ускорение роста (+20-24% г/г).

В 2026-2027 гг. динамику выручки может поддержать открытие нового распределительного центра, который существенно повысит пропускную способность компании, а также дальнейшее переоткрытие магазинов в новом дизайне.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба