Рост экспорта помогает металлургам компенсировать падение внутреннего спроса, но сектор по-прежнему испытывает давление

Восстановление выплат дивидендов и рост производства возможны не раньше 2026 года

Аналитики "Финама" сохраняют рейтинг "Покупать" по акциям "Северстали", НЛМК и ММК

Российские металлурги завершают год относительно неплохо на фоне прочих отраслей. Несмотря на санкционное давление и усложнение логистики компании сумели нарастить экспорт. Перспективы сектора во многом будут зависеть от динамики мирового рынка и государственной поддержки, а также — от дивидендов и уровня ставки. Станет ли 2026 год успешным для металлургов? Finam.ru изучил оценки профессиональных участников рынка.

Металлурги на распутье

Индекс металлов и добычи (MOEXMM), рассчитываемый Московской биржей, завершает год с не самым худшим результатом — с января потери составили 2,82%. Лучше в десятке отраслевых индикаторов только электроэнергетики (+2,15%), телеком (-1,65%) и ритейл (-1,96%).

В базу расчета MOEXMM включены 15 эмитентов, причем наибольшее влияние на его динамику оказывают пять компаний — ГМК "Норникель" (вес 15,88%), "Полюс" (+14,48%), "Северсталь" (+13,38%), НЛМК (+11,79%) и "РУСАЛ" (+11,44%), их совокупный вес около 67%. Остальные 10 бумаг из базы расчета имеют значительно меньшие веса и оказывают ограниченное влияние на общую траекторию индекса. В этом году акции золотодобытчиков росли вслед за котировками золота, которое буквально на днях превысило $4500 за тройскую унцию на фоне перетока капитала в активы-"убежища". А сталевары — упали на фоне охлаждения спроса на металлопродукцию в строительстве, автопроме и других ключевых отраслях внутреннего рынка.

В 2025 году выплавка стали в России снизится на 5% г/г — до 67 млн тонн, сообщил первый вице-премьер Денис Мантуров в интервью "Ведомостям". По оценке World Steel Association (WSA), производство стали в России снизилось в январе-ноябре на 5% — до 61,8 млн тонн, причем за ноябрь — на 6,6% до 5,2 млн тонн.

Вместе с тем, впервые с момента введения западных санкций российские металлурги зафиксировали существенный рост экспорта — на 20% по сравнению с прошлым годом, что позволило отчасти компенсировать падение внутреннего спроса. Однако с точки зрения инвестора важен не только рост экспорта, но и рентабельность сектора, которая остается под давлением из-за логистических дисконтов и высокой стоимости кредита. Кроме того, металлурги не получили отсрочку по уплате акциза на сталь после 1 декабря.

"На внутренний спрос в России приходится около 80% потребления стали, и в 2025 году выпуск по итогам года сократится на 19% по сравнению с прошлым годом — до 57 млн тонн. Таким образом, внутреннее потребление достигнет минимума с 2011 года. На отрасль также влияют и общемировые факторы, экспортные поставки в 2025 году выросли примерно на 20%, что позволило компенсировать часть падения на внутреннем рынке. На экспорт давит общемировое перепроизводство (профицит мощностей – около 600 млн тонн), ослабление спроса в Китае и, как следствие, рост экспорта дешевой стали из КНР", - комментирует Эдуард Лысенкер, директор S+Консалтинг (входит в банк ПСБ).

При этом в мире, по данным WSA, производство стали также снизилось — в ноябре на 4,6% г/г до 140,1 млн тонн сырой стали, а за 11 месяцев — на 2% до 1662,2 млн тонн. Основным фактором сокращения стал спад производства в Азии и Океании (-7,1% в ноябре), где Китай снизил выпуск на 10,9% до 69,9 млн тонн. Положительную динамику зафиксировали Индия (+10,8% в ноябре, 13,7 млн тонн), США (+8,5%, 6,8 млн тонн), Турция (+10%, 3,3 млн тонн), Иран (+9,2%, 3,4 млн тонн), а также страны Африки и Ближнего Востока. В целом снижение выпуска стали в Китае компенсировалось ростом в других регионах, но глобальные объемы остаются под давлением слабеющего спроса и усиливающейся конкуренции.

В 2026 году российские металлурги могут получить поддержку со стороны крупных инфраструктурных проектов, например, строительства высокоскоростной магистрали (ВСМ) между Москвой и Санкт-Петербургом, а также из-за роста потребностей нефтегазового комплекса и автопрома благодаря продолжающейся локализации производства.

Эксперты консалтинговой компании "Б1" также считают, что после текущего снижения отрасль войдет в фазу роста, что связано с постепенным восстановлением внутреннего спроса и расширением экспортных возможностей. По их оценке, производство стали в России в 2026 году вырастет на 9% и составит 70 млн тонн, а к 2035 году достигнет 78 млн тонн. Однако дальнейшее восстановление будет происходить медленно — к 2028 году объемы вернутся к значениям 2024 года, а в 2032 году — к рекордному уровню 2021-го (76 млн тонн).

Нынешняя ситуация в металлургическом секторе наглядно показывает, что колебания спроса, нестабильность дивидендных выплат и влияние макроэкономических факторов требуют от инвесторов особой гибкости и взвешенного подхода к управлению портфелем. Важно не только "играть" на отдельных идеях, но и формировать финансовую подушку безопасности. Фонд "Денежного рынка" от "Финам" — это простой и надежный способ получать пассивный доход с потенциальной доходностью до 16% годовых, не завися от отраслевых колебаний, ставки или решений по дивидендам. Минимальная сумма для старта — всего 12 рублей, комиссия за обслуживание отсутствует, а средство можно вывести в любой момент. Диверсифицируйте свои сбережения и управляйте рисками в турбулентной экономике!

"В 2026 году положение отрасли будет зависеть от динамики строительства и машиностроения. В случае роста в строительстве выше 5% и в автопроме выше 7%, внутренний спрос может увеличиться на 1,5 млн тонн. Оживлению будет способствовать дальнейшее снижение ключевой ставки, возможное ослабление рубля и инфраструктурные проекты государства, например, строительство ВСМ "Москва – Санкт-Петербург". Дополнительные возможности связаны с ростом экспорта в страны АТР и на Ближний Восток. Эффективность новых логистических маршрутов — Северного морского пути и "Восточного полигона" РЖД позволит ускорить транзит на 10-12 суток и снизить издержки на $15 за тонну", - считает Лысенкер.

По мнению Алексея Калачева, аналитика ФГ "Финам", перелом во внутреннем спросе возможен при снижении ключевой ставки Банка России, а ускорение восстановления — в случае мирного урегулирования вокруг Украины и активизации инфраструктурных проектов. Пока же цены на металлопродукцию и внутреннее потребление остаются под давлением

Металлурги вне дивидендного "топа"

С точки зрения инвестора, для металлургов ключевым фактором является не только объем выплавки, но и стоимость обслуживания долга. Напомним, в этом году ключевая ставка оставалась высокой — 21-16%. Компании с "кубышкой", например, "Северсталь", чувствуют себя лучше тех, у кого высокая долговая нагрузка, как, например, у "Мечела" или ТМК.

Инвесторам также важен статус дивидендных выплат. Если сталевары сокращают выплаты из-за падения внутреннего спроса, это неизбежно снижает привлекательность их акций, даже если экспорт растет. Однако в 2025 году ни "Северсталь", ни НЛМК, ни ММК дивиденды не объявляли — на фоне слабых результатов в условиях кризиса в отрасли это разумное решение, но инвестиционную привлекательность это не улучшает. По этому показателю металлурги в топ-акций не входят. К слову, в дивидендный "топ" аналитики SberCIB включили акции Х5, МТС, "Транснефти", "Сбера" и HeadHunter — все они ориентированы на сервисную модель бизнеса. И если металлурги — это "игра на курсе доллара и глобальном спросе", то этот дивидендный топ от SberCIB — "ставка на живучесть российской экономики".

Но вернемся к нашим металлургам.

"Несмотря на сложную текущую ситуацию, "Северсталь", НЛМК и ММК не убыточны. Они сохраняют финансовую устойчивость, поддерживают долговую нагрузку на минимальном уровне и инвестируют в развитие. Воспользовавшись спадом спроса, они провели необходимые капитальные ремонты и модернизацию основного оборудования, расширили производственные возможности и готовы наращивать выпуск продукции по мере восстановления спроса", - комментирует Алексей Калачев, аналитик ФГ "Финам".

По его мнению, снижение ключевой ставки до 12% и ниже запустит механизм восстановления инвестиционной активности в строительстве и машиностроении. Это может стать драйвером роста акций сталеваров примерно в полтора раза. В случае мирного урегулирования и роста инвестиций в инфраструктуру акции металлургов имеют потенциал кратного роста. "Не факт, что это произойдет уже в 2026 г., так как ожидаемые события имеют свойство смещаться по времени. Но в долгосрочном плане акции сталеваров имеют существенный потенциал для восстановительного роста", - отмечает Калачев.

Владимир Чернов из FFG отмечает, что в 2026 году рассчитывать на возобновление крупных дивидендов от российских металлургических компаний преждевременно: у "Северстали" сохраняется дивидендная пауза из-за слабого денежного потока в 2025 году, у ММК и НЛМК выплаты также пока не выглядят базовым сценарием. Основные драйверы для сектора — снижение ключевой ставки, рост внутреннего спроса за счет инфраструктурных и строительных проектов, а также нормализация экспортных потоков и улучшение цен.

По мнению Чернова, "Северсталь" выглядит наиболее привлекательной для инвесторов историей за счет эффективности и качества продукта, ММК — скорее нейтральна, как ориентированная на внутренний рынок компания, а по НЛМК сохраняется осторожный взгляд из-за паузы в дивидендах и меньшей прозрачности. Глобальный фон остается сдерживающим: ожидается минимальный рост мирового спроса на сталь и сохранение давления на цены из-за избытка мощностей. Базовый инвестиционный сценарий в отрасли эксперты связывают с восстановлением маржинальности и свободного денежного потока, а не с дивидендным восстановлением любой ценой.

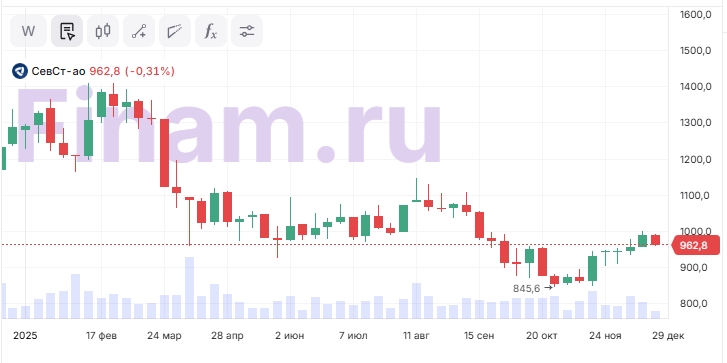

"Северсталь". В 2026 году компания рассчитывает увеличить производство стали до 11,5 млн тонн. Компания подчеркивает, что дальнейшие планы будут зависеть от экспортной конъюнктуры и внутреннего спроса, поскольку связанные с геополитикой и логистикой риски сохраняются. В приоритете же остается ориентация на прибыльность. По мнению Владимира Чернова, аналитика Freedom Finance Global, для отрасли важно, что "Северсталь" не форсирует объемы, а ориентируется на маржинальность.

"Прогноз на 2026 год выглядит реалистичным. Компания стремится сохранить операционную устойчивость и гибкость. Это позитивно для долговой нагрузки и дивидендного потенциала, который рынок традиционно закладывает в оценку металлургов", - комментирует Чернов.

В 2026 году компания сохранит высокий уровень капитальных вложений, в этот период будут реализованы крупнейшие проекты — строительство комплекса по производству окатышей (116 млрд руб.) и ремонт доменной печи. На этом фоне свободный денежный поток остается под давлением, поэтому руководство компании не ожидает возобновления выплаты дивидендов раньше второй половины 2026 года. По мнению аналитиков "БКС Мир инвестиций", акции "Северстали" сохраняют нейтральный потенциал до завершения пика капзатрат и постепенного восстановления отрасли, что может стать драйвером для переоценки компании на рынке.

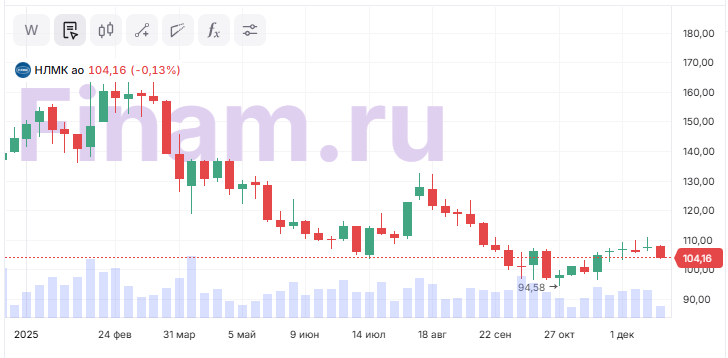

НЛМК. "Новолипецкий МК" остается одним из немногих российских сталеваров, кому удалось сохранить значительную часть экспорта и избежать санкционного давления. Несмотря на снижение прибыли, компания сохраняет финансовую устойчивость.

Елена Кожухова, аналитик ИК "Велес Капитал", прогнозирует рост котировок компании на фоне улучшения рыночной конъюнктуры. В пользу позитивного сценария говорит бычья дивергенция с гистограммой MACD, однако сохраняются риски возврата к снижению при негативной динамике на рынке — вплоть до повторного тестирования минимума 2022 года (70,40 руб.). Кожухова отмечает, что промежуточных дивидендов в 2025 году не ожидается из-за рыночной неопределенности, но прогнозирует разворот тренда с 2026 года благодаря снижению ставок и оживлению спроса. Рекомендация ИК "Велес Капитал" по акциям НЛМК — "Покупать" с целевой ценой 143 рубля.

Аналитики "Финама" считают основными рисками для инвестиций в акции НЛМК информационную закрытость компании, уязвимость зарубежных активов в случае попадания под санкции, а также ухудшение конъюнктуры российского рынка стали в условиях высокой ключевой ставки Банка России.

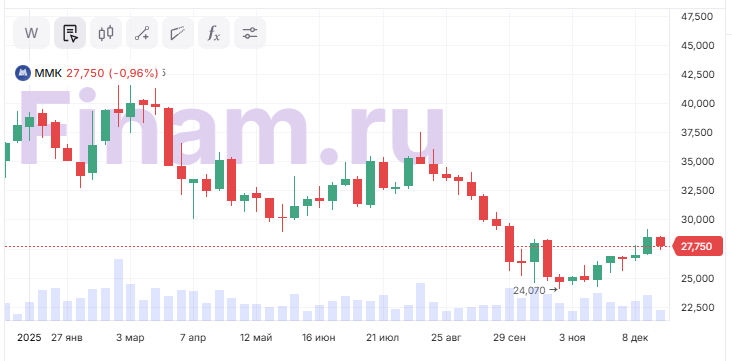

ММК. "Магнитогорский МК" имеет низкий уровень себестоимости производства стали, что дает компании конкурентное преимущество на мировом рынке. Это подкрепляется вертикальной интеграцией и собственной сырьевой базой.

Кроме того, ММК, как крупнейший российский экспортер слябов, оказался главным бенефициаром повышения цен на этот товар. Из-за роста рисков морских перевозок через Черное море после повреждений российских танкеров слябы подорожали почти до $420 за тонну — это максимум с конца июня. При росте экспортных цен на 10% чистая прибыль компании может вырасти на 10-15%, что по текущим оценкам даст $80-90 млн дополнительной прибыли, считают аналитики ИК "Риком-Траст". Эксперты рекомендуют рассматривать акции ММК как долгосрочный актив. Гибкость компании в переориентации поставок между внутренним и внешними рынками на фоне расширяющейся экспортной географии и контроля за издержками позволит наращивать маржу по мере роста цен на сталь.

Аналитики "Финама" сохраняют рейтинг "Покупать" по акциям "Северстали", НЛМК и ММК. Однако дивидендов по ним пока можно не ждать, считают они. По крайней мере до тех пор, пока они не выйдут на устойчивый положительный свободный денежный поток.

"В уходящем году мы ожидали более динамичного снижения ставок и следили за мирными инициативами Трампа по Украине. Надо отметить, что акции сталеваров заметно реагировали на новости и перспективы переговоров. Однако все решения продолжают смещаться по графе времени вправо. В октябре 2025 г. акции сталеваров находились на трехлетних минимумах (в последний раз на тех же уровнях и ниже они были только в 2022 г.), но сейчас все же отскочили. Мы полагаем, что этими уровнями и будут ограничены риски по акциям "Северстали", НЛМК и ММК", - комментирует Калачев.

Целевые цены, которые "Финам" определял по ним в первой половине 2025 г., стоят на 50-60% выше текущей цены. По мнению Калачева, этот ориентир в принципе достижим в 2026 г. при благоприятном стечении обстоятельств. Тем не менее аналитик планирует вскоре пересмотр таргетов в сторону понижения с сохранением рейтинга "Покупать" по акциям "Северстали", НЛМК и ММК. "Так как несмотря на сложный рынок, это сильные компании, риски по ним ограничены и уже реализованы, а перспективы восстановления выглядят неплохо. То есть соотношение риска и доходности в целом благоприятно", - резюмирует Калачев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба