Росстат опубликовал экономические индикаторы РФ за ноябрь. Основные итоги – временное ускорение экономической активности в октябре ожидаемо оказалось краткосрочным. По оценке Минэкономразвития (месячные оценки на основе новых данных Росстата), рост ВВП в ноябре замедлился до 0,1% г/г после 1,6% г/г в октябре. Как объясняет Минэк, частично такая динамика обусловлена календарным фактором – в ноябре 2025 года было на 2 рабочих дня меньше, чем в ноябре 2024 года. В целом за 11М25 рост экономики оценивается Минэком на уровне 1,0%. Таким образом, мы полагаем, что по итогам года рост экономики может составить 0,8-1%.

Выпуск продукции и услуг по базовым видам экономической деятельности (сельское хозяйство, промпроизводство, строительство, грузооборот транспорта, розничная и оптовая торговля) в ноябре сократился (-0,5% г/г) - впервые с февраля 2023 г. После неожиданно сильного подъема в октябре, в ноябре промышленность впервые с февраля сократила выпуск по отношению к аналогичному периоду прошлого года, причем впервые с февраля 2023 г в минус ушла обрабатывающая промышленность, в то время как в добыче сохранился рост. Такое снижение, по-видимому, связано с колебаниями выпуска в отраслях, связываемых с ВПК – замедление темпов роста или снижение в ноябре после резкого ускорения в октябре, в то время как в большинстве остальных отраслей продолжается стагнация или сокращение.

Ухудшилась динамика в грузоперевозках и оптовой торговле. В потреблении годовой рост замедлился по сравнению с октябрем, но, как отмечает Минэк, темпы роста остаются выше среднего уровня предыдущих месяцев 2025 г. Это происходит прежде всего в сегменте непродовольственных товаров, где в ноябре мог сохраниться относительно повышенный спрос на автомобили перед изменением методики расчета утильсбора с 1 декабря (хотя пиковый спрос был в октябре), СМИ сообщают также о рекордных за 1,5 г выдачах ипотеки в конце года на ожиданиях ужесточения условий льготной семейной ипотеки с февраля 2026 г.

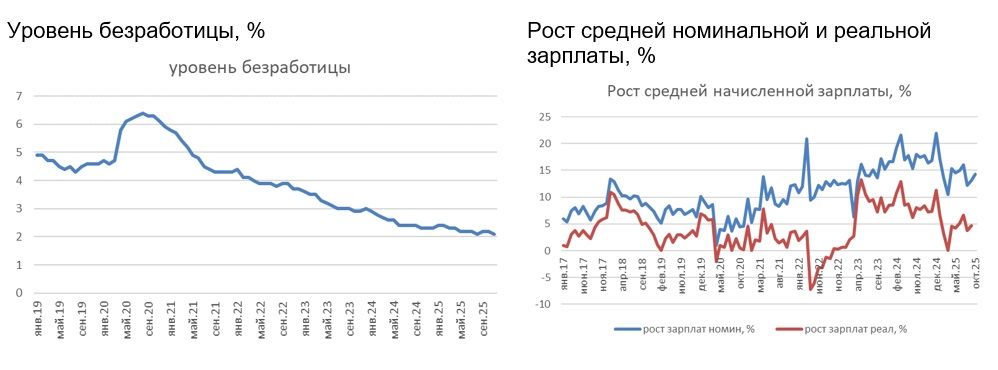

Динамика зарплат (данные за октябрь) вновь ускорилась, безработица вернулась к историческому минимуму (2,1%). Данные Росстата пока не дают возможности сделать вывод о заметном смягчении жесткости на рынке труда, хотя оперативные данные (например, индекс hh) указывают на сокращение вакансий и нарастание конкуренции работников за рабочие места.

После нескольких недель околонулевой инфляции последовало ее ускорение, годовая инфляция, между тем, продолжает замедляться. Данные Росстата показывают, что рост индекса потребительских цен с 16 по 22 декабря составил 0,20% после 0,05% с 9 по 15 декабря, также 0,05% со 2 по 8 декабря, 0,04% с 25 ноября по 1 декабря. С начала месяца по 22 декабря цены выросли на 0,31%, с начала года - на 5,58%. Таким образом, даже с учетом того, что данные за полный месяц могут отличаться от экстраполяции недельных данных, с весьма высокой вероятностью инфляция по итогам года составит менее 6%, что станет минимальным значением за последние 5 лет, и ниже октябрьского прогноза ЦБ (6,5-7%). Годовая инфляция уже ушла ниже 6% г/г – по оценке Интерфакс по состоянию на 22 декабря она замедлилась до 5,65% (5,78% на 15 декабря), а по оценке Минэкономразвития до 5,98% (6,08% на 15 декабря). Таким образом, несмотря на преобладание проинфляционных рисков инфляция пока идет ниже прогнозов, что дает ЦБ некоторую свободу маневра в продолжении снижения ключевой ставки.

Между тем, 2026 г начинается на фоне ряда проинфляционных факторов – повышение НДС с 20% до 22% (с расширением круга его плательщиков за счет малых предприятий на УСН), повышение утильсбора, индексация тарифов ЖКХ. Ряд мобильных операторов предупредил о повышении цен на сотовую связь и интернет с 2026 г. Еще одним фактором повышения цен на потребительские товары может стать ужесточение таможенного контроля в рамках борьбы с «серым импортом». С сентября предстоит введение «технологического сбора» на электронику, а в октябре – второй этап индексации тарифов ЖКХ. Все это в сочетании с высокими темпами роста корпоративного кредитования, недостаточно активным замедлением роста зарплат и рисками для курса рубля в условиях низких цен на нефть может затруднять дальнейшее устойчивое замедление инфляции и снижение инфляционных ожиданий, и заставляет ЦБ проявлять осторожность в темпах снижения ключевой ставки. Но «побочные эффекты» длительного периода очень жесткой ДКП состоят в стагнации / спаде выпуска в большинстве отраслей промышленности, в ухудшении финансового положения предприятий, в начавшемся в этом году сокращении инвестиций.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в ноябре 2025 г. сократился на 0,5% г/г (первое сокращение с февраля 2023 г) после роста на 2,9% г/г в октябре.

В динамике промпроизводства в РФ в конце года волатильность усилилась. После неожиданного скачка выпуска в октябре, связанном с увеличением добычи нефти, восстановлением нефтепереработки и подъемом в отраслях, связанных с ВПК, в ноябре последовал спад – первый с февраля (когда действовал календарный эффект дополнительного дня февраля прошлого, високосного, года). Промпроизводство в ноябре сократилось на 0,7% г/г после роста на 3,1% г/г в октябре, консенсус-прогноз предполагал лишь замедление роста до 1,2%. На этот раз Минэкономразвития также объясняет снижение промпроизводства частично календарным фактором – в ноябре этого года было на 2 рабочих дня меньше, чем в ноябре 2024 года. С исключением сезонного и календарного факторов в ноябре, по оценке Росстата, промпроизводство упало на 1,5% м/м SA после роста на 3,0% м/м SA в октябре. В добывающей промышленности рост замедлился до 0,7% г/г после 1,3% г/г в октябре, в обрабатывающей – впервые с февраля 2023 г ушел в минус (-1,0% г/г) после +4,5% г/г в октябре.

Такое снижение, по-видимому, связано с колебаниями выпуска в отраслях, связываемых с ВПК – замедление темпов роста или снижение в ноябре после резкого ускорения в октябре. Так, производство готовых металлических изделий, кроме машин и оборудования сократилось на (-)1,3% г/г после роста на 19,4% г/г в октябре; рост производства прочих транспортных средств и оборудования (включая строительство судов, воздушный и космический транспорт, и т.д.) замедлился до 6,4% г/г после 41% г/г в октябре, выпуск компьютеров, электронных и оптических изделий вырос на 9,0% г/г (сопоставимо с 9,2% г/г в октябре). Замедлился рост и в еще одной лидирующей в этом году отрасли: производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии (13,0% г/г после 20,3% г/г в октябре). Зато «выстрелила» табачная отрасль (+21,1% г/г). Впервые с июля вышло в небольшой плюс (0,4% г/г) производство кокса и нефтепродуктов. Несколько замедлился спад в наиболее пострадавшей отрасли – производство автотранспортных средств, прицепов и полуприцепов (-35,8% г/г против -38,4% г/г в октябре), производстве мебели, производстве прочей неметаллической минеральной продукции (стройматериалы), но усилился в деревообрабатывающем комплексе. Двузначные темпы спада в производстве электрооборудования (-12,3% г/г), производстве машин и оборудования, не включенных в другие группировки (-14,6% г/г).

При этом из 28 основных видов добывающих и обрабатывающих производств положительная годовая динамика в ноябре наблюдалась только в 8 (еще в одной – нулевая), по итогам 11М25 – в 8.

В целом за 11М25 обрабатывающая промышленность выросла на 2,6% по сравнению с ростом на 9,2% за 11М24. По итогам 11М25 лидеры роста все те же: производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) 29,5%; производство готовых металлических изделий, кроме машин и оборудования 13,9%; производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии 15,6%; выпуск компьютеров, электронных и оптических изделий 13,0%.

Наиболее слабая ситуация по итогам 11М25 сохраняется в производстве автотранспортных средств, прицепов и полуприцепов (-23,6%); производстве кожи и изделий из кожи (в т.ч. обувь) (-13,4%); производстве стройматериалов (прочей неметаллической минеральной продукции) (-8,4%); мебели (-7,5%); производстве резиновых и пластмассовых изделий (-7,4%). Также среди аутсайдеров металлургическое производство – (-3,8%); обработка древесины и производство изделий из дерева и пробки (-3,1%), производство одежды (-2,4%); добыча угля (-1,5%). В умеренном минусе даже такие «защитные» отрасли, как производство химических веществ и химических продуктов (-1,1%); производство продуктов питания (-0,7%), напитков (-3,6%).

Генерация электроэнергии снизилась по сравнению с ноябрем 2024 года на 2,5% г/г.

Рост промпроизводства по видам экономической деятельности, % г/г

Рост потребления в ноябре замедлился по сравнению с октябрем, но остался выше среднемесячной динамики в этом году. По оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в ноябре вырос на 3,5% г/г по сравнению с 4,8% г/г в октябре. В том числе оборот розничной торговли замедлил рост до 3,3% г/г против 4,8% г/г в октябре (консенсус-прогноз Интерфакс предполагал более заметное замедление роста - до 2,7% г/г). В продовольственном сегменте рост замедлился до 1,6% г/г против 2,8% г/г в октябре, а в непродовольственных товарах, несмотря на замедление, он остался повышенным (4,9% г/г после 6,8% г/г в октябре). Основной темой по-прежнему оставался спрос на автомобили перед повышением утильсбора – по данным Автостат, по итогам ноября в России было реализовано 127,9 тыс. новых легковых автомобилей, что на 23% меньше по сравнению с октябрем, но на 5% выше показателя годичной давности. Рост оборота платных услуг населению в ноябре изменился мало: 3,3% г/г после 3,5% г/г в октябре (пересмотр с прежней оценки 3,4% г/г). Рост оборота общепита замедлился до 8,2% г/г после 11,2% г/г в октябре.

РБК со ссылкой на данные FrankRG и ВТБ сообщает, что в декабре выдачи ипотеки достигли максимума за 1,5 года, увеличившись на 48% м/м, и в 2,6 раза г/г. Ажиотажный спрос был связан с ожиданиями ужесточения условий по льготным госпрограммам с февраля 2026 г.

Если верно предположение, что рост потребления сейчас поддерживается опасениями роста цен после повышения утильсбора, НДС, а также ужесточения условий льготной семейной ипотеки, то после реализации этих событий в начале 2026 г можно увидеть снижение темпов его роста. Этому могут способствовать завершение реализации отложенного спроса, а также все еще высокие процентные ставки. Во 2П26, по мере ожидаемого продолжения смягчения ДКП, спрос может вновь начать оживать.

Годовая динамика грузооборота транспорта в ноябре вновь ухудшилась (-3,0% г/г) прежде всего за счет железнодорожных перевозок (-4,1% г/г). По данным Portnews, погрузка на сети ОАО «Российские железные дороги» (РЖД) в период с января по ноябрь 2025 года уменьшилась по сравнению с аналогичным периодом прошлого года на 5,6%. «Под влиянием внешних негативных факторов в целом с начала года снизилась погрузка строительных грузов — на 11%, черных металлов — на 17,4%, каменного угля — на 1,5%. В связи с ремонтами на НПЗ уменьшилась отгрузка нефтяных грузов (-5,2%)». Однако в целом по сети четвертый месяц подряд увеличивается погрузка зерна, продолжает расти вывоз удобрений, растет экспорт железной руды.

Спад в оптовой торговле в ноябре усилился (-5,6% г/г после -2,5% г/г в октябре). В целом сокращение оптовой торговли за 11М25 может быть связано с уменьшением экспорта газа и слабой динамикой импорта.

Динамика в строительстве в ноябре была околонулевой (0,1% г/г после 2,3% г/г в октябре).

Высокие темпы роста в сельском хозяйстве (+20,1% г/г в ноябре, +5,4% г/г за 11М25) связаны со слабой базой урожая прошлого года (например, в текущем году зерна намолочено на 10,7% г/г больше уровня прошлого года, сбор картофеля увеличился на 9,4% г/г), а также увеличением производства молока (+3,2% г/г) и яиц (+4,5% г/г).

Прибыли компаний (сальдированный финансовый результат) в январе-октябре 2025 г снизились на 9,9% к аналогичному периоду прошлого года, доля убыточных компаний составила 29,2%. В этой общей картине – огромный сальдированный убыток угольщиков (-327,9 млрд руб), снижение сальдированной прибыли нефтегазовой промышленности почти вдвое (-50,9% г/г), в производстве кокса и нефтепродуктов (-49,6% г/г), в производстве автотранспортных средств, прицепов и полуприцепов – (-75,8%), в производстве прочей неметаллической минеральной продукции (стройматериалы) – на 31%, в пищевом производстве (-5,2%), оптовой торговле (-24,4%). Металлургии, несмотря на негативное влияние сокращения спроса со стороны строительства и автопрома, удалось нарастить прибыль на 18,5%. Позитивная динамика прибыли в финансовом секторе (в 2,0 раза), в химическом производстве (+47,8%), производстве лекарств (+41%), табачных изделий (+36,7%), розничной торговле (+6%), строительстве (+11,9%).

Рынок труда остается дефицитным, хотя часть индикаторов можно интерпретировать как некоторое снижение напряженности (по мере охлаждения роста экономики). Безработица в ноябре вернулась к историческому минимуму (2,1%) против 2,2% в октябре. Численность занятых с поправкой на сезонность (оценка Минэкономразвития) остается вблизи исторических максимумов последних месяцев (74,4 млн против 74,5 млн в октябре), а безработных держится вблизи минимума (1,6 млн). При этом находить работу стало несколько сложнее - среднее время поиска работы составило в ноябре 5,7 мес (максимум с мая прошлого года) против 5,5 мес в октябре, а размеры трудоустройства безработных были на 4,7 тыс. человек, или на 12,6% меньше, чем в ноябре 2024 года.

Данные по динамике зарплат Росстат раскрывает с запаздыванием на 1 месяц – они указывают на то, что тенденция к замедлению роста зарплат (август-сентябрь) прервалась. Годовой рост зарплат в октябре ускорился до 14,3% г/г в номинальном выражении и до 6,1% г/г в реальном выражении против, соответственно, 13,1% г/г в номинальном выражении и 4,7% г/г в реальном выражении в сентябре. В целом за январь-октябрь рост средней начисленной зарплаты замедлился по сравнению с 2024 г., но оставался высоким (14,4% г/г против 17,9% г/г в номинальном выражении и 4,7% г/г против 8,9% г/г в реальном выражении). Таким образом, пока динамика зарплат идет выше консенсус-прогноза на 2025 г (медиана декабрьского макроопроса аналитиков 13,3% в номинальном выражении, 4,1% в реальном). Банк России обычно обращает внимание на то, что зарплаты (реальные) растут все еще быстрее темпов роста производительности, рассматривая это как источник инфляционного давления.

Оперативные данные по рынку труда (hh.ru) указывают на продолжающееся снижение его «перегрева», рынок для работников становится все более конкурентным. - в ноябре hh индекс (соотношение количества активных резюме к количеству активных вакансий) вырос до 8,1 по сравнению с 7,3 в октябре и 4,2 в ноябре прошлого года. Значения показателя в диапазоне 2.0–3.9 соответствуют дефициту соискателей, значения 4.0–7.9 — умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями, значения 8.0–11.9 — высокий уровень конкуренции соискателей за рабочие места. Число открытых вакансий в ноябре было на 31% ниже, чем в сентябре прошлого года. Таким образом, оперативные индикаторы все больше указывают на признаки охлаждения рынка труда. При этом, по данным платформы hh, наибольший дефицит кадров при этом сохраняется в таких отраслях, как розничная торговля, медицина и фармацевтика, и в целом более 90% работодателей сталкивается с недостатком у кандидатов необходимых навыков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба