Главное

В 2026 году на рынке нефти будет сохраняться высокая волатильность, а геополитика остается главным фактором

Геополитическая обстановка пока препятствует снижению цены Brent до $59-60 за баррель

Средняя стоимость нефти в 2026 году ожидается на уровне $65 за баррель

Аналитики отдают предпочтение «префам» «Транснефти» и «Сургутнефтегаза», способным расти даже при относительно негативной конъюнктуре на нефтяном рынке

Начало 2026 года ознаменовалось громкими событиями на глобальном рынке нефти. На фоне политических потрясений в Венесуэле, связанных с арестом президента Николаса Мадуро и взятием США контроля над этой страной, инвесторы тщательно следят за ситуацией.

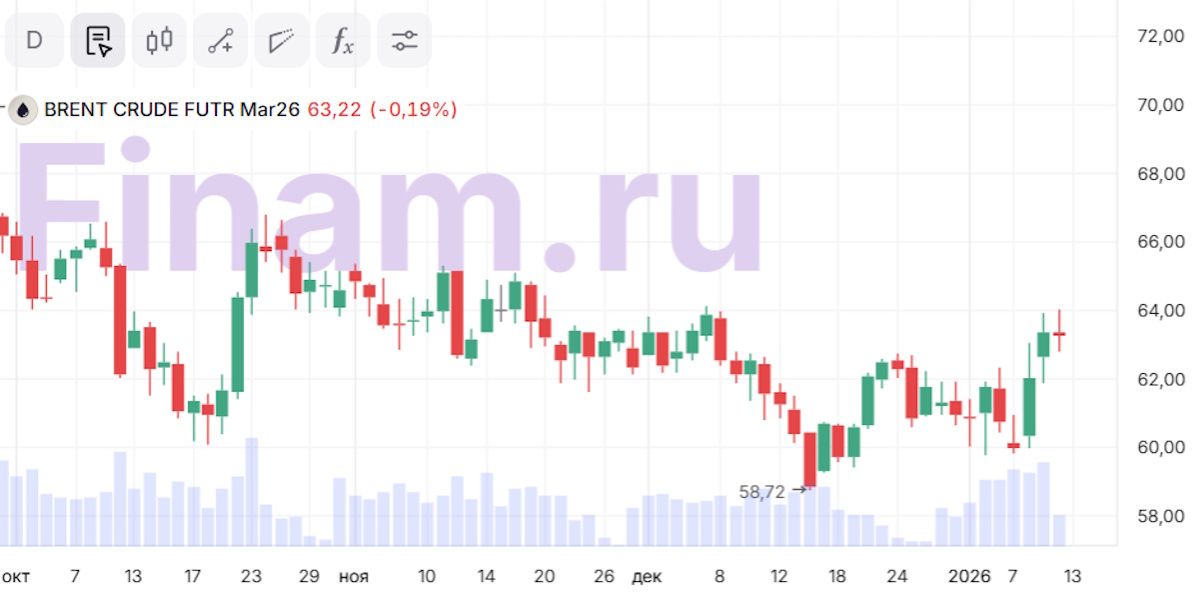

Тем не менее, несмотря на грозные заявления Белого дома о намерении активизировать добычу венесуэльской нефти, существенного колебания цен пока не наблюдается. Нефть марки Brent с начала января торгуется в диапазоне $60–63 за баррель, демонстрируя относительную устойчивость к политическим рискам.

Finam.ru вместе с экспертами решил разобраться в перспективах нефтяного рынка и собрать прогнозы по стоимости «черного золота», а также по акциям российских нефтяников.

Новые реалии

Действия США вызвали обеспокоенность у участников рынка. Хотя Венесуэла располагает крупнейшими в мире доказанными запасами нефти, текущий уровень производства значительно ниже потенциала из-за многолетнего кризиса и устаревшей инфраструктуры. Ряд экспертов подчеркивает, что быстрая интеграция новых объемов нефти на международный рынок маловероятна ввиду технических трудностей и необходимости значительных финансовых вложений. Однако американский захват власти открывает новые перспективы для крупных американских корпораций, таких как Chevron и Exxon Mobil, которые рассматривают возможности возвращения в страну.

Несколько дней назад президент США Дональд Трамп заявил, что одной из целей проведенной американскими вооруженными силами операции в Венесуэле было снижение мировых цен на нефть. В частности, как отмечало издание WSJ, США намерены вытеснить из нефтяной промышленности Венесуэлы Россию и Китай, что позволит достичь желаемого уровня цен на нефть в размере $50 за баррель. Более того, по словам Трампа, если бы США не взяли под собственный контроль нефтедобывающий сектор Венесуэлы, то это бы сделали Китай и Россия.

Вначале события в Венесуэле действительно привели к снижению цен, но в последние дни стоимость нефти марки Brent впервые с начала декабря 2025 года ушла выше отметки в $63 за баррель. Этому способствовал целый ряд факторов: неопределенность касательно будущих поставок из Венесуэлы и Ирана, а также перспектива ужесточения санкций против покупателей российской нефти.

Заметим, что протесты в Иране, которые вспыхнули 28 декабря из-за девальвации иранского риала и колебаний обменного курса, набирают обороты, вызывая опасения по поводу перебоев в поставках «черного золота». В последние дни демонстрации приобрели антиправительственный характер и уже охватили практически всю страну, несмотря на заверения властей Ирана о том, что они держат ситуацию под контролем. При этом осведомленные источники сообщили телеканалу CNN о том, что Трамп изучает возможность проведения ряда военных схем в связи с применением иранскими властями силы против участников массовых протестов.

Особое внимание инвесторов направлено также на возможное ужесточение антироссийских санкций. Появилась информация о том, что Сенат США уже на этой неделе может приступить к голосованию по законопроекту, который введет импортные пошлины в размере 500% на товары из стран-покупателей российских энергоносителей.

Беспокойство вызывают и возможные последствия сложившейся ситуации для экономик стран, зависящих от экспорта углеводородов. Таким образом, будущее нефтяного рынка зависит от способности международного сообщества адаптироваться к новым реалиям и быстро реагировать на изменения конъюнктуры.

Перспективы нефтяного рынка

Аналитик ФГ «Финам» Николай Дудченко полагает, что сокращение добычи нефти в Венесуэле является позитивным фактором для мировых цен на «черное золото» в краткосрочной перспективе. Что касается озвученной цели США по снижению цен на нефть на мировых рынках, то, по мнению эксперта, она выглядит сомнительно, учитывая себестоимость добычи нефти внутри самих США. «Другими словами, еще большее снижение цен на мировых рынках невыгодно американским нефтяным компаниям. Financial Times пишет, что по заявлениям отдельных менеджеров, им требуется цена на нефть не менее $60/б, чтобы добыча была рентабельной», - подчеркивает Дудченко.

При этом одной из главных причин текущего роста цен на нефтяном рынке эксперт считает ситуацию в Иране. «События, развивающиеся в Иране, оказывают еще более существенное воздействие на рынок нефти, чем события в Венесуэле, т.к. добыча в республике превышает 3 mbd. Кроме этого, вновь может возникнуть угроза перекрытия Ормузского пролива», - заявляет он.

В то же время аналитики InvestFuture отмечают, что хоть беспорядки в Иране сами по себе и несут риски для нефтяного рынка, но на текущий момент они скорее переоценены и не подтверждаются реальным балансом сил. «Если бы режим сегодня действительно находился на грани падения, внешние игроки действовали бы значительно быстрее и жестче. Этого не происходит — а значит, Иран сохраняет устойчивость», - считают они.

В условиях неопределенности прогнозировать стоимость активов довольно сложно. Ведущий аналитик Freedom Finance Global Наталья Мильчакова заявляет, что ситуация на нефтяном рынке может остаться неопределенной до конца января. «Несмотря на то, что нефть Brent еще в первые дни января проваливалась ниже $60 за баррель, оттолкнувшись от этого уровня, она росла больше недели и сегодня утром скорректировалась вниз. Коррекция, скорее всего, является технической. По всей видимости, такая волатильность будет характерна для нефти этого сорта как минимум до конца января. Основным фактором роста нефтяных цен с начала января стала геополитика. Фактическая «колонизация» Венесуэлы Соединенными Штатами Америки после похищения президента Мадуро теоретически может привести к суперизбытку нефти на рынке, если США начнут добывать нефть в Венесуэле в больших объемах», - полагает она.

При этом Мильчакова подчеркивает, что обострение внутренней политической обстановки в Иране, скорее всего, может способствовать сокращению объемов добычи нефти, особенно если начнутся забастовки в нефтяной промышленности. «После того, как глава Exxon Mobil Даррен Вудс назвал Венесуэлу «страной, непривлекательной для инвестиций», президент США Трамп заявил, что не допустит Exxon Mobil до работы на венесуэльских месторождениях, и это может означать, что освоение гигантских нефтяных месторождений Венесуэлы будет происходить непросто и не в кратчайшие сроки», - отмечает эксперт. По ее словам, геополитическая обстановка в целом пока препятствует снижению цены Brent до $59-60 за баррель. Кроме того, в прошлом году цена нефти держалась в этом коридоре недолго несмотря на то, что в 2025 году проваливалась ниже $60 за баррель несколько раз.

О том, что в текущем году на рынке нефти будет сохраняться высокая волатильность, заявляет и Александр Працук, ведущий инвестиционный консультант сервиса «Газпромбанк Инвестиции». «На фоне последних событий в Венесуэле, Иране, а также действующих внешнеторговых ограничений со стороны «недружественных» стран относительно российских компаний, рынок нефти в 2026 году может сохранить высокую волатильность. При этом в нашем базовом сценарии мы ожидаем, что средняя стоимость нефти марки Brent в 2026 году составит около $65 за баррель», - прокомментировал эксперт, отвечая на вопросы Finam.ru.

Фавориты в секторе

По мнению Натальи Мильчаковой из Freedom Finance Global, наиболее интересными для инвестиций в нефтяном секторе являются «префы» «Транснефти» и «Сургутнефтегаза». Мильчакова отмечает, что если рубль начнет падать, то у котировок «префов» «Сургутнефтегаза» будет еще и большой потенциал роста как у весьма значимого защитного актива. В то же время по «префам» «Транснефти», которая в меньшей степени зависит от цен на нефть, чем добывающие компании, прошлая цель в 1500 руб. за акцию уже близка к достижению, и потенциал роста до цели составляет всего 7%.

Кроме того, эксперт позитивно оценивает будущее «Роснефти» и «ЛУКОЙЛа». Как заявляет Мильчакова, геополитика напрямую отражается на акциях «Роснефти» и «ЛУКОЙЛа», поскольку против этих компаний США ввели блокирующие санкции, и «ЛУКОЙЛ» теперь вынужден продавать зарубежные активы. «По акциям «ЛУКОЙЛа» наша целевая цена составляет 6600 руб., потенциал роста составляет 20%. Если «ЛУКОЙЛ» выйдет с небольшими потерями из своих зарубежных активов, то потенциал роста его акций реализуется очень быстро. Между тем акции «Роснефти» очень недооценены, особенно учитывая то, что у корпорации есть проекты в Венесуэле. Однако нельзя исключать, что «Роснефть» там по-прежнему останется, так как США заинтересованы разрабатывать проекты по добыче тяжелой нефти, освоению венесуэльских трудноизвлекаемых запасов, а для этого нужны инвесторы, и США будут даже заинтересованы в участии иностранных партнеров. Если санкции против «Роснефти» будут смягчены или тем более, отменены, ее акции могут резко взлететь, а потенциал роста составляет, по нашей оценке, 67%. Также отметим, что «Роснефть» и «ЛУКОЙЛ» демонстрируют очень высокий уровень корпоративного управления и, в том числе, платят дивиденды даже при ухудшении ситуации на нефтяном рынке и в геополитике. Поэтому, с нашей точки зрения, эти эмитенты по-прежнему надежны для долгосрочных вложений», - подчеркивает Мильчакова.

В то же время аналитик ФГ «Финам» Сергей Кауфман сохраняет пока достаточно осторожный взгляд на классические нефтедобывающие компании. По его словам, рублевые цены на российскую нефть локально находятся на крайне низком для сектора уровне (Urals держится в диапазоне 3000-3500 руб. за баррель в последние недели), и даже их умеренного восстановления было бы недостаточно для появления значительного апсайда у большинства компаний. В частности, относительно ограниченный апсайд при текущей конъюнктуре эксперт видит у акций «Татнефти», «Газпром нефти», «Роснефти» и «ЛУКОЙЛа», то есть компаний, чей бизнес завязан именно на нефтедобывающем сегменте.

Тем не менее, Кауфман отмечает, что в российском нефтегазовом секторе есть ряд либо защитных дивидендных историй («Транснефть», «Сургутнефтегаз а.п.»), либо компаний, чей кейс строится не только вокруг их нефтедобывающего бизнеса («Сургутнефтегаз а.о.»). Акции данных компаний, по мнению эксперта, способны расти даже при относительно негативной конъюнктуре на рынке нефти.

«Например, привилегированные акции «Сургутнефтегаза» являются ставкой на хотя бы умеренное ослабление рубля в 2026 году после аномально сильного для национальной валюты 2025 года. По нашим расчетам, за счет перехода валютной переоценки кубышки в положительную область и все еще повышенных процентных доходов дивиденд на привилегированную акцию «Сургутнефтегаза» по итогам 2026 года может превысить 9 руб., что соответствует более 21% доходности. Наша целевая цена по префам «Сургутнефтегаза» составляет 55 руб.

Обыкновенные акции «Сургутнефтегаза», кроме ожидаемого перехода компании к прибыли в 2026 году, выделяются практически рекордным в истории дисконтом к кубышке объемом около 5,5 трлн руб. Наша целевая цена по ним составляет 29,2 руб.

Бизнес «Транснефти», в свою очередь, является защитным и не страдает от снижения цен на нефть. При этом поддержку финансовым показателям компании оказывают регулярная индексация тарифов на транспортировку нефти, рост добычи в рамках смягчения сделки ОПЕК+, высокие процентные доходы и контроль за операционными расходами. Эти факторы позволили «Транснефти» практически нивелировать негатив от роста ставки налога на прибыль до 40% с прошлого года. На этом фоне по итогам 2025 года дивиденд на «преф» «Транснефти» может составить около 180 руб. на акцию, что соответствует неплохой доходности в 12,8%», - заключил аналитик «Финама».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба