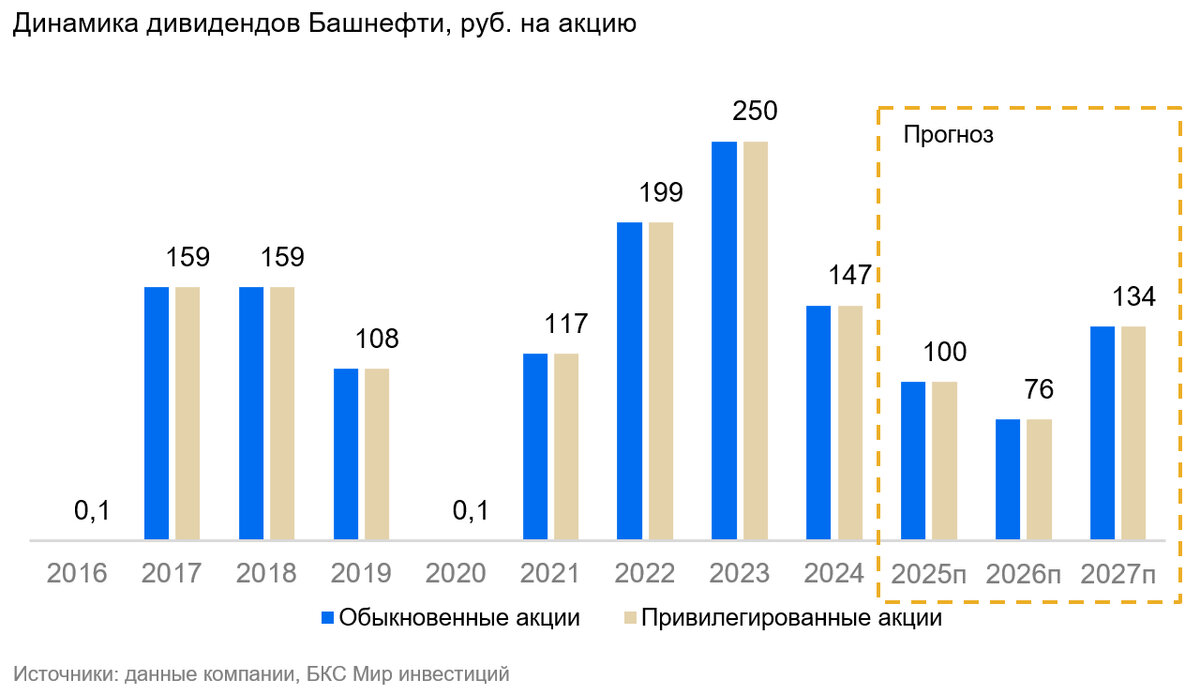

Мы понижаем целевую цену обыкновенных акций Башнефти на 7% до 1300 руб. за бумагу и привилегированных на 17% до 1000 руб. с учетом нового прогноза макроэкономических показателей (в том числе наиболее чувствительных для нефтяников цен на нефть и курса рубля). Сохраняем «Негативный» взгляд на обычки и «Нейтральный» взгляд на префы на основе прогноза избыточной доходности в -35% и -9% соответственно. Ожидаем дивдоходность за 2025 г. в размере 7% по обычке и 11% по префам. Отмечаем низкую прозрачность, в том числе с точки зрения публикации детальной отчетности, и заинтересованность контролирующего акционера — Роснефти — в сохранении текущего статус-кво в отношении сложившейся практики выплаты 25% чистой прибыли в виде дивидендов.

Взгляд на компанию

Одна из самых слабых дивидендных историй в российском нефтегазе. На выплату дивидендов Башнефть все последние годы направляет 25% от чистой прибыли, тогда как стандартным для российского сектора показателем является как минимум 50%. Ключевой акционер в лице Роснефти имеет значительный вес в принятии управленческих решений, и мы не видим причин для улучшения ситуации и изменения текущего коэффициента выплат.

Нефтяник под управлением другого нефтяника. Контрольным акционером выступает Роснефть, которой принадлежит 58% уставного капитала (70% обыкновенных акций), еще 25% акций находятся в собственности правительства республики Башкортостан (26% обыкновенных и 21% привилегированных акций). Фактически именно Роснефть принимает все решения по ключевым вопросам, связанным с деятельностью и развитием компании. Республика Башкортостан имеет планы по реализации 6,4% уставного капитала, но к данной новости мы относимся с фундаментальной точки зрения нейтрально – это не должно увеличить коэффициент дивидендных выплат компании.

Драйверы роста

Наращивание объемов добычи за счет ослаблений квот ОПЕК+. У компании есть возможность увеличить добычу с приблизительно 320 тыс. баррелей в сутки в 2024 г. (точные цифры не разглашаются уже несколько лет) до стабильных 380 тыс. баррелей начиная с 2027 г. Это позволило бы нарастить поставки собственной нефти на перерабатывающие мощности и улучшить финансовые показатели без необходимости закупать дополнительное сырье на стороне.

Устойчивость к падению цен на нефть, но и уязвимость в случае их роста. В материальном балансе на переработку на собственных нефтеперерабатывающих мощностях приходится до 90% добываемой Башнефтью нефти, в то время как в среднем по отрасли этот показатель не превышает 50%. Благодаря такой бизнес-модели снижение цен на нефть оказывает менее выраженное негативное влияние на финансовые результаты компании по сравнению с другими участниками рынка. Также отмечаем у Башнефти значительные объемы закупаемой нефти и нефтепродуктов, которое компания перепродает.

Ключевые риски

Низкие дивидендные выплаты и консервативная политика распределения прибыли. Совет директоров Башнефти придерживается одной из самых консервативных дивидендных политик среди российских нефтяных компаний: на дивиденды направляется 25% чистой прибыли. Фактически у миноритариев мало шансов изменить сложившийся коэффициент дивидендных выплат в 25%. Мы не ожидаем его повышения в обозримом будущем, а свободные денежные средства, скорее всего, будут оставаться внутри группы Роснефти и будут отражаться в отчетности Башнефти как рост дебиторской задолженности.

Слабая прозрачность отчетности. Башнефть остается одной из наименее открытых компаний сектора: с 2016 г. она публикует операционные показатели в сильно урезанном формате, а с 2022 г. раскрывает только агрегированные финансовые данные. Это значительно затрудняет проведение полноценного анализа, объективную оценку деятельности компании и прогнозирование финансовых и операционных показателей.

Основные изменения

Пересмотр макроэкономических прогнозов. Были изменены макроэкономические предпосылки, из особенно чувствительных — прогнозные цены на нефть и курс национальной валюты. Корректировка также коснулась объемов нефтедобычи ввиду того, что картель ОПЕК+ решил приостановить увеличение добычи нефти в I квартале 2026 г.

Снижаем ожидания по финансовым показателям и дивидендам на 2026 г. по сравнению с предыдущим прогнозом. Причиной стало ухудшение ситуации на рынке нефти и высокая маржа сегмента нефтепереработки во II полугодии 2025 г., которая наверняка скорректируется вниз с ростом цены на нефть с текущих локальных минимумов. Новые прогнозы по-прежнему оптимистичнее рыночных ожиданий по всем ключевым финансовым показателям в 2025 г. Повышение наших прогнозов финансовых индикаторов на 2025 г. во многом связано с возникновением высокой маржи в нефтепереработке во II полугодии.

Сохраняем «Негативный» взгляд на обычку и «Нейтральный» по префам. Мы снизили целевые цены по обыкновенным акциям Башнефти на 7% до 1300 руб. за бумагу и по префам на 17% до 1000 руб. Основная причина — ожидаем ухудшение перспектив на мировом рынке нефти из-за профицита и наших прогнозов по рублевым нефтяным ценам и темпам снижения маржи нефтепереработки в 2026 г. Сохраняем «Негативный» взгляд на обычки и «Нейтральный» взгляд на префы на основе прогноза избыточной доходности в -35% и -9% соответственно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба