Рублевые ставки хотя и снижаются, но остаются двузначными, и объем средств, который Минфин РФ направит в 2026 году на обслуживание госдолга, выглядит очень внушительно. Это станет весомым фактором поддержки для рынка.

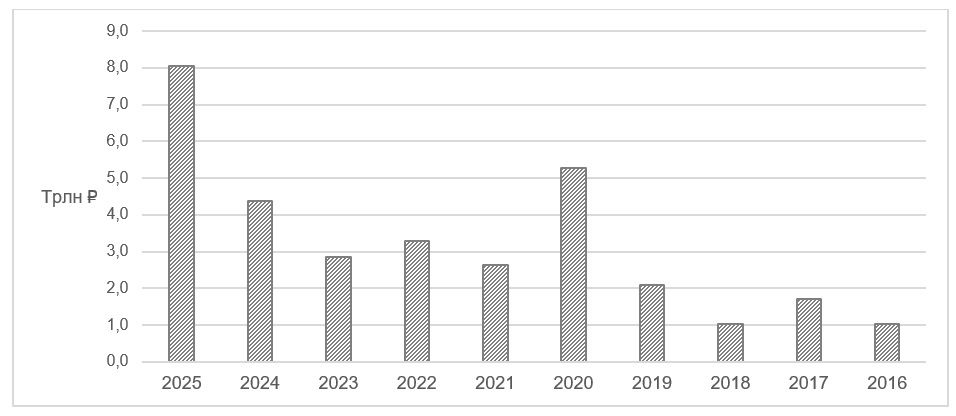

По итогам 2025 года рынок ОФЗ заметно вырос в объеме: было размещено гособлигаций на 8,05 трлн ₽ по номиналу, что стало крупнейшим результатом за последние 10 лет. В целом, разворот цикла процентной политики привел к увеличению рынка рублевых ОФЗ в 2025 году на солидные 29,1% — до 29,4 трлн ₽.

Объем размещения ОФЗ по номиналу

В результате увеличился и объем средств, направляемых на обслуживание бумаг. Так, по нашим расчетам, только на купоны по рублевым ОФЗ Минфин в 2026 году направит как минимум 3,15 трлн ₽. Отметим, что наша оценка, видимо, довольно консервативна в части платежей по флоатерам (в частности, наши расчеты основаны на средней ставке RUONIA в 2026 году, которая транслируется в купоны флоатеров с определённой задержкой). Кроме того, естественно, мы учитываем бумаги, размещенные на текущий момент, тогда как только в 1-м квартале 2026 года Минфин планирует разместить ОФЗ на 1,2 трлн ₽.

С учетом погашений (1,36 трлн ₽) общий объем средств, который правительство направит на обслуживание рублевых ОФЗ в 2026 году, превысит 4,5 трлн ₽. Это больше, чем Минфин разместил в 2024 году (4,4 трлн ₽).

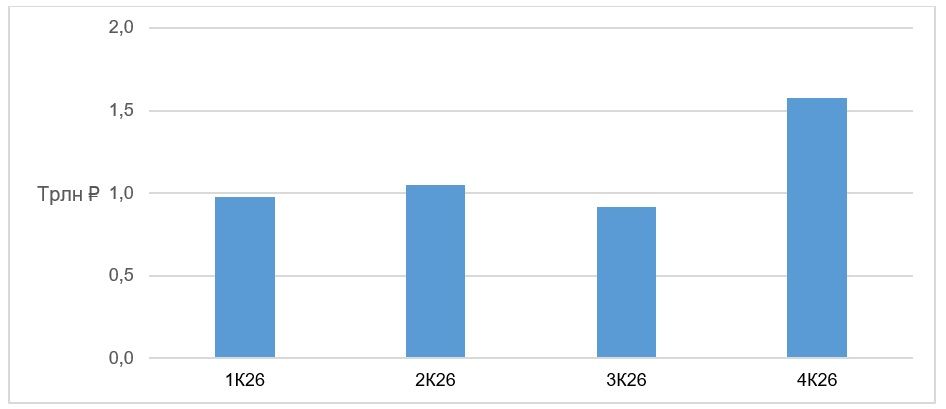

Очевидно, что такой объем средств станет мощным подспорьем для программы по размещению гособлигаций в наступившем году, ведь можно ожидать, что значительная часть средств будет реинвестирована обратно в рынок. Например, как видно на графике ниже, объем купонных платежей и погашений в 1К26 должен составить почти 1 трлн ₽. В случае реинвестирования этих средств и реализации планов по размещению нового госдолга, подавляющая часть прироста рынка ОФЗ по итогам квартала будет обеспечена за счет «старых» денег. В целом, и погашения, и купонные платежи послужат буфером от потенциального «залива» рынка (насколько мы понимаем, программа по размещению госдолга в 2026 году также обещает быть масштабной), что поддержит ценовые уровни в секторе.

Купонные платежи и погашения в сегменте рублевых ОФЗ в 2026 году

Что касается нерублевого госсегмента, то мы оцениваем объем купонных платежей в 2026 году во внутрироссийском контуре (т.е. без учета еврооблигаций) в 90,4 млрд в рублевом эквиваленте. Отметим, что погашение «замещающей» бумаги (объемом $2,3 млрд) ожидается 27 мая 2026 г., и Минфин вполне может приурочить к этой дате размещение новых юаневых облигаций.

Наряду с высоким кредитным качеством и биржевой ликвидностью суверенные российские облигации обладают рядом важных характеристик. Во-первых, только ОФЗ предоставляют инвестору доступ к длинным ставкам, а значит позволяют воспользоваться преимуществами от нормализации ДКП. Во-вторых, только Минфин предлагает инвесторам бумаги, расчет ставки купона по которым базируется на ежедневной капитализации процентов (это предполагает более высокий денежный поток, чем по обычным флоатерам). Ну, и в-третьих, лишь через инструменты Минфина можно получить ликвидную привязку к инфляции. Что касается гособлигаций, номинированных в инвалютах, то, например, только бумаги Минфина позволяют получить доходную долгосрочную экспозицию на юань.

Наши текущие идеи в госсегменте приведены ниже:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба