Аналитики «Финама» подготовили стратегию на 2026 год, в которой представили свои прогнозы и рекомендации.

В 2025 году цена на золото выросла более, чем на 64%. Это лучший результат с 1979 года. Рост цены на золото при этом наблюдается уже третий год подряд. С 2023 года по 2025 год совокупный рост цены превысил 100%. Средняя цена на золото в 2025 году составила $3449,3 за тройскую унцию. В 2025 году все четыре квартала года цена закрывала в зеленой зоне.

В I квартале 2025 года рост цены составил порядка 19%. Лучшими месяцами для золота стали январь и март. В феврале рост составил порядка 2,2%. В марте геополитические и инфляционные риски увеличились. США начали операцию против йеменских хуситов. Коэффициент корреляции между ценой на золото и индексом доллара DXY составил порядка -0,84. Модель GRAM от Всемирного совета по золоту также продемонстрировала, что на цену преимущественно влияли факторы FX (курс доллара), риск и неопределенности (геополитика), а также фактор погрешности (Residual).

Ключевые факторы модели GRAM, действовавшие в I квартале

Во II квартале 2025 года рост цены на золото составил 5,8%. Этот квартал получился самым слабым для рынка золота в 2025 году. С мая по июль цена на золото начала консолидироваться. Таким образом, большую часть II квартала цена оставалась в боковом (нейтральном) тренде.

В начале апреля Дональд Трамп объявил о введении торговых пошлин для различных стран от 10% до 50%. 9 апреля США увеличили пошлины для Китая до 125%, Поднебесная в свою очередь ответила повышением пошлин на все американские товары до 84%. После этого Штаты подняли пошлины до 145%, а Китай ― до 125%. 22 апреля цена на золото переписала свой абсолютный исторический максимум, поднявшись к отметке $3500 за тройскую унцию. В дальнейшем было достигнуто временное соглашение между США и Китаем (торговое перемирие), что снизило неопределенность на рынке и оказало давление на цену золота, но не привело к смене бычьего тренда.

Основные геополитические события пришлись на конец квартала. Началась эскалация на Ближнем Востоке, которая, впрочем, не привела к началу полномасштабной войны ― Израиль, Иран и США ограничились исключительно взаимными обстрелами.

Всемирный совет по золоту в своей модели GRAM также обращает внимание, что фактор рисков и неопределенности к концу квартала не оказывает на цену положительного влияния.

Ключевые факторы модели GRAM, действовавшие во II квартале

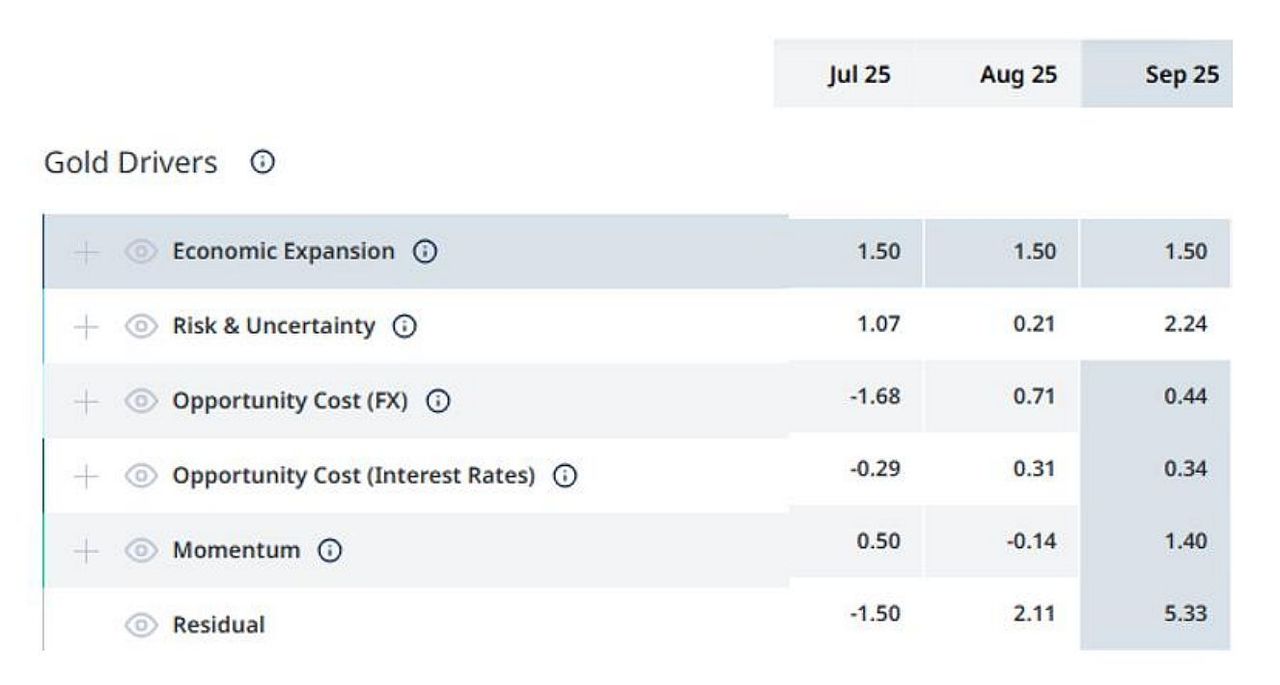

В III квартале 2025 года цена золота на спот рынке превысила отметку $3800 за тройскую унцию. За квартал цена поднялась на 16,8%. 30 июля ФРС США принял решение о сохранении ключевой ставки на уровне 4,25-4,5%, несмотря на существенное давление Дональда Трампа, однако уже 17 сентября ставка была снижена на 25 б.п. Сентябрь стал наиболее успешным месяцем в квартале ― цена поднялась почти на 12%.

WGC отметил в своей модели, что наибольший вклад в рост цен на золото внесли факторы риска и неопределенности, а также фактор Momentum, который является фактором аллокации в золотые ETF, количества открытых длинных позиций на COMEX.

Ключевые факторы модели GRAM, действовавшие в III квартале

Действительно, приток средств в ETF был в III квартале достаточно значительным, составив в денежном выражении $26 млрд.

В IV квартале 2025 года цена на золото поднялась еще на 12%. Ситуация на геополитическом треке выглядит неоднозначно. С одной стороны, в IV квартале начали предприниматься определенные шаги по урегулированию ситуации на Украине. На текущий момент ощутимого прогресса по данному направлению мы не наблюдаем. Напомним, что одной из причин роста спроса на золото за последние несколько лет, стал кризис доверия, в том числе связанный с активным использованием санкционного рычага, заморозкой российских активов.

С другой стороны, мы увидели все большую эскалацию ситуации вокруг Венесуэлы и возросшие риски перехода противостояния в фазу прямого вооруженного конфликта, которые, впрочем, пока не были реализованы в полной мере. Таким образом, геополитическая картина в конце 2025 года складывалась для цены на золото по большей части благоприятно. В IV квартале ФРС снизил ставку еще дважды ― 29 октября и 10 декабря. Кроме этого, ФРС официально завершил QT и вновь перезапустил программу покупки UST на баланс.

Данные по спросу и предложению на золото

World Gold Council предоставил информацию по спросу на золото в III квартале 2025 года. Показатель составил 1313,1 т. ― рост в годовом выражении составил 3%.

Баланс спроса и предложения на золото в III квартале 2025 года

В квартальном выражении наиболее заметное изменение наблюдалось в ювелирном производстве (+18% (кв/кв)), инвестициях (+13% (кв/кв)) и в спросе центральных банков (+28% (кв/кв)).

В годовом выражении спрос на золото как на инвестиционный актив и спрос со стороны центральных банков увеличился. В то же время спрос со стороны ювелирной промышленности и технологического сектора, наоборот, сократился.

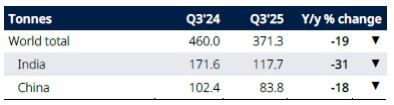

Ювелирная промышленность. Спрос на золото в III квартале составил 419,2 т. При этом потребительский спрос составил 371,3 т., что на 9% выше, чем в предыдущем квартале, но на 19% ниже прошлогоднего значений. Комментарий WGC:

Резкий рост цен на золото, достигший рекордно высоких уровней в третьем квартале, привел к резкому падению потребления золотых ювелирных изделий в годовом исчислении.

Мировой спрос упал до самого низкого уровня за третий квартал с момента спада, вызванного COVID19 в 2020 году.

Показатели спроса в стоимостном выражении, напротив, были почти повсеместно выше, поскольку потребители тратили больше на ювелирные изделия.

Спрос в III квартале 2024 года ‒ III квартале 2025 года в ювелирной промышленности

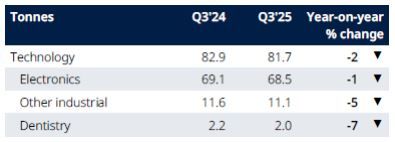

Производственный сектор. В производственном секторе в III квартале WGC отмечает следующие тенденции:

Использование золота в технологиях снизилось на 2% в годовом исчислении до 82 т.

Спрос на электронику, крупнейшую область спроса, остался неизменным в годовом исчислении и составил 69 т.

Спрос на золото в других отраслях промышленности снизился на 5% в годовом исчислении до 11 т., в то время как спрос в стоматологии продолжил свое долгосрочное снижение на 7% в годовом исчислении.

Спрос в III квартале 2024 года ‒ III квартале 2025 года в производственном секторе

Инвестиционный спрос. В квартальном и годовом выражении наблюдался рост. Увеличение спроса составило 13% (кв/кв) и 47% (г/г).

Инвестиционный спрос на золото (слитки, монеты и ETF) достиг 537 т.

Потоки, вызванные страхом упустить выгоду (FOMO), усилили продолжающиеся покупки золота как актива-убежища и способствовали росту мирового спроса на слитки и монеты на 17% в годовом исчислении и на 3% в квартальном.

Инвестиции в золотые ETF добавили 222 т., приблизив свои глобальные запасы к историческому максимуму 2020 года.

Инвестиционный спрос в III квартале 2024 года ‒ III квартале 2025 года

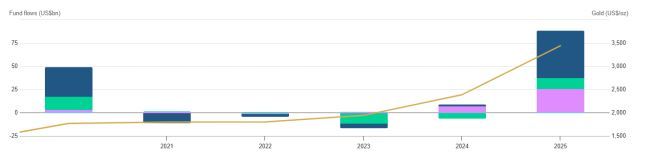

По последней оценке WGC, приток средств в ETF-фонды на золото в 2025 году составил $88,6 млрд.

Приток в ETF-фонды в 2025 году

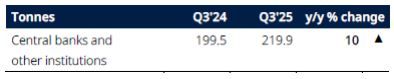

Чистые покупки золота со стороны мировых центральных банков в III квартале 2025 года составили почти 220 т. ― это на 10% выше, чем за аналогичный квартал годом ранее.

Покупки золота со стороны центральных банков

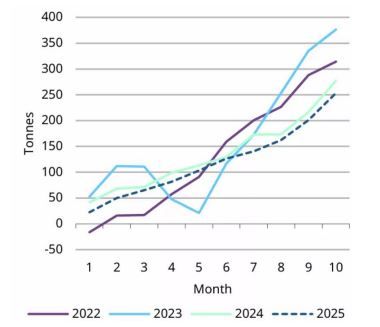

Всемирный совет по золоту комментирует ситуацию следующим образом: Центральные банки оставались надежной опорой спроса на золото в III квартале, увеличив темпы закупок после двух последовательных кварталов замедления. По оценкам, за квартал они приобрели 220 т. золота, что на 28% больше, чем во II квартале, и на 6% выше пятилетнего квартального среднего показателя. Хотя существенный рост цен на золото в 2025 году (примерно на 50% с начала года до новых рекордных максимумов), вероятно, первоначально ограничивал масштабы закупок, рост спроса в последнем квартале свидетельствует о том, что центральные банки продолжают стратегически наращивать запасы золота, несмотря на рост цен. Это подтверждает результаты нашего опроса центральных банков о золоте в 2025 году, в котором респонденты указали на твердое намерение увеличить свои золотые резервы в предстоящем году. Согласно последнему доступному отчету WGC, центральные банки стран купили еще порядка 45 т. золота. То есть, с начала 2025 года банки купили 297 т.

Нетто-покупки золота со стороны мировых центральных банков за 2022-2025 гг.

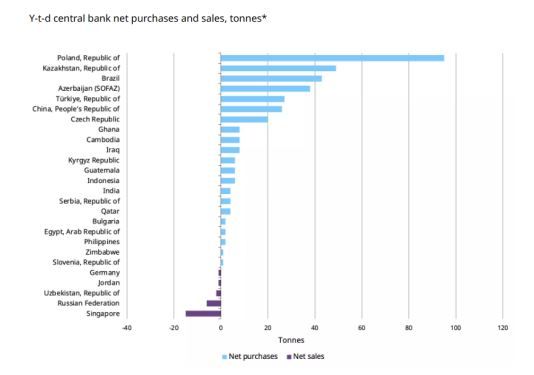

На первом месте продолжает оставаться Банк Польши, который осуществил чистые покупки золота с начала 2025 года в объеме 95 т.

Нетто-покупки золота центральными банками стран с начала 2025 года

Можно также обратить внимание на то, что Банк России в текущем году был нетто-продавцом металла.

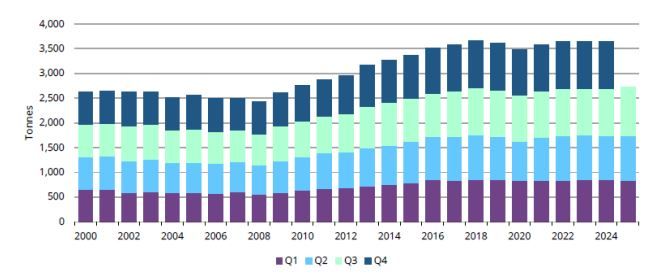

Добыча золота в III квартале 2025 года составила 976,6 т. Рост в годовом выражении составил 2%. Общее предложение золота (с учетом переработанного золота) поднялось на 3% (г/г), составив 1313,1 т.

Производство золота за период с 2000 по 2025 гг.

Страны-лидеры по добыче золота, по данным WGC:

Канада (+20% в годовом исчислении), где продолжается наращивание производства на рудниках Blackwater, Cote и Greenstone, а также начало добычи на проекте Back River компании B2Gold и увеличение объемов производства на ряде существующих предприятий.

Гана (+9% в годовом исчислении), благодаря продолжающемуся наращиванию производства на предприятии Namdini компании Shandong Gold, а также первой выплавке золота на руднике Ahafo North компании Newmont в конце квартала.

Австралия (+6% в годовом исчислении), где увеличение производства на рудниках Gruyere, KCGM и Telfer перевесило снижение производства на руднике Cadia, где продолжается проект расширения панельной выемки PC2-3.

Россия (+3% в годовом исчислении), благодаря увеличению производства на ряде рудников, что более чем компенсировало падение производства на некоторых предприятиях Polyus из-за вскрышных работ.

Страны-аутсайдеры по добыче, с комментариями WGC:

Индонезия (-37% в годовом исчислении), поскольку несчастный случай со смертельным исходом привел к приостановке операций на руднике Grasberg в сентябре. Снятие отходов также привело к снижению добычи на руднике Batu Hijau.

Мали (-13% в годовом исчислении), где добыча на руднике Loulo-Gounkoto оставалась приостановленной из-за продолжающегося спора между владельцем Barrick и правительством Мали.

Мексика (-5% в годовом исчислении), где добыча на руднике Los Filos компании Equinox Gold по-прежнему приостановлена после истечения срока действия соглашения о доступе к земле, а движение стенки карьера привело к временной приостановке операций на руднике Camino Rojo компании Orla Mining.

Турция (-19% в годовом исчислении) из-за снижения объемов добычи на нескольких рудниках, включая Oksut и Kisladag.

Прогноз цены на золото

В 2026 году на цену золота могут повлиять следующие факторы. Слабость курса американской национальной валюты. В 2025 году индекс доллара DXY продемонстрировал одну из худших динамик с 2017 года. При этом отрицательная корреляция между курсом доллара США и ценами на драгоценные металлы пока что достаточно высока.

В 2026 году заканчиваются полномочия Джерома Пауэлла, и Дональд Трамп намерен посадить в кресло председателя ФРС лояльного человека, который будет выступать за дальнейшее снижение ставки. Как следствие, вероятность продолжения снижения курса доллара мы оцениваем, как высокую. Это может поддержать цены на золото.

Геополитическая напряженность. В 2025 году мы видели, что ситуация на Ближнем Востоке осталась неспокойной. Эскалация конфликта вылилась в полномасштабную войну между Израилем и Ираном, которая с помощью вмешательства Дональда Трампа, продлилась всего несколько дней. Несмотря на заключенное перемирие с ХАМАС, освобождение заложников и вывод израильских солдат с территории сектора Газы, это не произвело должного впечатления на рынки. По всей видимости, участники не очень уверены в том, что мир продлится долго, а ситуация окончательно разрешена.

Ситуация вокруг Тайваня также остается напряженной. В конце года появилась информация, что администрация Белого дома объявила о продаже оружия Тайваню на сумму более $10 млрд, в том числе 82 комплекса HIMARS и 420 ракетных систем ATACMS. Китай выразил протест, призвав прекратить продавать оружие.

Кроме этого, появился еще один потенциальный регион геополитической напряженности ― Венесуэла. В этой ситуации цена на золото по большей части выступала в качестве защитного актива и аллокация в данный актив увеличилась. Полагаем, что эти риски в 2026 году сохранятся.

Торговые войны. После встречи Дональда Трампа с Си Цзиньпином на саммите АТЭС обстановка между США и КНР немного разрядилась, однако рынок все же ожидал большего (подписания окончательного торгового соглашения). Не исключено, что окончательное торговое соглашение все же будет подписано в 2026 году, что выступит фактором давления на цены.

Рост спроса на драгоценные металлы. Спрос на драгоценные металлы продолжает оставаться повышенным. В части золота здесь, в первую очередь, необходимо обратить внимание на рост спроса со стороны ETF и со стороны мировых центральных банков.

Согласно последнему обзору от Всемирного совета по золоту, большая часть центральных банков отдает предпочтение сохранению позиции в золоте так как:

это является исторической позицией;

в золоте отсутствует риск дефолта;

цена растет в периоды кризиса;

золото является отличным активом для диверсификации портфеля;

золото является активом, хеджирующим от инфляции.

Последний пункт особенно актуален в свете принятия в США «Большого прекрасного билля», который может существенно увеличить дефицит бюджета США. Полагаем, что эти причины продолжат оставаться актуальными и в 2026 году.

Проблемы во внутреннем контуре США. Дополнительно к геополитическим и экономическим неопределенностям необходимо добавить фактор неопределенности на внутреннем контуре, который тоже оказывал положительное влияние на рынке, подталкивая цены на драгоценные металлы наверх. Например, это действия Дональда Трампа в отношении ФРС.

Президент США последовательно критикует действия Джерома Пауэлла, обвиняя его в медлительности и призывая как можно быстрее снизить ключевую ставку. Эта ситуация сказывалась на ценах на золото положительно, так как создалась реальная угроза постепенной утраты регулятором независимости.

Кроме этого, в 2026 году 3 ноября состоятся промежуточные выборы в США. По сути, это будет неким референдумом по доверию Дональду Трампу и достаточно сильным фактором неопределенности. Полагаем, что текущая ситуация внутри США играет скорее «на руку» цене на золото.

Технически, мы традиционно оцениваем ситуацию с точки зрения волновой теории Эллиотта. Мы видим, что цене удалось успешно преодолеть отметку $3743,6 за тройскую унцию. Это увеличивает шансы на то, что волна 3 будет продолжена (в том случае, конечно, если выбранный нами подсчет волн верен).

Вместе с тем, необходимо учитывать и внутреннюю структуру трендового импульса. Каждая движущая волна «распадается» в свою очередь на свою пятерку подволн. Соответственно, если рассматривать текущее движение цены только лишь как часть общей картины, то можно постараться чуть более точно определить возможную перспективу коррекции.

В выбранном нами подсчете волн, волна 3 началась в конце 2015 года – начале 2016 года и продолжается до сих пор. Вместе с тем, с августа 2020 года по октябрь 2022 года наблюдалась коррекция, которая может быть принята нами как часть внутренней структуры волны 3. Иными словами, волна 3 распадается на:

подволну 1, которая началась в 2016 году и закончилась в августе 2020 года;

коррекционную подволну 2, начавшуюся в августе-сентябре 2020 года и закончившуюся в сентябре-октябре 2022 года;

движущую подволну 3, которая началась в 2022 году и продолжается до сих пор.

В таком подсчете подволна 3 уже достигла отметки 261,8% от подволны 1. Если в ближайшее время не начнется коррекция, у быков появится перспектива достигнуть уровней $5300-5400 за тройскую унцию.

Вместе с тем, в альтернативном сценарии, существует определенная вероятность коррекции перед продолжением роста большой волны 3. Теоретической целью этой коррекции может стать отметка вблизи $3100 за тройскую унцию, что составляет около 50% от последней движущей волны.

В настоящее время мы видим достаточно существенное отклонение цены от своего среднего значения ― цена находится вблизи уровня $4500 за тройскую унцию, в то же время, например, на исследуемом нами месячном графике долгосрочная скользящая располагается на отметке $1720 за тройскую унцию.

Технический (волновой) анализ поведения цены на золото

Общие выводы: фундаментальная картина по большей части является позитивной для цены на золото, в то же время техническая картина допускает возможность коррекции.

В нашем базовом сценарии мы ожидаем продолжения роста цены и допускаем возможность выхода цены в долгосрочной перспективе к отметке $5300-5400 за тройскую унцию. В 2026 году ожидаем достижение диапазона $4800-5000 за тройскую унцию.

В альтернативном сценарии мы не исключаем начала коррекции от текущих уровней (подтверждающих сигналов начала реализации данного сценария нет). В этом случае, мы считаем, что первой целью такого снижения может стать отметка $3600 за тройскую унцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба