Аналитики «Финама» подготовили стратегию на 2026 год, в которой представили свои прогнозы и рекомендации.

Глобальные рынки завершили год в плюсе на фоне смягчения ДКП при растущей экономике во многих странах, в частности, Китае и США, снижения курса доллара, а также торговой и геополитической деэскалации. Американские индексы установили новые рекорды ― S&P 500 и Nasdaq в 2025 году повысились на 16% и 20%, соответственно. Китайские акции показали серьезный восстановительный рост: материковый индекс CSI 300 поднялся на 23% в долларах, гонконгский Hang Seng, более чувствительный к зарубежному капиталу, ― на 28%. Европейский Stoxx 600 прибавил в USD 32%, но большая часть выигрыша была связана со слабостью доллара ― в евро индекс подрос всего на 17%.

В США почти все секторы финишировали в плюсе. Ралли возглавили компании «новой экономики» ― техи и коммуникации, а также промышленность. Слабее рынка были недвижимость и повседневное потребление.

Базовый прогноз по индексу S&P 500 ― выход на новые рекорды, в районе 7450 пунктов (потенциал 7%) или даже 8000-8500 пунктов (потенциал 15-22%) при радикальном смягчении ДКП. Техническая картина не подает сильных сигналов на разворот, но при появлении негатива индекс может развернуться вниз от верхней границы канала в район 6000-6200 пунктов, что эквивалентно коррекции на 11-14%. Оптимистичный сценарий, 8000-8500 пунктов, реализуется при пробитии канала вверх.

Ключевые драйверы роста американских акций в 2026 году

Смягчение ДКП. В 2025 году «ключ» была снижен с 4,5% в начале года до 3,75% в декабре. При этом смягчение сопровождается ростом ВВП ― экономика держится лучше ожиданий, и корпоративные прибыли также находятся на подъеме, особенно в техах.

Ожидается сильное снижение процентных ставок в 2026 году, что выглядит практически неизбежным после смены главы ЦБ. Желаемый уровень ставки для Дональда Трампа ― «1% или ниже», хотя текущий консенсус предполагает в 2026 году 2 снижения ставки на 25 б.п.

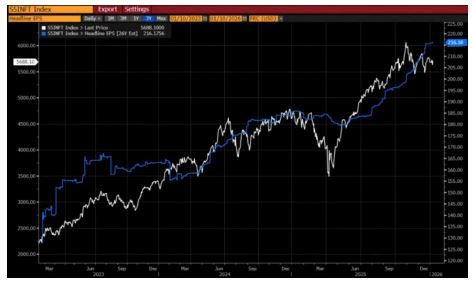

В IV квартале темпы роста прибыли S&P 500, по прогнозам, замедлились до 8,8% (г/г), но в 2026 году ожидается ускорение до 15,5%. Кроме того, прогнозы по прибыли были улучшены после того, как шок от пошлин прошел. Политика «Сделано в Америке» будет поддерживать промышленность (сектор вырос на 18% в 2025 году), а также смежные сферы ― потребление ресурсов, логистику, внутренний спрос и экономику в целом.

Компании «новой экономики» скорее всего будут оставаться одним из ключевых драйверов рынка акций. В моменте техи выглядят перегретыми, и некоторые инвесторы даже называют их новым пузырем. Есть риск коррекции на 11-14%, но просадка даст хорошую возможность купить качественные кейсы. Внедрение ИИ уже приносит ощутимый экономический эффект бизнесу в виде повышения рентабельности, и ИИ активно встраивается в разные сферы бизнеса ― финансы, логистику, маркетинг и так далее. Сравнение техов с крахом доткомов не считаем справедливым: техи 2025 года, в частности Google, Nvidia, AMD и прочие, — это устойчивые компании с работающей бизнес-моделью, прибылью и денежным потоком. Кроме того, истории роста всегда позитивно реагируют на снижение процентных ставок. Интересно также, что несмотря на затухание динамики отраслевого индекса техов и скептицизм отдельных инвесторов ожидания по прибыли сектора на 2026 год продолжили улучшаться.

Акции будут оставаться востребованными на фоне девальвации доллара и недоверия к рынку бондов на фоне огромного госдолга. Одновременно есть высокий спрос на золото ― защитный актив, а также биткоины. Акции воспринимаются как реальный актив, обеспеченный производством товаров и услуг. Если и случится лево-хвостовое событие с сильной девальвацией доллара, которое пока оценивается рынком как маловероятное, то акции после первоначальной просадки впоследствии будут показывать сильный рост, как это обычно происходит в странах с нетипично высокой инфляцией.

Взятие под контроль нефтяной отрасли Венесуэлы укрепляет позиции американского доллара, снижает риски дедолларизации и связанных с этим проблем экономики США. Это также поможет Трампу добиться снижения цен на нефть (таргетируемый уровень $50/барр.), что станет антиинфляционным событием и поможет бизнесу и домохозяйствам снизить топливные расходы.

Если говорить о коррекции рынка акций, то триггерами могут стать: коррекция в технологическом секторе ― в моменте сектор выглядит перегретым (форв. Р/Е 36,3), и, хотя их отчеты выглядят хорошо, немалая часть роста акций является авансом за будущие прибыли. Из-за своего большого веса их коррекция потянет за собой весь рынок вниз. Триггерами могут стать отчеты слабее ожиданий и прогнозы менеджмента. На компании «Великолепной семерки» приходится около 34% капитализации S&P 500. По классическому анализу рынок акций США в моменте дорог по мультипликаторам (форв. Р/Е около 26,1, и дивдоходность 1,16%) при все еще повышенных ставках и учитывает много позитива.

Политическая нестабильность. По оценке спикера Палаты представителей Майка Джонсона, потеря большинства в Палате может привести к возможной процедуре импичмента Дональда Трампа. Повышение ставки ЦБ Японии при одновременном смягчении ДКП в США и Европе снизит дифференциал ставок и уменьшит привлекательность стратегии кэрри-трейд и спровоцирует закрытие длинных позиций по зарубежным (не японским) акциям. Японская йена давно является одной из главных валют фондирования для иностранных инвестиций.

Черные лебеди 2026 для глобальных рынков:

Снижение кредитного рейтинга гособлигаций крупных западных стран одним или несколькими крупными рейтинговыми агентствами, что пошатнет статус их активов. Сейчас ситуация осложняется недоверием к западной системе из-за конфискации российских активов, огромным долгом, на обслуживание которого они тратят безумные деньги. В США, например, на это было потрачено $1,16 трлн во II квартале 2025 года в годовом выражении. Для сравнения, во II квартале ВВП США вырос на $1,34 трлн (г/г). Это событие повысит стоимость заимствований для страны, спровоцирует отток из гособлигаций и еще больше ослабит позиции местных валют.

Геополитические события по-прежнему будут являться источниками нестабильности для рынков. Причем на первый план могут выйти не внешние войны, а внутренние события ― такие как массовые народные протесты, гражданские войны, государственные перевороты и так далее. Затронут эти события не только рынок ценных бумаг, но и реальный бизнес, недвижимость, банки ― всю экономику. Вероятность этих событий очень низка, но такие вещи часто происходят неожиданно.

Ошибка в системе алгоритмической торговли или другой системе ИИ. До сих пор такие вещи имели ограниченный эффект на финансовую систему, хотя отдельные инвесторы и теряли свои счета, но по мере большего внедрения ИИ масштаб ошибок будет увеличиваться.

Видение по секторам США

В целом в США имеет смысл смотреть «домашние» истории «Сделано в Америке» с потенциалом роста бизнеса и некритичной зависимостью от зарубежных рынков и валютных рисков.

ТМТ: умеренно позитивно. Рынок пережил краткосрочную фазу коррекции в технологическом сегменте, во многом вызванную разочарованием в около-ИИ риторике и разовым ухудшением прогнозов у ряда крупных игроков. Это коррекционное давление, вероятно, носит оздоровительный характер и способно «сдуть» избыточные ожидания и переоценки без перехода в системный кризис сектора. Инвесторы все отчетливее осознают, что ИИ — это не только программные решения и алгоритмы, но и масштабный CAPEX, который оказывает давление на свободный денежный поток, увеличивает долговую нагрузку и ставит под вопрос сроки окупаемости дата-центров. При этом фундаментальный спрос не снижается: проникновение ИИ-продуктов продолжает расти, повышая эффективность смежных отраслей и, парадоксальным образом, еще сильнее подпитывая потребность в вычислительных мощностях и инфраструктуре.

Геополитические риски сопровождаются ростом кибератак, на фоне чего это эти продукты будут высоко востребованы. Рынок кибербезопасности в США оценивался примерно в $70 млрд в 2024 году и ожидается около $80-90 млрд по итогам 2025 года с двузначным ростом. Защита приоритетна как на правительственном уровне, так и для бизнеса, потребителей. Модель подписки дает компаниям стабильные денежные потоки и меньшую чувствительность к циклам рынка. Бум искусственного интеллекта ускоряет развитие кибербезопасности: рост объема данных повышает требования к защите, а внедрение ИИ усиливает спрос на облачную безопасность и ИИ-детекцию угроз, что стимулирует продажу более продвинутого софта и регулярные обновления программного обеспечения.

Рынок ТМТ в США остается самодостаточным: локальные производители и поставщики способны обеспечить потребности внутреннего рынка без серьезного ущерба для предложения в случае торговой войны. Цепочки поставок ключевых компонентов в этой сфере больше завязаны на Тайвань, чем на Китай. Торговые ограничения против Китая и технологический протекционизм США превращают американский сектор полупроводников и оборудования для их производства в одного из ключевых бенефициаров торговых войн. Субсидии по «CHIPS Act» запускают волну строительства fab-заводов в США, что напрямую увеличивает капитальные затраты и формирует спрос на полупроводниковое оборудование. На этом фоне мы выделяем акции Intel и Lam Research, которые могут быть интересны для покупки на коррекции.

Промышленность: умеренно позитивно. В декабре промышленность США продолжила сокращаться: индекс PMI от ISM снизился до 47,9 пункта (с 48,2 в ноябре), что стало самым низким значением года. Сектор продолжает испытывать давление из-за слабого внутреннего и внешнего спроса, влияния тарифов, роста издержек, сокращения заказов и занятости, а также осторожного поведения компаний на фоне экономической неопределенности. В то же время крупные технологические игроки отрасли активно внедряют цифровизацию, автоматизацию и ИИ, повышая эффективность и сокращая издержки, что позволяет им смягчать влияние макроэкономических факторов. На этом фоне стоит рассмотреть компании, которые активно инвестируют в новые технологии и способны быстро адаптироваться к изменяющейся рыночной среде. Например, UBER, активно развивающий направление автономного транспорта.

Также, на фоне растущего спроса на инфраструктуру для дата-центров, потребляющих большое количество воды, интерес для инвесторов представляют «водный» ETF ― Invesco Water Resources ETF (PHO) и компания Xylem, производитель инженерных решений для водоснабжения. «Космический» фонд ARKX также остается перспективной историей роста благодаря увеличивающемуся интересу к аэрокосмическим технологиям, масштабированию мирового космического рынка и росту инвестиций в этот сектор. В 2025 году котировки уже выросли на 48%. Несмотря на признаки перекупленности, долгосрочные драйверы попрежнему актуальны, поэтому в случае коррекции фонд можно рассматривать для покупки.

Здравоохранение: умеренно позитивно. После периода неопределенности, связанного с агрессивной риторикой и инициативами Дональда Трампа в сфере тарифов и регулирования ценообразования лекарств, ситуация нормализовалась ― ведущие компании сектора смогли договориться с американской администрацией, что снизило риски и вернуло отрасли привлекательность в глазах инвесторов. «Большая фарма» нашла способы адаптации к новой политике и чувствует себя вполне комфортно, даже несмотря на необходимость скорректировать цены на лекарства в США.

Особенно интересна динамика в биотехе, который даже после мощного ралли во второй половине 2025 года все еще не выглядит переоцененным. Научные прорывы в терапии метаболических и онкологических заболеваний будут поддерживать интерес к отрасли в среднесрочной перспективе. В частности, в феврале ожидается очередное решение FDA по противораковому блокбастеру Merck, препарату Keytruda. Вместе с тем провайдеры медицинских услуг сталкиваются с противоречивыми изменениями регулятивной среды, и этот сегмент вряд ли будет в числе фаворитов в ближайшие кварталы (оператор больниц HCA исключен из покрытия в IV квартале).

Финансовый сектор: нейтрально. Несмотря на повышенную экономическую неопределенность, вызванную действиями администрации президента Дональда Трампа, ведущие американские банки продолжают уверенно смотреться в финансовом плане. Благодаря масштабу деятельности и диверсифицированных бизнес-моделям они демонстрируют неплохой рост выручки и прибыли, а прочные капитальные позиции позволяют им наращивать выплаты акционерам. Прогнозы предполагают сохранение позитивной экономической динамики в США в следующем году, при этом на фоне противостояния с Китаем Штаты продолжат переносить внутрь страны производственные мощности, в частности, по выпуску полупроводников.

Это означает дополнительный спрос на финансирование новых проектов, что поддержит бизнес банков. Между тем после сильного роста в этом году акции большинство входящих в наше покрытие акций американских финкомпаний находятся вблизи или выше своих целевых цен, поэтому мы в целом нейтрально смотрим на сектор. Считаем в нем интересными для покупки только акции платежных систем Visa и Mastercard.

Сырье и материалы: позитивно. Сектор базовые материалы в США вышел в лидеры роста к концу 2025 года и имеет все шансы продолжить инерцию роста в начале 2026 года. Золото, серебро и другие драгметаллы растут на фоне геополитических обострений, экономических рисков, снижения ставок ФРС и ослабления доллара. Медь обновила исторический максимум, так как находится на пути от профицита к временному дефициту из-за сокращения добычи на аварийных зарубежных активах, роста потребления со стороны создания новых дата-центров для ИИ и опасений введения более широких тарифов на импорт меди.

Тарифы Дональда Трампа уже позитивно отразились на динамике цен на алюминий и сталь в США. Алюминий обновил трехлетний ценовой максимум. Цены на сталь на рынке США, едва ли не единственном в мире, развернулись в сторону роста. Их поддерживают ограничение импорта, инвестиции в инфраструктуру, снижение процентных ставок, а также восстановления спроса в строительстве и автомобилестроении. Пожалуй, только сектор химии и, в частности, производители удобрений выглядят нейтрально или даже умеренно негативно на фоне роста производства в связи с падением цен на углеводородное сырье и стабилизации спроса на удобрения.

Электроэнергетика: умеренно негативно. На фоне опережающего роста широкого рынка и сохраняющейся повышенной доходности 10-летних казначейских облигаций США интерес инвесторов к защитным бумагам остается ограниченным. Кроме того, многие акции американских коммунальных компаний из нашего покрытия уже приблизились к справедливым оценкам или превысили их, тогда как фундаментальные ожидания по прибыли сектора существенно не улучшились и отстают от динамики котировок. В этих условиях сектор может быть интересен для покупки лишь в случае коррекции. В среднесрочной перспективе поддержку отрасли будут оказывать рост энергопотребления со стороны датацентров, а также продолжающаяся фрагментация мировой экономики, повышающая стратегическую значимость электроэнергетики США.

Потребительский сектор США: разнонаправленно. В IV квартале 2025 года в США продолжается замедление потребительской активности: темпы роста расходов домохозяйств снижаются, а структура спроса все больше смещается в пользу базовых категорий — жилья, продуктов, транспорта и медицины. В главных «защитных» бумагах Costco и Walmart, в которых мы сейчас не видим потенциала, альтернативой может стать Procter&Gamble после просадки и ETF бумаг базового потребительского спроса (XLP), по которому наблюдается привлекательный потенциал роста.

Давление на дискреционные сегменты сохраняется из-за роста стоимости жизни, замедления роста доходов и большей осторожности потребителей. Инфляция хоть и замедляется, остается выше целевого уровня ФРС, а настроения американских домохозяйств остаются настороженными — тревожность по поводу инфляции, рынка труда и будущих доходов сохраняется. На этом фоне рынок по-прежнему поддерживается «эффектом богатства» в более обеспеченных слоях населения, но массовый спрос склоняется к экономии, росту сбережений и сокращению покупок в non-food категориях.

Ожидаемого рынком «взрыва пузыря» в ИИ-сегменте, который в целом удешевил бы американские бумаги, не произошло: после короткой коррекции продолжается умеренный приток капитала, что ограничивает возможности открытия длинных позиций по ряду бумаг в секторе. Снижение опасений по поводу раздутости рынка ИИ играет на руку акциям Amazon, в которых все еще сохраняется потенциал роста. Среди тематических идей американского потребительского сектора мы бы присмотрелись к Roundhill Sports Betting & iGaming ETF (BETZ), предоставляющий широкую экспозицию на компании онлайнгемблинга и ставок на спорт, и HERO ETF ― фонд, инвестирующий в компании индустрии видеоигр. Коррекция в бумагах этих фондов в октября-ноябре создала точку для входа в быстрорастущие активы.

Нефтегаз: умеренно негативно. Акции нефтедобывающих в США, на наш взгляд, не в полной мере учитывают текущее снижение цен на нефть. Вероятный профицит на мировом рынке нефти, на наш взгляд, не позволит ценам в следующем году заметно вырасти, что будет давить на результаты нефтедобывающих компаний. При этом развитие нефтедобычи в Венесуэле если и случится, то потребует значительных инвестиций, которые окупятся только в долгосрочной перспективе. В то же время бенефициарами роста добычи в Венесуэле могут стать международные нефтесервисные компании, так как нефть в данном регионе является труднодоступной. Однако их акции уже достаточно заметно выросли в начале года, что ограничивает дальнейший апсайд.

Российские акции ― между геополитикой и ставкой

Ралли глобальных рынков, в том числе развивающихся на фоне девальвации доллара и локальных факторов, обошло стороной российские акции, которые недавно оттолкнулись от годовых минимумов в районе 2500 пунктов ― уровней, где они были в декабре 2024 года при ключевой ставке 21%. Рынок находится под давлением сразу нескольких факторов ― низких долларовых цен на нефть, крепкого рубля, воинственной риторики Европы и санкций, снижения дивидендных выплат, а также все еще повышенных процентных ставок (реальные процентные ставки составляют около 9-10%).

Базовый сценарий по Индексу МосБиржи ― 3450 пунктов на конец 2026 года, что предполагает рост примерно на 26% (от 2728 пунктов), не считая дивидендов, которые могут принести еще около 7% доходности. Выход на этот уровень с большей вероятностью произойдет во второй половине 2026 года, когда ключевая ставка будет ближе к более-менее нормальным уровням.

В первой половине года скорее всего увидим продолжение вялой динамики в диапазоне 2500-3150 пунктов, о чем также говорит технический анализ ― выход из долгосрочного симметричного треугольника будет проходить в последней четверти фигуры, что указывает на вероятность продолжения флэта.

Ключевые драйверы роста: улучшение по процентным ставкам позволит рефинансировать кредиты под меньший процент и снизить давление процентных платежей на прибыль и дивиденды. Хотя с учетом влияния проинфляционных факторов в начале 2026 года, это будет больше проявляться уже со II полугодия 2026 года. В 2026 году прибыль компаний Индекса МосБиржи, по нашим оценкам, восстановится на 49% (г/г) до 9,5 трлн руб. Вместе с тем значительная часть роста прибыли приходится на экспортносырьевые компании и будет зависеть от девальвации рубля.

По итогам 2025 года дивидендные выплаты могут снизиться примерно на 30% (это уже видно по промежуточным выплатам), но по мере нормализации ДКП дивиденды за 2026 год должны уже будут показать восстановление. Нормализация ставок поддержит переток капитала из депозитов в акции. Это будет небольшая часть депозитов, но приток ликвидности повысит капитализацию компаний при прочих равных. Снижение ставок до более-менее низких уровней, скажем, до 10-12%, поддержит повышение валютных курсов. Сейчас пониженные курсы ограничивают доходы экспортеров, которые занимают значительную часть капитализации индекса. Девальвация быстро впитывается в котировки акций ― еще до того, как экспортеры покажут улучшение по прибыли и дивидендам, инвесторы будут покупать их акции на ожиданиях.

Чтобы не зависеть от одного сценария, можно сделать ставку на несколько корзин:

Акции с валютной выручкой: «Полюс», «Норникель», «Русал», «ФосАгро», «Роснефть», «Лукойл» и особенно префы «Сургутнефтегаза» (дивиденд за 2026 год может составить 9,2 руб. с доходностью 22%).

Мирные акции: в частности, «Аэрофлот», «Газпром», «Сбер», Московская биржа, «Северсталь» и другие.

Компании с домашним фокусом, с перспективами роста: «Т-технологии», «Сбер», «Ренессанс», «Яндекс», Х5, «Озон», «Хэдхантер», «Мать и Дитя».

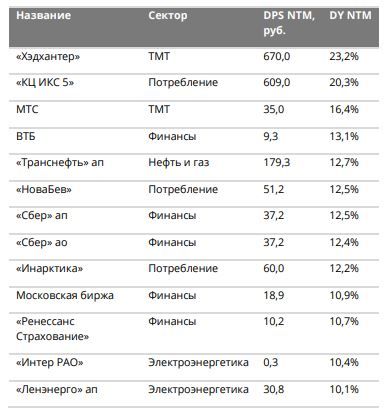

Дивидендные акции: прогнозы по доходности свыше 10% в 2026 году можно найти в следующих акциях:

Не стоит гнаться за ультравысокой доходностью, делая ставку на очевидно спекулятивные кейсы. Высокую доходность на смягчении ДКП и утихании геополитических рисков можно будет получить и в качественных голубых фишках.

Риски для базового прогноза: более медленное смягчение ДКП, чем ожидает рынок; низкие цены на нефть, особенно при крепком рубле; эскалация геополитических и санкционных рисков, в том числе ослабление позиций союзников ― Ирана и Китая; обвал техов в США и американского рынка акций, что потенциально может перерасти и в экономический кризис, как это было с кризисом на рынке недвижимости в 2007-2010 гг.; политическая нестабильность в крупных странах, которая в итоге может повлиять на экономику и мировой спрос на сырье.

Видение по секторам

Нефтегаз: умеренно позитивно. В российском нефтегазовом секторе есть ряд либо защитных дивидендных историй («Транснефть», «Сургутнефтегаз» ап), либо компаний, чей кейс строится не только вокруг их нефтедобывающего бизнеса («Сургутнефтегаз» ао). Акции данных компаний способны расти даже при относительно негативной конъюнктуре на рынке нефти. Кроме того, газовые компании являются неплохой ставкой на возможность урегулирования ситуации на Украине и роста экспорта в среднесрочной перспективе. При этом классические нефтедобывающие компании локально находятся под давлением изза сниженных мировых цен на нефть, аномально крепкого рубля и возросшего дисконта на сорт Urals. Эти факторы приводят к снижению прибыли и, как следствие, дивидендов нефтяников, что ограничивает их апсайд.

Сырье и материалы: умеренно позитивно. Сектор остается под давлением высокой ключевой ставки, крепкого рубля и увеличения налоговой нагрузки. На пользу сектору пойдет улучшение конъюнктуры на экспортных рынках и стабилизация на внутреннем. Для сталеваров, ориентированных на внутренний рынок, в 2026 году драйвером могут стать восстановление инвестиционной активности в строительстве вследствие дальнейшего снижения ключевой ставки, мирного урегулирования и увеличения финансирования инфраструктурных проектов. Для акций экспортеров дополнительным драйвером может стать ослабление рубля. Позитивная динамика в ценах золото, металлы платиновой группы, медь и алюминий благоприятна для акций «Полюса», «Норникеля» и «Русала».

Финансовый сектор: умеренно позитивно. Несмотря на сложную операционную среду, связанную с ослаблением экономической конъюнктуры в РФ, а также заметным торможением кредитования из-за высоких процентных ставок и регуляторных мер ЦБ, российский банковский сектор продолжает развиваться. Так, суммарная чистая прибыль отечественных банков за первые 11 месяцев 2025 года составила внушительные 3,4 трлн руб., что лишь немного меньше уровня того же периода рекордного предыдущего года. Стабилизация ситуации в российской экономике и дальнейшее снижение процентных ставок будут способствовать активизации кредитования и снижения давления на качество активов банков в 2026 году, также сектор должен стать бенефициаром возможного урегулирования ситуации на Украине, так как это позволит рассчитывать на постепенное ослабление финансовых санкций против страны. На таком фоне мы ожидаем сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям.

Транспортный сектор: нейтрально. Транспортный сектор продолжает находиться под давлением санкций, что выражается в сохраняющемся дефиците запчастей, ограниченных возможностях страхования и вынужденному сокращению присутствия на зарубежных направлениях. Тем не менее, некоторые компании отрасли демонстрируют способность адаптироваться к новым условиям. Например, группа «Аэрофлот» остается финансово устойчивой, завершив страховые урегулирования по ряду самолетов, развивая внутренние хабы и расширяя маршрутную сеть в дружественные страны, увеличивая предельный пассажирооборот. По «Совкомфлоту» ситуация остается неоднозначной. Хотя компания сталкивается с рисками, связанными с усилением санкционного давления, простоем части флота и снижением фрахтовых ставок, существенная часть этих рисков уже заложена в цене акций. Несмотря на ухудшение финансовых результатов в 2025 году из-за ограниченного доступа к зарубежным портам и роста геополитической напряженности, «Совкомфлот» сохраняет финансовую устойчивость благодаря портфелю долгосрочных контрактов. При коррекции котировок акции могут представлять интерес для инвесторов, на фоне предполагаемой девальвации рубля и вероятного урегулирования ситуации на Украине.

Электроэнергетика: умеренно негативно. Существенные текущие и долгосрочные инвестиционные потребности продолжают оказывают давление на денежные потоки и ограничивать дивидендный потенциал, что также отражается в обсуждениях Минэнерго о возможных ограничениях дивидендных выплат. Вместе с тем рост цен на оптовом рынке электроэнергии усиливает экономическое давление прежде всего на сетевые компании, тогда как генераторы выигрывают за счет роста доходов. Дополнительно привлекательные ставки на долговом рынке повышают конкурентоспособность облигаций и депозитов, сдерживая интерес инвесторов к бумагам энергокомпаний. В целом мы умеренно негативно смотрим на сектор, считая интересными для покупок лишь акции «Интер РАО». Привилегированные акции «Россети Ленэнерго» превысили наш таргет и будут интересны лишь на коррекции.

Здравоохранение: позитивно. Динамика акций ведущих игроков отечественной фармы и биотеха в 2025 году была невразумительной несмотря на то, что компании в целом позитивно отчитывались по операционным и финансовым результатам и публиковали весьма конструктивные прогнозы по годовым показателям, и на данном этапе акции таких компаний, как «Промомед» и «Озон Фармацевтика», выглядят значительно недооцененными с фундаментальной точки зрения. Есть вероятность, что в будущем году игроки более внимательно присмотрятся к этой отраслевой специфике, которая осталась за кадром в 2025 году.

ТМТ: позитивно для больших компаний, негативно для небольших. Сектор находится под давлением высокой ключевой ставки: рост стоимости капитала снизил спрос на акции роста, что особенно болезненно для небольших компаний с низкой прибылью и высокой долговой нагрузкой. Для таких игроков, как «Делимобиль» и «ВУШ Холдинг», дорогое обслуживание долга, необходимость наращивать CAPEX, замедление экономики и усиление регулирования формируют крайне сложную среду. Дополнительный негатив для малых ИТ-компаний создают налоговые изменения и резкий рост ФОТ на фоне перегретого рынка труда, что ухудшает рентабельность и прогнозы. На этом фоне капитал перетекает в устойчивые голубые фишки — «Яндекс», «Циан» и телеком-операторов, которые выступают «тихой гаванью» благодаря предсказуемому бизнесу, росту выручки и сохранению высокой маржинальности относительно других IТ-компаний. В целом 2026 год, вероятно, останется сложным для сектора, тогда как восстановление ожидается ближе к 2027 году.

Потребительский сектор: умеренно позитивно. Ситуация в секторе остается неоднозначной: продолжает ухудшаться спрос, фиксируется снижение реальных расходов даже на базовые категории, а высокие инфляционные ожидания и жесткая позиция Банка России по ставке поддерживают давление на потребление. Ожидания по снижению ключевой ставки остаются сдержанными на фоне риска краткосрочного инфляционного всплеска в начале 2026 года. При этом, несмотря на макроэкономическую слабость и негативные ожидания по рынку в целом, котировки ряда компаний выглядят недооцененными из-за сохраняющегося геополитического дисконта. Среди данных бумаг мы выделяем X5 ― компания защищена от резкого падения трафика за счет развитой сети дискаунтеров «Чижик», которая набирает популярность на фоне рационализации спроса, имеет умеренную долговую нагрузку и высокую дивидендную доходность. Большим потенциалом обладают бумаги «Инарктики», оттолкнувшиеся от дна в районе 460 руб. ― ожидаем роста котировок по мере улучшения финансовых результатов за счет восстановления объемов рыбы товарной навески по ходу 2026 года.

У китайских акций нет признаков к развороту

В 2025 году индекс Hang Seng вырос на 28%, CSI 300 ― на 18%. В целом фон для китайских акций остается благоприятным – в стране низкие процентные ставки и стимулирующая бюджетная политика. Облигации и депозиты сейчас предлагают инвесторам малоинтересную доходность. Текущая доходность по 10- летним гособлигациям Китая, например, составляет всего 1,875%. Кроме того, был возобновлен налог на купоны с облигаций, выпущенных Правительством и финансовыми институтами с 8 августа. Поэтому многие инвесторы предпочли перевести капитал в акции в поисках лучшей доходности, тем более что меры поддержки Правительством включают в себя покупку местных акций во время спада для стабилизации рынка. Прибыль индекса CSI 300, по прогнозам, вырастет на 6% в 2025 году и на 22% в 2026 году после снижения на 8,1% в 2024 году. После ралли оценка по мультипликаторам повысилась: форв. Р/Е CSI 300 = 17,0 и 12,8 по Hang Seng, но в сравнении с S&P 500 (26,1) она по-прежнему остается умеренной. Для сравнения, европейский Stoxx 600 оценивается в 17,2 прибылей, индийский ― в 23,9.

С США были достигнуты торговые договоренности, хотя они носят временный характер, и до очередного обострения рынок акций должен чувствовать себя неплохо в таких макроусловиях. Но проблемой может стать внутриполитическая ситуация в Иране и риск перекрытия Ормузского пролива, через который в Китай поступает нефть (примерно 17% от всего импорта Китая). Кроме того, Китаю придется платить более высокую цену на нефть после захвата американцами нефтяной отрасли Венесуэлы. Мировые цены на нефть немного подскочили после этого события. Риском также остается высокий уровень маржинальных позиций в акциях, что делает рынок уязвимым перед плохими новостями.

В базовом сценарии в 2026 году мы ожидаем умеренного роста китайских индексов. Гонконгский индекс Hang Seng пребывает в консолидации после ралли, но признаков к развороту пока нет. До конца 2026 года индекс может взойти в район 30 000-31 000 пунктов (потенциал 14-18%):

Материковый индекс CSI 300 транслирует схожую картину. Идет тестирование максимумов 2025 года, пробитие которых откроет путь в район 5400 пунктов (потенциал 13%).

Хотя в краткосрочной перспективе возможна некоторая коррекция индексов из-за переоценки геополитических рисков в Иране и Венесуэле, которые поставляют нефть Китаю. На просадке будут интересны акции с финансовым и операционным ростом, мало привязанные к внешней торговле, так как давление США будет со временем только усиливаться, и компании будут сталкиваться с ростом логистических и экономических издержек и риском разных запретов. Даже в условиях торговых войн они сохранят потенциал за счет развития потребления внутри страны, тем более что Компартия время от время предлагает экономике пакеты стимулирующих мер.

В условиях геополитического противостояния с США нам кажутся интересными следующие идеи. Среди представителей китайского сектора здравоохранения интересно выглядит контрактный биотехнолог WuXi AppTec, предлагающий полный цикл решений от открытия молекул до разработки и коммерческого производства препаратов ― услуги по контрактной разработке препаратов остаются востребованными со стороны американских биофармкомпаний несмотря на геополитические сложности.

China Yangtze Power ― крупнейший оператор ГЭС в Китае, который выигрывает от государственной климатической политики, а также высокой доли дивидендных выплат (70-80% прибыли, ожидаемая дивидендная доходность ― 3,8%).

Китай все еще сильно зависим от импорта нефти, и торговые войны в США подстегивают Поднебесную повышать свою собственную добычу. Бенефициаром данной тенденции, на наш взгляд, является China Oilfield Services ― нефтесервисная компания, специализирующаяся на шельфовой добыче. Рост шельфовой добычи в Китае позволял China Oilfield Services наращивать финансовые результаты даже в 2025 прошлом году, когда конъюнктура для сектора была скорее негативна.

Акции Hongfa Technology, ведущего китайского производителя реле и компонентов автоматизации, обладают потенциалом роста за счет сильных позиций на внутреннем рынке реле, расширения производственных мощностей, инвестиций в инновационные технологии и роста спроса на продукцию, что подтверждается стабильным увеличением финансовых результатов.

Ping An Bank ― крупный региональный банк КНР, по которому ожидается рост основных финпоказателей в 2026 году и дивидендная доходность 5,2% NTM.

AIMA Technology ― второй по величине производитель электротранспорта в Китае, поставляет продукцию почти полностью на внутренний рынок (порядка 99% продаж).

В Китае есть компании, которые могут выиграть от ухода американских конкурентов и при этом не пострадают от проблем с видеочипами ― речь о локальных поставщиках ПО и сервисов. Venustech Group ― ведущий китайский провайдер сетевой и информационной безопасности: разрабатывает IDS/IPS, платформы управления безопасностью и предоставляет SOC-услуги. В условиях геополитической напряженности компании склонны переходить на локальные решения по кибербезопасности, что увеличивает спрос на отечественных вендоров, а также уход американских конкурентов дополнительно увеличит заказы. Hundsun Technologies ― крупный поставщик финансового ПО и платформ для брокеров, банков, фондов и управляющих компаний. Уход иностранных конкурентов и потребность в сертифицированных локальных решениях для критичной финансовой инфраструктуры создаст дополнительный спрос на платформы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба