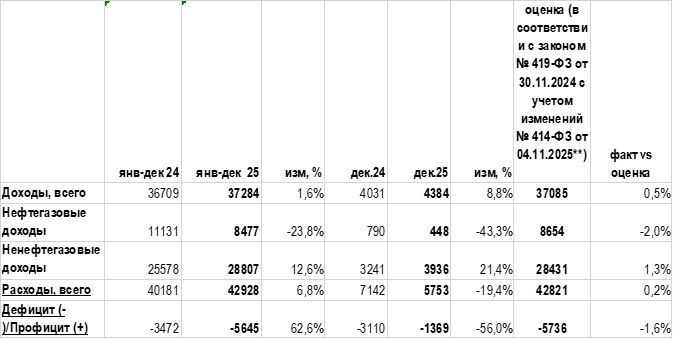

По предварительным данным Минфина, федеральный бюджет за 2025 г сведен с дефицитом 5,65 трлн руб или 2,6% ВВП. В последней версии закона о бюджете на 2025 г с учетом сентябрьских поправок Минфина был заложен плановый дефицит 5,74 трлн руб (2,6% ВВП). Напомним, закон о бюджете уточнялся дважды в прошлом году, в результате чего плановый дефицит по сравнению с первоначальной версией увеличился почти в 5 раз. Первичный структурный дефицит бюджета составил 1,2% ВВП (в пределах целевых параметров 1,3%) и несколько ниже 1,5% ВВП в 2024 г.

По итогам года расходы бюджета выросли на 6,8%. Особенностью бюджета 2025 года должно было стать равномерное исполнение расходов в течение года (вместо традиционного пика в 4кв). Это предполагало существенное сокращение расходов в 4кв25 даже в номинальном выражении по отношению к пиковым расходам 4кв24. И действительно, как следует из данных Минфина, в 4кв25 расходы сократились на 13,6% по сравнению с 4кв24, а в декабре сокращение составило 19,4% г/г. Дефицит бюджета в декабре составил 1,37 трлн руб против 3,11 трлн руб в декабре 2024 г. То есть, в конце года бюджетные расходы и дефицит вносили меньший вклад в рост денежных агрегатов и инфляции, чем в конце 2024 г.

Нефтегазовые доходы в 2025 г составили 8,48 трлн руб (минимум с 2020 г), на 23,8% ниже, чем в 2024 г и на 2% ниже плановой оценки Минфина (8,65 трлн руб). На снижение нефтегазовых доходов повлияли более низкие цены на нефть (по нашим оценкам на основе данных Минэкономразвития, средняя цена Urals в 2025 г составила немногим выше $55/барр, что на 18% ниже чем в 2024 г и ниже $58/барр, заложенных в последнюю версию закона о бюджете. Еще одним фактором снижения нефтегазовых доходов стало укрепление курса рубля в 2025 г. – по нашим оценкам, среднегодовой курс доллара составил примерно 83,6 руб, что ниже официального прогноза 86,1 руб. В декабре нефтегазовые доходы сократились на 43,3% г/г на фоне расширения дисконта в цене российской экспортной нефти Urals к Brent вследствие усиления санкций. Тем не менее, как отмечает Минфин, поступление нефтегазовых доходов по итогам 2025 года сложилось на уровне, превышающем их базовый размер. Дополнительные нефтегазовые доходы федерального бюджета в объеме 84 млрд руб. будут зачислены в ФНБ в 2026 году.

Ненефтегазовые доходы в 2025 г увеличились на 12,6%, в т.ч. поступления оборотных налогов, включая НДС, выросли на 7,1% г/г. По мнению Минфина, это соответствует тенденциям охлаждения внутреннего спроса и инфляции. Ненефтегазовые доходы превысили плановую оценку Минфина на 1,3%, но оказались ниже первоначальной оценки в законе о бюджете. По нашей оценке, в декабре ненефтегазовые доходы ускорили рост, увеличившись на 21,4% г/г. В структуре ненефтегазовых доходов за 11М25 (последние данные Минфина) заметно существенное расхождение динамики налогов, связанных с внутренним производством (+31,3%) и связанных с импортом (-14,3%). В структуре внутренних налогов основной вклад вносят поступления по НДС (+17%), налогу на прибыль (+74,7% - отметим, «надбавка» при повышении ставки налога на прибыль с 20% до 25% зачисляется в федеральный бюджет), акцизам (+27%). Поступления по НДФЛ (где налоги по ставке свыше 13% также идут в федеральный бюджет) увеличились более чем вдвое по сравнению с 11М25 (+119,6%). А вот НДС, акцизы и пошлины по импорту снизились на фоне стагнации импорта в долларовом выражении и укрепления рубля.

В 2025 году Минфину не удалось реализовать планировавшийся переход к структурной сбалансированности и нулевому первичному структурному дефициту. Эта цель перенесена на 2026 г, причем плановый дефицит бюджета на 2026 г составляет 3 трлн 786,435 млрд руб. (1,6% ВВП), т.е. предполагается его сокращение по отношению к бюджетному дефициту 2025 г. Для этого предприняты существенные изменения для получения дополнительных ненефтегазовых доходов (прежде всего, повышение НДС, а также расширение круга плательщиков НДС среди малых предприятий на УСН за счет снижения лимита выручки, повышение акцизов, ставок утильсбора, изменение налогообложения букмекерских доходов). Суммарно эти новации должны обеспечить бюджету дополнительные 1,7 трлн руб. в 2026 г. В этом смысле конструкция бюджета-2026 более защищена. Но мы видим риски для бюджетного дефицита 2026 г прежде всего со стороны нефтегазовых доходов (в бюджет 2026 г заложена цена Urals 59 долл/барр и средний курс доллара около 92 руб, в то время как наш прогноз составляет 50-53 долл/барр и 85 руб/долл, соответственно) и отчасти со стороны расходов - в расходную часть бюджета 2026 г закладывается рост расходов ниже прогнозируемой инфляции, но в расчете процентных расходов учитывался прогноз средней ключевой ставки на 2026 год 12-13%, а текущий прогноз ЦБ пока выше (13-15%). Возможны и дополнительные социальные расходы – в предстоящем году пройдут выборы в Госдуму.

Предварительная оценка исполнения федерального бюджета, млрд руб.**

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба