Мы с осторожным оптимизмом оцениваем долгосрочные перспективы бизнеса ICBC. Экономика КНР в ближайшие годы, мы полагаем, продолжит показывать темпы роста, заметно превышающие среднемировые, в том числе благодаря поддержке со стороны властей. На таком фоне следует ожидать сохранения значительного спроса на финансовые услуги в стране, что поддержит финпоказатели ICBC, учитывая лидирующие позиции банка в секторе. Акции ICBC класса H торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам, предлагают неплохую дивдоходность. И мы считаем их интересными для покупки в данный момент.

Мы присваиваем рейтинг «Покупать» акциям ICBC класса H с целевой ценой на горизонте 12 месяцев на уровне HKD 7,37, что предполагает апсайд 15,9%. Наша оценка справедливой стоимости данных бумаг построена путем сравнения с аналогами по коэффициентам P/E NTM и P/B.

Industrial and Commercial Bank of China (ICBC) — крупнейший банк Китая и мира по величине активов. На ICBC приходится около 11% активов банковского сектора КНР, его розничная сеть состоит из 15,9 тыс. отделений на территории страны, в которых работают около 380 тыс. сотрудников. Клиентами банка являются 770 млн физических лиц, примерно половина китайского населения, и более 14 млн юридических лиц.

На фоне сохраняющихся сложностей в экономике КНР и мягкой монетарной политики НБК динамика основных финпоказателей ICBC, как и большинства других представителей сектора, в 2025 г. выглядела довольно скромно. Общая выручка в январе — сентябре повысилась на 2% г/г, до 611 млрд юаней, так как снижение чистого процентного дохода было компенсировано увеличением чистого комиссионного и инвестиционного доходов. Чистая прибыль повысилась на 0,3%, до 269,9 млрд юаней, причем определенную поддержку ей оказало снижение расходов на резервирование. Объем кредитного портфеля банка за первые 9 месяцев прошлого года увеличился на 7,3%, до 30,5 трлн юаней, доля просроченных кредитов опустилась на 1 б. п., до 1,33%. Показатели достаточности капитала находятся на комфортном уровне.

В последние годы ICBC направляет на дивиденды чуть более 30% чистой прибыли, причем с 2024 г. выплаты осуществляются два раза в год. По итогам I полугодия 2025 г. банк выплатил 0,1414 юаня на акцию. По нашей оценке, дивиденд NTM составит 0,31 юаня на акцию, что соответствует неплохой доходности на уровне 5,5% для бумаг класса H, превышающей среднее значение для сектора.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР, в том числе ICBC. Благодаря масштабным мерам монетарной и фискальной поддержки Китаю пока удается сохранять весьма высокие темпы экономического развития, и поставленная властями цель по росту ВВП в 2025 г. на 5%, судя по всему, была достигнута. Темпы роста экономики Поднебесной в ближайшие годы, как ожидается, замедлятся в район 4,5%, однако останутся весьма существенными и продолжат заметно превышать среднемировые. Мы рассчитываем, что это продолжит поддерживать финпоказатели ICBC, учитывая лидирующую позицию банка в секторе. По нашей оценке, ICBC завершил прошлый год в небольшом минусе по выручке и прибыли, однако мы рассчитываем на заметное восстановление финпоказателей в 2026 г. и в последующих годах.

Помимо торгового противостояния между Вашингтоном и Пекином, риски для банковского сектора КНР, в том числе для ICBC, связаны с возможным охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня.

Описание эмитента

Industrial and Commercial Bank of China (ICBC) является крупнейшим банком Китая и мира по величине активов. На ICBC приходится около 11% активов банковского сектора КНР, его розничная сеть состоит из 15,9 тыс. отделений на территории страны, в которых работают около 380 тыс. сотрудников. Зарубежная сеть включает 413 организаций в 49 странах. Банк имеет рейтинги инвестиционного уровня от S&P («А») и Moody’s («А1»).

Капитализация ICBC составляет HKD 2,86 трлн ($367 млрд). Контролирующим акционером является правительство Китая, которое через Министерство финансов и ряд госструктур владеет 70,4% обыкновенных акций банка, в том числе 87,4% обыкновенных акций класса А. Основными держателями торгующихся в Гонконге акций класса H являются Ping An Asset Management (17,1%) и китайский госфонд SSF (8%).

На корпоративный банкинг (Corporate Banking), который обслуживает компании, правительственные структуры и фининституты, оказывая им услуги корпоративного кредитования, торгового финансирования, инвестиционно-банковские и другие финансовые услуги, приходится 48% выручки ICBC. Общее количество корпоративных клиентов банка превышает 14 млн. Отметим, что ICBC является лидером в КНР по консультированию и финансированию сделок M&A, а также андеррайтингу корпоративных облигаций.

Подразделение частного банкинга (Personal Banking, 40% выручки) оказывает полный спектр розничных банковских услуг, а также занимается обслуживанием кредитных и дебетовых карт. Число клиентов-физлиц составляет 770 млн, это примерно половина населения КНР. По состоянию на середину 2025 г. ICBC было выпущено 1,3 млрд банковских карт, объем транзакций по ним в I полугодии прошлого года составил 10 трлн юаней. Услуги подразделения также включают управление активами, депозитарные услуги, пенсионное страхование, услуги прайвит-банкинга и др.

Подразделение казначейских операций (Treasury Operations, 12% выручки) занимается операциями на финансовых рынках, включая работу с ценными бумагами, обмен валют, покупку и продажу драгметаллов и т. п.

С географической точки зрения основным регионом деятельности ICBC является материковый Китай, который обеспечивает более 90% выручки и активов банка. Причем половина зарубежных операций приходится на Гонконг и Макао, специальные административные регионы КНР.

Перспективы и риски

ICBC является одним из самых продвинутых банков Китая в части цифровизации бизнеса. Так, общее число пользователей мобильного банка составляет свыше 600 млн, из них более 265 млн пользуются цифровыми каналами получения банковских услуг ежемесячно — это рекордные показатели в секторе. ICBC инвестирует значительные средства в развитие финансовых технологий, участвует в проекте по продвижению цифрового юаня, активно применяет в своей работе решения, основанные на искусственном интеллекте, анализе больших данных, технологии Blockchain. Кроме того, банк уделяет большое внимание социальному и «зеленому» финансированию.

На фоне сохраняющихся сложностей в экономике КНР и мягкой монетарной политики НБК, оказывающей давление на чистую процентную маржу, динамика основных финпоказателей ICBC, как и большинства других представителей сектора, в 2025 г. выглядела довольно скромно. Банк продемонстрировал некоторое снижение чистого процентного дохода в январе — сентябре прошлого года, хотя увеличение чистого комиссионного и инвестиционного доходов позволило общей выручке выйти в небольшой плюс. При этом определенную поддержку прибыли оказали неплохой контроль над операционными расходами и уменьшение расходов на резервирование. Между тем качество активов ICBC остается высоким, а капитальная позиция — прочной.

В последние годы ICBC стабильно направляет на дивиденды чуть более 30% чистой прибыли, причем с 2024 г. выплаты осуществляются два раза в год. По итогам I полугодия 2025 г. банк выплатил 0,1414 юаня на акцию. По нашей оценке, дивиденд NTM составит 0,31 юаня на акцию, что соответствует неплохой доходности на уровне 5,5% для бумаг класса H, превышающей среднее значение для сектора.

Благодаря масштабным мерам монетарной и фискальной поддержки Китаю пока удается сохранять весьма высокие темпы экономического развития. Согласно официальным данным, темпы роста ВВП Поднебесной в III квартале 2025 г. замедлились до 4,8% г/г с 5,2% г/г в II квартале и 5,4% г/г в I квартале, тем не менее мы полагаем, что поставленная властями цель по экономическому росту в прошлом году на 5% была достигнута. Согласно прогнозам ведущих мировых экономических организаций и инвестдомов, в 2026–2027 гг. рост китайского ВВП замедлится в район 4,5%, однако по-прежнему останется весьма существенным и продолжит заметно превышать среднемировой показатель. Этому будут способствовать новые правительственные меры поддержки экономики и рынков, дальнейшая переориентация торговых потоков Китая в условиях торговой напряженности с Штатами и наращивание экспорта в страны АСЕАН, ЕС, Австралию и Южную Корею, а также расширение мер по поддержке внутреннего потребления.

В связи с этим следует ожидать сохранения высокого спроса на финансовые услуги в стране, что будет поддерживать финпоказатели ICBC, учитывая лидирующую позицию банка в секторе. По нашей оценке, ICBC завершил прошлый год в небольшом минусе по выручке и прибыли, однако мы рассчитываем на заметное восстановление финпоказателей в 2026 г. и в последующих годах.

Помимо торгового противостояния между Вашингтоном и Пекином, риски для банковского сектора КНР, в том числе для ICBC, связаны с возможным охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня.

Финансовые результаты

Чистый процентный доход ICBC в январе — сентябре 2025 г. уменьшился на 0,7%, до 473,4 млрд юаней, поскольку рост кредитования был нивелирован снижением чистой процентной маржи. Однако благодаря увеличению чистого комиссионного и инвестиционного доходов общая выручка повысилась на 2% г/г, до 611 млрд юаней. Операционные расходы поднялись на 2,8%, до 169,7 млрд юаней, в основном в связи с ростом затрат на оплату персонала, однако коэффициент C/I на уровне 27,8% говорит о достаточно высокой операционной эффективности банка. Чистая прибыль акционеров увеличилась на 0,3%, до 269,9 млрд юаней, причем определенную поддержку ей оказало снижение расходов на резервирование. Рентабельность капитала (ROE) на уровне 9,3% несколько превысила среднее значение для сектора.

Объем активов ICBC на конец сентября 2025 г. составил 52,81 трлн юаней, увеличившись с начала прошлого года на 8,2%. Объем корпоративных займов поднялся на 8%, до 18,87 трлн юаней, на фоне активного финансирования банком проектов строительства транспортной и коммунальной инфраструктуры, промышленности, электроэнергетики, коммерческого сектора и др. Розничный кредитный портфель расширился на 1,6%, до 9,10 трлн юаней. Качество кредитного портфеля остается стабильным: доля просроченных кредитов (NPLs) составила 1,33%, оставшись практически на уровне начала прошлого года, а коэффициент их покрытия резервами вырос на 2,3 п. п., до 217,2%. Норматив достаточности капитала первого уровня (CET1) на конец сентября равнялся 13,6%, с запасом превышая минимальные регуляторные требования.

ICBC: основные финпоказатели за 9 месяцев 2025 г. (млрд юаней)

ICBC: основные показатели отчета о финансовом положении (млрд юаней)

ICBC: исторические и прогнозные финпоказатели (млрд юаней)

Оценка

Мы оценили акции ICBC класса H сравнительным методом по коэффициентам P/E NTM и P/B. Наша оценка справедливой стоимости данных бумаг на горизонте 12 месяцев составила HKD 7,37. Потенциал роста равен 15,9%, что соответствует рейтингу «Покупать».

Оценка путем сравнения с аналогами

Средняя целевая цена акций ICBC класса H по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 7,44 (апсайд 16,9%), рейтинг акций — 4,0 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ICBC класса H аналитиками Huatai Financial Holgings (HK) составляет HKD 8,31 (рейтинг «Покупать»), DBS Vickers — HKD 7,30 («Покупать»), China International Capital Corp (Hong Kong) — HKD 7,28 («Выше рынка»).

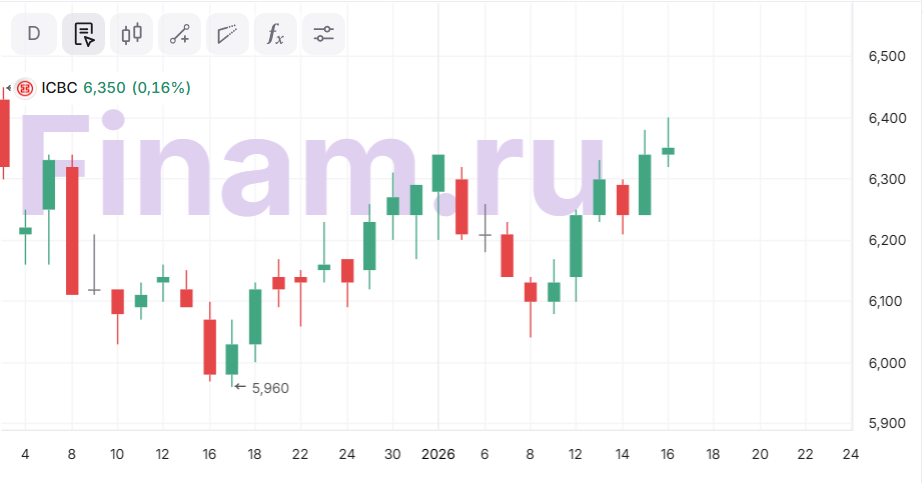

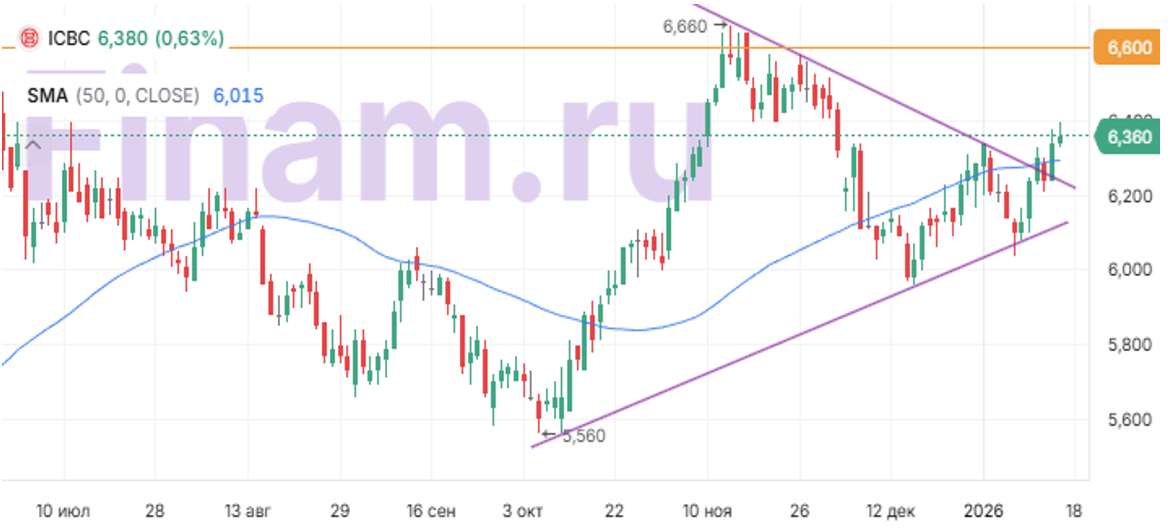

Техническая картина

С точки зрения технического анализа на дневном графике акции ICBC класса H вышли наверх из среднесрочного симметричного треугольника, а также превысили 50-дневную скользящую среднюю. Ожидаем продолжения подъема с целью на отметке HKD 6,60.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба