«Аэрофлот» — крупнейшая авиационная группа России. В состав Группы входят сетевые авиакомпании «Аэрофлот» и «Россия», лоукостер «Победа», а также профильные сервисные предприятия, занимающиеся техническим обслуживанием воздушных судов, предоставлением бортового питания, гостиничных услуг, обучением работников.

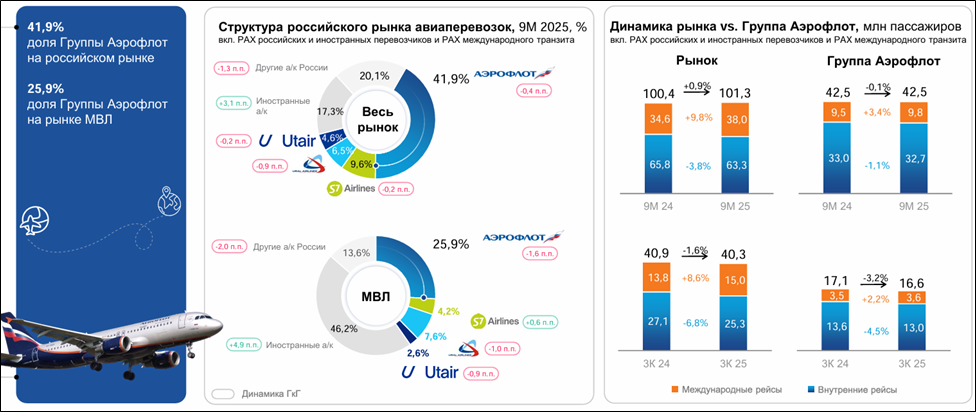

Группа «Аэрофлот» - лидер авиаперевозок в РФ. Компания занимает 42% от общей доли рынка РФ. Доля МВЛ (международные воздушные линии) 26%.

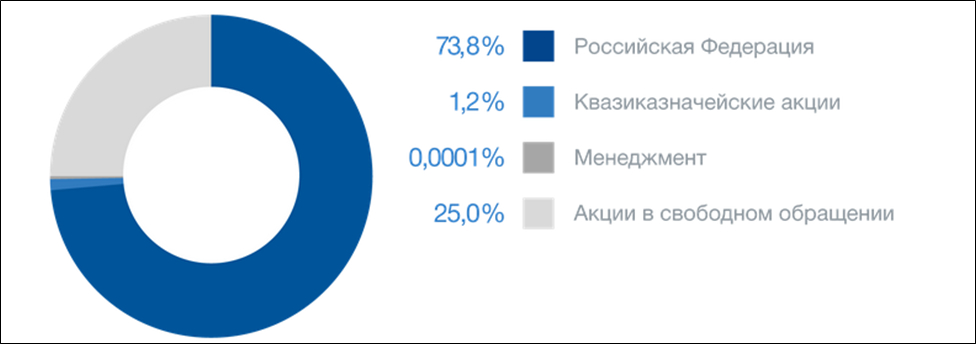

Крупнейшим держателем пакета акций ПАО «Аэрофлот» является Российская Федерация, в собственности которой находится 73,8% от общего количества обыкновенных акций Компании. В свободном обращении находится 25% акций.

В 2022 году авиаотрасль РФ пострадала от недружественных действий западных стран. На данный момент, Аэрофлот вывел 63% самолета из-под зарубежных рисков, сменив Бермудскую регистрацию на Российскую.

Также нужно отметить, что из-за того, что воздушное пространство РФ закрыто для западных авиакомпаний, Аэрофлот потерял «роялти», которые компания получала ещё с советских времен. Это выплаты от иностранных авиакомпаний за беспосадочные полеты над Сибирью из Европы в Азию и обратно. До пандемии COVID-19 доход Группы «Аэрофлот» от этих выплат составлял ориентировочно $500 млн в год. В 2018–2019 гг. роялти составляли до 10% EBITDA «Аэрофлота».

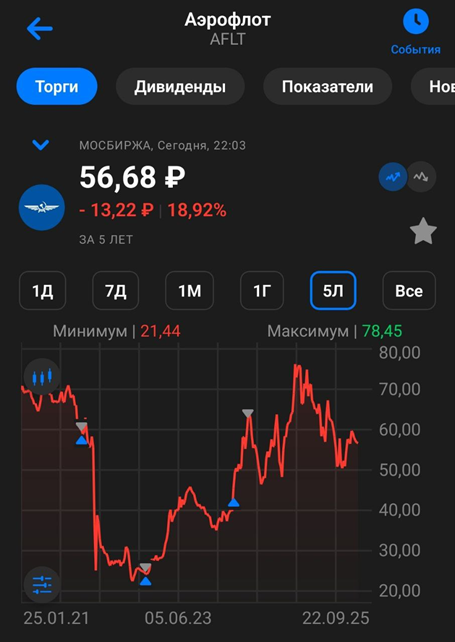

Текущая цена акций.

С начала 2023 года акции пробили линию сопротивления нисходящего тренда. И с тех пор идёт восстановление. Правда, за 2025 год котировки практически не изменились. Но при этом, впервые за 6 лет были выплачены дивиденды. На данный момент котировки торгуются на своих средних исторических уровнях и на 75% ниже максимумов.

Операционные результаты.

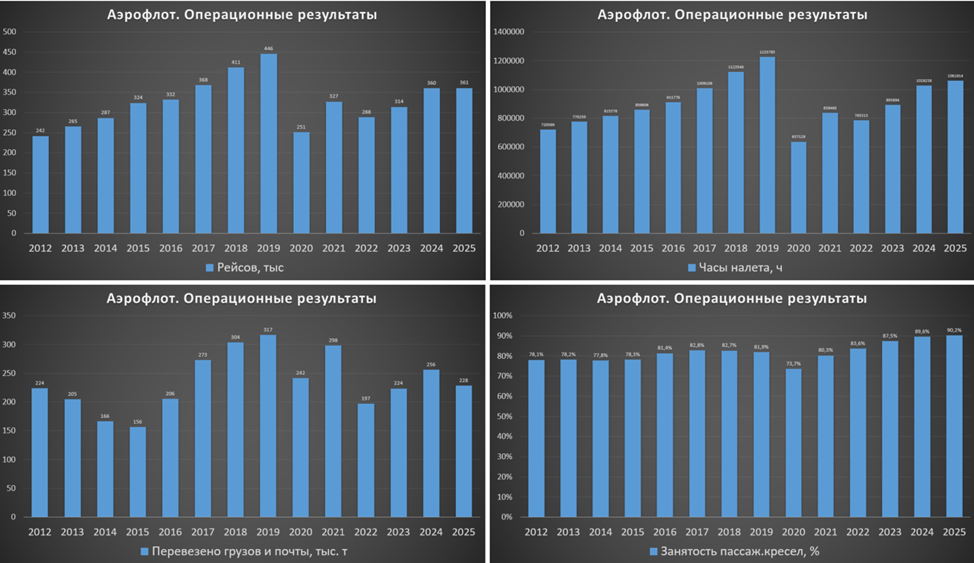

14.01.26 Аэрофлот опубликовал операционные результаты за 2025 год:

Флот не изменился: 352 ВС (воздушное судно).

18 ВС в собственности, остальные в аренде.

222 ВС выведено из реестра Бермуд.

30 ВС прошли процесс урегулирования с иностранными лизингодателями (они прекратили требования по договорам лизинга и страхования).

Пассажиропоток 55,3 млн чел (+0% г/г).

Внутренние линии 42 млн чел (-1% г/г).

Международное направление 13,4 млн (+5% г/г).

Флот не изменился, но компания продолжила мероприятия по перерегистрации и урегулированию ВС, в результате чего Группа расширила возможности для международных перелетов. Пассажиропоток самый высокий с 2020 года и выше всех значений до 2018 года. Но относительно прошлого года он прибавил лишь +0,1%. Причем внутренний пассажиропоток даже упал на 1%.

Также слабый рост наблюдается и у прочих операционных показателей: количество рейсов, часов налёта и т.п. При этом занятость кресел показало рекордное значение 90,2% (+0,6пп г/г). Но на 11% г/г сократились объемы перевозки грузов и почты.

Отдельно отмечу, что пассажиропоток 4Q 2025 на 0,7% лучше г/г.

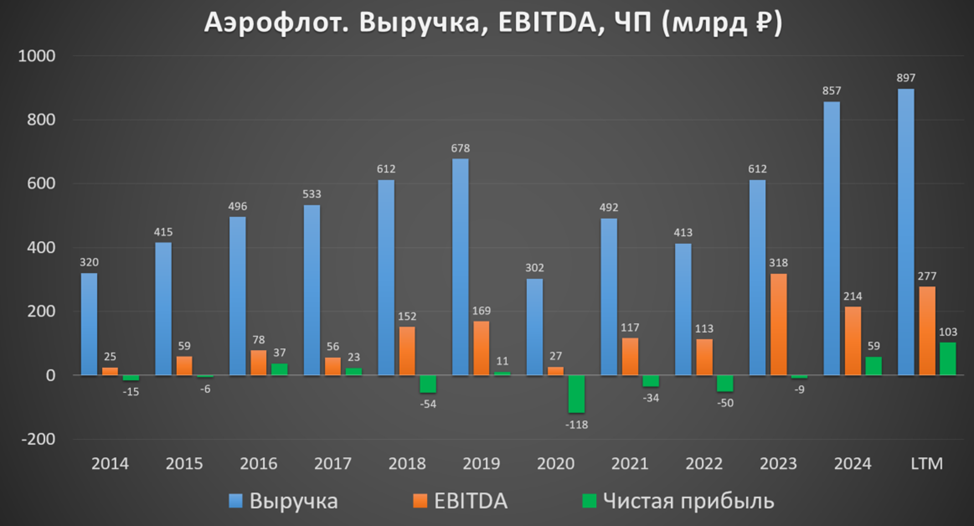

Финансовые результаты

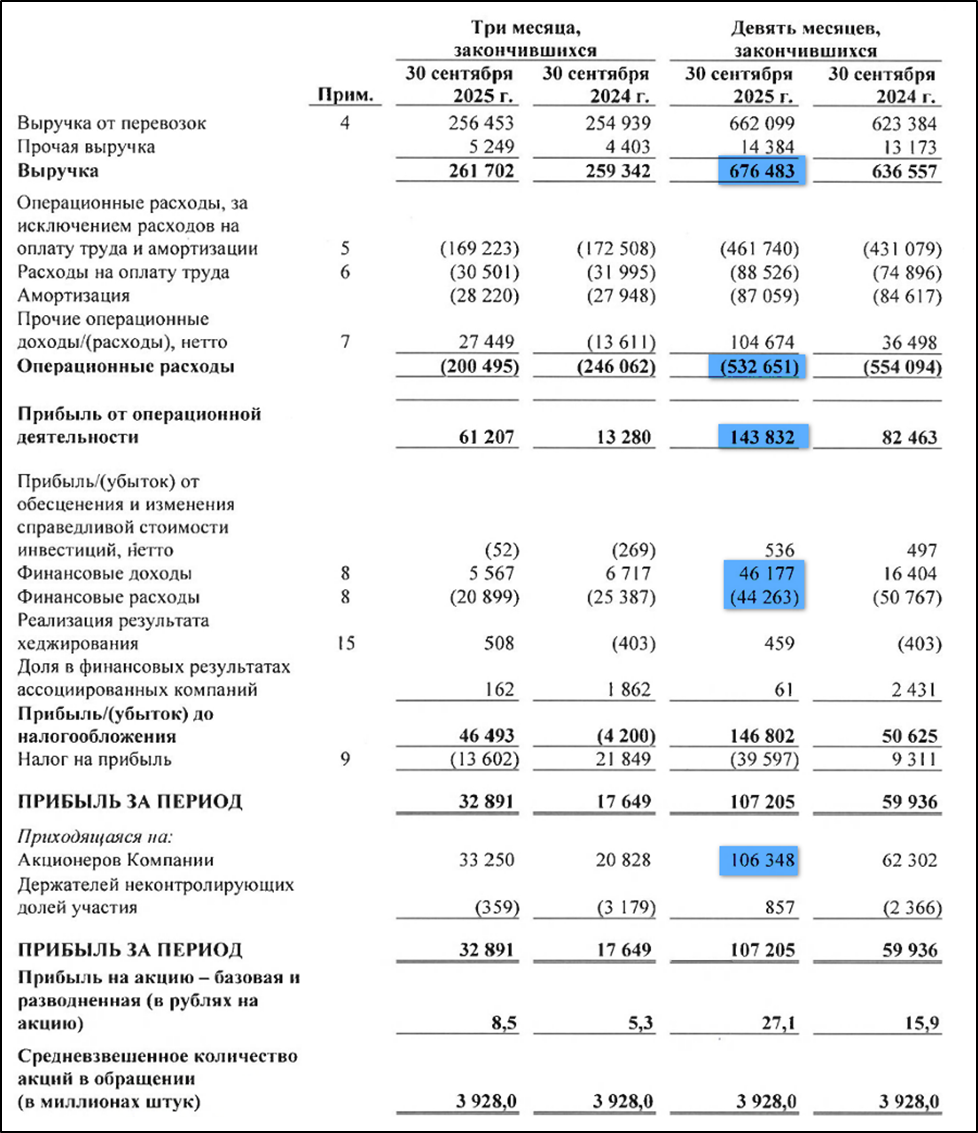

Рассмотрим результаты последнего отчета по МСФО за 9М 2025:

Выручка 676,5 млрд (+6% г/г).

Операционные расходы 532,6 млрд (-4% г/г).

Операционная прибыль 144 млрд (+74% г/г).

Финансовые доходы за вычетом расходов: +2 млрд (а год назад -34 млрд).

Чистая прибыль (ЧП) 106,3 млрд (+71% г/г).

ЧП скорр +24,5 млрд (-2х г/г).

Выручка прибавила 6%, отражая небольшой рост операционных результатов и цен на авиабилеты. Операционные расходы снизились на 4%, но так получилось за счет роста до 105 млрд (почти в 3 раза) прочих доходов. В частности, в результате урегулирования и перевода в рубли обязательств по 30 воздушным судам, был отражен неденежный доход в размере 68 млрд. Благодаря этому операционная прибыль выросла на 74%.

Значительное укрепление рубля привело к положительной курсовой переоценке +29 млрд (в основном по лизинговым обязательствам), в результате этого, финансовые доходы на 2 млрд превысили расходы.

Таким образом, чистая прибыль по итогам 9М 2025 взлетела на 71% и превысила 106 млрд. Очень сильный результат, но если его скорректировать на курсовой эффект от аренды и эффект страхового урегулирования отношений с иностранными лизингодателями, то ЧП скорр = +24,5 млрд, что в 2 раза ниже г/г.

Традиционно, третий квартал самый сильный в году, это связано с сезоном отпусков. 3Q 2025 получился рекордным в плане выручки; также EBITDA и ЧП лучше г/г, но хуже кв/кв.

На годовом интервале, видим, что компания была убыточна в 2020-2023 годах, когда результаты были под давлением ковида. Но в 2024 году был зафиксирован рекорд по выручке и ЧП. И несмотря на то, что четвёртые кварталы, как правило, слабые, есть большая вероятность обновления рекордов и по итогам 2025 года.

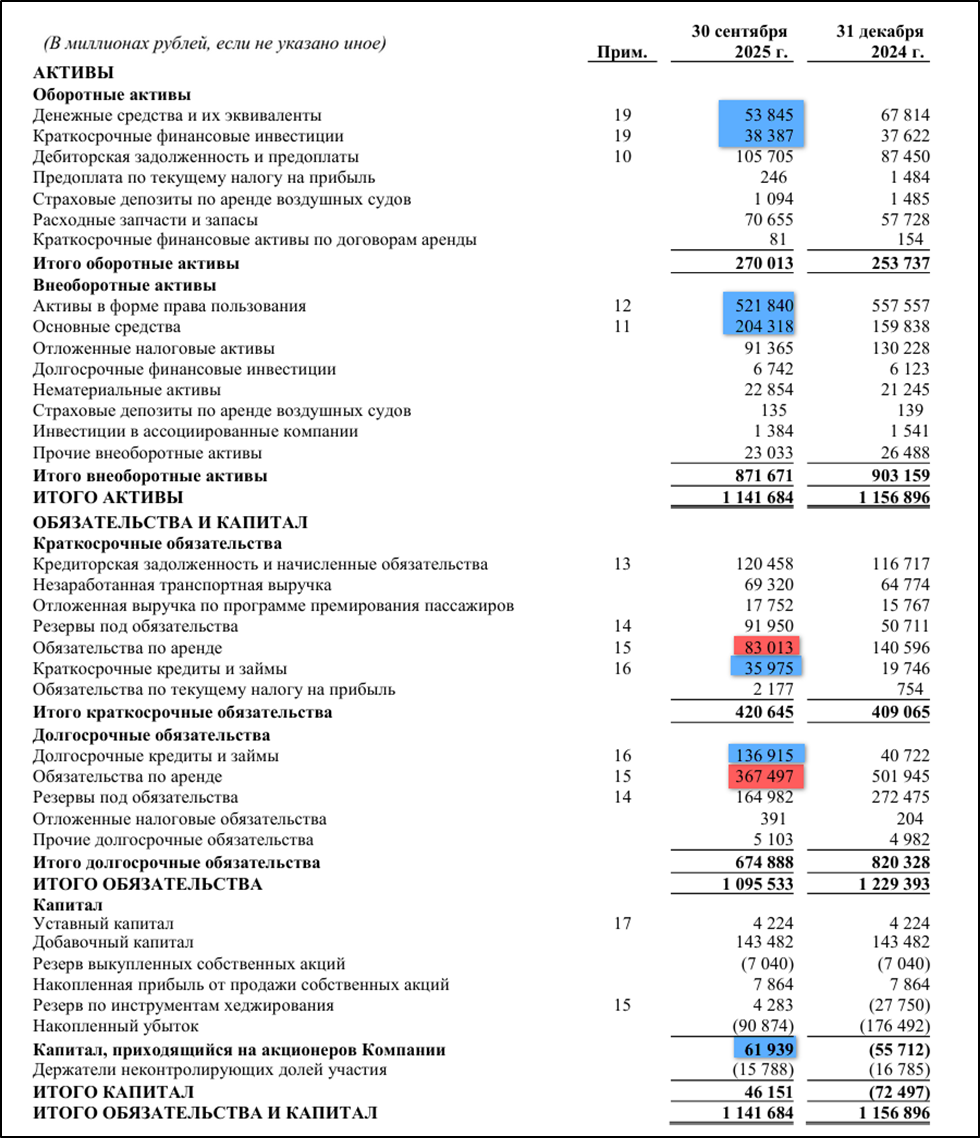

Баланс

Результаты за 9М 2025:

Капитал +62 млрд (а в начале года -56 млрд).

Активы в форме права пользования 522 млрд (-9% с начала года). Из них 98% - это остаточная стоимость ВС и двигателей.

Денежные средства 54 млрд (-21% с начала года).

Краткосрочные финансовые инвестиции 38 млрд (+2% с начала года).

Суммарные кредиты и займы 173 млрд (+3х с начала года).

Обязательства по аренде 450 млрд (-30% с начала года).

Чистый долг 532 млрд (-11% с начала года). ND/EBITDA = 1,9. Но это долг с учетом обязательств по аренде ВС, если считать без них, то ND = 81 млрд. Большая часть лизинга выражена в валюте, но с июля 2024 года компания возобновила практику хэджирования валютного риска.

Также отмечу, что капитал компании впервые за много лет вышел в плюс.

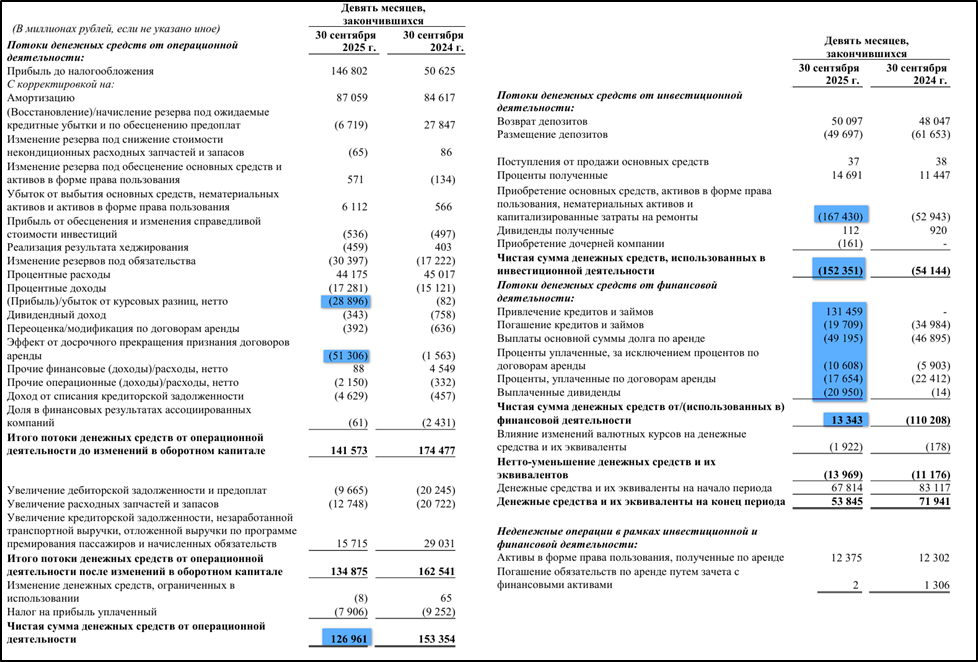

Денежные потоки

Денежные потоки за 9М 25:

Операционный: +127 млрд (-17% г/г). Несмотря на рост ЧП, здесь видим снижение из-за больших неденежных доходов, связанных с курсовыми разницами и урегулированием и переводом в рубли обязательств по 30 воздушным судам.

Инвестиционный: -152 млрд (+3х г/г). Из них на капитальные затраты пришлось 167 млрд. Здесь видим резкий рост, более чем в 3 раза. Вероятно, это связано с новыми договорами аренды 30 воздушных судов и капитализацией затрат на запасные части для ВС.

Финансовый: +13 млрд. На 112 млрд вырос долг. 49 млрд ушло на оплату основной суммы долга по аренде + 17 млрд проценты по договорам аренды. Еще 21 млрд – выплата дивидендов.

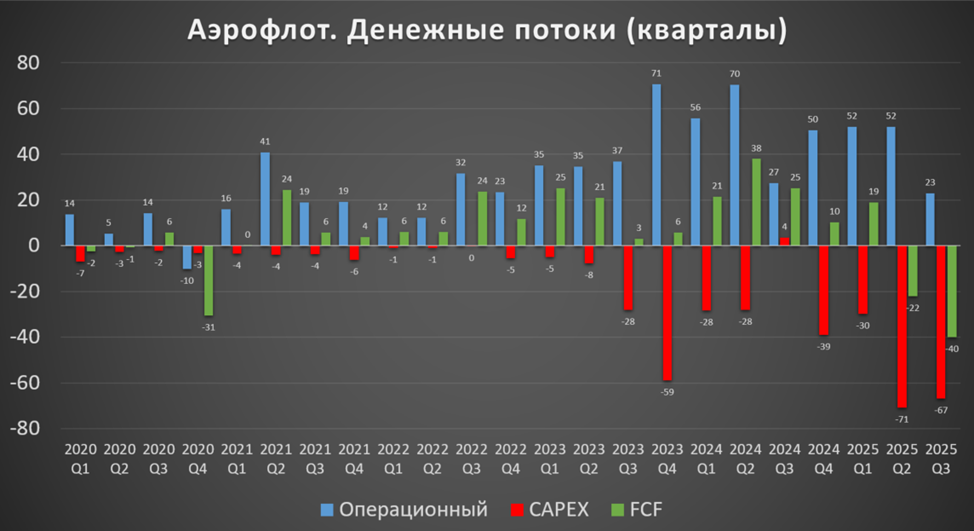

Операционные поток в 3Q 2025 самый слабый за последние 4 года. А капитальные затраты, наоборот, близки к рекордным значениям. В итоге, свободный денежный поток 3Q 2025 сильно отрицательный FCF (ОДП – CAPEX – проценты) = - 40 млрд. Причем это уже второй квартал подряд.

Дивиденды

В прошлом году Аэрофлот впервые за 6 лет выплатил дивиденды. Они составили 5,27₽, это около 9,3% доходности к текущей цене акции. Как мы видели выше, было распределен 21 млрд, что составляет 33% от скорр ЧП за 2024 год.

Согласно текущей дивидендной политике, целевой уровень выплат: 50% от скорр ЧП по МСФО.

Касательно дивидендов по итогам 2025 года, если ориентироваться на див политику, то выплаты могут быть на уровне предыдущих, с доходностью чуть менее 10%.

Перспективы

В 2021-2024 годах Аэрофлот активно восстанавливал операционные показатели. Но в текущих условиях, вероятно, уже достигнут некоторый предел, и в 2025 году показатели стабилизировались. Также менеджмент недавно заявлял, что и в 2026 году не ожидается сильный рост пассажиропотока, он планируется на уровне 2025 года.

Дальнейший рост будет возможен при увеличении числа самолетов и расширении сети. Также большим позитивом может стать снятие международных ограничений.

Вообще в РФ сейчас идёт активная программа по импортозамещению в самолётостроении, согласно которой к 2030 году российский авиапром должен нарастить долю отечественных лайнеров с нынешних 33% до 81%. Всего до 2030 г. запланированы поставки 1036 самолетов. Из них 494 с вместимостью более ста человек.

У Аэрофлота есть стратегия 2030, которая включает ввод в эксплуатацию 339 отечественных ВС. Всего к 2030 году планируется, что парк составит 500 самолётов. При этом доля иностранных судов будет постепенно снижаться до 30%.

Основные цели стратегии 2030:

рост пассажиропотока до 65 млн (+18% к текущим значениям),

рост доли Группы в общем объеме рынка до 50% (+8 пп),

развитие внутренних компетенций по полному техобслуживанию ВС,

развитие транспортных связей (новые региональные базы),

рост дополнительных доходов от прочих сегментов,

цифровая трансформация и полный переход на отечественное ПО.

Риски.

Усиление санкций. Аэрофлот постепенно восстанавливает международные перевозки, но новые санкции могут существенно осложнить этот процесс.

Импортные комплектующие. Сейчас авиакомпании в целом выстроили новые логистические цепочки. Но по некоторым запчастям дефицит сохраняется.

Аварии и теракты. Хотя, безопасность – ключевой и безусловный приоритет Группы Аэрофлот, но нельзя исключать вероятность негативных событий.

Большой объем валютного лизинга. Правда, в июле 2024 года Аэрофлот вернул программу хэджирования валютного риска.

Доп эмиссии. За последние три года было проведено две доп эмиссии: в 2020г. компания привлекла 80 млрд, а в 2022г. еще 52,5 млрд. В результате этого количество акций увеличилось в 3,5 раза, а доля государства выросла с 51,1% до 73,8%. Очевидно, что в случае негативного развития событий, есть высокая вероятность новых доп эмиссий.

Срыв стратегии. Уже были новости о просрочке в производстве новых отечественных самолетов.

Регулируемость тарифов.

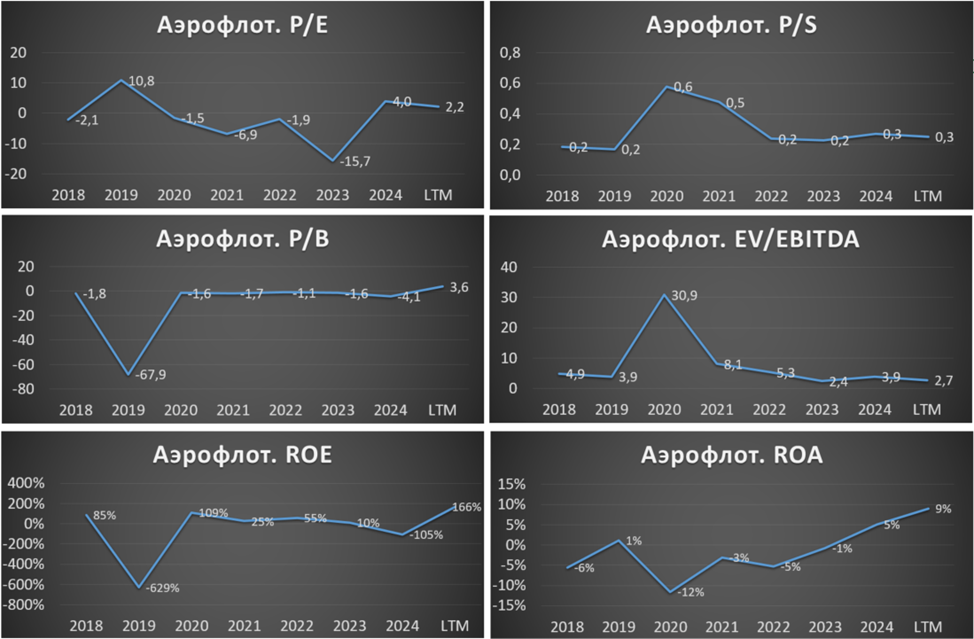

Мультипликаторы

Из-за сильных результатов за 9М 2025, текущие мультипликаторы довольно низкие:

Капитализация = 225 млрд (цена акции = 56,7 ₽);

EV/EBITDA = 2,7;

P/E = 2,2; P/S = 0,2; P/B = 3,6;

P/E скорр = 5,5;

Рентабельность по EBITDA = 31%; ROA = 9%.

Выводы

Группа «Аэрофлот» — крупнейшая авиационная группа РФ. 73,8% акций принадлежит государству.

Рост операционных результатов по итогам 2025 года остановился.

Финансовые результаты за 9М 2025 лучше г/г. Но рост ЧП во многом за счет не денежных факторов. А ЧП скорр упала в 2 раза г/г. Из-за роста капекса, FCF последние 2 квартала отрицательный.

Финансовое положение нормальное. Капитал вышел в положительную зону.

Ориентировочная дивидендная доходность за 2025 год чуть менее 10%.

У компании есть стратегия 2030. Согласно которой 70% ВС станут отечественными, а пассажиропоток вырастет на 18%.

Риски связаны с санкциями, авариями, девальвацией, новыми доп эмиссиями.

Мультипликаторы низкие. Расчетная справедливая цена акции 66₽.

Мои сделки

В июне 2024 года я на локальных максимумах закрыл позицию по Аэрофлоту с неплохой прибылью. На текущий момент у меня нет акций этой компании в портфеле, но есть облигации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба