Главное

Банки начали снижать депозитные ставки в ожидании смягчения политики ЦБ.

На фоне снижения привлекательности вкладов ценные бумаги становятся все более значимой альтернативой для получения дохода.

Для долгосрочных инвесторов инвестиции в облигации и акции дают возможность зафиксировать доходность и заработать на переоценке в случае снижения «ключа».

В 2025 году вклад в банке оказался доходнее, чем инвестиции в акции. Будет ли в 2026 году иначе? И если не депозиты, то что? Какие стратегии могут быть выгодны в условиях меняющегося рынка? Finam.ru задал эти вопросы экспертам.

Как изменятся доходности в 2026 году?

В 2025 году вклады в банках принесли большую доходность, чем российские акции: средняя ставка депозита составила 15,2% при официальной годовой инфляции в 5,59% (ожидаемая - 13,7%), в то время как индекс МосБиржи по итогам года упал на 4%. Будет ли в 2026 году иначе?

Ситуация на рынке в начале 2026 года указывает на постепенный разворот тренда. Несмотря на то, что период высоких ставок затянулся, классические банковские продукты начинают терять свое безусловное преимущество. Основная причина — опережающее снижение ставок по вкладам крупнейшими банками в ожидании смягчения политики ЦБ.

«Прогноз средней ключевой ставки на 2026 год пересмотрен вверх до 13-15%, что отражает необходимость более продолжительного периода жесткой денежно-кредитной политики для нивелирования вторичных эффектов от разовых проинфляционных факторов в конце 2025 – начале 2026 года», - сказано в октябрьском комментарии к среднесрочному прогнозу Банка России. Тот же прогноз предполагает снижение инфляции до 5,3-6,3% в среднем за год. Ближайшее заседание ЦБ пройдет 13 февраля, рынок ожидает снижения ставки на 0,5 п.п., тогда же будет опубликован новый среднесрочный прогноз. Однако большинство крупных банков уже понизили проценты по вкладам.

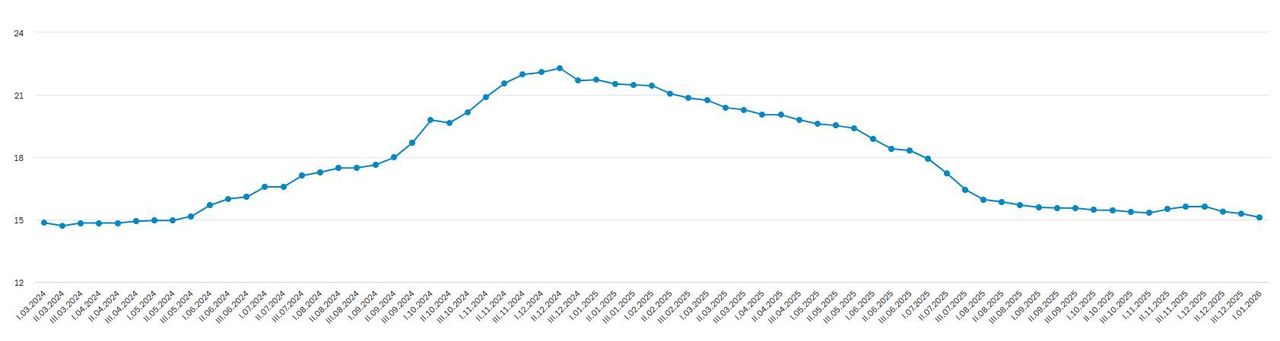

По данным маркетплейса «Финуслуги», в топ-20 банков средняя ставка по трехмесячному депозиту составляет 14,86% годовых, что соответствует уровню июля 2024 года, а средняя ставка по трехлетнему вкладу —10,63%. Крупнейший российский банк — «Сбербанк» с 21 января 2026 года уменьшил максимальную ставку по вкладу «Лучший %» до 15% годовых на 4-месячный срок.

Диаграмма изменения максимальной процентной ставки за 2024-2025 гг

Депозиты, не защищающие сбережения от инфляционного обесценения, теряют привлекательность для вкладчиков. Однако пока ставка депозита выше фактической и ожидаемой инфляции, на ценные бумаги будет приходиться сравнительно небольшая часть сбережений населения. «На начало 2025 года вложения населения в облигации и котируемые акции составляли около 21% от средств, размещенных в депозиты и наличную валюту. Однако этот показатель постепенно растет (в начале 2020 года он был почти вдвое меньше), и, соответственно, увеличивается потенциальная значимость канала благосостояния для российской экономики», - констатировал ЦБ в «Основных направлениях единой государственной денежно-кредитной политики на 2026 год и период 2027 и 2028 годов». При этом, на начало 2025 года депозиты населения составляли 30% ВВП.

Но и в условиях высокой ключевой ставки и привлекательных депозитов инвестирование в акции и облигации имеет свои стратегические преимущества. Покупка долгосрочных облигаций позволяет зафиксировать двузначную доходность на несколько лет вперед, а в перспективе возможного снижения ставки — заработать и на переоценке самих бумаг. Высокая ставка нередко снижает рыночные оценки акций, открывая долгосрочным инвесторам окно для покупки ценных бумаг по привлекательным мультипликаторам. Кроме того, дивиденды многих российских компаний начинают конкурировать с доходностью вкладов, а вложения в облигации с плавающим купоном (флоатеры) позволяют защитить капитал от обесценивания. Дополнительную выгоду дают налоговые льготы при инвестировании через ИИС, что увеличивает итоговую доходность частных инвесторов.

Вклады или акции

Фондовый рынок в 2026 году останется перспективным инструментом для тех, кто готов к долгосрочному планированию и не исключает быстрых изменений в геополитике, считают опрошенные Finam.ru аналитики.

По оценке аналитиков ПСБ, динамика рынка акций в этом году может быть положительной. Базовый сценарий предполагает рост индекса Мосбиржи к концу 2026 года к 3800 пунктам по причине снижения ставок в экономике, оживления экономической активности и ожидания роста корпоративных прибылей.

На этом фоне аналитики ПСБ ожидают новых рекордов по прибыли «Сбербанка» в 2026 году — прогноз по чистой прибыли составляет 1,8 трлн рублей. Целевая цена обыкновенных акций банка на ближайшие 12 месяцев установлена на уровне 420 рублей, что подразумевает потенциал роста около 38%. Рекомендация по акциям — «покупать». Позитивно оцениваются и перспективы «Т-Технологий»: масштабируемость экосистемы компании может обеспечить рост чистой прибыли на 35–38% в 2026 году. Целевая цена на акции — 4500 рублей, потенциал роста — 35%. Рекомендация также — «покупать».

Консервативным инвесторам стоит присмотреться к облигациям. На фоне снижения ключевой ставки в ПСБ считают целесообразным рассмотреть покупку среднесрочных и длинных ОФЗ и надежных корпоративных облигаций (с рейтингом ААА-АА) с фиксированной ставкой. «С учетом роста котировок бумаг вслед за снижением ключевой ставки потенциальная доходность может составить более 25% за год. Для ультраконсервативных инвесторов можно предложить инвестиции во флоатеры – облигации с плавающей ставкой: потенциальная доходность может составить 15-16%», - комментируют аналитики.

Вклады выигрывают краткосрочно, а акции и облигации — на длинном горизонте, считает Игорь Соколов, аналитик «Алор Брокер». «Еcли сравнивать доходность банковских вкладов и портфеля акций, то на коротком (2-3 года) отрезке депозит всегда «побеждает». На горизонте 10 и более лет акции почти всегда оказываются доходнее, особенно дивидендные, но управление портфелем требует знаний, навыков и терпения, которые не свойственны обычному вкладчику. В 2026 году высока вероятность, что геополитическая ситуация внезапно переменится к лучшему, поэтому рекомендация — бумаги держать. Если будет подписано некое мирное соглашение, то рынки отреагируют мгновенно, и угнаться за ценой будет невозможно, в «стакане» просто может не быть продавцов какое-то время», - комментирует Соколов.

Аналитик напомнил, что какие-нибудь 10 лет назад на рынке на ключевую ставку особо не ориентировались и ее значением не интересовались. «Какой бы ни была ставка, для стоимостного инвестора всегда остаются недооцененные небольшие компании, способные показать рост при любой ставке, потому что, например, являются монополистами в своем регионе, как некоторые энергосбыты или сети. Сейчас ставка 16%, и в течение 2026 года ожидаем ее снижения до 13%», - отмечает Соколов.

Консервативным инвесторам аналитик «Алор Брокера» рекомендует вложиться в фонды облигаций с ежемесячными выплатами, или собрать самим «лесенку» из 30-50 облигаций, управлять этим портфелем. «К слову, купить облигации банка, как правило, настолько же рискованно, как и положить в него вклад, но прибыльнее на 1-2 процентных пункта», - комментирует Соколов.

Продвинутые инвесторы могут рассмотреть возможность покупки ОФЗ и облигаций ведущих российских эмитентов с фиксированным купоном, которые часто предлагают более высокую по сравнению с вкладами доходность, особенно на длительный срок, и должны будут выиграть от дальнейшего смягчения монетарной политики в стране, согласен Игорь Додонов, аналитик ФГ «Финам». Он ожидает, что к концу года ключевая ставка опустится в район 12-13%.

Недооцененными остаются акции самих банков, что сохраняет к ним интерес инвесторов на фоне ожидаемых дивидендов.

«Делать прогнозы по банковскому сектору на 2026 год пока сложно, учитывая большое число факторов неопределенности. Я рассчитываю, что российская экономика сможет избежать рецессии, хотя темпы экономического роста в стране, по всей видимости, останутся весьма сдержанными и составят 1-1,5%. При этом Банк России, вероятно, продолжит смягчение монетарной политики. В связи с этим я ожидаю определенного ускорения кредитования в стране, прежде всего в розничном сегменте, где темпы прироста портфеля могут увеличиться до 7-8% с прогнозных 1-4% по итогам 2025 г. При этом я ожидаю стабилизации общего показателя чистой процентной маржи, а также снижения стоимости риска в розничном портфеле (при относительно стабильной величине в корпоративном портфеле) и ослабления давления на качество активов банков. Между тем сдерживающим фактором для увеличения финансового результата останется достаточно быстрый рост операционных расходов. Как результат, по моей предварительной оценке, чистая прибыль банковского сектора РФ в следующем году составит весьма внушительные 3,4-3,6 трлн руб., хотя и не достигнет рекордного уровня 2024 г. На таком фоне я ожидаю сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям», - комментирует Додонов.

По оценке аналитика «Финама», главным плательщиком дивидендов в банковском секторе в этом году останется «Сбер». «По итогам 2025 года ведущий банк страны, я ожидаю, направит на дивиденды 50% прошлогодней чистой прибыли, или 37,2 руб. на АО и АП, с неплохой доходностью в районе 12%», - полагает Додонов. Он также рассчитывает, что ВТБ сможет достаточно укрепить капитальную позицию, чтобы продолжить дивидендные выплаты. «Правда, коэффициент выплат может снизиться с 50% до 25% от чистой прибыли, о чем в прошлом месяце говорил менеджмент банка. В таком случае размер дивиденда может составить 9,3 руб. на обыкновенную акцию, с доходностью немного ниже 13%. Кроме того, небольшие, но стабильные дивиденды, скорее всего, продолжат платить «Т-Технологии», - считает аналитик «Финама».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба