Мы повышаем целевую цену по паям фонда Aberdeen Standard Physical Palladium Shares (PALL) до $180

Краткое описание инструмента

Aberdeen Standard Physical Palladium Shares ETF — инвестиционная цель этого биржевого фонда состоит в том, чтобы его акции отражали изменение цены палладия за вычетом расходов на деятельность фонда.

Фонд Aberdeen Standard Physical Palladium Shares является единственным чисто палладиевым ETF на рынке США. Торгуется на Нью-Йоркской фондовой бирже под тикером PALL.

Акции фонда PALL предназначены для инвесторов, которым нужен экономичный и удобный способ инвестировать в физический палладий, поскольку чистых добытчиков палладия не существует.

Наша предыдущая целевая цена данного фонда ($135) была достигнута осенью прошлого года.

Палладий — это промышленный металл, один из самых редких среди благородных металлов: его запасы в 15 раз меньше запасов платины в мире и в 30 раз меньше, чем золота.

Палладий — «металл чистых технологий». Его главная полезная особенность — быть катализатором (ускорителем химических реакций) и селективным проводником. От чистого воздуха на дорогах до компактных гаджетов и водородного будущего — везде можно найти след этого стратегически важного металла.

Ниже приведена структура глобального потребления палладия.

Детализация отраслей применения палладия

Эти данные указывают на доминирование автопрома в части потребления палладия. Однако в последнее время растет роль этого металла в водородной энергетике и электронике.

• Из палладия делают катализаторы для нефтехимии (крекинг, очистка) и ключевой элемент для водородной экономики. Дело в том, что палладий идеально избирательно пропускает через себя водород (высокая диффузионная проницаемость). Его используют для сверхтонкой очистки водорода и в мембранах для его получения водорода. В нефтехимии палладий ускоряет процессы переработки нефти и получения чистых продуктов.

• В электронике палладий участвует в изготовлении многослойных керамических конденсаторов (MLCC), компонентов контактов, покрытий. Без палладия ваш смартфон, ноутбук, умные часы или современный автомобиль не смогли бы быть такими компактными и мощными.

• Каталитические нейтрализаторы (автокаты) для бензиновых и гибридных автомобилей делаются исключительно с применением платиноидов. Палладий (часто вместе с платиной и родием) в сотах автоката ускоряет химические реакции, превращая ядовитые выхлопные газы (CO, NOx, CH) в безопасные (N₂, CO₂, H₂O).

Динамика цен на палладий в значительно большей степени зависит именно от состояния мировой автомобильной промышленности, поскольку она формирует около 80% всего спроса на палладий. Поэтому палладий, хоть и является драгоценным металлом, больше относится к промышленным, цены на него наиболее чутко реагируют на общее состояние мировой экономики.

Ситуация в отрасли

В первой половине 2025 г. все драгметаллы и платиноиды показывали сильный ценовой рост. Что касается палладия, то здесь наиболее значительную роль сыграли два фактора: 1) ограниченное предложение металла на рынке; 2) изменение отношения в Европе к автомобилям с ДВС.

Фундаментальная картина поменялась в первой половине 2025 г., когда прогнозы по росту продаж электромобилей ухудшились на фоне снижения мер господдержки. При этом спрос на авто с ДВС в США и Европе по-прежнему высокий, что формирует дополнительный спрос на платину и палладий.

Вторая волна повышения цен на палладий и платину имела место в декабре 2025 г. Именно в то время в Европе произошло изменение отношения к перспективам продаж автомобилей с ДВС. Европейская комиссия смягчила запрет на их продажу с 2035 г. Вместо полного запрета (100%-е сокращение выбросов CO2) ввели целевой показатель 90%, разрешив гибриды и ДВС с компенсацией (биотопливо, низкоуглеродная сталь ЕС). Это поддержало производство бензиновых моторов, где палладий доминирует в автокатализаторах, что и привело к росту ожиданий повышения спроса и позитивно повлияло на стоимость палладия.

Текущую ситуацию на рынке драгметаллов эксперты учебного центра «Финам» регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Катализаторы выхлопных газов в автомобилях дают доминирующую долю мирового спроса на палладий, составляя около 80–82% от общего объема спроса. В последние годы этот сектор поглощает 240 из 290 тонн ежегодного спроса (первичный + переработка). Ниже ключевые данные по доле и тенденциям.

Доля по годам:

Автокатализаторы для бензиновых и гибридных ДВС требуют в изготовлении палладия, как наиболее эффективного катализатора для нейтрализации CO2, NOx и углеводородов. Замещение палладия платиной (+877 тыс. унций в 2025 г.) и рост EV снижают долю, но выпуск авто (+6% в 2025 г.) поддерживает спрос.

Несмотря на долгосрочную стратегию отказа от ДВС, в 2024–2025 гг. в Европе наметился спад интереса к чистым электромобилям (BEV) из-за дороговизны и отмены субсидий.

При этом вместо чистых электромобилей европейцы стали чаще покупать гибриды (PHEV/HEV). Для палладия это позитивный сигнал, так как в гибридах катализаторы все еще необходимы, а иногда они содержат даже больше металла из-за специфики работы холодного двигателя. Это удерживает спрос и цену на палладий.

Фундаментальные факторы влияния

Прирост выпуска автомобилей в мире в 2025 г. составил около +6% (до 95 млн), включая +2% прироста автомобилей с ДВС и гибридные авто с палладием. Баланс на рынке палладия в 2025 г. сдвинулся в сторону роста спроса при ограниченном предложении.

Первичное производство

Первичное предложение палладия в 2025 г. сократилось на 6% по сравнению с предыдущим периодом, достигнув уровня около 6–6,5 млн унций, а в начале 2026 г. снижение замедлилось, но осталось отрицательным (на 2–3%). Основные причины — технические проблемы в ЮАР (недоинвестирование шахт), падение добычи на 50% на руднике Stillwater в США и закрытие Impala Canada; Россия («Норникель», 40% мировой добычи) сохранила стабильные объемы, но общее предложение упало на 200 тыс. унций.

Переработка (вторичное предложение)

Переработка выросла в 2025 г. на 5% (до ~2,5–3 млн унций) за счет утилизации старых катализаторов, но в начале 2026-го темпы замедлились из-за исчерпания запасов и высоких лизинговых ставок (12–20%). Общее вторичное предложение покрывает ~30% спроса, но не компенсирует первичный спад, приводя к дефициту 0,1–0,2 млн унций без инвестиций.

К январю 2026 г. общее предложение (первичное + переработка) составило ~9–9,5 млн унций при спросе 8,78–9 млн унций. Это означает, что рынок палладия к январю 2026 г. находился в близком к балансу состоянии, без учета инвестиционного спроса. Дефицит на рынке возник в основном после прихода сюда спекулятивного/инвестиционного капитала, который «Норникель» оценивает в 0,1–0,2 млн унций дополнительно. WPIC прогнозирует переход рынка платины от дефицита к профициту в 2026 г., с накоплением до 689 тыс. унций к 2029-му, хотя начало этого года остается напряженным из-за сохраняющегося дисбаланса спроса и предложения.

Спрос на палладий по отраслям

К началу 2026 г. основным потребителем палладия является автомобильная промышленность, которая совокупно потребляла около 7,08 млн унций в 2025 г. В 2026-м ожидается, что общий спрос там может вырасти до 7,3 млн унций. Промышленный сектор (электроника, химия и т. д.) потреблял около 1500 тыс. унций, рост спроса в 2026 г. может составить около 5–7%.

Ювелирная промышленность потребляет около 300–400 тыс. унций. На сектор инвестиций приходится около 200–400 тыс. унций — он может значительно меняться в зависимости от ценовой конъюнктуры рынка.

Прогноз на 2026 г.

Компания «НорНикель» прогнозирует дефицит палладия на мировом рынке на уровне 0,1 млн унций без учета инвестиционного спроса, с возможным расширением до 0,2–0,3 млн унций при росте автопроизводства и спроса на катализаторы. Это обусловлено ограниченным ростом добычи (на 1–2%) при спросе, растущем на 2–3% за счет роста продаж авто с ДВС и спроса в Китае.

WPIC и другие отраслевые аналитики видят риск перехода к балансу или небольшому профициту на рынке палладия к концу 2026 г. (до 0,1–0,7 млн унций), если инвестиционный спрос ослабнет. Но в начале 2026-го рынок, вероятно, будет дефицитным из-за вторичной переработки и геополитики. Metals Focus подтверждает ожидания дефицита в объеме около 0,3 млн унций при сохранении прежних трендов.

Мы полагаем, что факторы роста цен на палладий отчасти компенсируются факторами в пользу сохранения цен стабильными. Полагаем, что без ценового ралли в основных драгметаллах цена на палладий в 2026 г. была бы на более низких ценовых уровнях. Коэффициенты корреляции между ценами основных драгоценных металлов (золото, серебро, платина) и палладием в среднесрочной перспективе (обычно 1–3 года), как правило, находятся в следующих диапазонах:

Как видим, палладий и платина, оба платиноиды, показывают наиболее тесную связь. Золото и серебро больше зависят от инвестиционного спроса и денежно-кредитной политики. Корреляция между этими металлами может меняться в зависимости от рыночных условий (например, в период кризисов она обычно усиливается). Поскольку в конце 2025 г. и начале 2026 г. цены на золото и серебро активно двигались вверх, это отчасти приподнимало и котировки платины и палладия. Но два последних металла наиболее сильно зависят от промышленного спроса, поэтому спекулятивные покупки здесь ощутимо меньше, чем в золоте и серебре.

Вывод

Мы видим, что большинство из перечисленных факторов и прогнозов не указывают на сильный фундаментальный рост цен на палладий в среднесрочной перспективе. Хотя есть и ряд факторов, которые могут временно толкать цены вверх, к тем максимальным уровням, которые были показаны за последний год: $1970/унц.

Вышеуказанный анализ ситуации на рынке палладия можно применить для динамики паев биржевого фонда Aberdeen Standard Physical Palladium Shares (PALL), поскольку PALL инвестирует в физический палладий или фьючерсы на него и цена паев фонда напрямую связана с рыночной ценой палладия. Поэтому PALL позволяет инвесторам получать экспозицию к палладию без необходимости физического хранения металла.

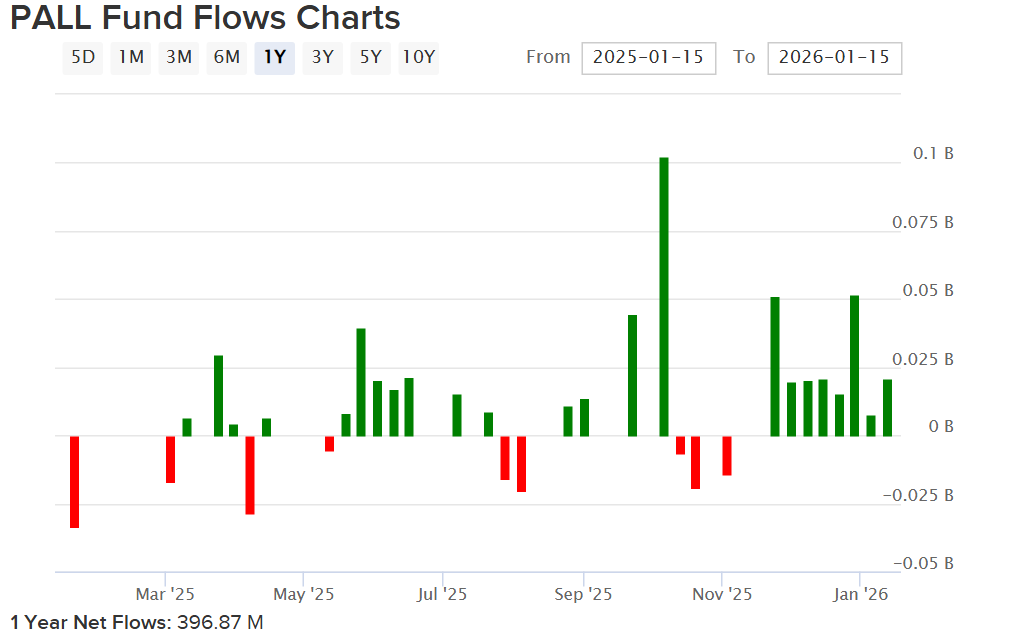

Анализируя потоки денежных средств в биржевой фонд PALL, мы видим, что за последний год наиболее значительный приток был отмечен зимой 2025 г., когда котировки паев фонда были в районе годовых максимумов. Общий объем притока средств в данный фонд за последний год составил почти $397 млн. То есть инвесторы остаются позитивно настроенными по отношению к вложениям в палладий и не спешат фиксировать прибыль.

Техническая картина паев фонда PALL

На приведенном ниже недельном графике видно, что стабильно низкие цены на паи PALL развернулись наверх осенью — зимой 2025 г. С сильного уровня поддержки на $80 котировки паев фонда осенью достигли сопротивления на $120 и затем в конце 2025 г. быстро сделали движение вверх как раз на величину прежнего торгового канала ($60). В итоге цена паев ожидаемо достигла отметки $180, где дальнейший рост пока остановился. Мы полагаем, что если цены на золото и серебро в перспективе 2026 г. сохранят умеренный рост, то и цена на палладий также останется на повышенных уровнях в районе $150–180.

Исходя из вышеизложенного, мы повышаем целевую цену по паям фонда PALL до $180, что при текущей цене $165 дает потенциал роста около 9% на ближайшие 12 месяцев и соответствует рекомендации «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба