Мы повышаем целевую цену для ОГК-2 на 12 месяцев до 0,16 руб./акц. и оставляем «Негативный» взгляд. Осенью ОГК-2 неожиданно выплатила дивиденды за 2024 г. (в прошлом году компания не платила). Факт выплаты радует, однако в 2026 г. компания вряд ли продолжит распределять дивиденды. Мы считаем, что после окончания высоких платежей за мощность результаты ОГК-2 в 2025 г. должны были ухудшиться. Отсутствие раскрытия мешает проверять наши предположения и оценки.

Мы полагаем, что без значимых мер по оптимизации издержек, компания, скорее всего, потеряла весомую часть своей операционной прибыли в 2025 г. по сравнению с предыдущим годом. Поэтому считаем ОГК-2 относительно рискованной бумагой.

Мы считаем, что ОГК-2 может закончить 2025 г. с убытком. Однако отсутствие промежуточных финансовых результатов не позволяет нам с уверенностью это утверждать.

Взгляд на компанию

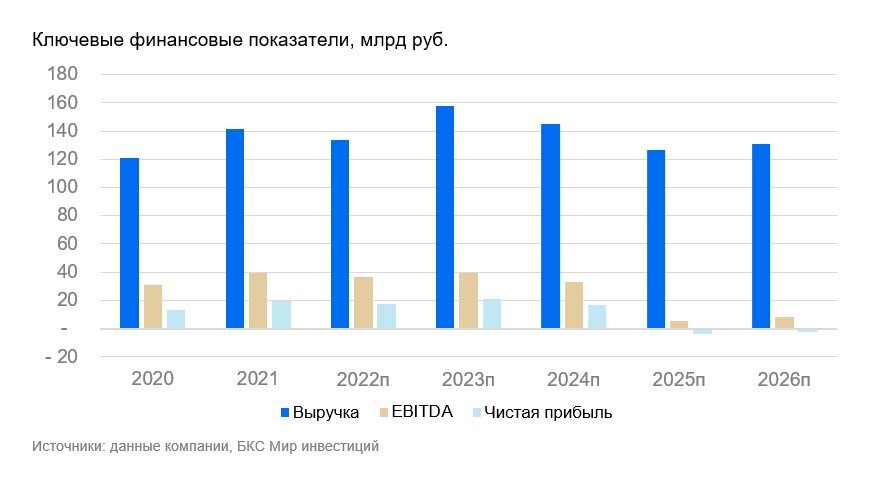

Сохраняем «Негативный» взгляд. ОГК-2 может чувствовать себя лучше, чем мы предполагаем, благодаря более высоким платежам по проектам модернизации блоков. Без раскрытия отчетности мы не можем оперативно отслеживать изменения. В 2025 г. ОГК-2 могла лишиться около 70% EBITDA из-за окончания высоких выплат по новым мощностям.

Драйверы роста

Индексация цен на газ — рост цены на электроэнергию. Рост цены на электроэнергию может приводить к увеличению маржинальности, если вдруг цена ускорит рост. Пока цены на электроэнергию растут несколько медленнее, чем на топливо, — негативно для маржинальности в III и IV квартале 2025 г.

Сокращение операционных издержек и капзатрат. Для ОГК-2 крайне важно сокращать подконтрольные издержки — это позволит несколько стабилизировать ее финансовое положение.

Дальнейшие дивиденды под вопросом. Мы считаем, что дивиденды ОГК-2 в дальнейшей перспективе под большим вопросом, хотя выплата за 2024 г. стала приятным сюрпризом. В случае стабилизации ситуации дивидендные выплаты были бы катализатором.

Ключевые риски

Корпоративное управление, рост капзатрат. Вероятность роста капзатрат, на наш взгляд, незначительная, но полностью ее исключить нельзя. Слияния и поглощения также могут нести риски корпоративного управления.

Основные изменения

Прогнозы обновлены. Мы обновили прогнозы на 2026 г. в связи с принятием решения повысить выплаты за мощность КОМ с 1 октября 2025 г. Рост выручки позволил поднять целевую цену акций ОГК-2 до 0,16 руб./акц.

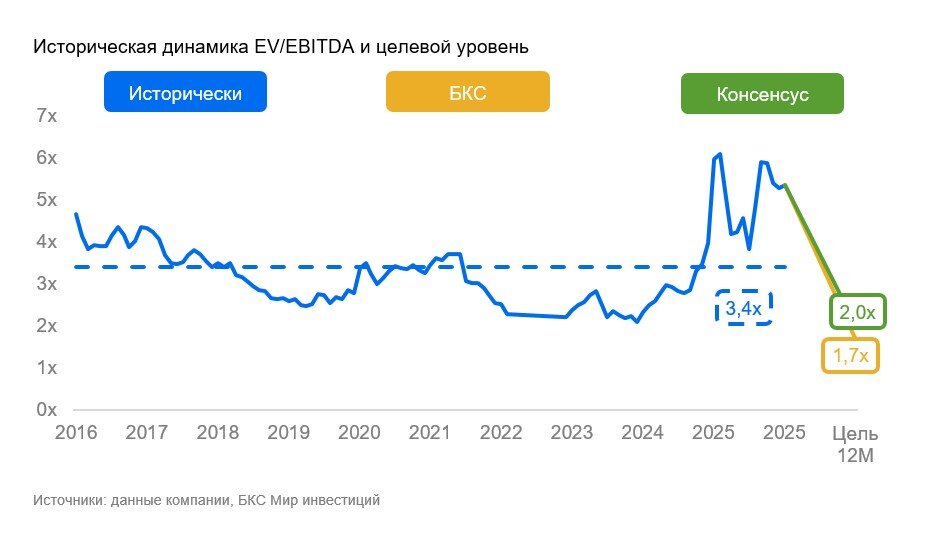

Для оценки ОГК-2 мы используем метод дисконтирования денежных потоков: средневзвешенная стоимость капитала 19,6%. Целевая цена на 12 месяцев — 0,16 руб. за акцию. Бизнес ОГК-2 подвержен разным рискам, в том числе финансового характера. Дальнейшая дивидендная история (да и прибыль компании) под вопросом и будет зависеть в том числе от мер по сокращению издержек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба