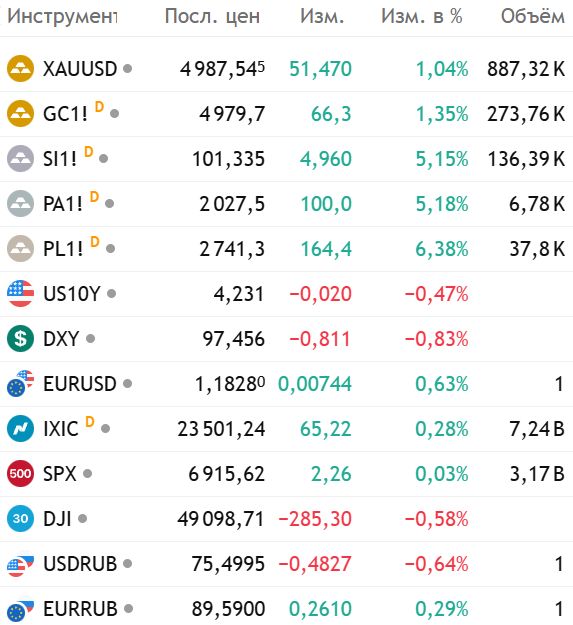

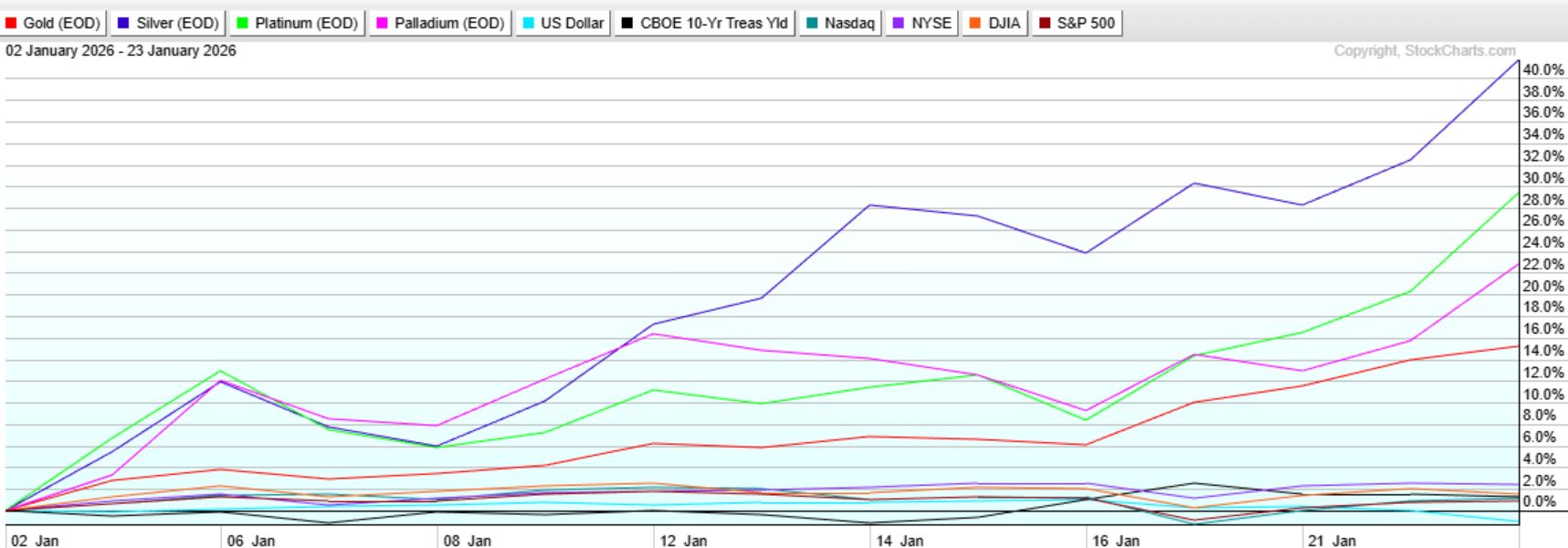

На прошедшей неделе февральские фьючерсы на #золото на COMEX закрылись на отметке $ 4979,90, подорожав за неделю на $ 384,50 за унцию, или на 8,37%. Акции золотодобывающих компаний, согласно индексу NYSE Arca Gold Miners Index, завершили неделю ростом на 10,32%. Индекс S&P/TSX Venture Index вырос на 5,51%. Индекс Bloomberg Commodity Total Return Index достиг рекордного закрытия недели, показав рост более чем на 4% и продемонстрировав самый сильный трёхнедельный рост почти за четыре года. В этом месяце индекс вырос на 8,3%, а за последний год — на 19,5%, что в целом соответствует показателям индекса MSCI All World Index, при этом он уверенно опережает основные американские фондовые индексы.

Остальные основные драгоценные металлы (ДМ) также подорожали: #серебро на COMEX выросло за неделю на 11,84%, #палладий на NYMEX – на 9,96%, #платина — на 17%. Золото продолжает демонстрировать относительную силу по отношению к биткоину, растёт вместе с серебром, металлами платиновой группы (#PGM) и акциями добывающих компаний, поскольку капитал устремляется к проверенным активам-убежищам, в то время как биткоин остаётся в пределах диапазона около $ 90 тыс. Это расхождение подтверждает роль золота как предпочтительного средства хеджирования в условиях макроэкономической неопределённости, поскольку ликвидность, историческая ценность и физическая редкость ценятся выше, чем концепции «цифрового золота».

Уолл-стрит завершила торговую неделю снижением, хотя акции восстановились после внутринедельных минимумов, последовавших за периодом волатильности, отмеченным повышенной геополитической неопределённостью. Рынки анализировали постоянный поток отчётов о прибылях, в то время как спрос на активы-убежища продолжал поддерживать ДМ. Геополитические события вышли на первый план после того, как президент Дональд Трамп подтвердил свой интерес к Гренландии во время выступления на Всемирном экономическом форуме в Давосе, Швейцария. Трамп заявил, что намерен начать переговоры «немедленно» о контроле над территорией, что усилило общую глобальную неопределённость, которая негативно повлияла на настроения инвесторов.

За неделю индекс SP500 снизился на -0,4%, в то время как высокотехнологичный индекс Nasdaq Composite упал на -0,1%, а индекс Dow Jones, включающий акции крупных компаний, снизился на -0,5%. Тем временем золото продолжило свой рост, приблизившись к отметке в $ 5000 за унцию, поскольку инвесторы искали убежище на фоне растущей геополитической напряжённости и возобновившихся опасений по поводу независимости Федеральной резервной системы. Золото попыталось штурмовать важный уровень $ 5000, а серебро пробило $ 100 за унцию. С начала этого года ДМ показали наилучшую доходность по сравнению с другими активами.

Предварительные данные по индексу менеджеров по закупкам (PMI) за январь для еврозоны показали небольшое расхождение в динамике: темпы роста в сфере услуг замедлились, а в обрабатывающей промышленности улучшились после низких показателей. Предварительный индекс PMI в сфере услуг снизился до 51,9, что указывает на замедление роста, в то время как предварительный индекс PMI в обрабатывающей промышленности вырос примерно до 49,4, сигнализируя о стабилизации производственной активности после затяжного спада. Предварительный сводный индекс PMI остался около 51,5, что свидетельствует об умеренном росте в начале года.

Главным экономическим событием на следующей неделе станет заседание FOMC ФРС по денежно-кредитной политике, однако рынки не ожидают корректировки процентных ставок до июня. Тем не менее, инвесторы будут внимательно следить за любыми признаками разногласий при голосовании и за любыми проявлениями неповиновения во время пресс-конференции Пауэлла.

В понедельник рынки получат данные по заказам на поставку товаров длительного пользования из США за ноябрь, а во вторник утром будут опубликованы данные по индексу потребительского доверия в США. В среду новости будут в основном касаться центральных банков: утром будет объявлено решение Банка Канады по денежно-кредитной политике, а во второй половине дня — решение ФРС. Затем в четверг трейдеры будут следить за еженедельными данными по заявкам на пособие по безработице, а неделя завершится в пятницу утром публикацией индекса цен производителей США за декабрь.

Золото

Как отмечает Фрэнк Холмс, CEO компании US Global Investors, Inc., резкий рост цен на золото является результатом одновременного совпадения множества благоприятных факторов, включая монетарные, фискальные, геополитические и даже психологические. «Во-первых, у нас безудержные государственные расходы и стремительно растущий государственный долг. США, по прогнозам, в ближайшие несколько лет столкнутся с триллионными новыми дефицитами, а при уровне долга, приближающемся к 125% ВВП, правительство не может позволить себе значительно более высокие процентные ставки. Это ставит ФРС в затруднительное положение. Повышение ставок может привести к финансовому кризису, а снижение ставок — к еще большему ослаблению доллара, который упал примерно на 10% с начала правления Трампа».

«Я считаю, что одной из самых недооценённых сил, движущих стремительным ростом цен на золото в настоящее время, является растущая обеспокоенность по поводу независимости ФРС. Президент Трамп никогда не скрывал своего недовольства председателем ФРС Джеромом Пауэллом. В этом году это недовольство переросло в нечто более серьёзное и потенциально опасное для доверия к денежно-кредитной политике. В беспрецедентном шаге Министерство юстиции направило ФРС уголовную повестку, направленную против Пауэлла в связи с предполагаемым завышением расходов на реконструкцию здания. Председатель ФРС ответил редким видеообращением, предупредив, что расследование может стать предлогом для принудительного снижения процентных ставок», - пишет Холмс в еженедельном обзоре.

«Это должно вызвать определённые опасения. Смысл независимого центрального банка заключается в обеспечении долгосрочной экономической стабильности, даже когда это политически неудобно. Когда эта независимость подрывается, рынки это замечают, как это происходит сейчас. Чтобы понять, куда ведёт этот путь, достаточно взглянуть на Турцию. В течение последнего десятилетия президент Турции Реджеп Эрдоган систематически подрывал работу центрального банка страны, увольняя глав, отказывавшихся снижать процентные ставки, и заменяя их политическими сторонниками.

Он придерживался неортодоксального убеждения, что инфляцию вызывают более высокие, а не более низкие ставки, — теория, противоречащая многовековой экономической истории. Результат? Инфляция в Турции взлетела выше 80%, лира обвалилась по отношению к доллару, и экономика оказалась на грани катастрофы. Только когда ущерб был нанесён, Эрдоган наконец изменил курс, вернув к власти традиционное руководство и разрешив повышение процентных ставок (до непомерных уровней)», - резюмирует Холмс.

Инерция явно стала частью общей картины, и синдром упущенной выгоды (FOMO) играет заметную роль, поскольку цены продвигаются в неизведанные территории. Тем не менее, было бы ошибкой считать это ралли чисто спекулятивным. Общая макроэкономическая ситуация продолжает благоприятствовать ДМ. Спрос на золото со стороны центральных банков остаётся устойчивым, что усиливает его роль как инструмента диверсификации резервов в условиях, когда доверие к государственной дисциплине становится всё более хрупким из-за постоянных государственных заимствований и отсутствия ясности в отношении долгосрочной устойчивости долговой нагрузки. Доллар, тем временем, ослаб, и на фоне многочисленных геополитических неопределённостей привлекательность ДМ, некоторые из которых находятся в дефиците, сохраняется.

Аналитики Goldman Sachs повысили свой прогноз цен на золото на конец года более чем на 10%, сославшись на растущий спрос со стороны частного сектора, а также на активные покупки со стороны центральных банков и #ETF. Теперь банк прогнозирует цену в $ 5400 за унцию на декабрь 2026 года, по сравнению с $ 4900 ранее, при условии, что частные инвесторы продолжат держать золото в качестве хеджирования от макроэкономических рисков, как отмечают аналитики Даан Струйвен и Лина Томас. В последнем опросе Лондонской ассоциации рынка драгоценных металлов (LBMA) сообщается о оптимистичных прогнозах, достигающих $ 7150 за унцию.

Аналитики CPM Group в четверг дали рекомендацию «Покупать», установив первоначальную целевую цену в $ 5100 до 6 февраля и стоп-лосс на уровне $ 4800. «Наиболее важным фактором может быть сохраняющаяся нестабильная политическая обстановка, которая имеет большой потенциал для ухудшения в ближайшей перспективе», — заявили они. «Ещё одним фактором является динамика на рынках».

Третья причина – большой открытый интерес по фьючерсам на золото с поставкой в ближайший месяц. «В активном февральском фьючерсном контракте на золото на бирже COMEX открытый интерес составляет 24,3 млн унций, поставка по которому наступит через шесть торговых дней [экспирация]», – заявили аналитики. «В ближайшие несколько дней ожидается очень активное перераспределение этих контрактов с февраля на апрель, что может резко подтолкнуть цены на золото к $ 5200 долларам, на короткое время».

В долгосрочной перспективе CPM ожидает, что цены на золото будут расти в ближайшие месяцы и в дальнейшем. «Политические и экономические факторы, побуждающие инвесторов покупать огромные объёмы золота, серебра, платиновых металлов и цветных металлов, вряд ли исчезнут в ближайшее время», — написали они. Однако CPM предупредила, что при таких экстремальных уровнях вероятность резкой коррекции возрастает.

«Даже в контексте такой высокой вероятности повышения цен в течение следующей недели или около того, существует вероятность резкого падения до $ 4500 за унцию или даже ниже, прежде чем это произойдёт», — заявили они. «Именно такой риск побудил CPM временно приостановить действие своих рекомендаций на последние несколько недель».

За прошедшую неделю в золотые ETF поступило $ 5,5 млрд, в основном от североамериканских инвесторов, в то время как европейские инвесторы продолжали сокращать свои позиции в серебряных ETF. По данным BMO, разница между ценами на серебро и платину и фьючерсами (EFP) остаётся отрицательной, что отражает высокий спрос со стороны рынков за пределами США.

Серебро

Цены на серебро выросли на 44% с начала месяца и более чем на 180% с момента начала прорывного ралли во второй половине прошлого года. Серебро добавляет сложности. Хотя оно обладает той же денежной привлекательностью, что и золото, оно также имеет значительную промышленную составляющую. Эта двойная роль может усиливать как восходящий импульс, так и риск снижения. На данный момент сигналы физического спроса остаются устойчивыми, особенно в Китае, где местные фьючерсные цены продолжают превышать лондонские более чем на $ 12 за унцию. Такой разрыв указывает на ограниченную региональную доступность и высокий спрос со стороны конечных потребителей, даже несмотря на резкий рост мировых цен.

Тем не менее, риск снижения спроса нельзя игнорировать, если цены вырастут слишком сильно и слишком быстро — динамика, которая в конечном итоге может способствовать возвращению спроса к золоту. Китайские производители солнечных батарей, которые долгое время боролись с переизбытком предложения и ценовой войной, теперь сталкиваются с новой проблемой. По данным Bloomberg, стоимость серебра, используемого в виде пасты для электрических контактов в солнечных панелях, за последний год выросла более чем в три раза, включая 30-процентный скачок в этом месяце.

Аналитик Нильс Кристенсен в статье на Kitco News пишет: «Хотя серебро ещё может показать некоторый рост, ряд аналитиков отмечают, что повышение цен в конечном итоге может оказать давление на промышленный спрос. Как говорится, лекарством от высоких цен всегда являются еще более высокие цены. Цена в $ 100 на серебро — это захватывающий показатель, и очевидно, что за этим движением стоит сильный импульс, но на этих уровнях инвесторам следует проявить терпение и сопротивляться желанию гнаться за ценами.

В таких условиях серебро может колебаться на 10% за один день с пугающей лёгкостью, и такая волатильность не для слабонервных — или людей со слабым желудком. В какой-то момент и серебро, и золото претерпят коррекцию. Судя по недавней динамике цен, любые коррекции, скорее всего, будут неглубокими и кратковременными, но именно эти моменты, а не эйфорические заголовки, — это возможности, которых инвесторам следует ждать».

Палладий и платина

Лучшим драгоценным металлом недели стала платина, подорожавшая на 17% и достигнув новых рекордных максимумов. Платина становится явным лидером, чему способствуют растущие онлайн-инвестиции и увеличение спроса на физически обеспеченные продукты, поскольку инвесторы стремятся к диверсификации помимо золота на фоне сохраняющейся макроэкономической неопределённости. Ограниченное предложение, сокращение запасов на поверхности земли и двойная роль платины как драгоценного и промышленного металла усиливают её привлекательность как дефицитного, недостаточно изученного актива в металлургическом комплексе 2026 года.

Частично это отражает сохраняющийся позитивный настрой в отношении металлов, испытывающих дефицит предложения в целом, но относительная стоимость, безусловно, также сыграла свою роль. На протяжении большей части последнего десятилетия платина торговалась на исторически низких уровнях по отношению к золоту, несмотря на её дефицит и важное промышленное применение. Соотношение платины и золота (GPR) наглядно демонстрирует ситуацию. В прошлом году за унцию золота можно было купить примерно 3,5 унции платины. Сейчас это соотношение сократилось до 1,82 — всё ещё значительно выше последнего циклического минимума около 1,4, зафиксированного в 2022 году, но тем не менее это существенная корректировка.

В этом смысле платина не «становится золотом»; скорее, её относительная дешевизна в сочетании с ограниченным предложением продолжает поддерживать цены. Однако инвесторам также необходимо учитывать сравнительно низкую ликвидность платины, что делает рынок уязвимым для резких и потенциально глубоких коррекций. Дальнейшее наверстывание упущенного будет зависеть от баланса между притоком инвестиций и промышленным спросом, последний из которых может оказаться под давлением при повышенных ценовых уровнях.

Последние официальные данные показывают, что потребительские расходы в Китае ослабевают: розничные продажи выросли всего на 0,9% в годовом исчислении в декабре 2025 года по сравнению с 1,3% в ноябре. Розничные продажи легковых автомобилей упали более чем на 14% по сравнению с аналогичным периодом прошлого года, что подчёркивает замедление внутреннего спроса на фоне общего экономического давления.

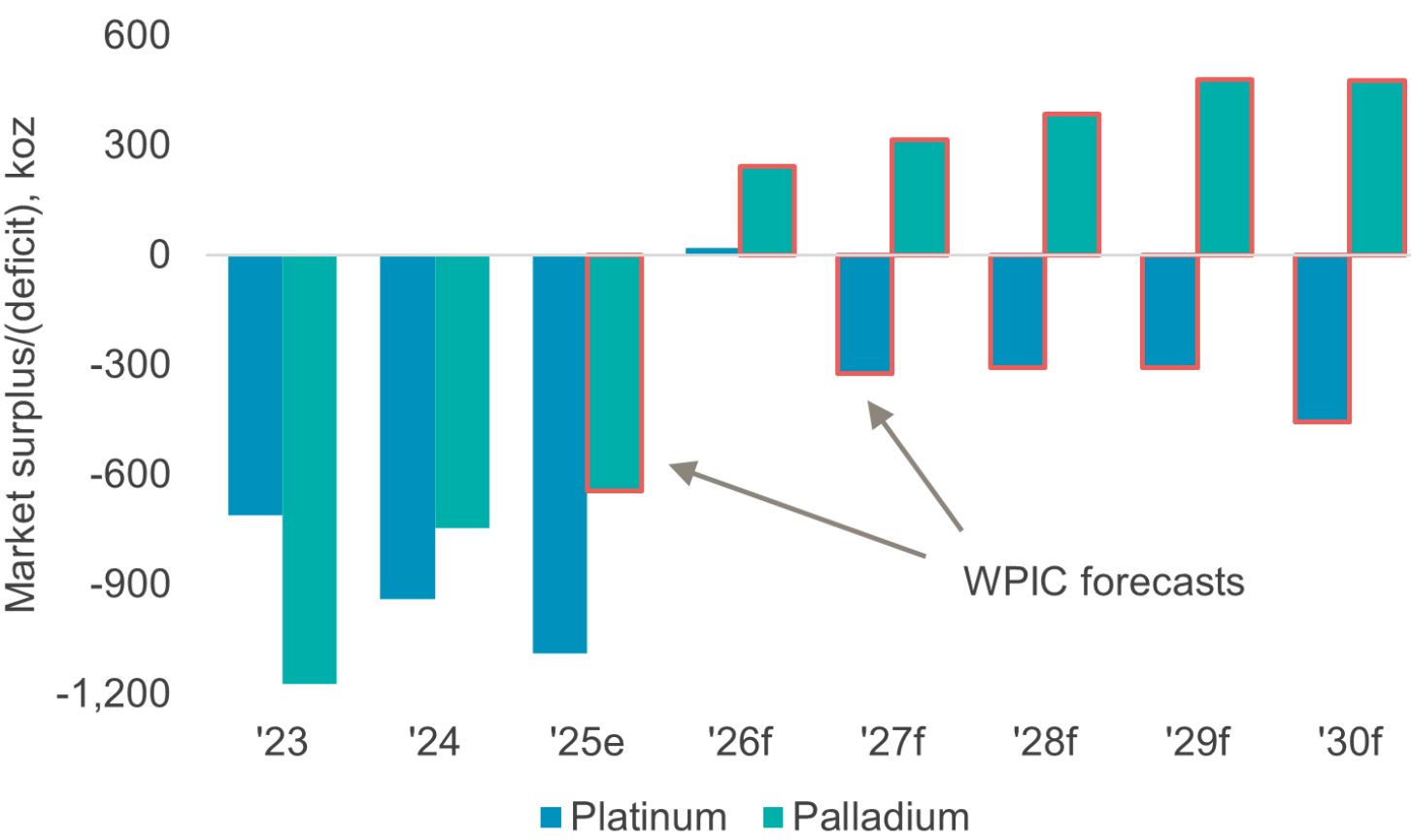

В своем сообщении HSBC отметил, что платина «привлекает спрос инвесторов как более дешёвая альтернатива золоту». «Мы ожидаем, что дефицит производства/потребления увеличится до более чем 1,2 млн унций в 2026 году», — считают аналитики. Однако в обзоре Всемирного совета по инвестициям в платину (WPIC) отмечается, что дефицит платины на рынке в среднем может составить 348 тыс. унций в год в период с 2027 года по 2030 год. В то же время эксперты WPIC считают, что рынок палладия перейдёт в длительный профицит.

«Хотя мы прогнозируем в целом сбалансированный рынок платины в 2026 году, этого недостаточно для восстановления истощённых запасов на поверхности земли. Мы по-прежнему ожидаем, что спрос на палладий будет стремиться к избытку, чему будет способствовать рост предложения переработанного сырья», - отмечается в обзоре. В сочетании с многолетним дефицитом, сократившим надземные запасы платины на 49% с 2022 года, это способствовало значительному росту цен на платину с менее чем $ 1000 в мае 2025 года до почти $ 2700 за унцию в настоящее время.

Повышение цен должно повлиять на спрос на платиновые ювелирные изделия и способствовать использованию палладия для замещения платины в автомобильной промышленности. “Мы прогнозируем, что общее предложение платины увеличится на 0,9% в год в период с 2025 года по 2030 год, чему будет способствовать более высокая вторичная переработка", - подчеркнули эксперты. Более вероятно, что сокращение первичного предложения будет менее значительным, поскольку существуют структурные ограничения на то, “насколько” и “как быстро” горнодобывающие компании могут реагировать на изменения цен. Спрос на платину будет ограничен, снижаясь на 0,7% в год в период с 2025 года по 2030 год.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба