Главное

Компании из сектора электроэнергетики традиционно привлекают инвесторов щедрыми дивидендами

Кейс ОГК-2 может позитивно сказаться на дивидендных перспективах «Мосэнерго»

В ближайшие два года не стоит ждать дивидендов от «РусГидро»

«Дочки» «Россетей» способны выплатить дивиденды с доходностью выше 10% в 2026 году

Российский сектор электроэнергетики в этом году показывает динамику лучше рынка. С начала января отраслевой индекс MOEXEU вырос более чем на 7% при росте основного бенчмарка IMOEX примерно на 1,5%. Одной из причин роста котировок электроэнергетиков выступают дивидендные ожидания.

«Мосэнерго» пробует со второй попытки распределить прибыль между акционерами за 2024 год. На этом фоне инвестсообщество не исключает дивидендов от другой «дочки» «Газпром энергохолдинга» (ГЭХ) – ТГК-1.

Между тем, вчера стало известно о планах «РусГидро» не выплачивать дивиденды в 2026 году, что привело к коррекции в бумагах компании.

Какие электроэнергетики заплатят дивиденды в 2026 году, а какие отложат их до «лучших времен» – в материале Finam.ru.

Ждать ли дивиденды от «дочек» ГЭХ

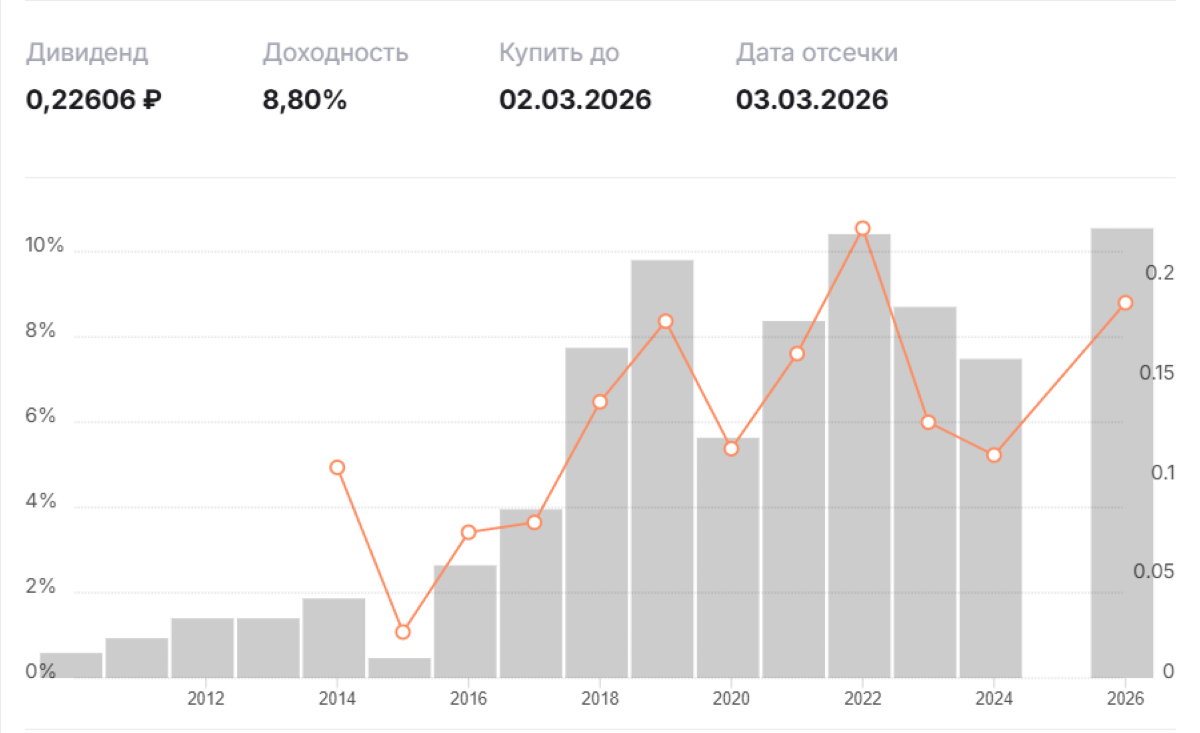

15 января совет директоров «Мосэнерго» повторно рекомендовал дивиденды за 2024 год в размере 0,226 рубля на акцию. Собрание акционеров по этому вопросу состоится 19 февраля. Предыдущую рекомендацию акционеры летом 2025 года не утвердили, так как не было набрано необходимое количество голосов.

В ожидании дивидендов акции «Мосэнерго» с начала года выросли почти на 25%, и по текущим ценам дивидендная доходность достигает 8,8%.

Участники рынка в целом позитивно оценивают перспективы выплат дивидендов «Мосэнерго», вспоминая кейс ОГК-2, акционеры которой так же только со второго раза смогли распределить прибыль за 2024 год. Одной из причин этому называют основного акционера обеих компаний - «Газпром энергохолдинг».

«Полагаю, что на внеочередном собрании акционеры «Мосэнерго» все же утвердят дивиденды за 2024 год. В октябре на ВОСА акционеры утвердили дивиденды ОГК-2 за прошлый год. А ОГК-2 входит в ГЭХ, поэтому вероятность утверждения дивидендов «Мосэнерго» мы оцениваем как высокую», – поделился в беседе с Finam.ru начальник отдела инвестиционного консультирования ИК «Велес Капитал» Дмитрий Сергеев.

Аналогичного мнения придерживается аналитик «Финама» Максим Абрамов. По его словам, сам факт повторного вынесения вопроса на обсуждение акционеров может указывать на уверенность группы собрать необходимое количество голосов. «Тем не менее, это не является гарантией, и риск повторения прошлогоднего сценария формально сохраняется до итогов голосования», – предупредил он.

После планов «Мосэнерго» по дивидендам инвесторы стали оценивать перспективы распределения прибыли ТГК-1, также входящей в ГЭХ. Потенциальное возвращение к этому вопросу уже отразилось на акциях ТГК-1, которые с начала года выросли более чем на 4%.

Напомним, в мае 2025 года совет директоров компании рекомендовал выплатить дивиденды за 2024 год в размере 0,000828802 рубля на акцию, однако на собрании акционеров не было набрано необходимого количества голосов.

Успешное утверждение дивидендов по «Мосэнерго» может стать триггером для повторного рассмотрения вопроса о дивидендах ТГК-1, допускает Абрамов. Однако аналитик все же склоняется к тому, что компания не вернется к вопросу о выплате дивидендов за 2024 год.

«Мы бы оценивали вероятность скорого возвращения ТГК-1 к дивидендам как пониженную, если не появится явного сигнала, что на уровне группы принято решение возобновить выплаты», – заявил эксперт «Финама».

Между тем, начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев полагает, что ТГК-1 может распределить прибыль за 2024 год, но не по стандартной формуле 50% от прибыли, а в меньшем размере.

Напомним, что дивидендная политика ТГК-1 предусматривает выплату дивидендов в целевом размере не менее 50% от чистой прибыли по МСФО либо РСБУ, скорректированной на курсовые разницы, обесценение активов и прочее.

Когда «РусГидро» вернется к дивидендам

«РусГидро» не будет выплачивать дивиденды по итогам 2025 года, заявил вице-премьер России Юрий Трутнев. Он отметил, что средства будут направлены на модернизацию энергомощностей Дальнего Востока.

«Прежде всего надо строить новые мощности и повышать эффективность работы уже имеющихся. Кроме того, нам необходимо улучшить логистику завоза энергоносителей, потому что Дальний Восток огромный, и у нас немного сложно работают системы регулирования», – цитирует «Интерфакс» слова Трутнева.

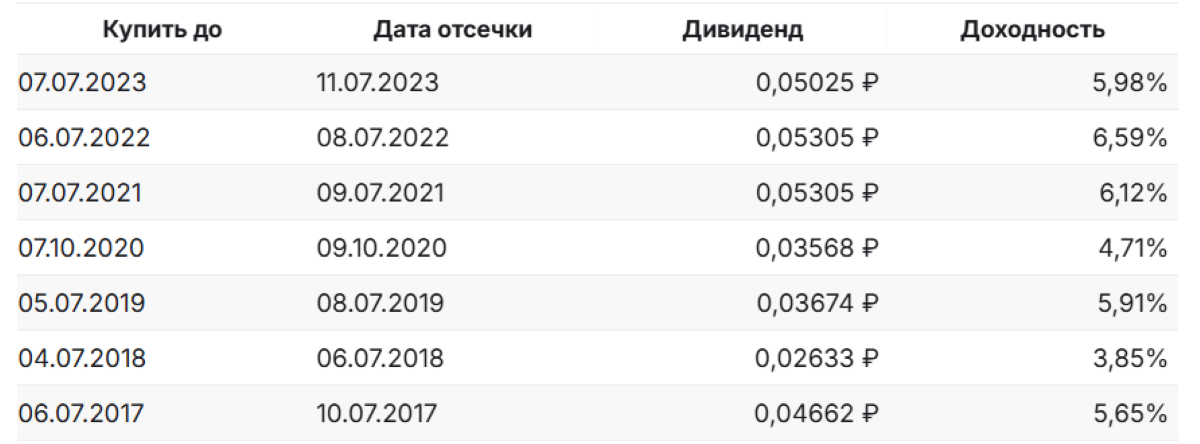

Последний раз компания выплачивала дивиденды за 2022 год в размере 0,05025 рубля на акцию.

В начале 2025 года стало известно, что правительство России обсуждает введение моратория на выплату дивидендов «РусГидро» до 2028 года. В конце прошлого года член правления группы Роман Бердников отметил, что компания не получила решение о сроке, на который будет ограничена выплата дивидендов.

2 декабря 2025 года замминистра энергетики Евгений Грабчак заявил журналистам, что Минфин и Минэнерго договорились по дивидендам энергокомпаний «РусГидро» – они пойдут на инвестпрограмму, которая в 2026 году ожидается на уровне 390 млрд рублей против 336 млрд рублей в 2025 году.

Таким образом, возврат «РусГидро» к выплате дивидендов ожидается не ранее 2028-2029 годов, считает аналитик «Цифра брокер» Иван Ефанов.

«Текущий мораторий на выплаты в 2026 году связан с необходимостью перенаправления денежного потока на финансирование модернизации энергетической инфраструктуры Дальнего Востока. Согласно правительственным планам, возмещение затрат через механизм дальневосточной надбавки начнется только с 2028 года, что делает возобновление распределения прибыли ранее этого срока маловероятным», – пояснил эксперт в беседе с Finam.ru.

Дмитрий Сергеев допускает, что «РусГидро» сможет вернуться к практике выплат дивидендов не раньше 2029 года.

При этом Максим Абрамов и вовсе не ставит конкретных сроков возобновления дивидендов «РусГидро». «Они возможны только после завершения инвестпрограммы и отдельного решения государства как основного акционера», – объяснил аналитик «Финама».

По мнению аналитика «БКС Мир инвестиций» Дмитрия Булгакова, ситуация с дивидендами «РусГидро» может постепенно улучшиться, когда инвестпрограмма пойдет на спад. «Пока инвестиции сохраняются на высоком уровне, а долг растет. На 30 сентября 2025 года чистый долг достиг 623 млрд рублей, увеличившись на 70 млрд рублей за квартал», – подчеркнул эксперт.

В погоне за дивидендами электроэнергетиков

Компании сектора электроэнергетики привлекают инвесторов щедрыми дивидендами, доходность по которым в некоторых случаях превышает 10%, отмечает Олег Абелев.

Яркими примерами прошлого года стали «Россети Ленэнерго» и «Россети Волга». Первая выплатила дивиденды с доходностью 10,6%, а вторая – 7,8% (при этом акции выросли на 119%).

По мнению Абелева, история выплат может свидетельствовать о том, что и в 2026 году стоит ждать подобных дивидендов от этих компаний. Однако эксперт не называет этот сценарий предопределённым.

Максим Абрамов соглашается с мнением Абелева касательно выплат щедрых дивидендов от «дочек» «Россетей» в этом году. «С одной стороны, в последние два года компании действительно демонстрировали относительно высокие дивидендные выплаты. С другой стороны, настороженность рынка вызывают ранние обсуждения Минэнерго о возможных ограничениях на дивидендные выплаты в пользу финансирования инвестпрограмм. Несмотря на последующие разъяснения о применении индивидуального подхода, сам факт подобных дискуссий усиливает неопределенность в отношении дивидендных перспектив», – пояснил аналитик «Финама».

Иван Ефанов заявляет, что вероятность сохранения дивидендов «Россети Волга» и «Россети Ленэнерго» вблизи двузначных значений по итогам 2025 года остается высокой. «По нашим оценкам, прогнозная доходность к текущем ценам акций: «Россети Волга» составляет около 10,2% (0,016 рубля на акцию), а привилегированных акций «Ленэнерго» – более 11% (34,4 рубля на акцию)», – констатировал эксперт «Цифра брокер».

Дмитрий Сергеев считает, что потенциальный дивиденд на одну акцию «Россети Волга» может составить 0,02 рубля на акцию, что предполагает дивдоходность на уровне 12,8% при цене одной бумаги в 0,156 рубля. «Дивиденды по «префам» «Россети Ленэнерго» за 2025 год мы ожидаем в районе 41 рубля на акцию, что соответствует дивдоходности на уровне 13,6% при цене одной бумаги в 303 рубля», – заключил начальник отдела инвестиционного консультирования ИК «Велес Капитал».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба