О компании

Autodesk Inc. (ADSK) — лидер в области 3D-проектирования, инженерии и решений для индустрии развлечений. Компания предлагает инструменты для цифрового моделирования, скульптинга, анимации, визуальных эффектов, рендеринга и композитинга, используемые при создании дизайна, 3D-анимации и видеоигр. Программные продукты Autodesk позволяют объединять рабочие процессы и данные на всех этапах — от предпроизводства до постпроизводства — и используются компаниями в автомобильной, транспортной, машиностроительной, потребительской, строительной и развлекательной индустриях. Штаб-квартира компании находится в Сан-Франциско, штат Калифорния, США.

В чем идея?

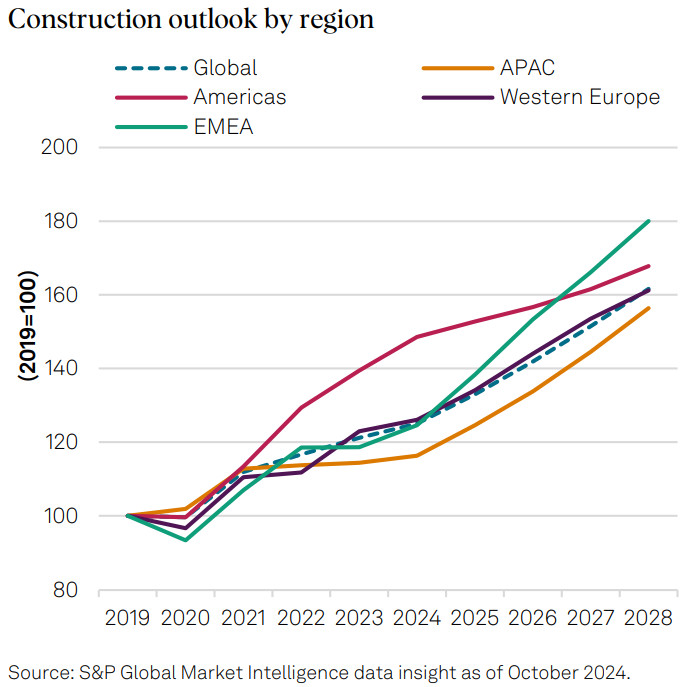

- По прогнозам, глобальные расходы на строительство, достигнут $14,7 трлн в 2024 году и $15,6 трлн в 2025 году (+3,2% г/г и +6,4% г/г соответственно), при этом на инфраструктуру приходится ~33% совокупных затрат. Самые высокие темпы роста ожидаются в регионе EMEA, тогда как в странах Северной и Южной Америки рост, вероятно, замедлится.

- По прогнозам, объём строительства дата-центров в США вырастет на 24,9% в 2026 году после увеличения на 33,4% в 2025 году, тогда как совокупные расходы на строительство в США вырастут лишь на 0,7%. Дата-центры и промышленное строительство остаются ключевыми драйверами роста сектора.

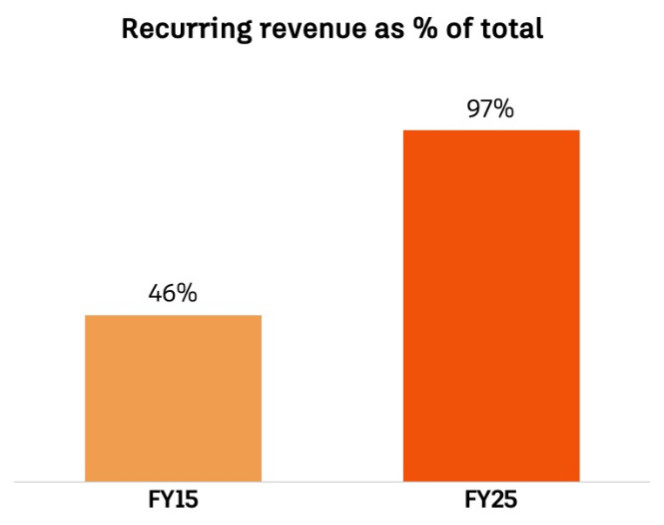

- Autodesk предлагает программное обеспечение для сегментов архитектуры, инжиниринга, строительства и эксплуатации объектов (AECO), промышленного производства, а также медиа и развлечений. Повторяющаяся выручка за счет подписок составила 97% общей выручки в 2025 финансовом году против 46% в 2015 финансовом году.

- Примерно 58% выручки Autodesk приходится на косвенные каналы продаж через сеть дистрибьюторов и реселлеров. В рамках перехода на новую транзакционную модель компания снизила зависимость от крупнейших дистрибьюторов.

- Autodesk делает акцент на внедрении ИИ и расширении адресуемых рынков. Менеджмент оценивает совокупный целевой рынок сегмента AECO в $51 млрд к 2029 финансовому году. В краткосрочной перспективе ключевые направления роста включают рынки строительства объемом $10,8 млрд, транспорта — $7,4 млрд и водной инфраструктуры — $3,4 млрд.

Почему нам нравится Autodesk Inc?

- Причина 1. Устойчивый рост мирового рынка AEC, обусловленный развитием инфраструктуры и центров обработки данных

Архитектурно-строительная отрасль (AEC) представляет собой один из крупнейших рынков, лежащих в основе национальных экономик и роста мирового ВВП. По прогнозам S&P Global, мировые расходы на строительство сохранят устойчивую траекторию роста, достигнув $14,7 трлн в 2024 году и $15,6 трлн в 2025 году, что отражает рост на 3,2% и 6,4% г/г соответственно. Расходы на инфраструктуру остаются основным драйвером роста, на них приходится ~33% от общих расходов на строительство.

S&P Global ожидает стабильных расходов на строительство инфраструктуры на ключевых рынках, включая США, Европу, Австралию, Канаду и развивающиеся экономики, такие как Индия, Саудовская Аравия и Сингапур. Прогнозируется, что в 2025 году инфраструктурное строительство будет расти быстрее других сегментов нежилого строительства и увеличится на 9,4%. В этом сегменте значительный рост ожидается в секторах транспорта, водоснабжения и канализации с темпами роста на уровне 10% в 2025 году.

Хотя рост ожидается во всех регионах, самые высокие темпы прогнозируются в Европе, на Ближнем Востоке и в Африке (EMEA). В Северной и Южной Америке темпы роста могут замедлиться в 2025 году, что соответствует нормализованным уровням после пика в 2023 году. Этот прогноз подкрепляется крупными инициативами в области финансирования, включая Закон об инвестициях в инфраструктуру и создании рабочих мест (IIJA) и осенний бюджет в США, программы Next Generation EU в Европе и AMP8 в Великобритании.

Прогноз S&P Global по строительному сектору по регионам; источник: S&P Global

Эти прогнозы подтверждаются двумя ключевыми трендами, влияющими на мировую экономику:

- Во-первых, энергетический переход стимулирует инвестиции в «зеленые» проекты. Эта тенденция открывает значительные возможности в таких областях, как модернизация электросетей, повышение безопасности, инициативы по усилению защиты систем и растущее внедрение электромобилей. Более того, ожидается, что рост нагрузки в сочетании с достижениями в технологиях улавливания углерода, низкоэмиссионном топливе, электрификации и хранении энергии в батареях приведет к увеличению мирового потребления энергии.

- Во-вторых, растущий спрос на центры обработки данных (ЦОД) стимулирует долгосрочное расширение сектора. Развитие искусственного интеллекта (ИИ) и гипермасштабных вычислений приводит к ускоренному строительству дата-центров и резкому увеличению потребления электроэнергии. Эта тенденция создает дополнительные возможности для строительных и инженерных компаний — как в возведении самих ЦОД, так и в проектах генерации энергии, развития инфраструктуры передачи и распределения электроэнергии, а также в создании телекоммуникационных и сетевых решений.

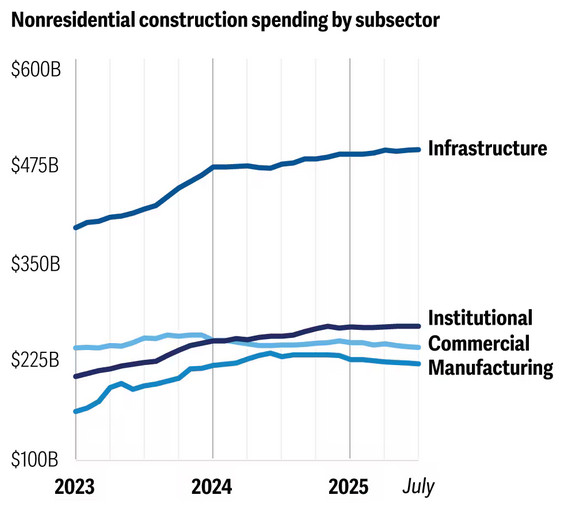

В 2026 году центры обработки данных, как ожидается, останутся основным драйвером роста на рынке AEC. FMI Consulting прогнозирует, что объём строительства ЦОД в США увеличится на 24,9% в 2026 году после роста на 33,4% в 2025 году. Между тем, согласно прогнозу, общие затраты на строительство в США вырастут всего на 0,7%. В результате ЦОД становятся все более важным сегментом общей активности в сфере AEC. Однако FMI Consulting предупреждает, что рост может приближаться к пику, поскольку некоторые штаты и муниципалитеты начинают противодействовать развитию центров обработки данных, сокращая или отменяя налоговые льготы.

К 2035 году, по оценкам Deloitte, спрос на электроэнергию со стороны ЦОД в США может увеличиться более чем в пять раз, с 33 ГВт в 2024 году до 176 ГВт. Большая часть этого роста придется на ЦОД для ИИ, которые потенциально могут расшириться до 123 ГВт. Кроме того, государственная политика, поддерживающая возвращение производства в США, повысила интерес к строительству новых производственных объектов. Однако Deloitte также предупреждает, что в целом активность остается сдержанной, поскольку компании продолжают оценивать сроки строительства, стоимость материалов и восстановление цепочек поставок, прежде чем принимать решения о крупных инвестициях.

Расходы на нежилое строительство по подсекторам; источник: Deloitte

В перспективе 2026 года коммерческий строительный сектор сохраняет осторожно оптимистичные настроения. На проекты, находящиеся на ранних стадиях планирования, могут повлиять изменения в государственной политике или потенциальное замедление экономического роста. Несмотря на эти риски, такие сектора, как энергетика, водоснабжение, канализация, транспорт и центры обработки данных, продолжают формировать значительный потенциал роста для инженерно-строительных компаний.

- Причина 2. Эффективная бизнес-модель, усовершенствованная за счет перехода на облачные технологии и прямые продажи

Autodesk — лидер в области 3D-проектирования, инженерии и решений для индустрии развлечений. Компания предлагает инструменты для цифрового моделирования, скульптинга, анимации, визуальных эффектов, рендеринга и композитинга, используемые при создании дизайна, 3D-анимации и видеоигр. Программные продукты Autodesk позволяют объединять рабочие процессы и данные на всех этапах — от предпроизводства до постпроизводства — и используются компаниями в автомобильной, транспортной, машиностроительной, потребительской, строительной и развлекательной индустриях.

Портфель решений Autodesk включает:

- Архитектура, проектирование, строительство и эксплуатация (AECO): AutoCAD, AutoCAD Civil 3D, Revit, Autodesk Build, BIM Collaborate Pro, BuildingConnected и Tandem.

- AutoCAD и AutoCAD LT.

- Производство: Fusion, Inventor и Vault.

- Медиа и развлечения: Flow Production Tracking, Maya и 3ds Max.

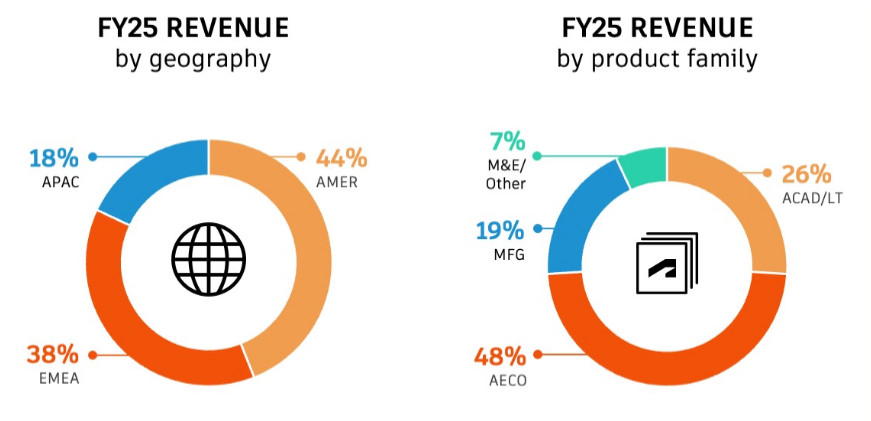

Структура выручки по регионам и продуктам; источник: 2025 Investor Day

Компания получает большую часть своих доходов за счет подписок, создавая регулярную и предсказуемую базу выручки. Эти подписки предлагаются для отдельных продуктов, отраслевых коллекций, корпоративных бизнес-соглашений (EBA) и облачных сервисов. Подписочные планы представляют собой гибрид программного обеспечения (ПО) и облачных функций, обеспечивая независимый от устройств совместный рабочий процесс проектирования для дизайнеров. В 2025 финансовом году на регулярную выручку пришлось 97% общей выручки Autodesk (по сравнению с 98% в 2024 финансовом году), что значительно больше 46% в 2015 финансовом году.

Доля повторяющейся выручки; источник: 2025 Investor Day

За последние несколько лет Autodesk претерпела масштабную трансформацию. Компания продает свои продукты и услуги как через прямые, так и через косвенные каналы. К косвенным каналам относятся дистрибьюторы, реселлеры, партнёры по каналам сбыта и специализированные продуктовые реселлеры. Кроме того, косвенная модель работает как по двухуровневой структуре, где дистрибьюторы продают реселлерам, так и по одноуровневой, в которой Autodesk продает напрямую реселлерам. По состоянию на 2025 финансовый год сеть дистрибуции Autodesk включала ~1260 реселлеров и дистрибьюторов, при этом примерно 58% общей выручки было получено за счет продаж через косвенные каналы.

В рамках продолжающейся трансформации Autodesk внедрила ряд изменений в свои модели дистрибуции и транзакций:

- В 2023 финансовом году компания заключила переходные соглашения с дистрибьюторами, включая TD Synnex и Ingram Micro, для обеспечения переходных дистрибуционных мероприятий в течение одного-двух лет.

- В течение 2023 и 2024 финансовых годов Autodesk внедрила новую модель транзакций для своего предложения Flex на основе токенов в Северной Америке, а также в некоторых странах EMEA и APAC.

- В 2024 финансовом году большая часть ее подписных предложений в Австралии перешла на новую модель транзакций.

- В 3-м квартале 2025 финансового года Autodesk заключила новое дистрибуционное соглашение с TD Synnex для государственных заказов в некоторых юрисдикциях.

В результате к 2025 финансовому году компания Autodesk перевела большую часть косвенных продаж на новую транзакционную модель на основных рынках, в то время как существующие дистрибьюторские соглашения остаются в силе на развивающихся рынках. Выручка через крупнейшего дистрибьютора, TD Synnex и его филиалов, снизилась с 39% от общей выручки в 2024 финансовом году до 33% в 2025 финансовом году.

В рамках новой модели транзакций поставщики решений предоставляют клиентам коммерческие предложения, но фактическая сделка совершается напрямую между Autodesk и клиентом. Такой подход улучшает качество обслуживания клиентов, обеспечивая больший контроль и экономию времени за счет возможностей самообслуживания, единообразного ценообразования и более персонализированных процессов покупки. В то же время Autodesk оптимизирует свои процессы выхода на рынок, чтобы снизить операционные издержки и поддержать переход к ежегодной оплате многолетних контрактов. Ожидается, что эти инициативы позволят создать более предсказуемую базу выручки и положительно повлияют на рост выручки, при этом оказывая в целом нейтральное воздействие на операционную прибыль и свободный денежный поток.

Продолжающаяся трансформация каналов продаж Autodesk принесла значимые результаты в 3-м квартале 2026 финансового года:

- В 3-м квартале 2026 финансового года выручка через прямые каналы выросла на 85% благодаря спросу через Autodesk Store и масштабированию новой транзакционной модели.

- Объем выставленных счетов (billings) вырос на 21% до $1,85 млрд, включая ~$135 млн за счет новой модели, что указывает на сильную динамику перехода клиентов на годовую и подписную оплату.

- Объем оставшихся обязательств к исполнению (RPO) увеличился на 20% до $7,36 млрд.

- Квартальная выручка выросла до $1,85 млрд: на 18% по отчётности и на 12% без учёта эффекта новой транзакционной модели. Примерно $124 млн прироста пришлось на новую модель.

Объем выставленных счетов (billings); источник: составлено автором

Менеджмент ожидает, что структура каналов продаж Autodesk будет продолжать меняться по мере масштабирования бизнеса. В то же время ожидается, что косвенные каналы останутся важной частью стратегии выхода на рынок, особенно на развивающихся рынках и в государственном секторе, где партнеры будут продолжать играть ключевую роль в привлечении и поддержке клиентов.

Причина 3. Возможности ИИ и расширение AECO обеспечат будущий рост

Основное стратегическое внимание Autodesk сосредоточено на трансформации бизнес-модели, расширении облачных возможностей и интеграции ИИ и связей с экосистемой для дальнейшей экспансии на существующие рынки и выхода на новые.

Внедрение ИИ и использование продуктов. Усовершенствования продуктов на базе ИИ являются центральной частью стратегии Autodesk, направленной на повышение ценности своих решений и их дифференциации. Компания продолжает внедрять ИИ во все свои продуктовые линейки, в частности, в платформу Fusion.

Функция автоматического ограничения эскизов на основе ИИ в Fusion сгенерировала более 2,6 млн ограничений, достигла уровня принятия выше 60% и обеспечила полностью ограниченные эскизы в 90% случаев, существенно повысив производительность и увеличив использование продукта.

В Revit — флагманском продукте Autodesk для информационного моделирования зданий (BIM), широко используемом архитекторами и инженерами, — Autodesk Assistant позволяет пользователям мгновенно выполнять сложные вычисления, например, определять соотношение окон и стен, а также находить и изменять элементы модели без трудоемкого ручного поиска.

В перспективе ожидается, что возможности генеративного ИИ в продукте Forma Building Design — облачной платформе Autodesk для концептуального проектирования зданий и ранних стадий планирования — позволят быстро создавать и перестраивать планировки интерьеров, используя базовые отраслевые модели Autodesk. Это укрепит позиции Autodesk как лидера в области проектирования и инженерных решений на основе ИИ.

Спрос в секторе и расширение рынка. Во время конференции по итогам 3-го квартала 2026 финансового года менеджмент подчеркнул устойчивый рост сегмента AECO, чему способствуют значительные инвестиции в инфраструктуру, центры обработки данных и промышленные объекты, что компенсирует спад на некоторых коммерческих рынках. Для укрепления своего лидерства в этом сегменте Autodesk продолжает совершенствовать решения AECO за счет сочетания органического роста и приобретений.

В 1-м квартале 2025 финансового года компания приобрела Payapps Limited — облачную платформу для управления платежами в строительстве. Ожидается, что эта сделка расширит присутствие Autodesk Construction Cloud и предоставит подрядчикам решение для управления платежами. В 2024 финансовом году Autodesk запустила первые возможности Autodesk Forma — отраслевого облака, предназначенного для унификации рабочих процессов между командами, занимающимися проектированием, строительством и эксплуатацией объектов строительной отрасли. Кроме того, в 2023 году Autodesk приобрела облачную платформу расширенной реальности, обеспечивающую возможности дополненной и виртуальной реальности для презентаций проектов, совместной работы и анализа.

В результате Autodesk продемонстрировала высокую степень внедрения среди пользователей своего портфеля AECO. За последние три года число ежемесячно активных пользователей продуктов AECO Design выросло на 23%, а число пользователей Autodesk Construction увеличилось на 101%. В то же время уровень проникновения BIM-технологий в мире остается относительно низким, составив всего 22% в 2024 году, при этом внедрение достигло 33% в Северной и Южной Америке, 25% в регионе EMEA и лишь 12% в Азиатско-Тихоокеанском регионе, что подтверждает возможности для долгосрочного роста.

Autodesk видит значительные рыночные возможности в секторе AECO, с общим потенциальным рынком (TAM) в размере $51 млрд в рамках рабочих процессов проектирования, производства и эксплуатации до 2029 финансового года. На краткосрочную перспективу менеджмент прогнозирует следующие объёмы рынков в подсекторах:

- Целевой рынок в строительстве — $10,8 млрд, включая $5,6 млрд в сегменте зданий, $3,2 млрд в инфраструктуре и $2,0 млрд в промышленных проектах.

- Целевой рынок в транспорте — $7,4 млрд, включая дороги и автомагистрали ($3,5 млрд), развитие территорий ($1,7 млрд), железные дороги ($1,4 млрд) и аэропорты ($0,8 млрд).

- Целевой рынок в водной инфраструктуре — $3,4 млрд, включая $1,8 млрд в эксплуатации водных систем и $1,6 млрд в проектировании.

Учитывая динамику развития бизнеса за первые девять месяцев 2026 финансового года, менеджмент повысил прогноз на 2026 финансовый год по ключевым финансовым показателям. Обновленный прогноз на 2026 финансовый год выглядит следующим образом:

- Ожидается, что объем выставленных счетов (billings) достигнет $7,465–$7,525 млрд.

- Прогноз по выручке повышен до $7,150–$7,165 млрд.

- Операционная рентабельность по GAAP прогнозируется на уровне ~23%.

- EPS по GAAP ожидается в диапазоне $5,16–$5,33 на акцию.

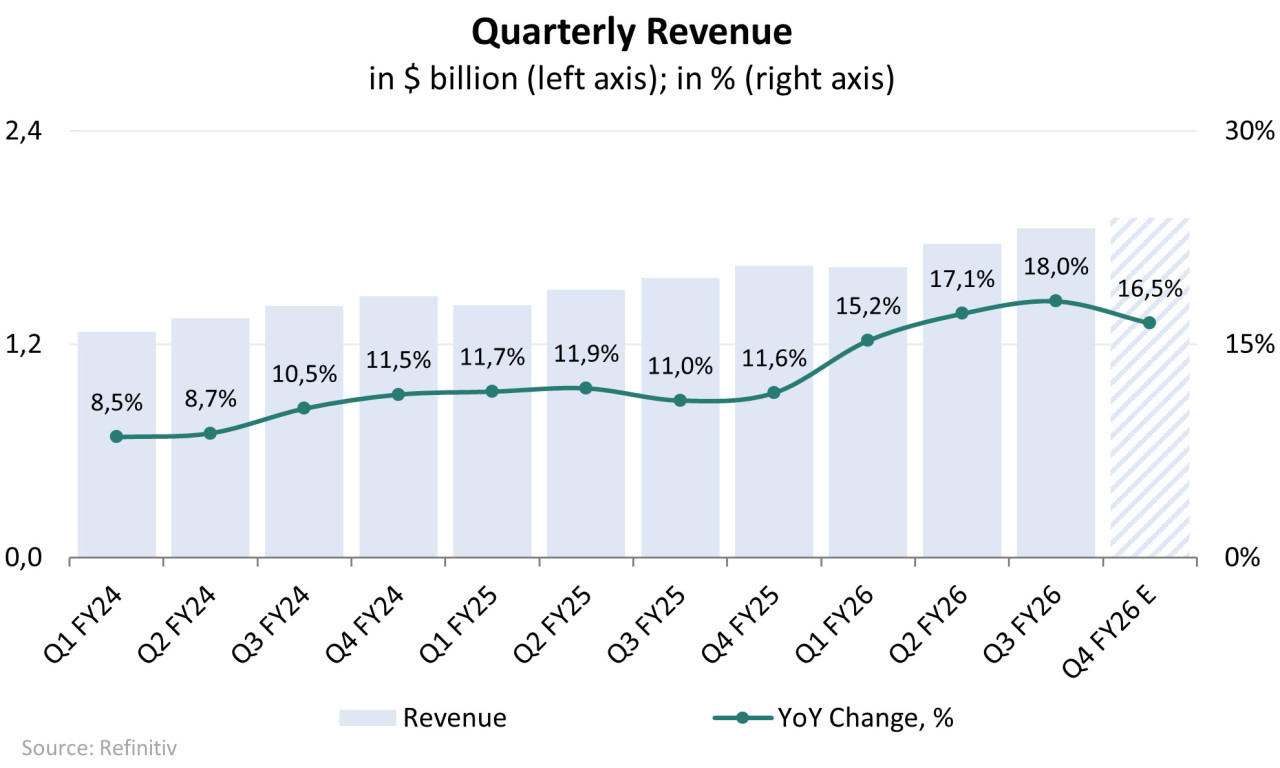

Квартальная выручка; источник: составлено автором

Менеджмент также отметил, что, хотя макроэкономическая обстановка в целом кажется стабильной, степень неопределенности остаётся высокой. Компания учитывает возможные сбои, продолжая реализацию программы оптимизации продаж и маркетинга: нижняя граница прогнозного диапазона на весь год отражает некоторый макроэкономический риск в последнем квартале 2026 финансового года. Тем не менее, Autodesk сохраняет дисциплинированный подход и сосредоточена на контролируемых факторах, влияющих на выручку, операционную маржу, прибыль на акцию и распределение капитала. В результате компания остается разработчиком ПО с сильным продуктовым портфелем и привлекательными долгосрочными перспективами роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба