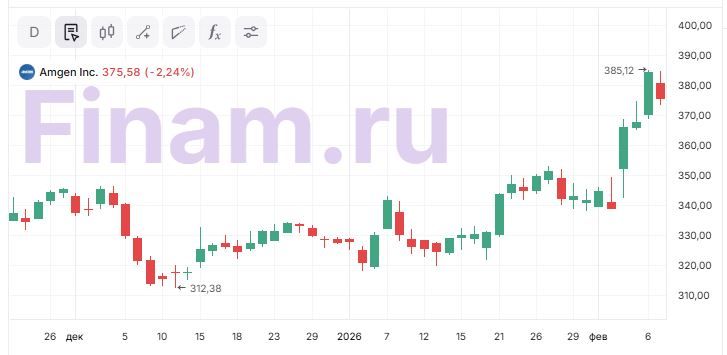

После рассмотрения отчетности за 4К 2025 и с учетом роста акций Amgen за последние месяцы мы понижаем рейтинг бумаги до «Держать» с сохранением целевой цены $406, апсайд 5,6%.

Все ключевые показатели отчетности Amgen за 4К уверенно превысили прогнозы, однако после роста на 19% за последний месяц акции компании уже не выглядят недооцененными с фундаментальной точки зрения — торгуются с дисконтом в размере 5,6% относительно аналогов по прогнозным мультипликаторам P/E и EV/EBITDA NTM.

Amgen — американская биотехнологическая компания, специализирующаяся на инновационных препаратах для терапии тяжелых хронических заболеваний в области онкологии, нефрологии, кардиологии, ревматологии, эндокринологии и редких заболеваний.

В экспериментальной линейке перспективно выглядит экспериментальный препарат olpasiran, показавший способность понизить на 95% уровень «плохого» холестерина у пациентов с атеросклерозом. Эта инновационная молекула снижает уровень липопротеина (a) за счет подавления его синтеза в печени. В настоящее время препарат проходит масштабные клинические испытания третьей фазы: продолжается исследование по вторичной профилактике сердечно-сосудистых событий у пациентов с атеросклеротическими заболеваниями и повышенным уровнем «плохого» холестерина, а также начат набор пациентов в исследование, нацеленное на первичную профилактику — оно включает лиц с высоким холестерином, находящихся в группе кардиориска. Также у Amgen есть существенные продвижения в области лечения лишнего веса и ожирения — экспериментальный конъюгат пептид-антитело MariTide находится в разгаре клинических испытаний 3-й фазы по целому списку исследовательских программ и может принести немало хороших новостей в 2026 году.

По итогам 4К 2025 выручка Amgen выросла на 9% г/г и составила $9,9 млрд, превзойдя ожидания аналитиков на $440 млн. Скорректированная прибыль на акцию достигла $5,29, что на 53 цента выше консенсус-прогноза и почти вровень с прошлогодним значением. Чистая прибыль на акцию по GAAP составила $2,45 против $1,16 годом ранее (+111%). Целых 17 продуктов компании продемонстрировали двузначные темпы роста продаж, 14 препаратов достигли годовых продаж более $1 млрд. В числе лидеров роста — Repatha, Evenity, Imdelltra, Blincyto, Tezspire, Uplizna и Tavneos: так, продажи Repatha увеличились на 44% г/г, Evenity — на 39%, Tezspire — на 60%, Blincyto — на 8%, а новый препарат Imdelltra принес $234 млн за квартал. Компания опубликовала прогнозы на 2026 год: ожидается выручка в диапазоне $37,0–38,4 млрд (+2,6% по мидпойнту), скорректированная прибыль на акцию — $21,60–23,00 (+2,3% по мидпойнту).

Компания также обнародовала ряд значимых новостей и событий в части исследований и развития (R&D):

Imdelltra (tarlatamab) — FDA одобрило препарат для лечения распространенного мелкоклеточного рака легкого после химиотерапии.

Repatha — опубликованы новые данные масштабного исследования — препарат снизил риск инфаркта миокарда на 36% и сердечно-сосудистой смерти, инфаркта или инсульта, на 25%.

Tepezza (teprotumumab) — продолжается третья фаза клинических исследований в Японии для пациентов с хроническим течением офтальмопатии Грейвса; в США ведется разработка подкожной формы — завершение исследования ожидается во втором полугодии 2026 года.

Uplizna (inebilizumab) — препарат получил одобрение в США для лечения генерализованной миастении у взрослых и получил европейское одобрение для лечения IgG4-ассоциированных заболеваний.

Tezspire (tezepelumab) — идут исследования 3-й фазы Tezspire у взрослых с хронической обструктивной болезнью легких (ХОБЛ) и повышенным уровнем эозинофилов, а также у пациентов с эозинофильным эзофагитом (ожидается завершение во втором полугодии 2026 года).

К рискам для компании можно отнести вероятность неуспеха клинических испытаний на продвинутых фазах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба