Во втором полугодии 2025 года от «Норникеля» ожидают роста выручки и прибыли благодаря ралли в цветмете

Судьба дивидендов за 2025 год остается неопределенной

Рекомендации аналитиков по акциям ГМК — нейтрально-позитивные

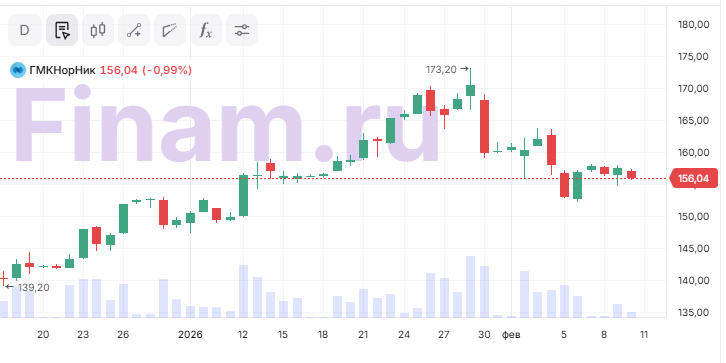

11 февраля ГМК "Норильский Никель" раскроет финансовые результаты по МСФО за 2025 год. В ожидании публикации котировки компании снижаются более чем на 1% до 155,7 рубля.

По итогам первого полугодия компания показала результаты в рамках ожиданий: прибыль в долларах увеличилась на 1,6%, а в рублях - снизилась на 1,5%, выручка — выросла на 15% в долларах и на 10% в рублях, EBITDA — на 12% в долларах, а свободный денежный поток вырос в три раза. ГМК испытывала давление крепкого рубля, непростой ценовой конъюнктуры на мировых товарных рынках, а также высокой стоимости обслуживания долга.

Во втором полугодии рынок ожидает от компании продолжения роста ключевых финансовых показателей за счет решения логистических проблем и роста цен на платиноиды. Улучшение метрик может стать фундаментом для возобновления выплат дивидендов, но это не точно. Последний раз компания делилась прибылью с акционерами в 2023 году.

По оценке ИК "Велес Капитал", в июле-декабре 2025 года компания нарастит выручку на 11,5% г/г, до 7 728 млн долларов, благодаря более высоким ценам реализации меди, металлов платиновой группы, золота и родия. EBITDA "Норникеля" увеличится на 3,8% г/г до 2 956 млн долл., с рентабельностью 38,3% против 41,1% годом ранее. Скорректированный свободный денежный поток (СДП) составит 629 млн долл. во втором полугодии и 853 млн долл. по итогам всего 2025 года, что соответствует 4,3 руб. на акцию.

Во второй половине 2025 года "Норникель" улучшит финансовые результаты благодаря резкому росту цен на палладий, платину и медь, что компенсирует слабую динамику никеля и позволит компании существенно улучшить выручку, EBITDA и чистую прибыль по итогам года — несмотря на сохраняющуюся высокую долговую нагрузку, считает Владимир Чернов, аналитик Freedom Finance Global.

"Я ожидаю, что выручка по МСФО за 2025 год может составить около 1,15-1,20 трлн руб. EBITDA, по моей оценке, способна выйти в диапазон 430-480 млрд руб., против умеренных значений в первом полугодии. Чистая прибыль, приходящаяся на акционеров, по итогам года может восстановиться до 180-220 млрд руб., несмотря на высокие процентные расходы и сохраняющуюся долговую нагрузку. Для ориентира, на 30 июня 2025 года чистый долг по МСФО оставался повышенным, а финансовые расходы за полугодие превысили 48 млрд руб., что продолжает давить на чистый результат", - комментирует Чернов.

Аналитики ПСБ ожидают роста выручки "Норникеля" на 22-26% г/г, EBITDA – на 40-50% г/г, чистой прибыли – на 50-60% г/г и надеются на активизацию обсуждения акционерами дивидендной политики. Оценка справедливой стоимости акций "Норникеля" на горизонте 12 мес. сохраняется на уровне 185 руб.

По оценке Игоря Гончарова, старшего аналитика "Газпромбанка", выручка ГМК за 2025 года может составить $13,4 млрд, EBITDA — $5,4 млрд, чистая прибыль — $1,8 млрд, свободный денежный поток на акцию за год может составить около 9 рублей с доходностью около 6%.

Ждать ли дивиденды за 2025 год?

"Норникель" формально не отменял прежней дивидендной политики, где акционерам распределяется не менее 30% EBITDA, но больше ее не придерживается, отмечают аналитики "Финама". Менеджмент намерен ориентироваться на скорректирвоанный свободный денежный поток. "Ожидаем возобновления выплат, за 12М они могут составить около 7 руб. на акцию", - комментирует Алексей Калачев, аналитик отдела анализа акций "Финама".

Аналитики ИК "Велес Капитал" также обращают внимание на то, что вопрос о выплате дивидендов остается на усмотрение крупнейших акционеров компании, поскольку на данный момент дивидендная формула "Норникеля" не зафиксирована через какие-либо соглашения. "При этом мы полагаем, что ралли мировых цен на цветные металлы, начавшееся в текущем году, повышает вероятность возобновления выплат вследствие ожидаемого роста финансовых результатов. Наша рекомендация для бумаг «Норникеля» – «Покупать» с целевой ценой 201 руб.", - комментирует Василий Данилов, ведущий аналитик ИК "Велес Капитал". По оценке аналитика, дивиденды "Норникеля" за 2025 год могут составить около 8 рублей на акцию.

В "Газпромбанке" предполагают, что дивиденд может составить около 50% от СДП, т.е. 4-5 руб на акцию с доходностью около 3%. "Фундаментально мы сохраняем позитивный взгляд на «Норникель»", - комментирует Игорь Гончаров.

Евгений Коган, инвестбанкир, автор канала bitkogan, считает, что по итогам 2025 года выплат, скорее всего, не будет по причине высокой стоимости обслуживания долга в размере $1,5 млрд, или 10% выручки. "Но в 2026 год при положительном free cash flow компания закладывает в план выплаты дивидендов", - полагает эксперт.

Владимир Чернов также не ожидает возврата к выплатам по итогам 2025 года: компания сохраняет фокус на финансировании капитальных вложений и обслуживании долга.

"С точки зрения инвестиционной рекомендации, акции «Норникеля» выглядят интереснее, чем в первой половине 2025 года, за счет резкого роста цен на платину и палладий и ожидаемого улучшения финансовых показателей во втором полугодии. При этом риски, связанные с волатильностью никеля, высокой долговой нагрузкой и неопределенностью дивидендной политики, сохраняются. В текущих условиях я бы смотрел на бумаги с нейтральной рекомендацией с уклоном в осторожный позитив, ориентируясь на постепенное восстановление финансовых результатов и сырьевой конъюнктуры в 2026 году. Мой таргет 175-185 рублей за акцию на горизонте 12 месяцев", - комментирует Чернов из FFG.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба