Несмотря на падение прибыли банков в 2025 году, совокупный результат за прошлый год оказался вполне сильным

Эксперты не исключают дальнейшего роста объема плохих кредитов

При этом банковский сектор продолжит смотреться лучше многих других отраслей экономики в этом году

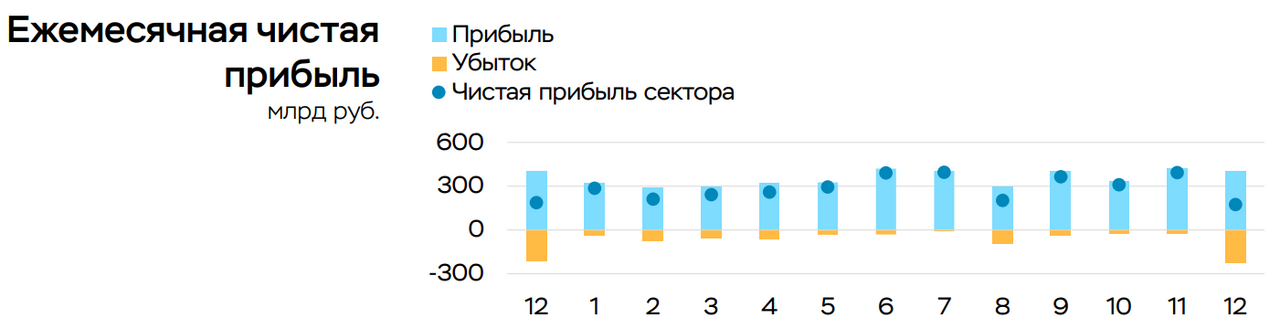

В 2025 году российские банки работали в условиях жесткой денежно-кредитной политики ЦБ и продолжающейся трансформации экономики. Это отразилось в падении чистой прибыли сектора до 3,5 трлн рублей с 3,8 трлн рублей в 2024 году – причем снижение произошло впервые с 2022 года. В 2026 году ЦБ ожидает прибыль банков на уровне 3,1-3,6 трлн рублей.

Между тем, данные ВТБ показали, что в январе 2026 года банки установили рекорд по ипотеке для этого месяца, выдав 430 млрд рублей. Однако в 2025 году число оформленных ипотек в России оказалось минимальным за 7 лет.

При этом частные инвесторы продолжают отдавать предпочтение банковским акциям. В топе «народного портфеля» Мосбиржи находятся бумаги «Сбера», ВТБ и «Т-Технологий».

Finam.ru вместе с экспертами разбирался в перспективах банковского сектора России в 2026 году и выяснил, какие акции покажут лучшую динамику и порадуют дивидендами.

Почему упала прибыль банков?

ЦБ сообщил, что российский банковский сектор в 2025 году заработал чистую прибыль в размере 3,5 трлн рублей. При этом показатель упал впервые за три года: в 2022 году банки заработали 203 млрд рублей, в 2023 году – 3,3 трлн рублей, а в 2024 году – 3,8 трлн рублей.

Как заметил аналитик «Финама» Игорь Додонов, снижение совокупной банковской прибыли в прошлом году было обусловлено в большой степени ростом отчислений в резервы на фоне роста стоимости риска в кредитных портфелях и увеличением операционных расходов.

«Тем не менее, прибыль сектора осталась на весьма высоком для последних лет уровне, что можно считать хорошим результатом на фоне сложной операционной среды, связанной с высокими ставками, заметным замедлением экономического роста в стране, ужесточением регулирования в секторе», – сказал эксперт.

Аналитик «Цифра брокер» Егор Зиновьев также называет прибыль банковского сектора в 2025 году вполне высокой. По его словам, она была обеспечена за счет высокой процентной маржи в первой половине года, активного роста корпоративного кредитования и всплеска в ипотечном сегменте перед изменением правил льготных программ.

«Высокие результаты сектора обеспечены преимущественно лидерами рынка, тогда как остальная часть сектора испытывает давление из-за удорожания фондирования и эффекта высокой базы 2024 года», – поделился он в беседе с Finam.ru.

Проблемные кредиты и ипотечный бум

Директор по аналитике в «Инго Банке» Василий Кутьин считает, что первопричиной сжатия прибыли банковского сектора стала жесткая денежно-кредитная политика (ДКП), когда средняя ключевая ставка в размере 19,3% сделала стоимость кредитования крайне высокой.

«Кредиты стали малодоступны для бизнеса и населения, что привело к падению процентных доходов банков. Помимо этого, произошел рост просроченной задолженности по ранее взятым кредитам, которые не удалось рефинансировать. Это неизбежно увеличивает риск-нагрузку и рост резервов, что сокращает прибыль», – отметил кандидат экономических наук.

Он поясняет, что сохранение жесткой ДКП и ожидаемое медленное снижение ключевой ставки не позволяют запустить кредитование и разогреть экономику, поэтому вероятно продолжение дальнейшего роста объема плохих кредитов. По его словам, новые кредиты выдаются ограниченно, а старые рефинансировать сложно, но ввиду прогнозируемого смягчения ДКП просрочка будет расти медленно.

Оценивая данные по выдачи ипотеки в декабре 2025 года и январе 2026 года, Кутьин заметил, что бум вызван стремлением граждан успеть взять кредит по старым условиям, поскольку с 1 февраля 2026-го условия государственных льготных программ были ужесточены.

«В частности, вводится ограничение по семейной ипотеке: на семью разрешат оформить лишь одну льготную ипотеку. Теперь созаемщиками в обязательном порядке должны будут выступать оба взрослых члена семьи. Таким образом, с февраля 2026 года мы увидим сокращение выдач ипотечных кредитов, поскольку ранее более 80% приходилось именно на льготные программы», – поделился с Finam.ru своими ожиданиями директор по аналитике в «Инго Банке».

Отметим, что по итогам декабря 2025 года «Сбер» выдал 613 млрд рублей ипотеки, что почти на 70% больше, чем в ноябре 2025 года. В январе выдача ипотеки банком превысила 300 млрд рублей и стала рекордно высокой для начала года. При этом всего в прошлом месяце, по предварительным данным ВТБ, кредиторы выдали ипотеку на 430 млрд рублей – рекордная сумма для января за всю историю наблюдений.

Как сложится 2026 год для банков?

В 2026 году Центробанк прогнозирует чистую прибыль российских банков в диапазоне 3,1-3,6 трлн рублей. Таким образом, регулятор не исключает, что показатель может продолжить падать второй год подряд.

Итоговый результат будет зависеть от показателей лидеров сектора – «Сбера» и ВТБ, заявляет аналитик Freedom Finance Global Наталья Мильчакова.

«Эти банки, по нашим расчетам, в 2025 году сформировали около 63% чистой прибыли отрасли. Предполагаем, что у этой отметки данная доля сохранится и в текущем году. По его итогам чистая прибыль банковской индустрии, по нашему прогнозу, составит 3,5-3,6 трлн рублей. Возвращение результата к максимумам 2024-го откладывается на 2027-2028 годы», – заявила она.

В конце января глава ВТБ Андрей Костин сообщил о планах банка нарастить чистую прибыль в 2026 году до 600-650 млрд рублей с 500 млрд рублей в 2025 году. В том же месяце финансовый директор «Сбера» Тарас Скворцов также заявил, что ожидает «значимый» рост прибыли банка в 2026 году.

Однако аналитик «Алор Брокер» Игорь Соколов замечает, что уверенность менеджмента двух ведущих российских банков улучшить результаты в этом году не очень коррелирует с прогнозами регулятора.

«Возможно, ЦБ видит картину шире, и ожидает снижения показателей у ряда средних и мелких банков, у которых упадет рентабельность вследствие снижения ключевой ставки и при этом возрастут расходы на резервы и потери из-за ухудшения положения заемщиков», – рассуждает он.

Основным драйвером для сектора станет ожидаемое смягчение денежно-кредитной политики и снижение ключевой ставки до 12% к концу года, полагает Зиновьев. Он считает, что это приведет к восстановлению розничного кредитного спроса, росту темпов кредитования на 9-11% и снижению стоимости риска.

При этом Игорь Додонов заявляет, что сейчас делать прогнозы на 2026 год сложно, учитывая большое число факторов неопределенности. Аналитик «Финама» рассчитывает, что российская экономика сможет избежать рецессии, а ЦБ продолжит смягчение монетарной политики.

«В связи с этим мы ожидаем определенного ускорения кредитования в стране, прежде всего в розничном сегменте, где темпы прироста портфеля могут увеличиться до 7-8% с 5,9% по итогам 2025 года. При этом мы ожидаем стабилизации общего показателя чистой процентной маржи, а также ощутимого снижения стоимости риска в розничном портфеле (при стабильной величине в корпоративном портфеле) и ослабления давления на качество активов банков. Между тем, сдерживающим фактором для увеличения финансового результата останется достаточно быстрый рост операционных расходов. Как результат, по предварительной оценке, чистая прибыль банковского сектора в этом году составит 3,4-3,6 трлн рублей, то есть останется примерно на уровне прошлого года», – поделился своим мнением Додонов.

Отвечая на вопрос «Можно ли ожидаемый самим ЦБ результат назвать стагнацией для сектора?», эксперт заявил, что «можно, но с учетом нынешних условий это далеко не самый плохой показатель». Также он добавил, что банковский сектор, вероятно, продолжит смотреться лучше многих других отраслей экономики в этом году.

Перспективы акций и дивидендный потенциал банков

В «народный портфель» Мосбиржи в январе вошли три представителя банковского сектора: «Сбербанк» (доля «обычек» 27,8% и «префов» 6,7%), ВТБ (8,8%) и «Т-Технологии» (7,1%).

В 2026 году аналитики «Финама» ожидают сохранения интереса инвесторов к банковским акциям. По их словам, они все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам на развивающихся рынках и собственным историческим значениям.

По мнению Егора Зиновьева, котировки банков в этом году вряд ли будут находиться под сильным давлением ввиду вероятного снижения чистой прибыли всего сектора. «Снижение прибыли будет компенсировано снижением риска, ростом качества и количества кредитных портфелей, а также потенциальным высвобождением части резервов», – объяснил эксперт «Цифра брокер».

Среди ключевых рисков для акций банков в 2026 году он назвал замедление темпов роста ВВП, паузы в цикле снижения ключевой ставки, неожиданный массовый выход из бумаг нерезидентами. По его словам, реализация этих факторов может привести к временной коррекции котировок, несмотря на сильный фундаментальный профиль сектора.

Аналитики сходятся во мнении, называя акции «Сбера» наиболее стабильными среди других представителей сектора.

Эксперты «Финама» имеют рейтинг «Покупать» по бумагам «Сбера» с целевой ценой 384 рубля за оба типа акций. Также аналитики ожидают выплату дивидендов в размере 37,2 рубля на акцию по итогам 2025 года.

Аналитики «Цифра брокер» прогнозируют дивиденды «Сбера» на уровне 37,4 рубля на акцию по результатам 2025 года.

Между тем, эксперты Freedom Finance имеют целевую цену по обыкновенным акциям «Сбербанка» на уровне 340 рубля за штуку. Прогноз по дивидендам-2025 от аналитиков инвестиционной компании – 39,2 рубля на акцию.

Отметим, что сегодня Тарас Скворцов заявил в интервью «Интерфаксу», что менеджмент «Сбера» будет рекомендовать направить на выплату дивидендов за 2025 года 50% прибыли.

Между тем, акции ВТБ в последние несколько дней показывают опережающую динамику и растут заметно сильнее рынка, прибавив с 26 января более 10%.

По мнению аналитика ИК «Велес Капитал» Елены Кожуховой, рост котировок отчасти связан с ожиданиями по дивидендам. При оптимистичном сценарии котировки ВТБ по ходу года могут стремиться в район 100 рублей и выше, допускает она.

Аналитики «Финама» рекомендуют «Покупать» акции ВТБ с целевой ценой 123,8 рубля за бумагу.

Целевая цена от аналитиков БКС на горизонте года составляет 110 рублей, также эксперты не исключают дивидендных выплат в размере 50% от чистой прибыли за прошлый год.

По прогнозам экспертов «Цифра брокер», по итогам 2025 года ВТБ может направить не более 33% от чистой прибыли, что составляет примерно 11 рублей на акцию.

По акциям «Т-Техно» аналитики «Финама» имеют рейтинг «Покупать» с целевой ценой 3950 рублей за каждую. По бумагам «МТС-Банка» у экспертов рейтинг «Покупать» с целевой ценой – 1724 рубля за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба