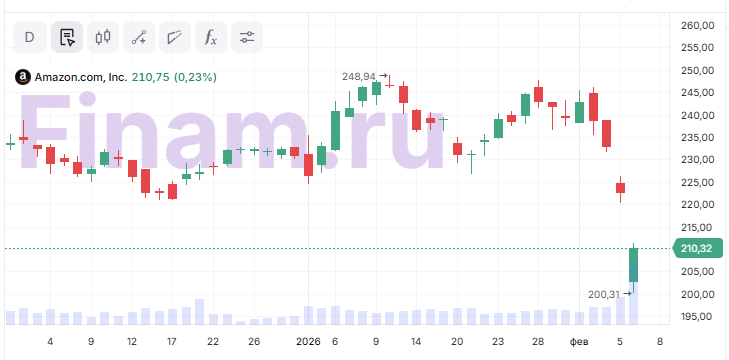

Мы подтверждаем целевую цену акций Amazon на уровне $266, что подразумевает апсайд 26,5% от рыночной цены и cохраняем рейтинг акции «Покупать». После объявления результатов за 4К 2025 акции Amazon потеряли 5,6% от цены, откатившись к уровню $210,3 на акцию. Негативная реакция рынка связана с анонсированным ростом капитальных вложений до $200 млрд в 2026 году. Стоит признаться, что такая реакция инвесторов оказалась для нас неожиданной, с учетом того что Amazon принадлежит к лагерю компаний, успешно монетизирующих инвестиции в искусственный интеллект, отражающийся в росте AWS-направления. Бэклог AWS (сумма будущих доходов, которые Amazon получит по уже заключенным долгосрочным контрактам) по итогам 2025 года достиг $244 млрд (средний срок исполнения контрактов — 4,1 года), что подтверждает высокий уровень будущей загрузки облачной инфраструктуры.

Amazon — международный лидер в e-commerce, облачных вычислениях, рекламе и контенте.

Amazon завершил 4К 2025 с сильными результатами. В 4К 2025 Amazon показал выручку $213,4 млрд (+13,6% г/г), превысив консенсус-прогнозы аналитиков. Операционная прибыль выросла до $25,0 млрд против $21,2 млрд годом ранее (+18% г/г). Чистая прибыль увеличилась на 5,9% г/г, до $21,2 млрд ($1,95 на акцию). За весь 2025 год выручка выросла на 12,4%, до $716,9 млрд, а операционная прибыль — на 16,6%, до $80,0 млрд. Операционный денежный поток за год подрос на 20% (до $139,5 млрд), хоть и сопровождался снижением свободного денежного потока более чем в три раза (до 11,2 млрд $) из-за роста капитальных затрат на развитие AI-инфраструктуры.

AWS вновь стал двигателем всей группы: в 4К выручка направления составила $35,6 млрд (+24% г/г), что стало максимальным квартальным темпом за последние три года. Годовой оборот сегмента превысил $128,7 млрд (+20% г/г). Операционная маржа AWS осталась высокой — 35%. Руководство особо отметило, что новые мощности находят спрос немедленно, а десятки крупнейших корпоративных клиентов (в том числе OpenAI, Visa, BlackRock, NBA) уже подписали долгосрочные контракты на использование облачной и AI-инфраструктуры. AI-продукты (Bedrock, Nova, Trainium) выходят на рынок быстрее конкурентов и обеспечивают начало нового цикла роста AWS. Исходя из портфеля заказов и темпа выполнения, ожидаемая годовая выручка направления составляет $202 млрд.

Выручка от рекламы в 4К выросла на 22% г/г, до $21,3 млрд. Менеджмент отмечает вклад рекламы на платформе Prime: средняя ежемесячная аудитория Prime Video с поддержкой рекламы насчитывает 315 млн зрителей по всему миру, увеличившись с 200 млн в начале 2024 года.

На фоне роста неравенства и рационализации потребления среди основной массы американских домохозяйств компания усилила фокус на ежедневных товарах и собственных марках, что поддерживает стабильный спрос со стороны экономного покупателя. В 2025 году категория повседневных товаров (Everyday Essentials) в США росла почти в два раза быстрее остальных сегментов. Amazon также развивает новый формат Amazon Haul — маркетплейс низкого ценового сегмента (до $20), который будет конкурировать за долю рынка с Temu и Shein.

Компания остается под вниманием регуляторов в США, ЕС и других регионах. В ноябре 2025 года Еврокомиссия начала сразу три расследования в отношении облачного бизнеса Amazon (AWS) в рамках закона о цифровых рынках (DMA).

Существенные инвестиции Amazon в развитие AI-инфраструктуры делают компанию уязвимой к потенциальному снижению спроса на облачные сервисы со стороны корпоративных клиентов и разработчиков искусственного интеллекта. Если темпы роста AI-проектов или интерес к масштабным облачным вычислениям со стороны стартапов и крупных компаний замедлятся, это может негативно сказаться на загрузке дата-центров AWS

Риск переоценки AI-сектора. В случае коррекции или охлаждения всего AI-рынка давление на выручку и оценки Amazon также возрастут — компания может оказаться под распродажей наряду с другими представителями технологического сектора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба