Акции Merck за последние полгода подорожали на 48% и в полной мере оправдали наши инвестиционные ожидания — симпатии инвесторов вернулись к Big Pharma, которой удалось договориться с Трампом о ценах и об избавлении от тарифов. Ранее Merck объявила и о планах многомиллиардных вложений в производственные мощности на территории США в обозримые годы, а в декабре заключила соглашение с администрацией Трампа. Лояльность к требованиям новой администрации снижает риски, связанные с вложениями в акции эмитента. Вместе с тем в результате ралли в динамику акций Merck оказались заложены все основные драйверы роста на год вперед.

Мы понижаем рейтинг акций Merck & Co до «Держать» с целевой ценой на 12 мес. $121,6. Потенциал роста — 1,5%.

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Наибольшая доля выручки генерируется онкологическим и вакцинным сегментами фармацевтического направления бизнеса.

Ключевое наименование в линейке Merck — противораковый препарат Keytruda, имеющий 42 одобренных показания к применению. С 2023 года Keytruda стал самым продаваемым препаратом в мире. В 2024 году выручка от блокбастера составила $29,5 млрд. В 2025 году выручка — превысила $31 млрд.

В 2025 году Keytruda продолжал получать новые одобрения со стороны FDA. В частности, в ноябре 2025 года FDA одобрило препараты Keytruda (pembrolizumab) и Keytruda Qlex (pembrolizumab и berahyaluronidase alfa-pmph), каждый в комбинации с Padcev (enfortumab vedotin-ejfv), для периоперационного лечения взрослых пациентов с мышечно-инвазивным раком мочевого пузыря, которым противопоказан цисплатин.

Merck располагает мощным пайплайном — по состоянию на февраль 2026 года в рамках третьей (заключительной) фазы клинических исследований у компании насчитывается более 30 программ, а на стадии рассмотрения регулятивными органами и регистрации — еще 5. Свыше 50 программ реализуется в рамках второй фазы исследований.

По итогам 4К 2025 компания увеличила выручку на 5% г/г, до $16,4 млрд, выше ожиданий на $190 млн. В частности, выручка от блокбастера Keytruda возросла на 7% г/г, до $8,4 млрд, от вакцин Gardasil — сократилась на 34%, до $1,0 млрд, на фоне ослабления спроса в Азии.

За квартал Merck зафиксировала чистую прибыль по GAAP в размере $3 млрд (-21% г/г), при этом скорректированная чистая прибыль на акцию составила $2,04 и на 3 цента превысила прогнозы.

Компания обнародовала прогнозы на 2026 год — $65,5–67,0 млрд (+1,9% по мидпойнту), а по скорректированной прибыли на акцию — $5,00–5,15, включая затраты на приобретение Cidara в размере $3,65 на акцию (-45% по мидпойнту).

Стоит отметить, что компания выплачивает дивиденды 36 лет подряд, при этом повышает их уже 15 лет. Ожидаемая дивидендная доходность акций Merck (NTM) составляет 2,8% при прогнозном дивиденде NTM $3,4.

На данном этапе компания уже не выглядит недооцененной с фундаментальной точки зрения — торгуется с дисконтом всего 1,5% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S (NTM).

К рискам для компании можно отнести конкуренцию со стороны аналогов, с которой могут столкнуться ключевые препараты после истечения патентной защиты.

Описание эмитента

Merck & Co — одна из крупнейших фармацевтических компаний мира, работающая более чем в 100 странах. Компания занимается разработкой, производством и продажей инновационных лекарственных средств, вакцин и других медицинских продуктов.

Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Фармацевтическое направление, приносящее более 90% выручки, включает в себя разработку и выпуск фармацевтических препаратов для лечения заболеваний в таких областях, как онкология, неотложная медицинская помощь, иммунология, неврология, вирусология, кардиология, метаболические заболевания (диабет) и гинекология. Кроме того, компания специализируется на вакцинах — детских и взрослых. Ветеринарное направление включает в себя разработку и производство широкого спектра фармацевтических препаратов и вакцин для животных, а также предлагает комплекс решений и услуг по профилактике, лечению и контролю заболеваний у всех основных видов домашнего скота и домашних животных.

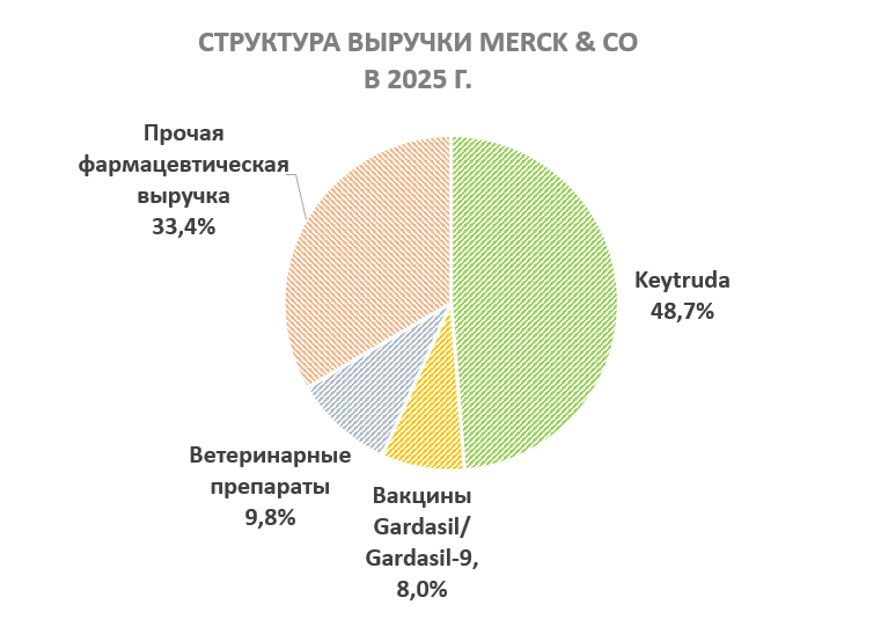

В рамках фармацевтического сегмента наибольшую выручку фармгиганту приносит препарат-блокбастер для лечения целого ряда видов рака Keytruda (49% от общей выручки в 2025 году). Биотехнологический препарат на основе моноклональных антител эффективен в терапии целого списка онкологических недугов, в том числе меланомы, различных видов рака легкого, рака головы и шеи, мочевого пузыря, желудка, пищевода, шейки матки, печени, желчных путей, почек, эндометрия, а также лимфомы Ходжкина, рака из клеток Меркеля, трижды негативного рака молочной железы и других злокачественных новообразований.

На второй строчке по доле выручки у Merck — вакцина Gardasil/Gardasil-9. Первое из наименований защищает от передаваемого половым путем вируса папилломы человека (ВПЧ) типов 6, 11, 16 и 18, а второе — от типов 6, 11, 16, 18, 31, 33, 45, 52 и 58. Существует более 100 типов ВПЧ, из которых как минимум 14 приводят к развитию рака, поэтому соответствующие вакцины от Merck пользуются растущим спросом в глобальном масштабе. Две вакцины суммарно принесли 8% выручки в 2025 году. Ветеринарный сегмент Merck, в свою очередь, внес в выручку порядка 10%.

Факторы роста

Линейка экспериментальных препаратов Merck является одной из самых обширных и диверсифицированных в отрасли. По состоянию на февраль 2026 года, в рамках третьей (заключительной) фазы клинических исследований у компании насчитывается более 30 программ, а на стадии рассмотрения регулятивными органами и регистрации — еще пять. Свыше 50 программ реализуется в рамках второй фазы исследований.

Ключевое наименование в линейке Merck — противораковый препарат Keytruda, имеющий 42 одобренных показания к применению. С 2023 года Keytruda стал самым продаваемым препаратом в мире. В 2025 году выручка от блокбастера превысила $31 млрд.

В 2025 году препарат Keytruda продолжал получать новые одобрения со стороны FDA. Среди них — новая подкожная форма препарата для лечения различных опухолей, что облегчает введение лекарства пациентам. Кроме того, Keytruda одобрен в качестве периоперационного лечения (то есть до и после операции) для пациентов с местнораспространенной плоскоклеточной карциномой головы и шеи (HNSCC). Также FDA предоставило одобрение на применение Keytruda в качестве терапии первой линии для лечения HER2-положительной аденокарциномы желудка или гастроэзофагеального соединения у пациентов, чьи опухоли экспрессируют PD-L1 (CPS ≥1). Наконец, в ноябре 2025 года FDA одобрило препараты Keytruda (pembrolizumab) и Keytruda Qlex (pembrolizumab и berahyaluronidase alfa-pmph), каждый в комбинации с Padcev (enfortumab vedotin-ejfv), для периоперационного лечения взрослых пациентов с мышечно-инвазивным раком мочевого пузыря, которым противопоказан цисплатин.

Merck продолжает проводить клинические испытания Keytruda по целому спектру заболеваний и успешно доводит препарат до коммерциализации в различных странах и регионах, в частности препарат находится на рассмотрении регулятивных органов Евросоюза и Японии по нескольким разновидностям онкозаболеваний.

Препарат является дорогостоящим: доза лекарства, которую необходимо вводить каждые 3 недели, обходится более чем в $12 000. Блокбастер имеет патентную защиту до 2028 года. Интересно, что компания потратила в общей сложности $46 млрд на разработку Keytruda за последнее десятилетие и потратит еще $20 млрд к 2030 году, как сообщил CEO Роберт Дэвис на конференции Американского общества клинической онкологии. Это самая масштабная и дорогостоящая разработка в истории американской биофармы, которая принесла компании большие плоды и остается весомым фактором роста для Merck на ближайший год.

Перечислим наиболее значимые корпоративные новости Merck за последний квартал:

FDA одобрило Keytruda и Keytruda QLEX в комбинации с Padcev для периоперационного лечения взрослых пациентов с мышечно-инвазивным раком мочевого пузыря, не подлежащих терапии цисплатином.

Европейская комиссия (EC) одобрила подкожную форму и новую формулу Keytruda для всех показаний у взрослых пациентов в Европе.

FDA приняло к рассмотрению 2 дополнительные заявки на Keytruda и Keytruda QLEX в комбинации с Trodelvy для первой линии терапии PD-L1-положительного, неоперабельного или метастатического тройного негативного рака молочной железы; даты рассмотрения назначены на вторую половину 2026 года.

Представлены положительные результаты фазы 3 исследования KEYNOTE-B15 — комбинация Keytruda с Padcev показала значимое улучшение выживаемости и частоты полного патоморфологического ответа у пациентов с мышечно-инвазивным раком мочевого пузыря, подходящих для терапии цисплатином.

Совместно с Moderna представлены пятилетние данные по индивидуализированной неоантигенной терапии intismeran autogene в комбинации с Keytruda у пациентов с высоким риском рецидива меланомы (стадии III/IV после полной резекции).

В области инфекционных заболеваний Merck сообщила о положительных результатах фазы 3 по исследуемому 2-компонентному режиму doravirine/islatravir (DOR/ISL) для лечения ВИЧ-1 у ранее не леченных пациентов.

На Американской кардиологической сессии представлены результаты фазы 3 по enlicitide decanoate — инновационному пероральному ингибитору PCSK9, значимо снижающему уровень «плохого» холестерина.

Европейская комиссия одобрила расширение показаний Winrevair в комбинации с другими препаратами для терапии легочной артериальной гипертензии.

Завершено приобретение Cidara Therapeutics (линейка пополнилась экспериментальным препаратом MK-1406, противогриппозное направление, фаза 3), завершена покупка Verona Pharma, достигнуты новые лицензионные соглашения с Hengrui Pharma и Falk Pharma.

Заключено соглашение с правительством США по расширению доступа к лекарствам и снижению цен, а также о переносе части производственных мощностей в США.

Из значимых событий 2026 года стоит обратить внимание на ход разработки препарата enlicitide — это первая таблетированная форма препарата в категории, где до сих пор все аналоги выпускались только в виде инъекций. Хотя существующие PCSK9-ингибиторы (снижающие уровень «плохого» холестерина) обладают очень высокой эффективностью, их использование на практике остается ограниченным, зачастую из-за формы выпуска: врачи-кардиологи и терапевты привыкли назначать препараты от холестерина в виде таблеток, а не уколов. Появление enlicitide в таблетированной форме может принципиально изменить картину и способствовать широкому применению PCSK9-ингибиторов. Препарат потенциально может стать блокбастером, он включен в следующую волну приоритетных рассмотрений FDA. Enlicitide даст возможность пациентам, которым не помогли статины, контролировать уровень холестерина с помощью таблеток. Заявка на одобрение препарата может быть подана в 2026 году, в этом же году может последовать вердикт FDA.

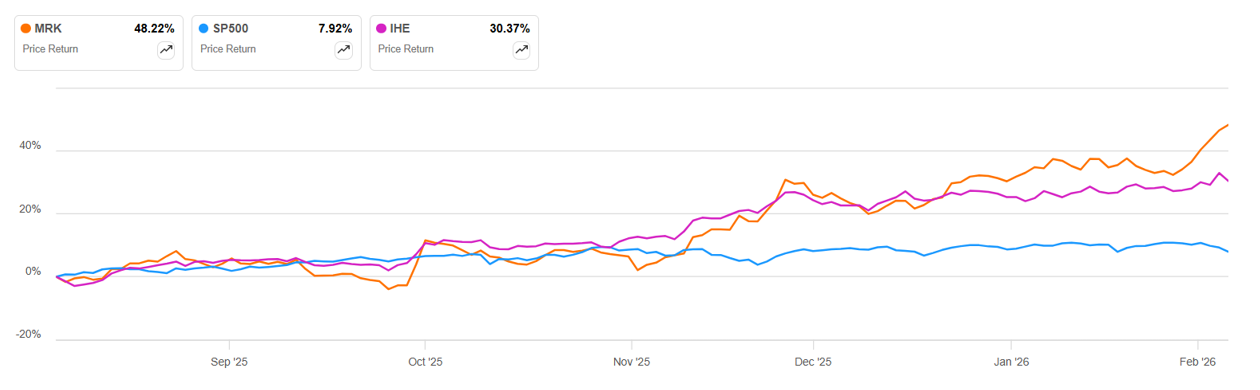

Акции Merck за последние 6 мес. продемонстрировали стремительный отскок с опережением рынка и сектора — свыше 48% (если сравнивать с доходностью индекса S&P 500 8% и фармацевтического ETF 30%), и более чем оправдали наши инвестиционные ожидания.

ДИНАМИКА ДОХОДНОСТИ АКЦИЙ MERCK ПО СРАВНЕНИЮ С ISHARES U.S. PHARMACEUTICALS ETF И ИНДЕКСОМ S&P 500 YTD

После столь бурного роста за полгода акции Merck уже не выглядят фундаментально недооцененными — перспективы наращивания выручки в обозримый год уже заложены в цену, а по чистой прибыли ожидается негативная динамика.

Финансовые показатели

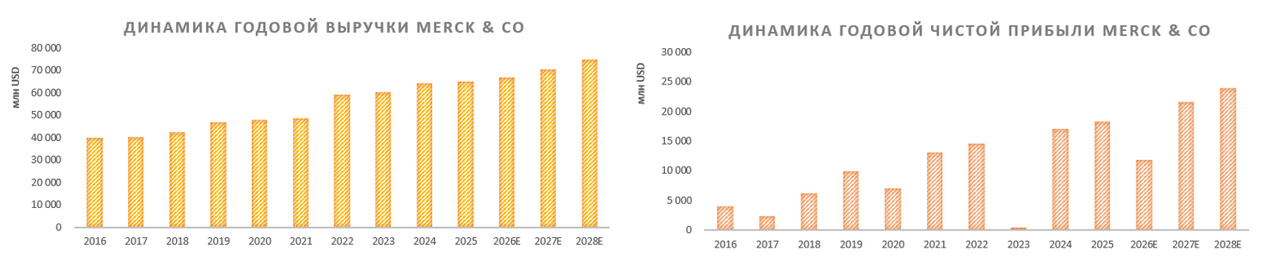

В 2025 году Merck продолжила демонстрировать положительную динамику ключевых финансовых показателей — выручка компании достигла $65,0 млрд (+1%), а чистая прибыль составила $18,3 млрд (+7%). Несмотря на падение продаж вакцины Gardasil/Gardasil 9 на 39% из-за снижения спроса в Азии, общий портфель показал рост продаж. Ключевой драйвер подъема выручки — блокбастер Keytruda ($31,7 млрд, +7%).

В 2026–2028 гг. прогнозируется рост выручки, при этом чистая прибыль в 2026 году, как ожидается, сократится под влиянием ряда факторов, включающих приобретение Cidara Therapeutics за $9,2 млрд, снижение цен на некоторые препараты по требованию администрации США и увеличение расходов на исследования и разработки. В этой связи ожидается сокращение чистой маржи в 2026 году до 17,6%, однако в более отдаленной перспективе чистая маржа, как ожидается, поднимется выше 30% благодаря запуску новых дорогостоящих препаратов. Долговая нагрузка фармгиганта является нормативной и не вызывает опасений на ближайшие годы.

По итогам 4К 2025 компания увеличила выручку на 5% г/г, до отметки $16,4 млрд, выше ожиданий на $190 млн. В частности, выручка от блокбастера Keytruda возросла на 7% г/г, до $8,4 млрд, от вакцин Gardasil — сократилась на 34%, до $1,0 млрд, на фоне ослабления спроса в Азии. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $3 млрд (-21% г/г), при этом скорректированная чистая прибыль на акцию составила $2,04 и на 3 цента превысила прогнозы.

Компания обнародовала прогнозы на 2026 год — $65,5–67,0 млрд, а по скорректированной прибыли на акцию — $5,00–5,15 (включая затраты на приобретение Cidara в размере $3,65 на акцию).

Стоит отметить, что компания выплачивает дивиденды 36 лет подряд, при этом повышает их уже 15 лет. Ожидаемая дивидендная доходность акций Merck (NTM) составляет 2,8% при прогнозном дивиденде NTM $3,4.

Оценка

Мы провели оценку Merck & Co методом сравнения с аналогами, основываясь на отдельных прогнозных финансовых показателях на 12 мес. вперед. Наша оценка рассчитывается как среднее арифметическое оценок по четырем мультипликаторам из таблицы ниже.

Целевая капитализация Merck составила $301,8 млрд, или $121,6 на акцию, на 12 мес. вперед, что эквивалентно потенциалу роста на 1,5% к текущей цене. На основании этого мы присваиваем рейтинг «Держать» акциям Merck.

Стоит отметить, что усредненная целевая цена акций Merck по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $115 (-4% от текущей цены), а рейтинг акции эквивалентен 2,8 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy). В том числе оценка целевой цены акций Merck аналитиками Wells Fargo составляет $135 («Лучше рынка»).

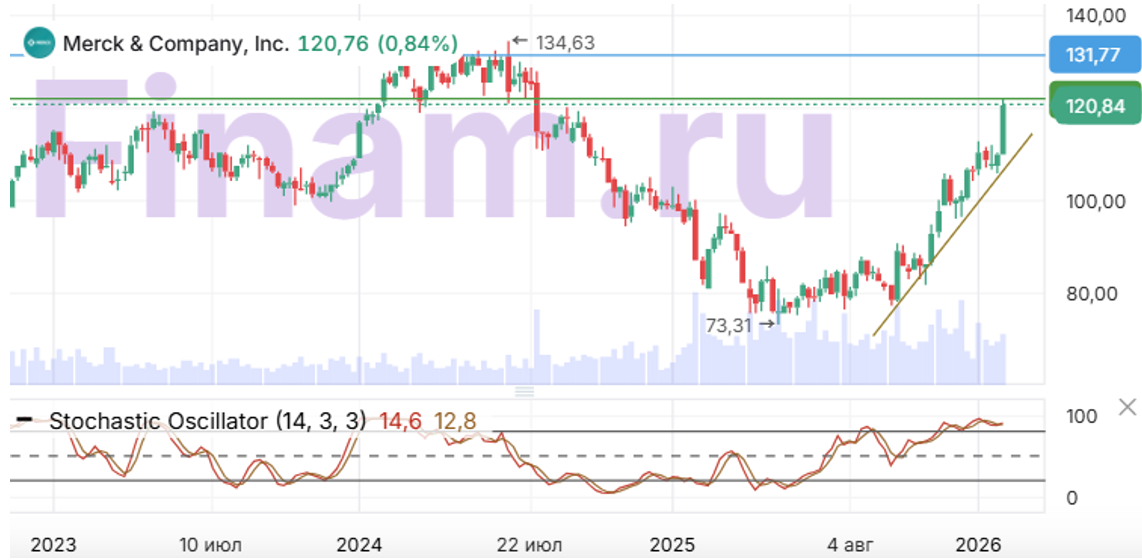

Технический анализ

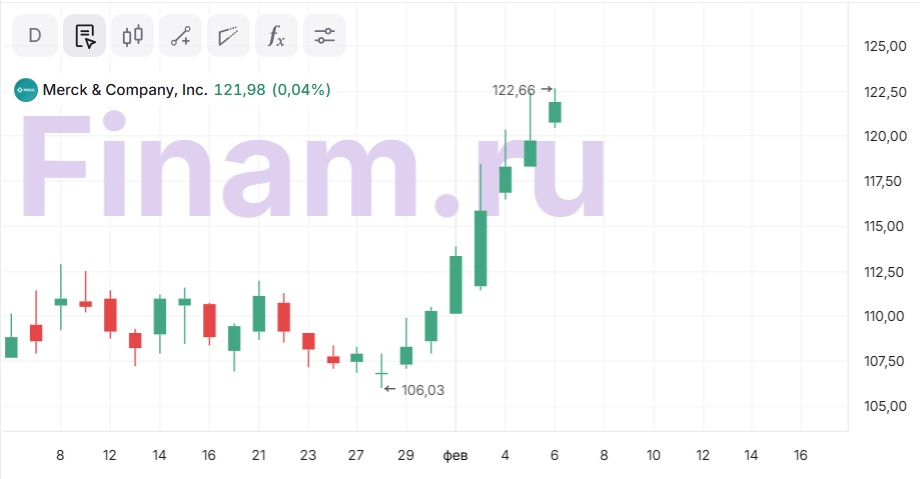

На недельном графике выстраивается среднесрочный восходящий тренд, при этом цена приблизилась к сопротивлению на отметке $120 и может приостановить ралли в среднесрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба