Мы повышаем целевую цену по акциям ExxonMobil с $93,9 до $115,5 и сохраняем рейтинг «Продавать». Даунсайд составляет 20,9%.

Акции ExxonMobil в последние месяцы показывали аномально сильную динамику. Инвесторы ожидают, что нефтяник сможет выиграть от событий в Венесуэле, а также допускают эскалацию ситуации с Ираном. Мы учли данные факторы, с чем и связано повышение целевой цены, однако считаем рост акций избыточным.

Форвардные мультипликаторы компании достигли максимума с периода пандемии (COVID-19), т. е. рост акций не сопровождается сопоставимым улучшением прогнозов по финансовым результатам. Кроме того, в последний год компания ExxonMobil выплачивала акционерам больше денежных средств, чем позволял свободный денежный поток, из-за чего долг нефтяника увеличивался. Это значит, что в случае ухудшения рыночной конъюнктуры, например из-за высокой конкуренции с ОПЕК+, компания, возможно, будет вынуждена сократить объем выплат акционерам, доходность которых и сейчас довольно скромная — около 6%.

Описание эмитента

ExxonMobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 4,9 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов по всему миру в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Инвестиционный кейс

С начала года заметный рост акций ExxonMobil (+21%) во многом объяснялся событиями в Венесуэле. Инвесторы рассчитывают, что нефтегазовый мейджор сможет поучаствовать в восстановлении нефтяной отрасли страны, менеджмент компании уже сообщил, что это возможно. В то же время ранее у ExxonMobil наблюдались разногласия с администрацией Трампа по поводу перспектив венесуэльской нефти, в связи с чем участие мейджора в восстановлении нефтяной отрасли страны никем не гарантировано. Кроме того, ExxonMobil в отличие от Chevron придется начинать работу в Венесуэле практически с нуля. Это потребует значительных инвестиций, которые при текущей конъюнктуре могут окупиться только в долгосрочной перспективе. Отметим, что на горизонте около 2 лет потенциал роста добычи в Венесуэле в целом составляет порядка 300–700 тыс. б/с в зависимости уровня инвестиций.

Поддерживают котировки ExxonMobil и события, связанные с Ираном. Администрация Трампа продолжает оказывать давление на Исламскую Республику. Пока базовым сценарием являются переговоры в том или ином виде, но удар Штатов по Ирану не исключается. Напомним, Иран в прошлом году экспортировал порядка 1,7 млн б/с нефти. Кроме того, Иран находится рядом с Ормузским проливом, через который проходит порядка 20% мировых объемов добычи черного золота.

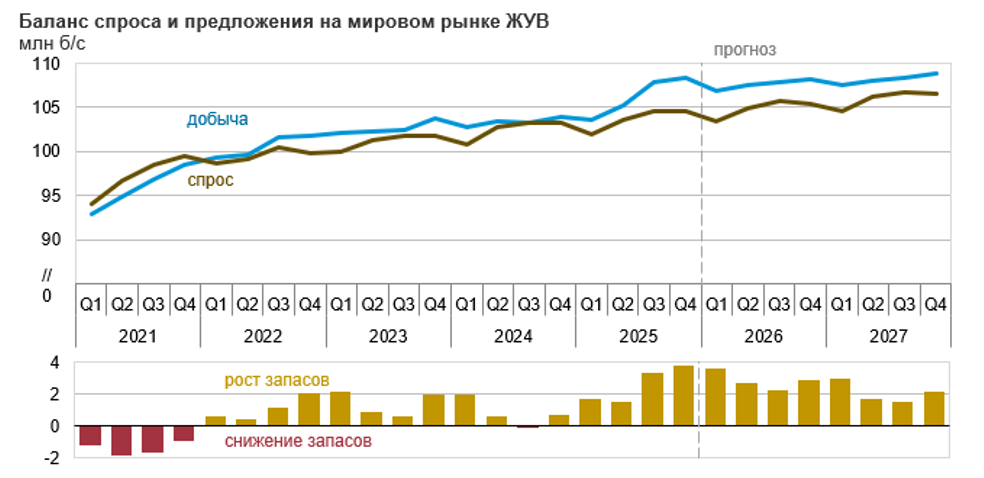

Без геополитических факторов ценам на нефть будет тяжело расти в текущем году из-за ожидаемого профицита. За прошлый год рост квот на добычу ОПЕК+ составил почти 2,9 млн б/с, а также добыча увеличивалась в Гайане и Бразилии. При этом спрос растет более скромными темпами. В среднем ОПЕК, МЭА и EIA ожидает, что в 2026 году он вырастет на 1,1 млн б/с. Сочетание довольно активного роста предложения и более скромного увеличения потребления создают предпосылки для достаточно устойчивого профицита на рынке нефти в 2026–2027 гг. Частично он будет компенсироваться восполнением стратегических резервов со стороны США и Китая, но даже с учетом этого фактора ценам на нефть марки WTI будет тяжело устойчиво подняться выше $65 за баррель.

Маржинальность переработки в США и Европе нормализовалась после всплеска в 4К. В прошедшем квартале маржинальность переработки резко увеличилась из-за решения ЕС запретить импорт нефтепродуктов, произведенных из российской нефти. Однако данный запрет, вступивший в силу в январе, на наш взгляд, будет неэффективен — отслеживать происхождение нефтепродуктов технически сложно и всегда можно осуществить обмен рынками сбыта. На этом фоне маржинальность переработки вернулась к уровням 2К и 3К года.

У ExxonMobil достаточно амбициозная стратегия развития. К 2030 году нефтяник планирует увеличить добычу углеводородов на 12%, до 5,5 млн б. н. э. в сутки, удерживать объем капитальных затрат в диапазоне $27–32 млрд в год в период 2026–2030 гг. ($28 млрд в 2024 г.), добиться структурного сокращения затрат и нарастить долю высокомаржинальных продуктов. По оценкам менеджмента, эти факторы должны позволить ExxonMobil за период 2024–2030 гг. увеличить операционный денежный поток на $35 млрд (т. е. на 64%) в предположении, что Brent останется не ниже $65 за баррель. На наш взгляд, часть этих планов выглядит достаточно оптимистично.

После роста оценка ExxonMobil по мультипликаторам смотрится завышенной. Форвардный показатель EV/EBITDA поднялся практически до 10, что является максимумом с момента пандемии COVID-19. Иначе говоря, рост акций локально не сопровождается сопоставимым улучшением прогнозов по финансовым результатам.

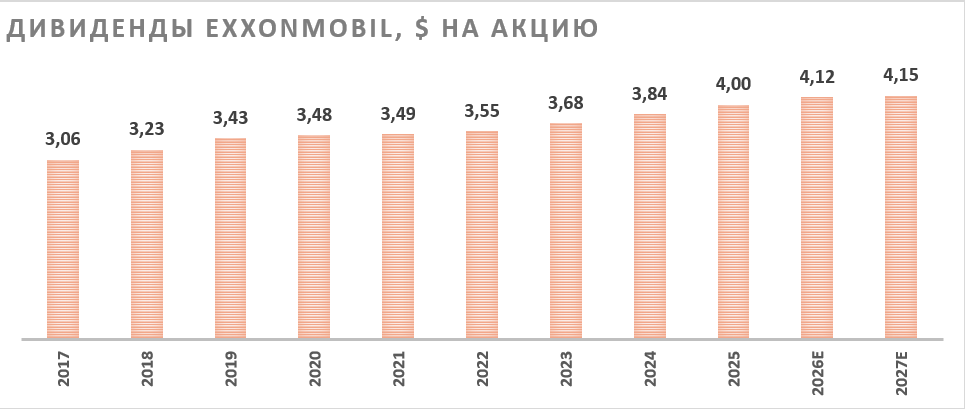

ExxonMobil является дивидендным аристократом и увеличивает выплаты на акцию уже 43 года. Выплаты по итогам 2026 г. могут, по нашим оценкам, составить $4,12 на акцию (2,8% доходности). Кроме того, нефтяник регулярно проводит обратный выкуп акций — при текущей рыночной конъюнктуре его объем может составить около $20 млрд (3,2% доходности), а суммарная доходность выплат акционерам — 6,0%. При этом сейчас часть выплат компания осуществляет в долг из-за недостатка FCF. Если цены на нефть дополнительно снизятся, это может вынудить ExxonMobil сократить темпы байбэка.

Ключевой риск в кейсе ExxonMobil — возможность снижения цен на нефть. Это может произойти, например, в случае рецессии в развитых странах или из-за снижения геополитических рисков.

Желание членов ОПЕК+ сохранить свою долю на рынке может осложнить планы ExxonMobil по увеличению добычи на фоне ограниченного роста спроса.

В долгосрочной перспективе риском для ExxonMobil может стать энергопереход.

Финансовые результаты

В 4К 2025 компания ExxonMobil показала противоречивую динамику финансовых результатов. Прибыль смогла даже вырасти в годовом выражении, так как восстановление доходов направления нефтепереработки смогло во многом компенсировать снижение цен на нефть. Также финансовые результаты поддержал рост добычи — преимущественно в Пермском бассейне и Гайане. В то же время свободный денежный поток сократился в годовом выражении, а чистый долг вырос почти на 80%. Это связано с тем, что ExxonMobil выплачивает акционерам больше, чем может себе позволить.

В 2026 г. мы ждем умеренное ухудшение финансовых результатов ExxonMobil. На средние цены на нефть будет давить профицит на мировом рынке, что может негативно сказаться на сегменте разведки и добычи компании. При этом маржинальность переработки после повышенных уровней, наблюдавшихся в 4К, практически нормализовалась, в связи с чем данное направление не сможет компенсировать снижение прибыли в апстриме. На таком фоне мы ожидаем, что ExxonMobil придется либо снизить объем выплат акционерам, либо снова увеличить долг, так как сейчас свободного денежного потока на дивиденды и обратный выкуп акций не хватает.

Оценка

Для анализа стоимости обыкновенных акций ExxonMobil мы использовали оценку по мультипликаторам относительно крупных американских нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $115,5 на горизонте 12 мес. Это соответствует рейтингу «Продавать» и даунсайду 20,9%.

Средневзвешенная целевая цена акций ExxonMobil по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $136,4 (даунсайд — 6,4%), рейтинг акции — 2,92 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ExxonMobil аналитиками HSBC — $135 (рейтинг «Держать»), Wells Fargo — $158 («Лучше рынка»).

Акции на фондовом рынке

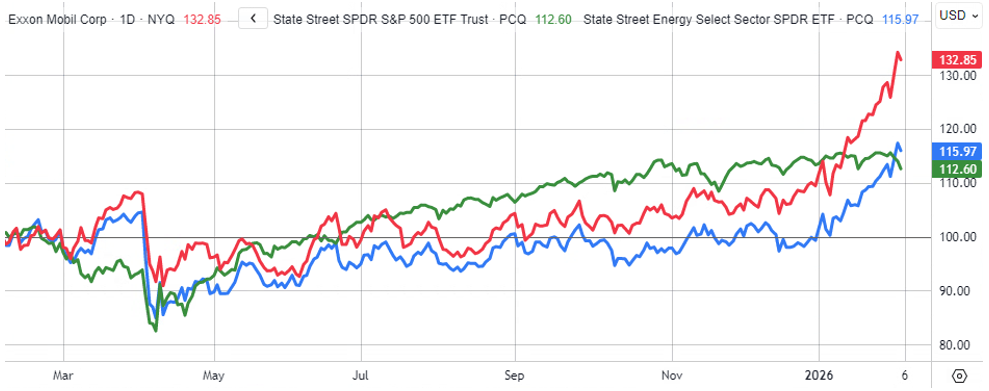

За последний год акции ExxonMobil показали достаточно сильную динамику, опередив и нефтегазовый сектор, и широкий рынок. Основная часть роста пришлась на последний месяц и была связана с ожиданиями относительно вхождения ExxonMobil на рынок Венесуэлы и опасениями в связи с ситуацией с Ираном. При этом считаем возможный выигрыш нефтяника от восстановления добычи в Венесуэле, скорее, ограниченным. Кроме того, отчет за 4К показал, что при текущей конъюнктуре ExxonMobil не может покрывать выплаты акционерам только за счет FCF, а дополнительным риском выступает высокая конкуренция с ОПЕК+. На этом фоне локально у нас негативный взгляд на акции американского мейджора.

С технической точки зрения на дневном графике акции ExxonMobil торгуются в рамках краткосрочного восходящего тренда. При этом индекс относительной силы показывает высокий уровень перекупленности после непрерывного роста, что создает предпосылки для хотя бы локальной коррекции. В случае снижения первой поддержкой будет выступать граница восходящего канала у отметки $140. При этом в сценарии разворота снижение может продлиться до $120–125, т. е. до предыдущего исторического максимума.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба