На фоне оживления инфляции в начале года мы актуализируем оценку линкера.

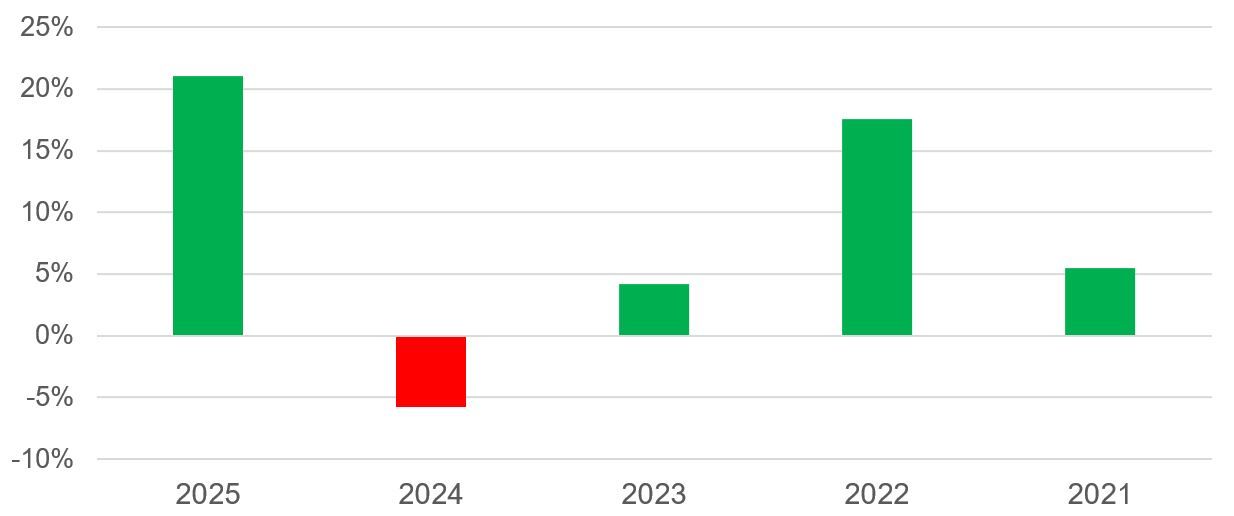

Как и остальной рублевый сегмент, облигации, привязанные к инфляции (линкеры), продемонстрировали высокий результат по итогам прошлого года. Находящийся в нашем покрытии выпуск ОФЗ-ИН серии 52002 принес своим держателям 21,05%, что оказалось на уровне флоатеров и лишь немного уступило гособлигациям с фиксированной ставкой купона. Так, классический выпуск ОФЗ серии 26212, погашающийся примерно в те же сроки, что и инфляционный линкер серии 52002, сгенерировал доход по итогам 2025 года в размере 22,56%.

Доходные показатели ОФЗ-ИН серии 52002

Результат прошлого года оказался экстраординарным и для самого выпуска. Особенно контрастно он выглядит относительно значения 2024 года, когда линкер сгенерировал убыток 5,81%. На первый взгляд, это может показаться парадоксальным, ведь выпуск привязан к инфляции, которая выросла по итогам 2024 года на 9,52%. Однако дело в том, что, несмотря на индексацию, линкер остается облигацией, на его стоимость самое прямое влияние оказывает динамика процентных ставок в экономике. 2024 год был ознаменован их бурным ростом (доходность бумаги выросла с 4,2% до 11,3%), что не могла компенсировать никакая индексация.

А вот в прошлом году данный фактор поменял свой знак, так как Банк России начал снижать ставку. Это вкупе с индексацией (по линкерам индексируется и «тело», и купон) и обеспечило такой высокий результат. Заметим, в своем последнем июньском обзоре по ОФЗ-ИН 52002 мы это прогнозировали.

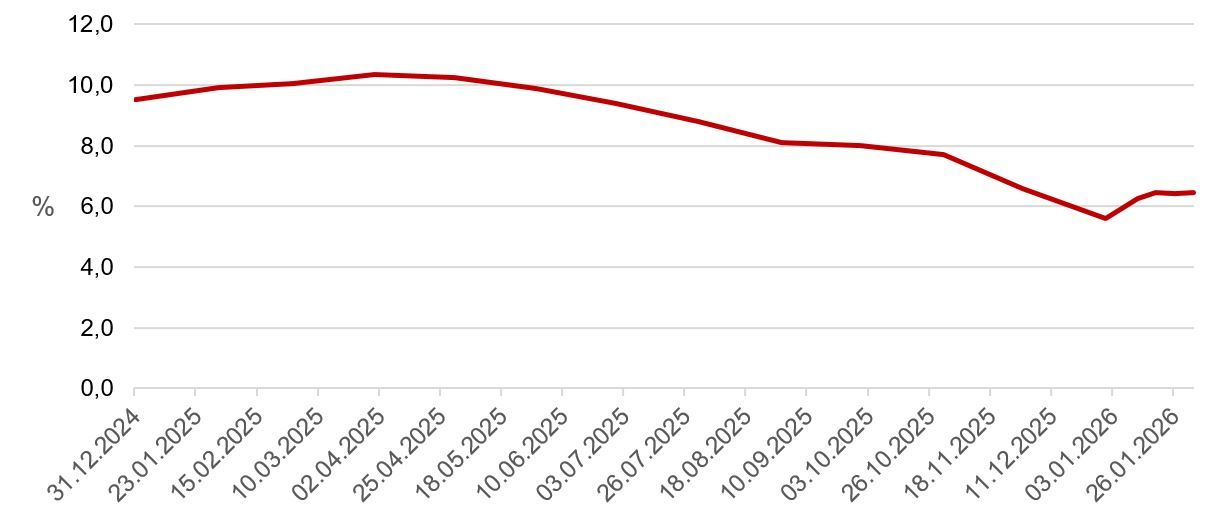

Оживление инфляционной динамики стало одним из заметных моментов первых дней 2026 года. По состоянию на 02.02.2026 годовая инфляция ускорилась до 6,46% с 5,59% на конец декабря 2025 г. Как видно на графике ниже, выраженный прирост инфляции в стране в годовом выражении наблюдается впервые с марта прошлого года.

Годовая инфляция в РФ

Из-за того что индексация линкера происходит с трехмесячным лагом, текущий скачок инфляции еще должен найти свое отражение в характеристиках бумаги. Кроме того, в силу некоторых факторов (повышения тарифов ЖКХ в октябре этого года, эффекта низкой базы инфляции в 4К25) наш прогноз по ИПЦ пессимистичнее текущих оценок регулятора: полагаем, что инфляция по итогам 2026 года останется примерно на уровне прошлого года.

Как указано выше, наряду с инфляцией не менее важным фактором для доходных перспектив линкера выступает динамика его доходности. Поскольку от инфляции можно защититься разными способами, ценообразование «инфляционных» ОФЗ тесно увязано с рынком облигаций с фиксированной ставкой купона. В частности, для каждого выпуска ОФЗ-ИН существует своего рода «собрат» — классическая гособлигация с примерно такой же датой погашения. Например, для ОФЗ-ИН серии 52002 с погашением 02.02.2028 имеется классическая бумага с фиксированной ставкой купона серии 26212 с погашением 19.01.2028.

В результате изменение доходности ОФЗ с фиксированной ставкой купона отражается и на доходности линкера. Поскольку в базовом сценарии мы ожидаем продолжения смягчения денежно-кредитной политики Банка России в 2026 году, можно рассчитывать и на снижение доходностей облигаций, в том числе и линкеров.

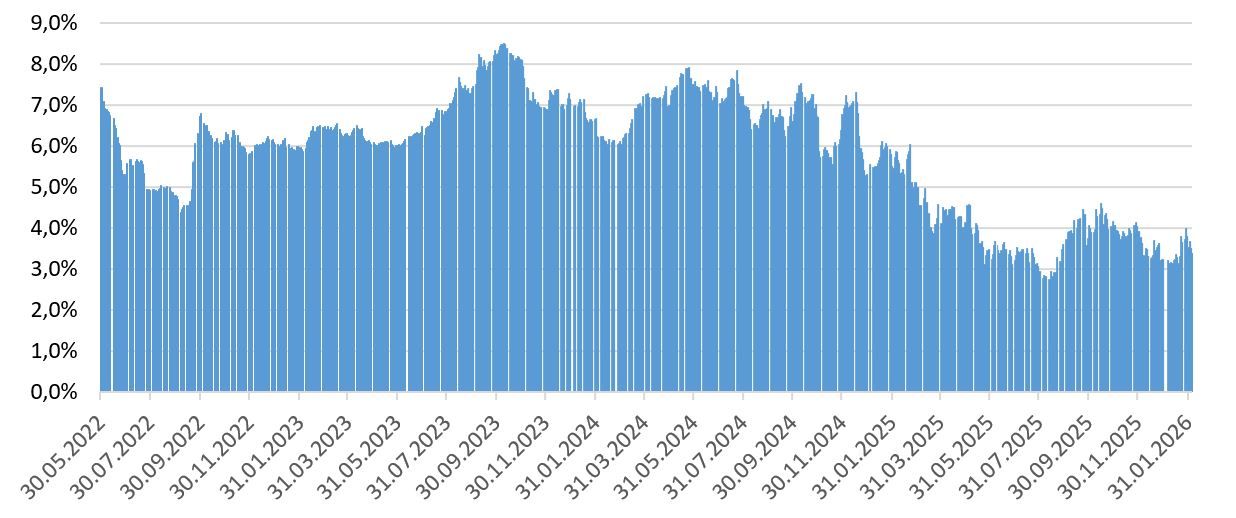

Однако корреляция между динамикой доходности фикса и линкера не 100%. Дело в том, что ОФЗ-ИН индексируется по инфляции, поэтому ее доходность ниже, чем у классического «собрата». Разница в уровнях доходности как раз и представляет собой ожидания участников долгового рынка по инфляции на перспективу. Например, сейчас доходность ОФЗ серии 26212 составляет 14,2%, а линкера серии 52002 — 10,3%. Это означает, что, по мнению рынка, темп прироста потребительских цен в России составит в среднем 3,5% в годовом выражении с текущей даты по январь — февраль 2028 года.

Сужение этой разницы (ее еще называют «вмененной инфляцией») было бы негативно для линкера, так как в этом случае в его доходность снижение доходности фикса транслировалось бы не в полной мере. Собственно, это и произошло в 2025 году, когда доходность классической серии 26212 упала на 3,1 п. п., а доходность линкера — всего на 0,6 п. п. И все из-за того, что в 2025 году вмененная инфляция ужалась на более чем 2 п. п.

Если рассуждать о перспективах вмененной инфляции, то, как можно увидеть на графике ниже, для пары ОФЗ серий 26212/52002 она находится у минимальных уровней за последние три с половиной года. На наш взгляд, текущий уровень вмененной инфляции (3,5%) скорее отражает долгосрочные ожидания ЦБ по инфляции, чем ее реальный уровень, который сложится, например, в перспективе ближайшего года. Более вероятным нам представляется сценарий «сохранения/роста» вмененной инфляции с текущего уровня, чем ее сокращение.

Вмененная инфляция

Таким образом, на годовом горизонте инвестирования вектор изменения всех параметров потенциально позитивен для стоимости ОФЗ-ИН серии 52002. Во-первых, индексация, по-видимому, будет происходить на уровне прошлого года по еще повышенной ставке. Во-вторых, доходности классических облигаций будут снижаться по мере продолжения цикла смягчения процентной политики. И в-третьих, что касается вмененной инфляции, она сейчас находится на невысоком уровне, потенциал ее дальнейшего снижения видится нам ограниченным.

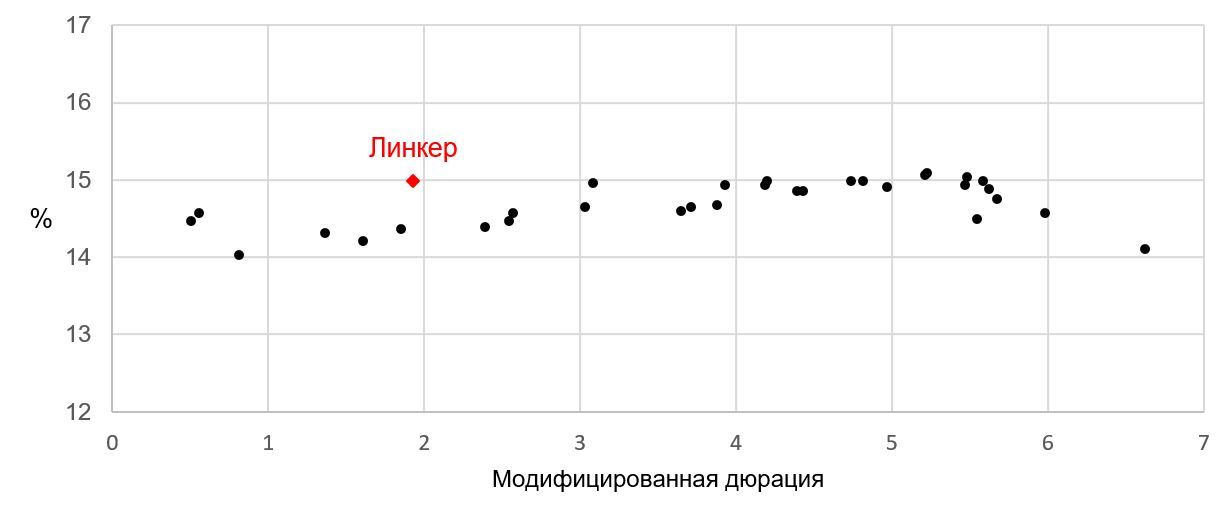

Если же говорить о доходности бумаги к погашению, то, предположив, что уровень инфляции (на которую она будет проиндексирована) в среднем окажется 4,5% в годовом выражении в перспективе ближайших двух лет (напомним, выпуск погашается 02.02.2028), его доходность, по нашим расчетам, составит 15,0%, а это весьма конкурентоспособный уровень в текущий момент.

Карта рынка ОФЗ

Мы полагаем, что доходные перспективы инфляционного линкера ОФЗ серии 52002 выглядят интересно, и подтверждаем рейтинг «Покупать» в отношении данной облигации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба