Совет директоров Банка России 13 февраля, скорее всего, возьмет паузу в снижении ключевой ставки из-за ускорения инфляции в январе

Сценарий снижения ставки на 25-50 б.п. также остается на повестке, однако его вероятность ниже

Рынку будет важен не только сам уровень ставки, но и сигнал Центробанка относительно дальнейшей траектории ДКП, а также макропрогноз

13 февраля пройдет первое в этом году заседание Совета директоров Банка России по ключевой ставке. Оно будет «опорным», т.е. сопровождаться уточнением макропрогноза, в т.ч. и траектории средней ключевой ставки. Таким образом, для рынка будет представлять интерес как текущее решение по ключевой ставке, так и сигнал, и новый макропрогноз. Мы полагаем, что 13 февраля Банк России может рассматривать варианты паузы или снижения ключевой ставки на 50 б.п. Пока, на наш взгляд, выше вероятность паузы.

Как отмечала глава Банка России Э. Набиуллина на пресс-конференции по итогам декабрьского заседания, снижения ставки в режиме «автопилота» не будет. «В ближайшие месяцы в фокусе нашего внимания будет то, как цены, а также ожидания людей и бизнеса отреагируют на повышение НДС и тарифов, как будет развиваться ситуация с другими проинфляционными и дезинфляциоными рисками - будут они усиливаться или ослабевать». До заседания еще выйдет блок данных Росстата по экономике за декабрь, данные по недельной инфляции и оперативная справка по результатам мониторинга предприятий.

Главные аргументы за паузу: 1) неожиданно резкое ускорение показателей недельной инфляции в январе. Данные Росстата показали, что с начала года по 2 февраля инфляция составила 2,11%, а с начала февраля по 2 февраля 0,07%. Таким образом, можно предварительно оценить январскую инфляцию в 2,04%, что заметно выше инфляции в январе 2019 г (1,01%), когда ставка НДС была повышена с 18% до 20%. Основной прирост ИПЦ произошел за период с 1 по 12 января 2026 года (1,26% н/н), с последующим замедлением темпов роста цен: за 13-19 января 0,45% н/н, за 20-26 января 0,19%, за 27 января-2 февраля 0,20%. По оценке Минэкономразвития, годовая инфляция на 2 февраля составила 6,46% г/г против 6,43% на 26 января и 5,59% на конец 2025 г. Данные по инфляции с начала января, на наш взгляд, создают риски для выполнения базового прогноза ЦБ на конец года (4-5%). Картина усложняется неожиданно низкой инфляцией в декабре и ожидаемым отсутствием на момент заседания ЦБ данных Росстата по инфляции за полный январь – они выйдут также 13 февраля, но позже, в 19.00. 2) По данным мониторинга предприятий (Банк России) за январь, «ценовые ожидания бизнеса увеличивались четвертый месяц подряд и находятся на максимуме с апреля 2022 года». Средний ожидаемый предприятиями прирост цен на следующие 3 месяца (в годовом выражении) в январе составил 10,4% после 8,5% в декабре, приблизившись к значениям конца 2024 г. Как говорится в «мониторинге предприятий», при формировании бизнес-планов на 2026 г. участники мониторинга в среднем исходят из годовой инфляции 9,3% (в январе 2025 г. – 10,6% на 2025 г.). Банк России отмечает, что «повышенные и незаякоренные инфляционные ожидания бизнеса свидетельствуют о сохранении проинфляционных рисков… Этот фактор Банк России будет учитывать при принятии решений по денежно-кредитной политике». 3) Инфляционные ожидания населения (по данным опроса инФОМ, проводящегося по заказу Банка России) в январе остались на уровне декабря (13,7%), максимуме с февраля 2025 г. Оценка наблюдаемой инфляции также не изменилась по сравнению с декабрем (14,5%). При этом оценки ожидаемой и наблюдаемой инфляции выросли в группе респондентов без сбережений. Хотя инфляционные ожидания населения не выросли в январе (что уже неплохо), их стабилизацию на локальных максимумах можно также рассматривать как аргумент для осторожности в решении по ключевой ставке. Для ЦБ было бы важно увидеть начало снижения инфляционных ожиданий. 4) проинфляционные риски со стороны внешнего сектора (низкие цены на российскую экспортную нефть, неопределенность с будущими объемами импорта российской нефти со стороны Индии), бюджетной политики (возможно более высокие значения дефицита и заимствований), все еще дефицитного рынка труда.

Возможные аргументы за небольшое (25-50 б.п.) снижение ключевой ставки: 1) ускорение инфляции в январе вызвано преимущественно влиянием разовых факторов со стороны предложения, в то время как инфляционное давление со стороны спроса сокращается. Первые оперативные данные указывают на вероятное замедление экономической активности в начале 2026 г (после временного ускорения в 4кв25), не исключено слишком сильное ее торможение в течение года и нарастания финансовых трудностей у предприятий под влиянием жестких ДКУ (высокая реальная ключевая ставка) и сокращения бюджетного импульса. 2) резкое ускорение недельной инфляции в начале января можно рассматривать как отложенную реакцию после неожиданно низкой инфляции в ноябре-декабре, к тому же оно было усилено за счет волатильных компонент, таких как плодоовощная продукция и туризм. Кроме того, недельные данные показывают постепенное замедление инфляции после значительного повышения инфляции в начале января. В этой связи важно заявление А. Заботкина, что что «если посмотреть суммарно ноябрь, декабрь, январь, то на самом деле все развивается в целом довольно близко к тому октябрьскому прогнозу, который мы имели с точки зрения тех годовых темпов роста, на которые сейчас инфляция выходит». 3) инфляционные ожидания населения в январе не выросли. 4) условия для замедления инфляции связаны с более умеренным ростом кредитования и бюджетной консолидацией. Рост кредитования и денежных агрегатов в 2025 г замедлился и (за исключением ипотеки) был близок к прогнозам ЦБ.

ЦБ в своих материалах неоднократно отмечал, что для решений по ставке важно будет не столько влияние разовых проинфляционных факторов на единовременный сдвиг уровня цен в январе, сколько возможные вторичные эффекты на устойчивую инфляцию в дальнейшем (ключевой момент здесь – как отреагируют инфляционные ожидания и как они в свою очередь повлияют на экономическое поведение потребителей и предприятий). В январском бюллетене «О чем говорят тренды» аналитики Банка России полагают, что «высокая январская динамика цен способна вызвать вторичные проинфляционные эффекты. Они могут проявиться в результате влияния повышенных инфляционных ожиданий на склонность к сбережениям и, соответственно, рост потребительского спроса и ценовую политику компаний».

В решении по траектории ключевой ставки Банк России может учитывать как временное усиление проинфляционных рисков, так и ожидаемое сдерживающее влияние на спрос жестких ДКУ и бюджетной консолидации и ожидаемое продолжение замедления инфляции после завершения действия разовых факторов. Это говорит в пользу вероятной паузы в снижении ключевой ставки 13 февраля (что сейчас рассматривается рынком как основной сценарий), но не отменяет наши ожидания ее дальнейшего снижения в течение года, после того, как можно будет точнее оценить эффекты от повышения НДС и части регулируемых тарифов на устойчивую инфляцию. Вряд ли это возможно ранее мартовского заседания, а более полная картина будет доступна уже к апрельскому заседанию.

Снижение ключевой ставки на заседании 13 февраля сейчас не заложено в ожидания рынков. Если оно случится, это может рассматриваться как сигнал готовности регулятора продолжать нормализацию ДКП, несмотря на временное ускорение инфляции. Это может сдвинуть вниз доходности денежного и долгового рынка, способствовать некоторому ослаблению курса рубля и в целом более раннему смягчению ДКУ, которое сейчас выглядит нежелательным для регулятора.

Конечно, для рынков важно не столько предстоящее решение, но и настрой ЦБ на продолжение снижения ключевой ставки, в т.ч. на ближайших заседаниях. С учетом преобладающих проинфляционных рисков, мы полагаем, что ЦБ и в этот раз сохранит нейтральный сигнал. Октябрьский базовый прогноз ЦБ предполагал инфляцию на конец 2025 г 6,5-7% (по факту 5,6%) со снижением до 4-5% на конец 2026 г. Также он предполагал продолжение снижения средней ключевой ставки в 2026 г – в номинальном выражении до 13-15% против 19,2% в 2025 г. По нашим оценкам, этот прогноз соответствует диапазону ключевой ставки на конец 2026 г 11-14%, наш же базовый прогноз предполагает 12-13% на конец года. Исходя из предварительных данных по инфляции за январь и ожидаемого эффекта от повышения тарифов ЖКХ в октябре, мы полагаем, что прогноз Банка России по инфляции на конец 2026 года мог бы быть повышен до 5-6%, но с учетом того, что регулятор обычно принимает решения на основании фактических данных как минимум за месяц, а данные по инфляции за январь еще не будут доступны на момент заседания, более вероятно, что он пока сохранит действующий прогноз 4-5%. Также мы полагаем, что пока не будет повышен и прогноз средней ключевой ставки – даже при более сильном, чем ожидалось в октябрьском базовом прогнозе регулятора, вкладе в инфляцию разовых проинфляционных факторов в этом году, на фоне охлаждения экономической активности, бюджетной консолидации и жестких ДКУ снижаются риски, что временные проинфляционные факторы вызовут устойчивое инфляционное давление со стороны спроса, на которые должна реагировать ДКП. Если же прогноз средней ключевой ставки будет повышен, это может стать сигналом, что ЦБ намерен сохранять жесткую ДКП в течение более продолжительного времени. На наш взгляд, это могло бы вызвать негативную переоценку на финансовых рынках и задержать выход экономики из «периода охлаждения».

Банк России летом прошлого года начал нормализацию ДКП (постепенный переход от жесткой ДКП к нейтральной), но на этом пути ему приходится находить хрупкий баланс между целью не допустить «переохлаждения» экономики и слишком быстрым смягчением ДКУ, которое в условиях преобладания проинфляционных рисков и повышенных инфляционных ожиданий может приводить к отклонению траектории инфляции вверх от прогноза регулятора.

На последнем заседании 19 декабря Банк России в пятый раз подряд снизил ключевую ставку - на 50 б.п., до 16,0% и сохранил нейтральный сигнал - дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. На пресс-конференции Э. Набиуллина уточнила: «Масштаб и скорость дальнейшего смягчения политики будут зависеть от устойчивости замедления инфляции и динамики инфляционных ожиданий. Реализация проинфляционных рисков может потребовать пауз в движении ставки. Это значит, что не будет снижения в режиме автопилота». Она пояснила - «в ближайшие месяцы в фокусе нашего внимания будет то, как цены, а также ожидания людей и бизнеса отреагируют на повышение НДС и тарифов, как будет развиваться ситуация с другими проинфляционными и дезинфляциоными рисками - будут они усиливаться или ослабевать».

Как следует из последнего Резюме обсуждения ключевой ставки Банка России, на декабрьском заседании рассматривались варианты паузы, снижения ставки на 50 и на 100 б.п. Выбор шага 50 б.п., несмотря на неожиданно быстрое замедление инфляции в конце 2025 г, обосновывался следующим образом: «этот более осторожный шаг позволяет учесть проинфляционные факторы, которые реализуются в ближайшие месяцы, и их возможное влияние на инфляционные ожидания и поведение экономических агентов». Среди этих факторов упоминались повышение НДС, тарифов ЖКУ и прочих регулируемых цен.

4 февраля в интервью радио РБК зампред ЦБ А. Заботкин высказал мнение, что изменение ключевой ставки ЦБ РФ на 50 базисных пунктов (б.п.) на ближайшем заседании или последующем большого значения не имеет, важнее траектория ставки на более длинном горизонте (среднее значение на горизонте 12-18 месяцев).

Мы полагаем, что 13 февраля Банк России может рассматривать варианты паузы или снижения ключевой ставки на 50 б.п. Пока, на наш взгляд, выше вероятность паузы. При решении по ключевой ставке Банк России будет учитывать следующие экономические данные и тенденции:

1. Динамика инфляции

Здесь общая картина усложняется неожиданно низкой инфляцией в декабре и значительным ускорением показателей недельной инфляции в начале января. По итогам прошлого года инфляция составила 5,59%, это минимум за последние 5 лет, ниже октябрьского базового прогноза Банка России (6,5-7%).По данным Росстата инфляция в декабре (0,32% м/м) стала минимальной для декабря за всю историю наблюдений Росстата, ниже наших ожиданий (0,5% м/м) и консенсус-прогноза Интерфакса (0,48% м/м). По оценке Банка России, месячный прирост цен с исключением сезонности в пересчете на год (с.к.г.) в декабре составил 2,6%, а средний прирост цен за 4к25 – 3,9% (с.к.г.), т.е. ниже целевых 4% с.к.г.

Как отмечается в обзоре Банка России, отрицательный вклад в декабрьскую инфляцию внесли компоненты потребительской корзины с волатильными ценами – так, снизились цены на бензин, сахар. Кроме того, «приросты цен на яйца, овощи и фрукты в декабре были гораздо меньше сезонной нормы для этого месяца». Подешевели услуги зарубежного туризма (влияние укрепления рубля). Аналитики Банка России также отмечают, что наиболее заметный дезинфляционный вклад в декабре внесло нехарактерное для этого сезона удешевление плодоовощной продукции за счет хорошего урожая, а также относительно теплая погода в европейской части России (снижение издержек на производство тепличных овощей). В то же время, как отмечает Банк России, показатели устойчивой инфляции (с.к.г.) в декабре преимущественно возросли, в среднем за 4к25 их приросты сложились в диапазоне 4–6% (с.к.г.) и находились вблизи значений 2–3к25 или немного выше. В Резюме ЦБ по обсуждению ключевой ставки высказывалось предположение, что «более низкая инфляция в начале декабря может быть связана с тем, что продавцы предпочитали не повышать цены или даже временно снижали их, стремясь сократить складские запасы перед повышением НДС. Масштаб влияния этого фактора оценить сложно, но если он значим, то в начале 2026 года он может оказать обратное (повышательное) давление на цены». В бюллетене «О чем говорят тренды» аналитики Банка России подтверждают - «в отличие от эпизода повышения ставки НДС в 2019 г., в этот раз повышение базовой ставки НДС до 22% сказалось на ценах преимущественно с начала 2026 года. Судя по косвенным данным, в декабре прошлого года производители и компании из сферы торговли, напротив, придерживали цены, чтобы уменьшить складские запасы до повышения НДС. Тем самым они не переносили заранее НДС в цены, как это было в 2019 году. Это одна из причин рекордно низкого для декабря роста цен в конце 2025 г. и резкого повышения цен в январе 2026 года. Следствием такой ценовой динамики, вероятно, будет некоторое занижение оценочных показателей устойчивой инфляции в декабре и некоторое завышение в январе по сравнению с устойчивым инфляционным давлением».

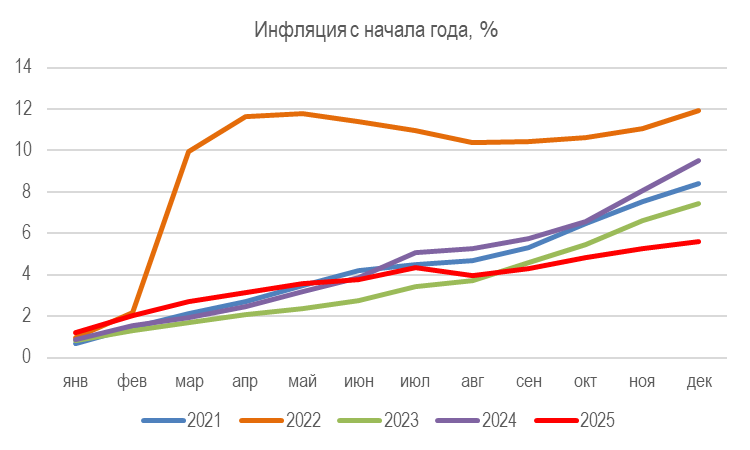

Инфляция с начала года

Данные Росстата показали, что с начала года по 2 февраля инфляция составила 2,11%, а с начала февраля по 2 февраля 0,07%. Таким образом, можно предварительно оценить январскую инфляцию в 2,04%, что заметно выше инфляции в январе 2019 г (1,01%), когда ставка НДС была повышена с 18% до 20%.Основной прирост ИПЦ произошел за период с 1 по 12 января 2026 года (1,26% н/н), с последующим замедлением темпов роста цен: за 13-19 января 0,45% н/н, за 20-26 января 0,19%, за 27 января-2 февраля 0,20%. По оценке Минэкономразвития, годовая инфляция на 2 февраля составила 6,46% г/г против 6,43% на 26 января и 5,59% на конец 2025 г.

Хотя данные по инфляции с начала января, на наш взгляд, создают риски для выполнения базового прогноза ЦБ на конец года (4-5%), можно отметить данные по ее замедлению как позитивный фактор. К тому же, в недельной инфляции с начала года, помимо разовой подстройки цен к повышению НДС, утильсбора, тарифов ЖКХ, акцизов, минимальной цены на водку, заметен вклад таких волатильных компонент, как плодоовощная продукция и туризм.

Обзор S&P Global по индексу PMI в обрабатывающей промышленности за январь указывает: «темпы роста операционных расходов были самыми высокими за год, при этом респонденты опроса в большинстве своем связывали увеличение затрат с недавним повышением НДС. Исторически высокий рост цен на сырье и материалы после изменений НДС привел к тому, что производители товаров увеличили свои производственные затраты в январе, стремясь переложить большую часть издержек на потребителей. Темпы инфляции (отпускных цен) были выше среднего показателя за весь период наблюдений и самыми высокими с октября 2023 года». В секторе услуг также операционные расходы росли самыми резкими темпами за два года с учетом недавнего повышения НДС.

Зампред Банка России А. Заботкин в интервью Радио РБК заметил, что «если посмотреть суммарно ноябрь, декабрь, январь, то на самом деле все развивается в целом довольно близко к тому октябрьскому прогнозу, который мы имели с точки зрения тех годовых темпов роста, на которые сейчас инфляция выходит, порядка 6,4%. Поэтому надо смотреть более широкий контекст. Одна из причин, почему это так, это волатильные компоненты». Он также отметил, что пока рано говорить о том, что налоговые изменения полностью перенесены на инфляцию (для этого надо увидеть данные за февраль и март), Банк России не будет повышать ставку только ввиду роста цен на фоне увеличения НДС (это разовый фактор, который не влияет на устойчивую инфляцию, хотя и может иметь вторичные эффекты) и снижение ключевой ставки будет соразмерно замедлению инфляции.

Динамика инфляции в январе пока идет выше наших оценок и динамики за полный январь с 2015 г., однако, как отметил замминистра финансов В. Колычев, данные по недельной инфляции в начале года часто бывают волатильны и зашумлены, поэтому следует смотреть динамику за полный месяц, где инфляция рассчитывается по более широкой выборке товаров и услуг. Руководство Банка России также не раз отмечало, что принимает решение по ключевой ставке на основании полной месячной статистики, в то время как недельные оценки инфляции принимаются во внимание, но никогда не являются решающим фактором. Однако Росстат по плану опубликует оценку инфляции за январь только 13 февраля в 19.00, т.е. после заседания Банка России. И это, на наш взгляд, скорее аргумент в пользу паузы.

По октябрьскому прогнозу Банка России, «устойчивая инфляция достигнет 4% во втором полугодии 2026 года. К концу 2026 года годовая инфляция составит 4,0-5,0%. В 2027 году и далее она будет находиться на цели, вблизи 4%». По итогам декабрьского заседания («Резюме обсуждения ключевой ставки») участники отметили, что в следующем году влияние разовых проинфляционных факторов может быть больше, чем оценивалось ранее. «Это связано с уточнением параметров индексаций – дополнительной индексацией цен на услуги ЖКХ в январе, корректировкой отдельных параметров увеличения акцизов, других сборов, регулируемых тарифов и цен. Окончательное влияние этих факторов на цены будет зависеть от реакции инфляционных ожиданий и возможности компаний переложить возросшие издержки на конечного потребителя. Масштаб такого переноса может быть выше в случае устойчивого роста инфляционных ожиданий и сохранения перегрева спроса».

Экстраполируя недельные оценки инфляции за январь (2,04%) и учитывая ожидаемый проинфляционный эффект от повышения тарифов ЖКУ в октябре (директор департамента ДКП Банка России А. Ганган оценивал эффект от повышения тарифов ЖКХ в 2026 г на инфляцию в размере 0,4 п.п.), мы приходим к выводу, что даже если в течение всего оставшегося года темпы роста цен будут соответствовать расчетным значениям траектории ЦБ инфляции 4%, по итогам года инфляция может составить примерно 5,8%. И эта оценка не учитывает, что еще возможен остаточный эффект от повышения НДС и части тарифов. То есть, выполнение октябрьского прогноза Банка России по инфляции 4-5% на конец года, по нашим оценкам, могло бы реализоваться только в случае ухода в течение оставшихся месяцев темпов инфляции без учета разовых факторов и с коррекцией на сезонность ниже целевых 4% (этот же вывод приводят и аналитики Банка России («О чем говорят тренды») - «инфляции в рамках текущего прогноза Банка России в 4,0–5,0% по итогам 2026 г. соответствует устойчивый рост цен в остаток года ниже 4% в пересчете на год». Но при этом, на наш взгляд, усиливается риск «жесткой посадки» экономики. Аналитики Банка России полагают, что выполнению прогноза по инфляции может способствовать дезинфляционное влияние бюджетной политики, в т.ч. повышения налогов, на совокупный спрос, по аналогии с 2019 г., однако отмечают, что «концентрированное действие временных проинфляционных факторов в начале года может поддерживать инфляционные ожидания, которые остаются высокими уже не один год, более продолжительное время. Такие риски требуют поддержания жестких ДКУ и осторожных решений по ключевой ставке».

2. Инфляционные ожидания населения и бизнеса

По данным мониторинга предприятий (Банк России) за январь, «ценовые ожидания бизнеса увеличивались четвертый месяц подряд и находятся на максимуме с апреля 2022 года». Как отмечает Банк России, «повышение ценовых ожиданий сопровождалось ускорением роста издержек при увеличении оценок фактического спроса. На рост издержек, в частности, повлияли повышение налоговой нагрузки и минимального размера оплаты труда с января текущего года». Средний ожидаемый предприятиями прирост цен на следующие 3 месяца (в годовом выражении) в январе составил 10,4 после 8,5% в декабре, приблизившись к значениям конца 2024 г. Как говорится в «мониторинге предприятий», при формировании бизнес-планов на 2026 г. участники мониторинга в среднем исходят из годовой инфляции 9,3% (в январе 2025 г. – 10,6% на 2025 г.). В базовый прогноз Банка России на 2026 г заложена инфляция на конец года 4-5%. Банк России отмечает, что «повышенные и незаякоренные инфляционные ожидания бизнеса свидетельствуют о сохранении проинфляционных рисков… Этот фактор Банк России будет учитывать при принятии решений по денежно-кредитной политике». На наш взгляд, это также аргумент в пользу паузы.

Инфляционные ожидания населения на год вперед (по данным опроса инФОМ, проводящегося по заказу Банка России) в январе остались на уровне декабря (13,7%), максимуме с февраля 2025 г. Оценка наблюдаемой инфляции также не изменилась по сравнению с декабрем (14,5%). При этом оценки ожидаемой и наблюдаемой инфляции выросли в группе респондентов без сбережений. Инфляционные ожидания граждан на 5 лет вперед снизились до 11,4%.

Хотя инфляционные ожидания населения не выросли в январе (что уже неплохо), их стабилизацию на локальных максимумах можно также рассматривать как аргумент для осторожности в решении по ключевой ставке.

А. Заботкин полагает, что текущие инфляционные ожидания населения в декабре-январе, скорее всего, являются пиковым значением. Он отметил также, что важно увидеть, с какого уровня и с какой скоростью инфляционные ожидания развернутся вниз – в 2019 г это произошло уже в феврале-марте.

По мнению аналитиков Банка России («О чем говорят тренды») «заметная реакция цен на повышение налогов и тарифов в январе несет риски сохранения высоких инфляционных ожиданий населения и бизнеса. В свою очередь, это может удлинить инерционный инфляционный «хвост» от январского роста цен и замедлить дальнейшее снижение темпов роста цен. Это требует дополнительной осмотрительности при принятии решения по ДКП, чтобы исключить новый раунд устойчивого ускорения роста цен и возникновение потребности в повышении ключевой ставки».

ЦБ в своих материалах неоднократно отмечал, что для решений по ставке важно будет не столько влияние разовых проинфляционных факторов на единовременный сдвиг уровня цен в январе, сколько возможные вторичные эффекты на устойчивую инфляцию в дальнейшем (ключевой момент здесь – как отреагируют инфляционные ожидания и как они в свою очередь повлияют на экономическое поведение потребителей и предприятий). А это будет более понятно не ранее мартовского заседания.

3. Экономическая активность

По мнению аналитиков Банка России, судя по оперативной статистике и опросным данным, в IV квартале экономическая активность выросла по сравнению с III кварталом, причем довольно заметно. Рост по-прежнему во многом определяется потребительским спросом, важным фактором роста в IV квартале также выступил спрос со стороны государства.

Оперативные данные подтверждают, что в 4кв25 экономическая активность, возможно, ускорила рост. В частности, в подтверждение этого говорит статистика отраслевых финансовых потоков ЦБ - в декабре объем входящих платежей, проведенных через платежную систему Банка России, был на 4,0% выше среднего уровня III квартала, а в целом за IV квартал объем платежей вырос на +2,6% к/к после снижения на 7,3% к/к в III квартале.

Данные СберИндекс указывают на ускорение роста потребительских расходов в декабре - "в декабре 2025 года, по данным СберИндекса, россияне установили рекорд по потребительским расходам за весь доступный период наблюдений (восемь лет), потратив 8,4 триллиона рублей. Это на 10,8% больше, чем в декабре 2024 года, а с учётом инфляции (в реальном выражении) - на 4,8%". Как утверждается, траты россиян на непродовольственные товары в декабре 2025 года выросли на 9,3% по сравнению с декабрем 2024 года (в реальном выражении - на 6,2%). Расходы на продукты питания увеличились на 9% (в реальном выражении на 3,2%), общепит - на 20,6% (+8,4%), различные услуги - на 14,3% (+4,9%).

В Резюме обсуждения ключевой ставки (Банк России) выражено мнение, что ускорение (потребительского спроса) в 4к25 могло отражать стремление населения совершить крупные покупки до повышения НДС. Поэтому в начале 2026 года можно ожидать некоторого охлаждения потребительской активности. Это подтверждается на первых доступных оперативных данных, а также в выводах обзора Банка России по региональной экономике: «в январе 2026 г. рост потребительской активности замедлился после ускорения в декабре 2025 года. Это замедление было в том числе связано с охлаждением интереса граждан к крупным покупкам после временного оживления, проявившегося в конце 2025 г. накануне регуляторных изменений».Также отмечается, что «потребительскую активность также сдерживает тренд на более рациональное и экономичное потребление. Так продовольственные ретейлеры во всех макрорегионах отмечают смещение потребительских предпочтений в сторону бюджетного сегмента и более внимательное отношение покупателей к тратам».

Статистика отраслевых финансовых потоков Банка России показывает, что объем входящих платежей, проведенных через платежную систему Банка России, в январе 2026 года уменьшился на 2,4% по сравнению со средним показателем за IV квартал. Отмечается, что в значительной степени это стало результатом снижения рублевых цен на нефть еще в конце 2025 года и, соответственно, сильного снижения входящих потоков в отраслях экспортного спроса. Поступления без учета добычи, нефтепродуктов и государственного управления увеличились на 1,9% за счет отраслей потребительского спроса.

Данные СберИндекс на 26 января т.г. указывают на постепенное замедление роста потребительских расходов. Так, отмечается, что «реальные потребительские расходы ниже прошлого года на 0,3%», а годовой темп роста потребительских расходов в номинальном выражении ниже декабря (6,3% против 10,8%).

«Мониторинг предприятий» (Банк России) фиксирует замедление роста экономической активности в январе (по оценкам компаний). Если текущие оценки предприятий по выпуску и спросу были выше декабрьских значений, то краткосрочные ожидания по спросу и выпуску продолжили снижаться, достигнув минимума с октября 2022 года. Отмечается также продолжение смягчения дефицита кадров и более умеренные планы предприятий по найму и темпам увеличения зарплат.

Индекс PMI обрабатывающих отраслей РФ в январе 2026 года составил 49,4 пункта, увеличившись с декабрьского значения в 48,1 пункта. Это говорит о замедлении спада деловой активности, который, однако, продолжается уже восемь месяцев. В сфере услуг, напротив, индекс вырос до 53,1 (после 52,3 в декабре), деловая активность растет на протяжении последних четырех месяцев, при этом темпы январского роста стали самыми значительными за год на фоне увеличения новых заказов. А. Заботкин прокомментировал эти данные так: экономика демонстрирует сдержанный, но положительный рост, что подтверждается как опросами предприятий ЦБ, так и индексами PMI.

По данным Автостат, в январе 2026 г в России было реализовано 80 604 новых легковых автомобиля, что на 9,5% меньше, чем в том же месяце 2025 года. Таким образом, рынок ожидаемо «остывает» после ажиотажного спроса во 2П25 перед повышением утильсбора.

4. Кредитование и рост денежных агрегатов

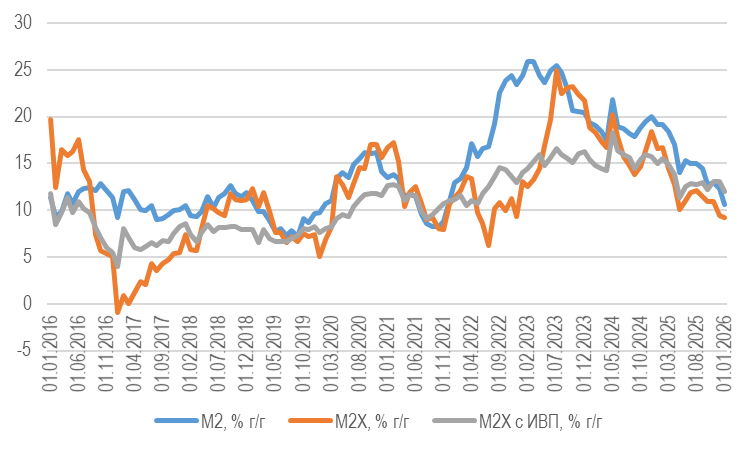

Данные ЦБ показывают, что годовой рост денежной массы (М2) в декабре замедлился до 10,6%, лишь немного превысив базовый прогноз регулятора (7-10% по сравнению с 19,2% в 2024 г.). Этого удалось достичь за счет замедления роста кредитования и заметно меньшего сезонного всплеска бюджетных расходов в конце года. Рост требований к экономике со стороны банковской системы по итогам 2025 г составил 9,4%, в рамках прогноза регулятора (8-11%).

Во 2П25 на фоне смягчения ДКУ и значительно более сдержанной, чем обычно, динамики бюджетных расходов в конце года спрос компаний на кредиты рос повышенными темпами. Банк России (в обзоре «Кредит экономике и денежная масса») сообщил, что в декабре 2025 г. динамика кредита экономике была подвержена разовым колебаниям, связанным с особенностями структуры отдельных сделок. За месяц требования к экономике сократились на 0,4% (за счет корпоративного сектора) после роста на 1,5% в ноябре. Однако в обзоре «О развитии банковского сектора» Банк России сообщает, что в декабре рост требований банковского сектора к компаниям замедлился до 0,5% м/м после 1,9% м/м в ноябре. Это объясняется «традиционным для конца года ростом госрасходов: компании – исполнители госконтрактов получили по ним оплату и предъявляли меньший спрос на финансирование». По итогам 2025 г рост требований к компаниям замедлился до 11,8% (что соответствует октябрьскому прогнозу Банка России 10-13%) против 18,1% в 2024 г.

По итогам 2025 г. требования к населению выросли на 2,8% г/г после 9,7% г/г в 2024 году (в рамках октябрьского прогноза Банка России роста на 1-4%). При этом существенно различалась динамика обеспеченного кредитования (ипотека, автокредиты) и необеспеченного потребкредитования. Так, необеспеченное потребкредитование сократилось в 2025 г на -4,6% (против роста на 11,3% в 2024 г). Основными причинами Банк России называет высокие ставки и ужесточение банками стандартов выдач, в том числе благодаря мерам Банка России. Рост автокредитов в 2025 г замедлился до 17,5% против 51,7% в 2024 г (стагнация в 1П25 сменилась активным ростом в июне-октябре перед изменением методики расчета утильсбора, и более умеренными темпами роста в ноябре-декабре). А вот ипотека почти не замедлила рост: 9% в 2025 г против 10,9% в 2024 г (октябрьский прогноз ЦБ на 2025 г 3-6%). В декабре рост ипотеки ускорился до 2,4% м/м, как отмечает Банк России, ускорение связано с анонсированным изменением условий господдержки (с февраля 2026 г действует принцип «один льготный кредит на семью») и новостями о возможном дополнительном ужесточении условий программы. Около 80% выдач приходилось на ипотеку с господдержкой.

В Резюме обсуждения ключевой ставки по итогам декабрьского заседания высказывалось мнение, что увеличение вложений в недвижимость может иметь проинфляционный эффект, поскольку ведет к сопутствующему росту спроса на отдельные потребительские товары и услуги (например, ремонт). В этой связи важно, завершится ли повышенный спрос на ипотеку после февраля 2026 г (пока объявлено лишь об ограничении «одна льготная ипотека на семью», но обсуждения дифференцированных процентных ставок на данный момент не реализовались).

Зампред правления, финансовый директор Сбербанка Тарас Скворцов сообщил в начале февраля, что кредитование в некоторых сегментах в январе может показать отрицательную динамику, кредитная активность замедлилась сильнее сезонной нормы. «Мы видим, что и компании, и физические лица погашают кредиты, а выдачи по ряду направлений не перекрывают эти погашения».

Годовые темпы прироста денежных агрегатов

Сберегательная активность населения – в декабре отмечался сильный сезонный приток средств населения в банки (+5,6% м/м), по итогам года рост составил 16,2% (против 27,7% в 2024 г). Сохранение сберегательной активности населения важно, чтобы «абсорбировать» часть роста текущих доходов и чтобы уже сформированные сбережения (более 60 трлн руб) не были массово перенаправлены на потребительский рынок, в недвижимость, валюту, что могло бы усилить инфляционное давление со стороны спроса. Пока сохранению привлекательности сбережений способствуют положительные реальные процентные ставки по депозитам, однако они снижаются – например, во 2-й декаде января усредненная максимальная процентная ставка по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц, снизилась до 14,88% (минимум с апреля прошлого года), в то время как средняя ожидаемая населением инфляция осталась на локальном максимуме 13,7%. В данном случае высокие инфляционные ожидания могут пока ограничивать пространство для дальнейшего снижения ключевой ставки, от которой зависят и ставки по банковским депозитам.

По словам А. Заботкина, регулятор будет внимательно следить за уменьшением нормы сбережений по мере смягчения денежно-кредитной политики.

5. Внешний сектор

Как отметил А. Заботкин, проинфляционные риски со стороны внешнего сектора стали более выраженными. «В 2026 году, наверное, более выпукло выглядят проинфляционные риски со стороны внешних условий. Все-таки как бы ситуация для нашего экспорта продолжает оставаться сложной…ситуация в текущем квартале сложнее, чем она была в четвертом квартале прошлого года или в 3 квартале прошлого года. Это наверное то, что сдвинулось, так скажем, в сторону более выраженных проинфляционных рисков».

По оценке Банка России, в январе – ноябре 2025 года профицит счета текущих операций уменьшился до 38,1 млрд долларов США с 59,9 млрд долларов США в соответствующем периоде 2024 года, основную роль сыграло снижение профицита торгового баланса и увеличение дефицита баланса услуг. Экспорт товаров в стоимостном выражении сократился на 4,8%, импорт на 1,2%. Главным фактором сокращения экспорта было снижение цен на нефть, позитивный вклад в экспортные поступления в 2025 г внес рост цен на металлы.

Вступление в силу санкций США против Роснефти и Лукойла в ноябре прошлого года отразилось на существенном расширении дисконта цены российской экспортной нефти Urals к бенчмарку Brent. Так, по данным Минэкономразвития, средняя цена Urals в декабре 2025 г составила 39,18 долл/барр, в январе 2026 г 40,95 долл/барр, это означает, что дисконт между Urals и Brent расширился примерно до $23/барр против в среднем $10/барр в январе-октябре 2025 г. Такие ценовые значения сопоставимы со средним уровнем цены Urals в 2020 г (41,7 долл/барр) и значительно ниже средней цены Urals, заложенной в октябрьский базовый прогноз ЦБ на 2026 г (55 долл/барр). Кроме того, можно упомянуть такие факторы, как вступивший в январе запрет ЕС на импорт нефтепродуктов из российской нефти (основным производителем и поставщиком таких продуктов в Европу была Индия), усиливающееся давление на суда теневого флота, заявление Д. Трампа о соглашении с Индией о снижении для нее пошлин в обмен на отказ от импорта нефти из России (что официально не было подтверждено с индийской стороны). Хотя полное прекращение импорта Индией российской нефти маловероятно, указанные факторы могут привести к определенному снижению объемов российского энергетического экспорта, по крайней мере, в ближайшей перспективе, и к давлению на цены экспорта. С начала этого года, тем не менее мировые цены на нефть и газ растут на фоне холодной погоды и геополитической напряженности в отношениях США и Ирана. Пока курс рубля остается очень крепким в силу временных лагов влияния снижения цен Urals на валютную выручку экспортеров, жесткой ДКП и операций Минфина и ЦБ на валютном рынке в рамках бюджетного правила, и это оказывает сдерживающее влияние на инфляцию. Однако давление на курс рубля может усилиться со временем в случае устойчивого снижения поступлений экспортной выручки в сочетании с ожидаемым снижением ключевой ставки и с учетом сокращения объемов операций ЦБ на валютном рынке по сравнению с 2025 г.

6. Бюджетная политика

ЦБ не раз высказывал мнение, что нормализация бюджетной политики, отраженная в бюджетных проектировках на этот год, должна стать дезинфляционным фактором. При этом в бюллетене «О чем говорят тренды» отмечается, что дезинфляционный вклад бюджетной политики в прошлом году оказался существенно скромнее, чем предполагалось первоначальными бюджетными проектировками на 2025 год, а в декабрьском Резюме обсуждения ключевой ставки говорилось, что сохраняются риски со стороны бюджетной политики – «события последних лет неоднократно приводили к необходимости увеличивать бюджетные расходы сверх запланированного объема», «если цены на российскую нефть останутся вблизи текущих уровней в следующем году, то может потребоваться уточнение базовой цены нефти в бюджетном правиле для следующих лет». Текущие значения цен на российскую нефть и курса рубля заметно отклоняются от тех, что заложены в бюджетные проектировки в среднем на 2026 г (59 долл/барр и 92,2 руб/$).

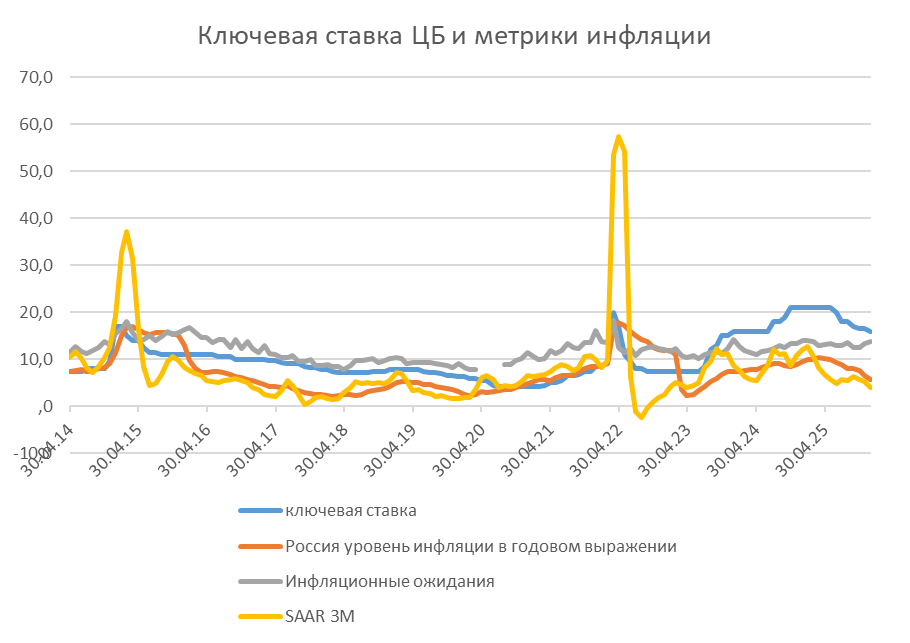

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений. Например, в среднем в 2025 г она составила 10,5% по отношению к среднегодовой инфляции, по сравнению с 9,1% в 2024 г, 4% в 2023 г и -3,9% в 2022 г. На конец декабря 2025 г по отношению к годовой инфляции реальная ключевая ставка составила 10,4% (максимум с июня прошлого года), на 26 января, с учетом ускорения инфляции она все еще очень высока (9,6%). Если средняя инфляция в 2026 году составит 5,8% (середина октябрьского базового прогноза ЦБ и на уровне нашего текущего прогноза), а средняя ключевая ставка 13-15%, то средняя реальная ключевая ставка снизится до 8,2%, что все еще более чем в 2 раза выше оценки ЦБ по долгосрочной реальной нейтральной ставке (4%), к которой регулятор в октябре прогнозировал прийти в 2027 г. Отметим, что ключевая ставка остается выше не только текущей инфляции, но и инфляционных ожиданий населения (что поддерживает привлекательность сбережений), хотя до 2024 г в течение большей части истории разность между ними была отрицательной.

Консенсус-прогноз аналитиков (макроопрос Банка России) перед заседанием показывает небольшое повышение прогноза инфляции на конец 2026 г - до 5,3% (по сравнению с 5,1% в декабре), т.е. немного выше верхней границы прогноза регулятора, консенсус-прогноз среднегодовой инфляции на 2026 г также незначительно повышен до 5,6% (против 5,5% в декабре). Консенсус-прогноз по инфляции на конец 2027 г незначительно повышен до 4,1% (4,0% в декабре), на 2028 г остался без изменений (4,0%). При этом консенсус-прогноз средней ключевой ставки на 2026 г не изменился по сравнению с декабрьским (14,1%, наш прогноз 14,0%), на 2027 г незначительно повышен до 10,4% (10,3% в декабре), на 2028 г также немного повышен (9,0% против 8,9%). Таким образом, ожидания аналитиков по средней ключевой ставке на 2027-28 гг остаются заметно выше базового прогноза ЦБ (7,5-8,5%).

Ключевая ставка ЦБ и метрики инфляции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба