Инструмент iShares Silver Trust (SLV) не является индексным фондом в чистом виде, но создан для отслеживания цен на серебро.

iShares Silver Trust выпускает акции, соответствующие долям в его чистых активах и находящиеся в листинге NYSE Arca.

iShares Silver Trust — простой и удобный способ вложения в актив, максимально приближенный по динамике к ценам на серебро, поскольку инвестиции в физический драгоценный металл сопряжены с различными техническими сложностями и высокими издержками.

Фонд запущен 21 апреля 2006 г. и управляется компанией BlackRock под брендом iShares. Это пассивный фонд, ориентированный на сырьевой рынок серебра, котируется на бирже NYSE Arca под тикером SLV.

За последний год активы под управлением фонда выросли почти в два раза, до $48 295,6 млн.

В конце января 2026 г. котировки фонда SLV поднимались до отметки $106. Это означает, что с начала года они выросли на 58%. Для сравнения: котировки серебра на спот-рынке за это же время поднялись на 60%.

В начале 2026 г. цена на серебро впервые в истории подскочила до $120/унц. Предыдущий ценовой максимум был отмечен в мае 2011 г. на отметке $48,15/унц.

Однако в самом конце января 2026 г. по золоту и серебру прокатилась ощутимая коррекция на фоне сильной перекупленности, накопившейся на первый месяц года. Тем не менее месячный прирост стоимости серебра в январе составил 17,8%. Соответственно, паи фонда iShares Silver Trust (SLV) за первый месяц 2026 г. выросли на 17,1%.

Кратко разберем факторы, которые способствовали такому сильному ценовому ралли в серебре за последний год.

Ослабление доллара США, сохраняющаяся геополитическая напряженность и общая экономическая неопределенность привели к тому, что инвесторы повысили спрос на защитные активы. Однако доллар, который традиционно играл здесь ключевую роль, стал сильно терять в доверии к нему после прихода Д. Трампа. В январе доллар оказался под давлением на фоне меняющейся геополитической динамики отношений США и Европы из-за Гренландии.

Ожидания того, что Федеральная резервная система США в 2026 г. станет снижать ставки по федеральным фондам, может ослабить и без того уязвимый курс доллара. Рынки закладывают в цены два снижения ставок до конца этого года. Возникшая в январе слабость курса доллара, по словам Президента США Д. Трампа, его не особо волнует. Поэтому инвесторы доллару предпочитают вложения в драгметаллы, которые на этом фоне пользуются спросом.

Важным фактором роста цен на серебро выступает золото. Рост цен на золото еще с 2024 г. был поддержан его масштабными покупками Центральными банками развивающихся стран, стремящихся снизить зависимость от доллара США. Процесс скупки золота в резервы ускорился после начала военного конфликта России и Украины, когда ЕС и США заморозили российские валютные резервы, что подчеркнуло уязвимость фиатных валют перед санкциями.

Мощные темпы роста цен на серебро привели к тому, что вырос структурный спрос на него со стороны частных инвесторов. Теперь серебро начинает превращаться из нишевого инструмента в актив, который стоит иметь в портфелях для диверсификации.

Наблюдатели называют причиной роста также спекулятивный спрос на серебро — эффект FOMO (страх упустить возможность), то есть инвесторы не хотят упустить возможность заработать на росте цены на серебро, поэтому покупают его невзирая на перегретость текущих цен.

Возможное включение серебра в состав резервов Китая тоже подогревает спрос на него. Прямого официального заявления от Народного банка Китая о включении серебра в состав ЗВР не было. Однако есть данные, указывающие на то, что Китай активно наращивает запасы серебра, что может быть частью стратегии диверсификации резервов и хеджирования рисков. Китай координирует крупные закупки серебра через государственные банки (например, ICBC) на Лондонской бирже металлов (LBMA). Это включает выкуп слитков при снижении цен и их хранение в одобренных хранилищах.

Серебро также активно используется в промышленности. Металл широко применяется в электронике, солнечных панелях, автомобилях, что формирует фундаментальный спрос.

Помимо макроэкономических и валютных факторов, рост цен на серебро был усилен закрытием коротких позиций теми игроками, которые слишком рано начали игру на понижение цен и из-за высокого спроса на драгметаллы вынуждены закрыться, то есть откупать серебро по текущим ценам.

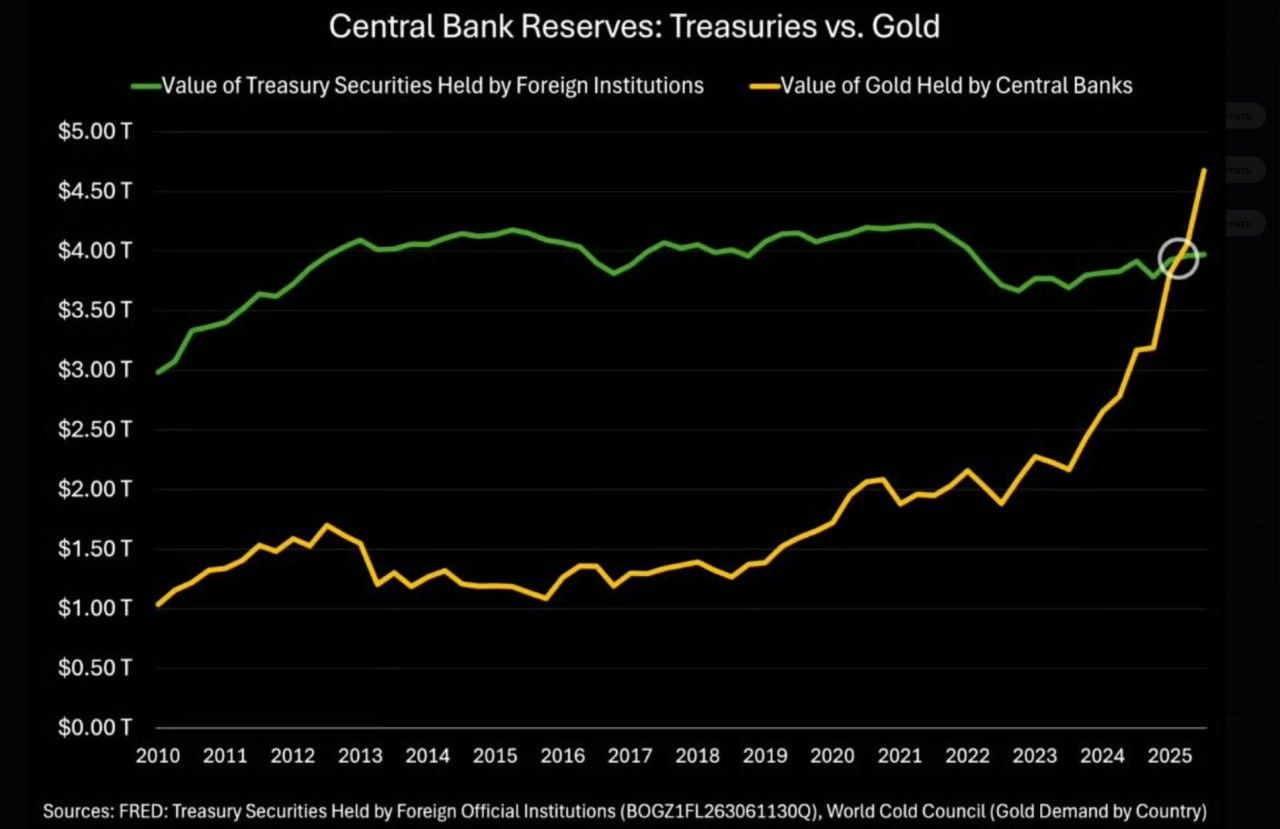

Сейчас стоимость американских долговых бумаг в международных резервах мировых ЦБ опустилась ниже стоимости золота. Такое изменение баланса связано с тем, что цена на золото выросла, а цены на облигации упали. Однако мировые ЦБ уже долго не увеличивали экспозицию по US Treasuries, в то время как запасы в золоте росли. Это означает возможную смену глобального порядка резервирования в мировой финансовой системе, когда идет ротация резервов от активов, зависящих от политической ситуации, к нейтральным активам, и этот переход укрепляет новый ценовой тренд.

Что касается предложения, то на рынке серебра шесть последних лет отмечается дефицит сырья, усугубляемый ограниченной ликвидностью на лондонском рынке и растущим физическим дефицитом металла в Нью-Йорке. Это сочетается с ограничительными мерами со стороны основных производителей серебра из Китая, Мексики, Перу и Чили, что дополнительно поддерживает цены.

С октября 2025 г., и особенно в начале 2026 г., рынок серебра демонстрирует глубокую бэквордацию. То есть инвесторы готовы платить за немедленную поставку физического серебра больше, чем за его поставку в будущем. Например, 29 января 2026 г. спот-цена серебра составляла около $119,6/унц., в то время как фьючерсы на серебро на COMEX на февраль 2026 г. торговались около $115,8/унц. То есть спот-цена металла примерно на 3–4% выше ближайших фьючерсов.

Причины бэквордации на рынке серебра:

1. Дефицит физического серебра по причине того, что поставки не успевают за спросом, что приводит к сокращению запасов.

2. Высокий спрос со стороны промышленности (солнечная энергетика и электроника), а также спрос на физические слитки серебра (монеты) как на безопасный актив.

4. Поскольку цены на серебро непрерывно растут уже много месяцев, участники рынка (конечные потребители) ожидают дальнейшего роста цен, поэтому готовы платить премию за немедленную поставку металла.

Бэквордация на рынке серебра является сильным сигналом о текущем дефиците предложения и высоком спросе на физический металл. В последние месяцы производители солнечных панелей и другие промышленные предприятия предпочитают физическую поставку денежным расчетам, поскольку при текущих темпах роста фьючерсов есть риски того, что через несколько кварталов серебро вообще не будет поставлено.

Спред между 12-месячными свопами на серебро (или подразумеваемой годовой доходностью от форвардной кривой серебра) и процентными ставками в США в январе был глубоко отрицательным.

На конец января 2026 г. подразумеваемая годовая ставка по 12-месячному свопу на серебро составляет от -8 до -9%. Это отрицательное значение обусловлено бэквордацией на рынке серебра (когда цена форвардного контракта ниже спотовой цены), что указывает на дефицит физического металла и высокий спрос на него. В нормальных условиях, когда нет дефицита, спред обычно находится около нуля или положительный, отражая затраты на хранение и финансирование.

После коррекции цен в начале февраля ситуация со свопами значительно нормализовалась, хотя спред остался отрицательным, хоть и менее экстремальным. Спред снизился до -3,5% (по данным Monetary Metals GOFO и COMEX), но все еще остается отрицательным из‑за физического дефицита и роли серебра как промышленного металла.

По всей видимости, рынок серебра нормализуется только тогда, когда спред между 12-месячными свопами на серебро и процентными ставками в США вернется в область нуля. Сложно сказать, когда это произойдет. Пока указанный выше показатель остается ниже нуля, восходящее давление на серебро, вероятно, будет сохраняться.

Факторы риска

Рост курса доллара, смягчение пошлин Д. Трампа или мирное соглашение между Россией и Украиной могут привести к падению цен на золото. Снижение геополитической напряженности, снятие разногласий между США и европейскими союзниками, а также отсутствие угрозы вмешательства США в политику стран Латинской Америки или Персидского залива (Иран) могут уменьшить спрос на золото как на защитный актив. Сокращение покупок золота центральными банками также может снизить спрос со стороны инвестиционных фондов и частных лиц. Вместе с коррекцией цен на золото вниз должны пойти и цены на серебро.

Многие эксперты считают, что ценовое ралли в золоте не отменяет базовых законов экономики, поскольку золото не способно полностью заменить собой гособлигации, номинированные в резервных валютах. Золото — это бесполезный актив с точки зрения получения пассивного дохода и быстрого реагирования. Драгметаллы не приносят дивидендов или купонов их владельцам и интересны только тогда, когда цена на них растет. В случае форс-мажорной ситуации крупный держатель резервов в драгметаллах не может быстро получить наличные за купленное золото, не обрушив цену на него. В этом случае ему будет нужна ликвидность в резервных валютах, которую может предоставить только рынок госдолга.

Некоторые Центральные банки уже превысили целевые показатели доли золота в своих резервах. Поэтому, когда рост цен на драгметаллы остановится, могут последовать рекомендации на продажу части накопленных запасов — это фактор риска в ценах на золото и серебро на среднесрочную перспективу. В 2025 г. несколько Центробанков сократили свои золотые резервы. Наибольшие продажи были отмечены от Управления денежного обращения Сингапура: минус 15 тонн.

Фундаментальные факторы в серебре

Рынок серебра за последние годы демонстрирует структурный дефицит (спрос превышает предложение на 100–200 млн унций ежегодно), с промышленным спросом как ключевым драйвером роста (рост на 4–7% в год).

Спрос на серебро при этом, по мнению MF (Metals Focus), в 2025 г. сократится на 4%, составив 1 117 млн унций.

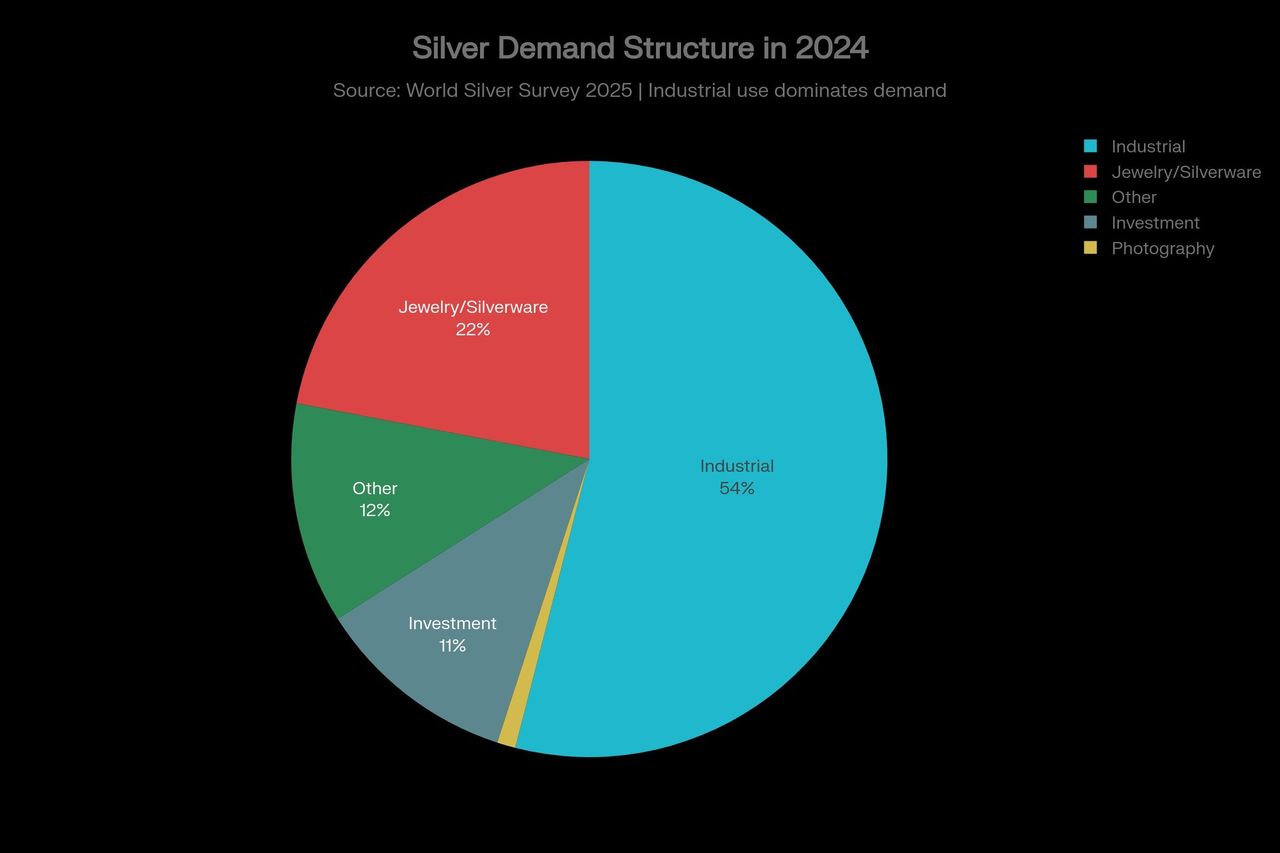

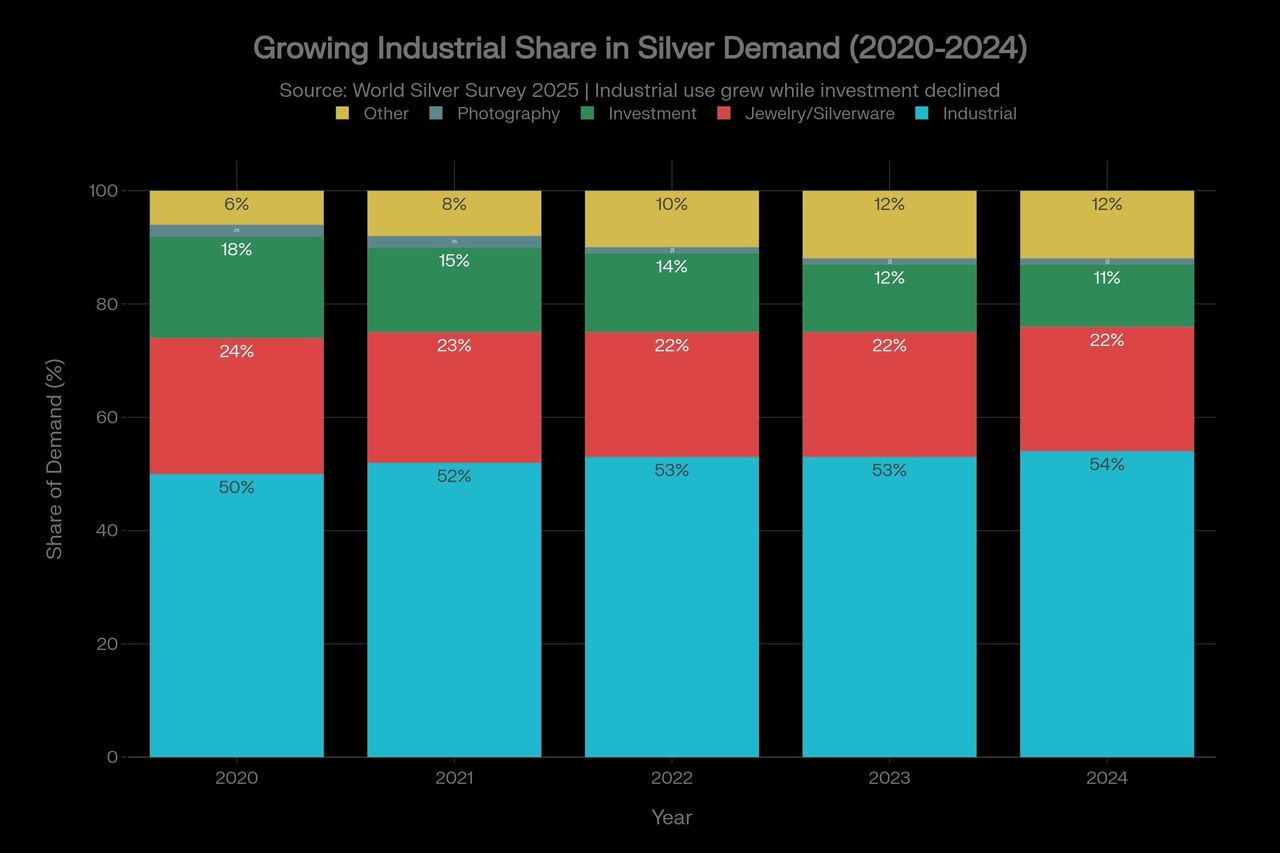

Ниже приведены диаграмма по структуре спроса на серебро на основе данных World Silver Survey — 2025 за 2024 г.

Доля промышленного спроса постепенно растет: примерно с 50% в 2020 г. до около 54% в 2024 г., главным образом за счет электроники и солнечной энергетики.

Ювелирные изделия и серебряная посуда стабильно составляют 22–24% от совокупного спроса.

Инвестиционный спрос (монеты, слитки, ETF) вырос в 2020–2021 гг. (до 18%), затем постепенно снизился до 11% к 2024 г. на фоне фиксации прибыли и слабой динамики цен.

Фотография и прочие сегменты занимают малую и снижающуюся долю спроса.

Общее предложение серебра на рынке, по мнению MF (Metals Focus), составит в 2025 г. 1 022 млн унций, увеличившись по сравнению с 2024 г. на 1,3%.

Структура предложения серебра, 2020–2024:

Первичная добыча серебра стабильно составляет наибольшую долю предложения — около 82–84%. За последние годы мы пока не увидели здесь заметного ускорения добычи, несмотря на рост цен, поскольку сектор ограничен структурными и инвестиционными факторами.

Переработка (recycling) обеспечивает 12–14% предложения серебра, с легким снижением доли по мере того, как рынок постепенно выбирает легко доступный лом.

Хеджирование (нетто‑хедж) дает 4–5% и слабо меняется во времени.

По итогам 2025 г. дефицит серебра на рынке может составить, по мнению MF, около 95 млн унций. Между тем рынок является дефицитным уже 4 года подряд. Спрос на серебро продолжает в большей степени определяться запросами промышленности. Спекулятивный инвестиционный спрос на серебро быстро меняется в зависимости от динамики цен — он может менять баланс сил на рынке, вызывая значительный дефицит. Предложение серебра ограничено медленным ростом добычи и умеренно растущей переработкой, что создает структурно поддерживающий фон для повышения цен на серебро.

Анализ текущей ситуации

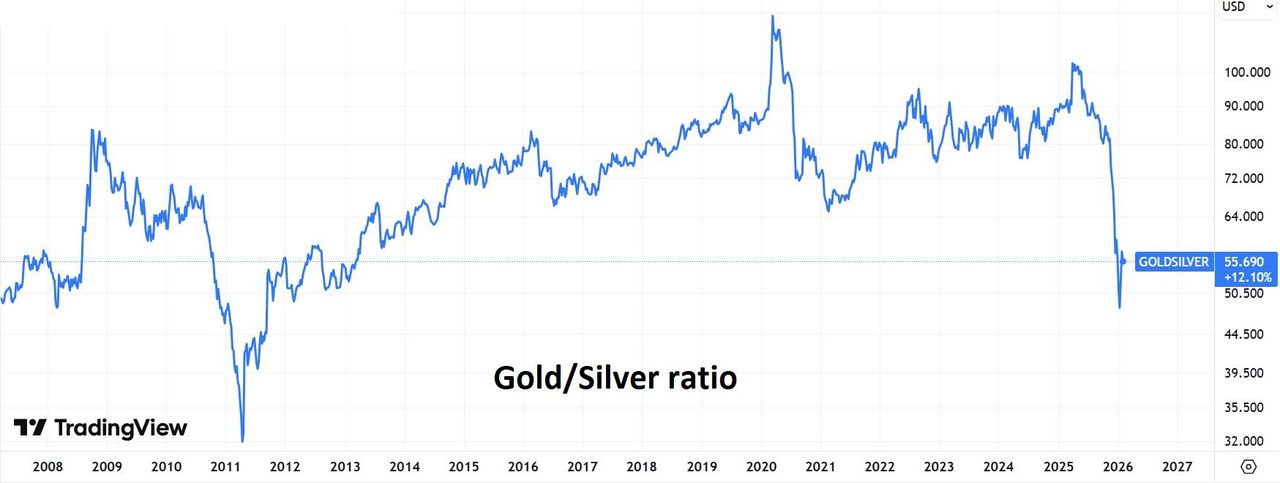

Для инвестиционных решений лучше использовать долгосрочные недельные и месячные графики серебра, о перекупленности/перепроданности также помогает судить отношение Gold/Silver.

Цена на серебро продолжает следовать в фарватере с ценами на золото. Среднее историческое значением отношения Gold/Silver с 2013 по 2025 г. составляло 77. Когда это отношение поднимается выше 90, наступает хороший момент для покупки серебра по сравнению с золотом. Если отношение опускается ниже 60 — лучше воздерживаться от покупки серебра и обращать внимание на золото.

В январе 2026 г. отношение Gold/Silver показывало уникальные отклонения от своих средних значений. Ниже приведен график этого отношения за последние 15 лет. На нем видно, что текущее отношение цены золота к серебру составляет 55,7. Хотя во время ралли серебра в конце января это отношение опускалось до 48,4 — это был минимальный уровень с сентября 2011 г. То есть серебро в силу вышеуказанных причин оказалось перекуплено относительно золота. Отсюда вывод: либо цена на золото должна быть выше, либо стоимость серебра должна скорректироваться. Однако стоит отметить, минимум по Gold/Silver в 2011 г. был в районе 32, а ниже отметки 50 это отношение держалось тогда около года.

В начале 2026 г. на рынке драгметаллов образовался идеальный шторм, который вызван сочетанием целого ряда спекулятивных и фундаментальных факторов. Пока сложно сказать, какая часть роста цены на золото и серебро связана со спекулятивным разгоном и желанием поучаствовать в золотом ралли, а какая доля инвесторов приобретала драгметаллы в качестве хеджирующего актива.

Мировая финансовая система сейчас находится в процессе трансформации, и пока неясно, какой результат мы увидим через несколько лет. Именно это будет определять среднесрочный настрой инвесторов по золоту.

Поводом для ценовой коррекции в конце января — начале января 2026 г. стал Кевин Уорш, которого президент США Д. Трамп номинировал на должность главы ФРС США. По мнению биржевой публики, К. Уорш считается наиболее жестким в отношении ДКП, по сравнению с другими претендентами, что теоретически сулит повышенные уровни ставки ФРС и более крепкий курс доллара — это то сочетание, которое традиционно негативно влияет на стоимость драгметаллов. Поэтому в конце января 2026 г. по рынку драгметаллов прокатилась коррекция.

Участники на этом фоне решили частично зафиксировать прибыль после рекордного роста цен на драгметаллы в январе. Однако после сильного растущего тренда на рынке остается еще много желающих выкупать локальные просадки, поэтому цены на драгметаллы могут достаточно быстро восстановить свои потери.

Мы не считаем, что инвесторы на рынке драгметаллов сильно испугались нового председателя ФРС, скорее это просто банальная фиксация прибыли в конце успешного месяца роста. Дело в том, что К. Уорш за последний год перешел в лагерь сторонников более низких ставок, поэтому вполне возможно, что его позиция по ДКП стала более политизированной из-за близости к команде Д. Трампа. Поэтому мы не считаем, что с приходом нового председателя ФРС в мае 2026 г. монетарная политика в США останется столь же жесткой, как и Дж. Пауэлле.

Техническая картина паев фонда SLV

Здесь мы изучаем не цены на серебро, а непосредственно динамику паев серебряного биржевого фонда iShares Silver Trust (SLV). Для изучения тенденции рассмотрим недельный график.

Поскольку в конце января 2026 г. котировки паев SLV обновляли исторические максимумы и слишком высоко отклонились от ближайших поддержек, мы можем использовать инструмент «расширение Фибоначчи», чтобы попытаться определить, где могут находиться целевые уровни. Мы видим, что уровень Фибо 261% от коррекции цены SLV с ценового максимума 2011 г. ($46,82) до минимума 2020 г. ($12,2) дает нам на графике уровень $109, что примерно соответствовало максимумам января. Это не значит, что в дальнейшем цена прекратит рост. Достаточно часто в таких точках цена может остановить подъем и на какое-то время уйти в волатильную консолидацию. В начале февраля мы это увидели. Цена на SLV может быстро вернуться на прежние ценовые максимумы, поскольку вышеуказанные факторы роста пока остаются в силе.

Мы установили целевую цену по паям фонда iShares Silver Trust (SLV) на уровне $110, что предполагает потенциал для роста около 50% с текущих уровней ($72,5) и соответствует рекомендации «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба