В 2025 году цены на бриллианты обновили многолетние минимумы

Перспективы алмазной промышленности в 2026 году остаются сдержанными

Отрасль сталкивается с рядом структурных проблем, включая возросший спрос на синтетические камни

Потенциал роста стоимости акций «АЛРОСА» в текущем году будет близок к нулю

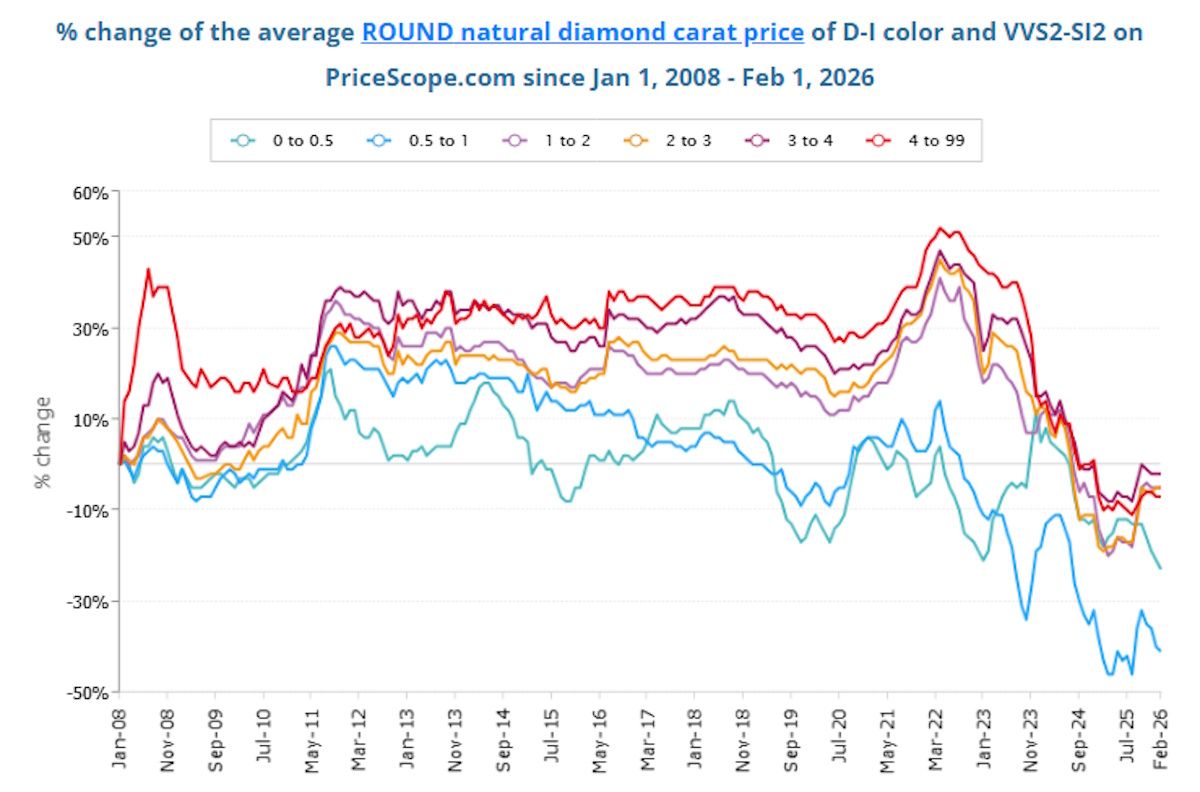

Последние четыре года цены на бриллианты снижались, а в 2025 году обновили многолетние минимумы. Согласно данным американской компании Rapaport, которые приводит издание FrankMedia, индекс цен для бриллиантов массой 1 карат на 1 января 2026 г. уменьшился на 10% относительно аналогичной даты 2025 г. и составил 4,15 пункта. Это оказалось минимальным значением как минимум с января 2015 г. (последние доступные данные). При этом цены на мелкие бриллианты в 0,5 карата упали за минувший год на 26%, и такая тенденция, по оценкам Rapaport, будет сохраняться и в 2026 году.

В то время как в мире наблюдается тенденция роста цен на драгоценные металлы, а золото и серебро достигли рекордных уровней, алмазная отрасль продолжает переживать кризисные времена. И хотя, по данным Rapaport, ценовое снижение на мировом рынке алмазов в январе этого года оказалось более умеренным, бурного восстановления в отрасли все же нет.

Finam.ru решил разобраться вместе с экспертами в причинах такой динамики, а также узнать о перспективах алмазной отрасли и будущем «АЛРОСА».

Драгметаллы vs алмазы

1. Различия в структуре рынка. Алмазный рынок отличается от рынков золота и серебра своей олигополистической структурой. Ведущие производители, такие как De Beers и «АЛРОСА», контролируют значительную долю добычи и поставок алмазов, что позволяет им стабилизировать цены благодаря регулированию объемов производства и продаж. Даже при условии возросшего спроса, компании стремятся поддерживать стабильные цены, чтобы избежать их резких колебаний и сохранить доверие потребителей.

2. Различия в особенностях спроса и ценообразования. Драгметаллы преимущественно используются в промышленности, ювелирном деле, а также интересны для инвесторов в качестве актива-убежища, особенно в периоды неопределенности. Во времена экономической нестабильности инвесторы склонны покупать драгметаллы, что ведет к росту их стоимости. Алмазы, напротив, воспринимаются скорее как предметы роскоши, поэтому их покупка не является способом защиты капитала.

Аналитик Freedom Finance Global Владимир Чернов отмечает, что рост цен на драгметаллы сейчас во многом подпитывают макроожидания, так как рынок закладывает более мягкую траекторию ставок, а геополитические риски и высокий спрос на защитные активы поддерживают стоимость золота и серебра, тогда как у алмазов все же немного другая природа спроса. По словам эксперта, это в первую очередь не защитный актив, а потребительская роскошь, поэтому при высокой неопределенности покупатели чаще даже наоборот откладывают такие дорогие покупки, из-за чего увеличиваются их запасы на складах. При этом эксперт подчеркивает, что сами производители в 2025 году признавали слабую конъюнктуру, De Beers прямо писал о сложных условиях торговли и снижении ценового индекса на фоне ребалансировки запасов.

3. Конкуренция и прочие факторы. Специфический фактор, который влияет на стоимость алмазов - конкуренция с искусственными камнями. Как заявляет аналитик ФГ «Финам» Алексей Калачев, золото – это золото, оно добыто, извлечено, выплавлено и имеет единые свойства и цену (с поправкой на чистоту), откуда бы ни произошло. Если применить такую же формулу для бриллиантов, то станет понятно, что поддерживает кризис алмазодобывающей промышленности. Искусственно выращенные алмазы имеют те же свойства, что и добытые камни природного происхождения, но теперь они обходятся дешевле. Для покупателей ювелирных изделий с мелкими бриллиантами, а это более массовая часть рынка, не так важно происхождение камня, предъявлять кому-то сертификат «натуральности» покупатели вряд ли планируют», - подчеркивает Калачев.

Динамика цен на круглые натуральные бриллианты различных размеров

Более того, свое влияние на рынок и цены оказывают также антироссийские санкции, в частности, запрещающие продажу российских алмазов в странах G7 и ЕС. Под жесткими санкциями находится российская «АЛРОСА» (с апреля 2022 года компания включена в SDN-лист, а с января 2024 года - в 12-й пакет санкций ЕС).

Михаил Гордиенко, д.э.н., профессор кафедры финансов устойчивого развития РЭУ им. Г.В. Плеханова подчеркивает, что ситуация в алмазной отрасли усугубляется и такими факторами, как снижение объемов экспорта индийской ювелирной продукции (оно оценивается почти в $28,5 млрд в 2025 году, что на 11,7% меньше, чем годом ранее), слабый спрос в Китае и высокие тарифы (тарифные войны и ограничения) на поставки в США, которые уже затронули индийский центр огранки в Сурате. Все это в совокупности, по его словам, приводит к сокращению объемов торговли. «На этом фоне сегмент лабораторно выращенных алмазов, предлагающий камни существенно дешевле природных аналогов, растет. Только в Индии рынок лабораторно выращенных украшений оценивается величиной около $395 млн по итогам 2025 года. Прогнозируется рост до более чем $1,5 млрд к 2035 году при среднегодовом темпе роста почти в 15%. Растет ценовое давление на натуральные камни в среднем и массовом сегментах, снижаются стимулы для покупок традиционных бриллиантов», - подчеркивает эксперт.

Разные траектории – не случайность

Цены на драгоценные металлы и алмазы в последние годы ушли на разные траектории, и, по мнению Михаила Гордиенко, это не случайность, а следствие фундаментальных различий в природе этих активов и специфики сегодняшнего спроса на них.

«Золото, серебро, платина и другие драгоценные металлы в 2025-2026 годах показывали и продолжают демонстрировать ценовой рост (если отбросить локальные колебания и посмотреть на тренд). Спотовая цена золота в начале февраля 2026 года держалась в районе $4700-4800 за тройскую унцию, а в январе металл достиг абсолютного исторического максимума практически в $5600 за унцию. По сравнению с началом прошлого года данный рост оценивается более чем на 70%. Если смотреть мнение аналитиков крупнейших банков (J.P. Morgan, Bank of America, Goldman Sachs и Deutsche Bank), то большинство из них сходится во мнении, что к концу 2026 года цены на золото будут находиться в диапазоне примерно $4900-5300 за унцию, колебание в течение года будет в этом диапазоне.

Причина этого, на мой взгляд, заключается в том, что драгоценные металлы выполняют сегодня в первую очередь функцию финансового актива и инструмента хеджирования рисков. Центральные банки продолжают наращивать золотые запасы, инвестфонды фиксируют притоки в золото, а инвесторы из-за высокой неопределенности в мировой экономике стремятся иметь металл как страховку от инфляции, системных рисков и валютной нестабильности.

Если золото является универсальным финансовым активом, то цена на алмазы формируется на основе реально существующего спроса на ювелирные изделия и на инвестиционные украшения. И здесь отрасль сталкивается с рядом структурных проблем, которые формировались не один год ранее. Даже крупнейшие игроки, такие как концерн De Beers, в 2025-2026 годах были вынуждены снижать цены на алмазы, предоставлять скидки оптовикам и признавать слабость спроса. В начале 2026 года компания объявила о возможном значительном списании стоимости своего алмазного бизнеса из-за слабого потребительского спроса в Китае, где подразделение продолжает оставаться убыточным», - прокомментировал эксперт, отвечая на вопросы Finam.ru.

Аналитик ФГ «Финам» Алексей Калачев при этом подчеркивает, что между драгметаллами и алмазами в целом очень мало общего. «Золото прежде всего является ликвидным финансовым инструментом, пригодным как для сбережений, так и для спекуляций. Им хеджируют экономические, политические и военные риски. Центральные банки скупают золото для своих резервов. Золотые ETF формируют портфели, инвесторы делают ставки, частные лица в золоте хранят сбережения. Золото остается высоко ликвидным активом, его цена формируется на биржах, где торгуются многочисленные производные инструменты. Чуть меньше это относится к другим драгметаллам и в меньшей степени к цветным металлам. Ничего этого у алмазов и бриллиантов и близко нет. Нет ни открытых ликвидных рынков, ни производных инструментов, ни институциональных инвесторов, ни массового спроса. Драгметаллы и драгоценные камни пересекаются только в одной сфере – в ювелирной отрасли. И здесь – неприятные новости для алмазов. Рост цен на золото снижает доступность ювелирных изделий для массового потребителя и тем самым, способствует сокращению спроса на драгоценные камни», - заявляет эксперт.

Перспективы для отрасли и «АЛРОСА» на 2026 год

Перспективы отрасли в 2026 году Владимир Чернов рассматривает как попытку стабилизации, но без уверенного разворота вверх в первом полугодии. «Видно, что спад темпов снижения цен у полировки начал замедляться. Rapaport отмечал, что давление ослабевает и спрос смещается в более крупные камни, но массовый сегмент до 1 карата остается слабым. На рынке сырья это выражается и в корректировках цен. По данным профильных источников, в январе 2026 года De Beers снижала цены на часть слабых категорий, фактически признавая, что рынок пока не переварил излишки», - заявляет аналитик Freedom Finance Global.

Что касается сохранения осторожного спроса в течение столь длительного времени, то, по мнению Чернова, это можно объяснить тремя причинами. Первая — это большие запасы в огранке и у ритейла, которые мешают быстро восстановить закупки сырья даже при локальном улучшении продаж. Вторая — это Китай, где восстановление потребительских трат на ювелирку идет неровно, а сегмент помолвок и свадеб структурно растет слабее, чем раньше. Третья — это синтетика. В лабораторных алмазах цены продолжают снижаться, что перетягивает часть массового спроса и давит на стоимость натуральных камней в популярных размерах и характеристиках.

При этом, говоря о перспективах «АЛРОСА», Чернов заметил, что компания остается крупнейшим игроком с сильной ресурсной базой и возможностью управлять объемами продаж и форматом реализации, чтобы не усиливать давление на рынок в момент слабого спроса. «В 2026 году ключевыми будут темпы нормализации запасов в отрасли и поведение премиальных категорий покупателей, где натуральный камень конкурирует с синтетикой намного лучше. При этом риски для бизнеса компании все еще высокие, так как на мировом рынке сохраняется затяжная слабость, а у крупнейших производителей копятся запасы. Например, запасы у Debswana в Ботсване достигали 12 млн карат к концу 2025 года, и компания не планирует увеличивать выпуск из-за переизбытка предложения.

По РСБУ за 9 месяцев 2025 года у «АЛРОСА» чистая прибыль была поддержана разовыми факторами, в том числе сделками с активами, при этом операционная конъюнктура оставалась слабой и в 3 квартале отмечалось ухудшение выручки и прибыли относительно прошлого года. Это как раз хорошо иллюстрирует разрыв между драгметаллами и алмазами. Металлы растут быстрее на ожиданиях и финансовых потоках, а алмазы разворачиваются только тогда, когда «физика» спроса и запасов реально очищается. В моем базовом сценарии при затяжной слабости Китая и дальнейшем давлении синтетики потенциал роста стоимости акций «АЛРОСА» в текущем году будет близок к нулю», - полагает эксперт.

О сдержанных перспективах алмазной промышленности в 2026 году говорит и Михаил Гордиенко. Он ожидает, что рынок будет занят постепенной реализацией накопленных запасов. «Компании сдерживают добычу, чтобы не усугублять уже имеющийся профицит, но ситуация с конечным спросом остается нестабильной. Для восстановления требуется оживление потребительского спроса в таких ключевых регионах, как Китай, где современные демографические и социальные тренды (малое количество браков, снижение расходов на роскошь) ослабляют спрос», - заявляет эксперт.

Кроме того, по мнению Гордиенко, осторожность покупателей и продавцов на рынке будет сохраняться. «В условиях, когда нет уверенности, что текущие цены не будут ниже через полгода, крупные закупки откладываются, товар накапливается в складах, а продавцы и ювелиры минимизируют риск незакрытых позиций. В результате алмазы остаются в тени драгметаллов, которые сегодня выступают не столько предметом красоты, сколько страховочным активом в финансовых портфелях и государств, и частных инвесторов. Ведущий российский производитель «АЛРОСА» также ожидает снижения добычи в 2026 году, поскольку избыточные остатки сырья и готовой продукции вынуждают корректировать объемы производства», - отмечает он.

В то же время Алексей Калачев заявляет, что в 2025 г. мелкие камни весом 0–3–0,5 карата подешевели на 20–26%. Стоимость бриллиантов массой 1 карат сократилась на 10%. Снижение цен на более крупные камни от 3 карат почти остановилось, составив 0,3%, а спрос на камни от 7 до 15 карат даже увеличился. Такая дифференциация сегментов, по мнению эксперта, может продолжиться и в 2026 г. «Это потребует от производителей соответствующей перестройки бизнеса, включая и алмазодобывающие компании, и их производственные процессы. Цены на мелкие природные алмазы и бриллианты стабилизируются и начнут восстановление только после того, как они определятся со своей нишей в конкуренции с искусственными камнями и обособятся от нее. Это потребует новых идей и вложений производителей в маркетинг, в продвижение их «особости» и специфичности», - полагает Калачев.

При этом он считает, что в текущем году цены на алмазы могут стабилизироваться и начать подавать признаки умеренного восстановления. «С одной стороны, это будет обусловлено адаптацией потребителей к более высоким ценам на рынке ювелирной продукции после подорожания золота. С другой стороны, определенный эффект должно дать сокращение предложения из-за снижения добычи алмазов крупнейшими производителями», - подчеркивает аналитик «Финама».

Что касается «АЛРОСА», то, по оценкам Калачева, компания сохраняет финансовую устойчивость. «Технически акции «АЛРОСА» могут вырасти вместе со всем рынком, если он развернется к росту, в случае мирного урегулирования, а также в надежде на снятие санкций. Кроме того, будучи экспортером, «АЛРОСА» может стать бенефициаром возможного ослабления курса рубля. Но пока это лишь вероятностные события, в то время как фундаментальные риски остаются в силе. Наш рейтинг акций «АЛРОСА» установлен на уровне «Держать» с целевой ценой 43,3 руб.», - заключил эксперт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба