Credo Technology — компания, предоставляющая решения для передачи данных между дата-центрами, продемонстрировала впечатляющую динамику финансовых показателей за 2К 2026 фингода. Ключевые драйверы роста — стремительное развитие рынка решений для дата-центров и облачной инфраструктуры, диверсификация продуктовой линейки, создание единой экосистемы для пользователей. Основными рисками мы видим зависимость от крупных клиентов, сбои в цепочках поставок, дальнейшую коррекцию акций.

Мы присваиваем рейтинг «Покупать» акциям Credo Technology Group с целевой ценой на горизонте 12 месяцев на уровне $187,57, что предполагает потенциал роста на 50%. С максимумов декабря котировки снизились на 40%, коррекция случилась на фоне волатильности в IT-секторе из-за опасений инвесторов по поводу перекупленности. Однако долгосрочные драйверы роста компании остаются в силе.

Credo Technology Group — американская полупроводниковая компания, разрабатывающая высокоскоростные решения для передачи данных в дата-центрах, облачных инфраструктурах и системах искусственного интеллекта. По итогам 2К 2026 фингода с окончанием в прошлом октябре около 44% выручки пришлось на Гонконг, 9% — на материковый Китай, 39% — на США, 8% — на остальной мир.

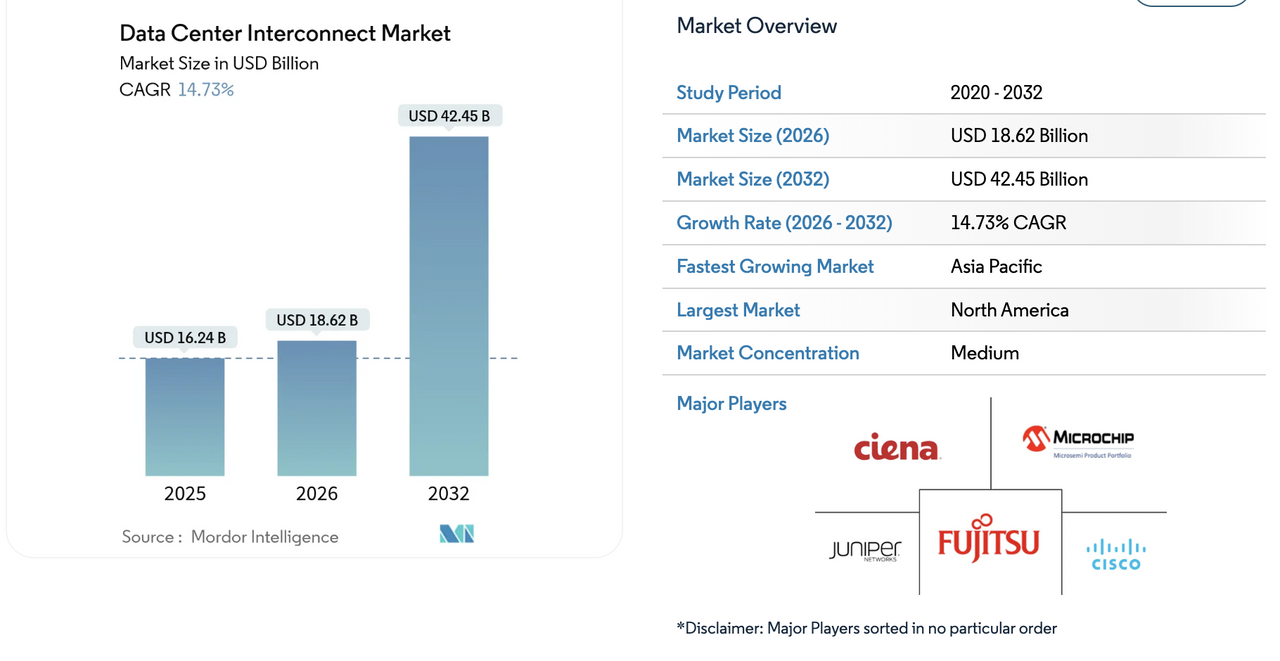

Ключевой драйвер — стремительный рост рынка решений для передачи данных между дата-центрами. Рынок решений для передачи данных между дата-центрами оценивается в $16,24 млрд в 2025 г., и прогнозируется рост до $42,45 млрд к 2032 г. при среднегодовом темпе роста (CAGR) 14,7%, по оценке Mordor Intelligence. Основными драйверами являются крупные инвестиции ведущих компаний, переход на сверхвысокую пропускную способность и расширение инфраструктуры.

Credo реализует системный подход к разработке продуктов, обеспечивая их интеграцию в инфраструктуру клиентов как на аппаратном, так и на программном уровнях. Компания предлагает не только физические устройства, но и инструменты для программной настройки и управления, а также платформу для мониторинга и сбора рабочих данных оборудования.

Финансовая отчетность. В 2K 2026 фингода (закончившегося в октябре 2025 г.) Credo продемонстрировала существенный рост ключевых финансовых показателей. Выручка достигла рекордных $268 млн, что на 20% выше по сравнению с предыдущим кварталом и на 272% выше г/г. Чистая прибыль составила $128 млн, а чистая маржа — 47,7%. Основной драйвер роста — быстрый масштабируемый спрос на решения Credo со стороны крупнейших клиентов, а также расширение портфеля за счет запуска инновационных продуктов.

Credo также усилила свои позиции благодаря покупке канадской компании Hyperloom, которая специализируется на технологиях micro-LED. Эта сделка поможет Credo быстрее создать и вывести на рынок новое поколение «умных» кабелей с использованием LED, которые могут стать одним из ключевых продуктов компании в будущем и значительно увеличить потенциальный рынок.

По нашим оценкам, акции Credo имеют потенциал роста на 50%. Анализ стоимости по мультипликаторам EV/EBITDA, EV/Sales и P/E 2026П относительно аналогов и по историческим форвардным мультипликаторам предполагает таргет $187,57.

Основными рисками мы видим зависимость от крупных клиентов, сбои в цепочках поставок, а также дальнейшую коррекцию акций.

Описание эмитента

Credo Technology Group — американская полупроводниковая компания, разрабатывающая высокоскоростные решения для передачи данных в дата-центрах, облачных инфраструктурах и системах искусственного интеллекта. Credo разрабатывает чипы и кабельные решения для высокоскоростной передачи данных между серверами, графическими процессорами и сетевым оборудованием в дата-центрах.

По итогам 2К 2026 фингода с окончанием в октябре прошлого года около 97% выручки принесла продажа продуктов и инженерных услуг. Оставшиеся 3% обеспечил сегмент IP-лицензий (готовые блоки схем и архитектур, которые можно встроить в чужой чип). Около 44% выручки пришлось на Гонконг, 9% — на материковый Китай, 39% — на США, 18% — на остальной мир.

Драйверы роста

Рынок решений для передачи данных между дата-центрами оценивается в $16,24 млрд в 2025 г., и прогнозируется рост до $42,45 млрд к 2032 г. при среднегодовом темпе роста (CAGR) 14,7%, по оценке Mordor Intelligence. Основными драйверами являются крупные инвестиции ведущих компаний, переход на сверхвысокую пропускную способность и расширение инфраструктуры. Сетевые архитектуры смещаются к современным быстрым и оптимизированным для AI структурам, которые используют продвинутую оптику, фотонные переключатели и программное управление.

Рынок решений для передачи данных между дата-центрами, прогнозные данные, млрд $

Диверсификация продуктовой линейки и запуск новых категорий. Credo создает и выводит на рынок не только традиционные активные электрические кабели (AEC), но и другие современные решения. В их числе — специальные микросхемы, помогающие информации передаваться без помех и задержек даже на большие расстояния. Также компания разработала уникальные оптические соединения, которые используют свет для передачи данных и отличаются высокой надежностью работы. Все эти направления — быстрорастущие рынки с большими перспективами для компании.

Системный подход. Credo реализует системный подход к разработке продуктов, обеспечивая их интеграцию в инфраструктуру клиентов как на аппаратном, так и на программном уровнях. Компания предлагает не только физические устройства, но и инструменты для программной настройки и управления, а также платформу для мониторинга и сбора рабочих данных оборудования. Такой подход повышает технологическую ценность решений и способствует формированию долгосрочных отношений с заказчиками.

Риски

Зависимость от крупных клиентов. Существенная часть выручки компании приходится на ограниченное число клиентов, что делает бизнес уязвимым к изменению их стратегии или пересмотру контрактов.

Зависимость от глобальных цепочек поставок. Производство ключевых компонентов и продуктов Credo связано с международными поставщиками и контрактными фабриками, что увеличивает риски перебоев из-за геополитических или логистических факторов.

Высокие требования и технологические стандарты. Рынок решений для дата-центров быстро развивается, и компании необходимо постоянно инвестировать в новые технологии и соответствовать растущим требованиям клиентов. Отставание в технологическом развитии может привести к потере конкурентных преимуществ.

Финансовые результаты

В 2К 2026 фингода, закончившегося в октябре 2025 г., Credo продемонстрировала существенный рост ключевых финансовых показателей. Выручка достигла рекордных $268 млн, что на 20% выше по сравнению с предыдущим кварталом и на 272% выше г/г. Чистая прибыль составила $128 млн, чистая маржа — 47,7%. Основной драйвер роста — быстрый масштабируемый спрос на решения Credo со стороны крупнейших клиентов, а также расширение портфеля за счет запуска инновационных продуктов.

Credo также усилила свои позиции благодаря покупке канадской компании Hyperloom, которая специализируется на технологиях micro-LED. Эта сделка поможет Credo быстрее создать и вывести на рынок новое поколение «умных» кабелей с использованием LED, которые могут стать одним из ключевых продуктов компании в будущем и значительно увеличить потенциальный рынок.

Credo, результаты квартальные и полугодовые, ф. г.

По итогам 3К 2026 фингода, который закончился 31 января, мы ожидаем роста выручки на 201% г/г, до $406,1 млн, EBIT — на 359% г/г, до $194,5 млн, чистой прибыли — на 325% г/г, до $192,8 млн.

Credo, исторические и прогнозные результаты, ф. г., млн $

Оценка

Мы провели оценку Credo сравнительным методом, основываясь на прогнозных финансовых показателях за 2026 г. Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA, EV/Sales 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales.

Целевая цена по аналогам составляет $126,46 с потенциалом роста 1%. Анализ стоимости по историческим значениям предполагает потенциал роста на 99% и целевую цену $249. Комбинированная оценка акции равна $187,57 и предполагает потенциал роста на 50% от текущей стоимости, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $213,95 (+71% к текущему уровню), рейтинг — 4,83 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Credo аналитиками CRAIG HALLUM — $240 («Покупать»), NEEDHAM & COMPANY INC. — $220 («Покупать»).

Технический анализ

Котировки акций Credo движутся к нисходящей наклонной линии тренда от 2 декабря 2025 г. В случае закрепления цены выше зоны $138 бумаги могут дойти до уровня сопротивления $165. Однако существует риск дальнейшей коррекции до уровня поддержки $92.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба