Аналитики «Финама» подготовили стратегию по финансовому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции в банковском секторе

Динамика акций банковского сектора за последний год оказалась крайне неоднородной в географическом разрезе. Если в США и Европе банковские акции находились в фаворе у инвесторов, то в РФ и Китае они показали довольно слабую динамику.

Благодаря неплохой ситуации в экономике США и устойчивости потребительских расходов ведущие американские банки весьма уверенно завершили 2025 год, отчитавшись по выручке и скорректированной прибыли в IV квартале с превышением среднерыночных ожиданий. Несмотря на сохраняющиеся макроэкономические, геополитические и другие риски, связанные, в частности, с политикой администрации Дональда Трампа, прогнозы предполагают продолжение позитивной экономической динамики в Штатах и других основных странах и регионах мира. Поэтому мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям, крупнейшие банки США смогут уверенно пройти через текущий непростой период и продемонстрируют дальнейший рост финансовых показателей в ближайшие годы.

Между тем после заметного роста за последний год акции американских банков из нашего покрытия торгуются вблизи своих целевых цен, поэтому наш взгляд на сектор остается нейтральным. В то же время среди финансовых компаний США мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, из которых в данный момент отдаем предпочтение Visa.

Несмотря на непростые внешние условия, российские банки в 2025 году заработали внушительную прибыль в размере 3,5 трлн руб., что лишь немного уступает показателю рекордного 2024 года. Наступивший 2026 год, вероятно, также окажется непростым для сектора, учитывая по-прежнему довольно слабую экономическую конъюнктуру. Тем не менее мы ожидаем, что благодаря накопленному запасу прочности он сохранит устойчивость, вновь продемонстрирует достойный финансовый результат и продолжит смотреться заметно лучше многих других отраслей российской экономики. На таком фоне мы рассчитываем на сохранение интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам и собственным историческим значениям.

Мы по-прежнему считаем, что в нынешних сложных экономических и рыночных условиях следует делать ставку прежде всего на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. Поэтому нашими фаворитами остаются акции «Сбера». Кроме того, среди отечественных компаний мы позитивно смотрим на бумаги Московской биржи.

Китайская экономика постепенно замедляется, однако в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. По нашей оценке, ведущие китайские кредиторы завершили прошлый год в небольшом минусе по выручке и прибыли, однако мы рассчитываем на заметное восстановление показателей в 2026 году и в последующие годы. Акции некоторых представителей китайского банковского сектора заметно скорректировались вниз за последние месяцы и, на наш взгляд, привлекательны для покупки.

Наши текущие рейтинги по акциям отраслевых эмитентов

Динамика акций банковского сектора оказалась неоднородной

Динамика акций банковского сектора за последний год оказалась крайне неоднородной в географическом разрезе. В США и Европе банковские акции продемонстрировали уверенный рост, опередив «широкие» рынки благодаря неплохой ситуации в экономиках данных регионов, смягчению монетарной политики ФРС и ЕЦБ, а также неплохим финансовым результатам ведущих представителей сектора. Между тем в Китае акции банков сильно отстали от рынка в целом и опустились в «красную зону» на фоне стагнации финпоказателей кредиторов. В России банковские акции, несмотря на неплохую устойчивость финансовых результатов сектора в условиях сложной операционной среды, не смогли абстрагироваться от общерыночного негатива, связанного в значительной степени со слабыми надеждами на скорое урегулирование ситуации на Украине, и вместе с рынком остаются в ощутимом минусе.

Сравнение динамики банковского сектора ведущих стран (оранжевые линии) с широким рынком (зеленые линии) за последний год

США: позитивное завершение 2025 года

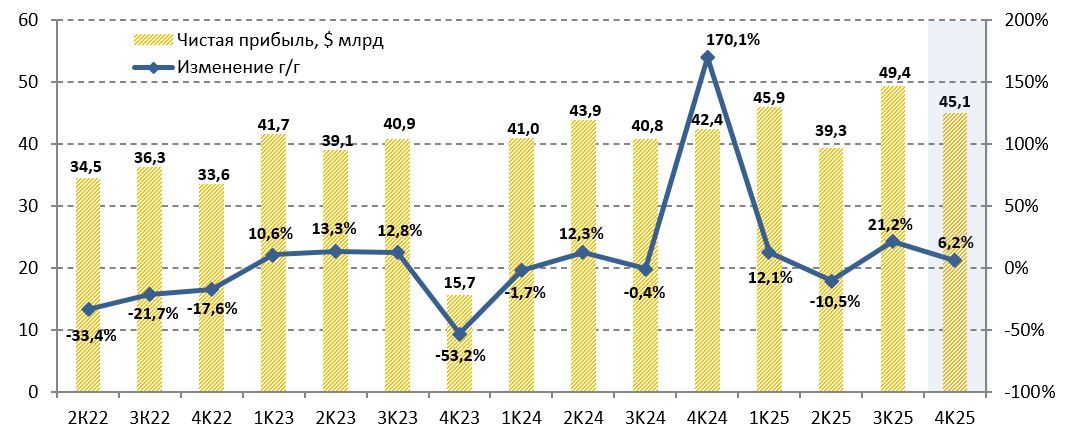

Несмотря на агрессивную политику администрации президента Дональда Трампа, американская экономика показала неплохую устойчивость в прошлом году. Рынок труда США несколько ослаб, но «не дал трещин». Потребители продолжали тратить. Инфляция в стране оставалась повышенной, но все же не настолько высокой, чтобы воспрепятствовать началу постепенного снижения ключевой ставки Федрезервом. На таком фоне американские банки весьма уверенно смотрелись в финансовом плане в 2025 году, в том числе не стал исключением и IV квартал. Так, суммарная чистая прибыль 10 крупнейших кредиторов Штатов (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial), на которых приходится свыше 60% прибыли и активов банковского сектора страны, в октябре-декабре, по нашей оценке, увеличилась на 6,2% (г/г) до $45,1 млрд. А с корректировкой на ряд разовых статей доходов и расходов финансовый результат вырос на 10,7%. Отметим также, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS.

Динамика квартальной прибыли топ-10 американских банков

Скорректированная выручка топ-10 банков в IV квартале выросла на 8,2% (г/г) до $185,3 млрд. Чистый процентный доход повысился на 10,9% до $99,7 млрд благодаря увеличению кредитования, а также небольшому улучшению показателя чистой процентной маржи (на 2 б.п. до 2,63% в среднем по рассматриваемым банкам). Значительный рост также продемонстрировали доходы торговых подразделений кредиторов на фоне заметного улучшения конъюнктуры на глобальных финансовых рынках. Кроме того, значительное число размещений акций и облигаций, а также сохраняющаяся высокая активность в сфере M&A оказали существенную поддержку инвестиционным доходам, хотя некоторые банки сообщили о сокращении поступлений в данном сегменте, объяснив это таймингами закрытия ряда крупных сделок.

Определенную поддержку финансовому результату ведущих банков США в IV квартале оказало снижение расходов на кредитный риск на 2,4% (г/г) до $12,5 млрд, поскольку основной объем резервов, связанных с ростом глобальной макроэкономической неопределенности из-за политики администрации Дональда Трампа, банки, судя по всему, начислили еще в первой половине прошлого года. Между тем сдерживающим фактором для роста прибыли оказалось ощутимое увеличение совокупных операционных расходов ― на 5,5% (г/г) до $111,3 млрд, то есть заметно быстрее инфляции, что было связано с ростом затрат на персонал и инвестиций в развитие бизнеса.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) в конце IV квартала равнялось 12,6%, уменьшившись на 0,1 п.п. относительно предшествующего квартала и на 0,4 п.п. с начала прошлого года, однако у всех крупных банков показатели заметно превышают регуляторные требования. На таком фоне банки продолжили направлять существенные суммы на выплаты акционерам за счет дивидендов и выкупа собственных акций. Надо отметить, что дивидендная доходность акций топ-10 банков США составляет в среднем 2,3% NTM и заметно превышает показатель для индекса S&P 500 в районе 1,5%.

Перспективы сектора

Мы продолжаем умеренно позитивно оценивать долгосрочные перспективы ведущих американских банков. Политика администрации президента США Дональда Трампа привела к заметному повышению глобальной макроэкономической неопределенности, однако негативный эффект для мировой и американской экономики оказался все же не таким сильным, как опасались ранее. Так, МВФ в своем январском обзоре World Economic Outlook повысил оценку глобального экономического роста в 2026 году на 0,2 п.п. по сравнению с предыдущим прогнозом ― до 3,3%, оставив при этом без изменения прогноз на 2027 год на уровне 3,2%. В 2025 году мировой ВВП, по оценке фонда, вырос на 3,3%. В МВФ отметили, что негативное влияние «изменчивой торговой политики» компенсируется смягчением монетарной политики в разных странах и резким ростом инвестиций в технологии, включая искусственный интеллект, особенно в Северной Америке и Азии, а также высокой адаптивностью, которую в условиях торговых войн продемонстрировал частный сектор.

Позитивная динамика в ближайшие годы прогнозируется во всех основных странах и регионах мира. В том числе темпы роста экономики США в наступившем году, по прогнозу фонда, ускорятся до 2,4% с ожидаемых 2% по итогам 2025 года (оценка повышена на 0,3 п.п.). Мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие американские банки смогут уверенно пройти через текущий непростой период и продолжат показывать хорошие финансовые результаты.

Мы ожидаем дальнейшего увеличения чистого процентного дохода банков. Кроме того, позитивные экономические прогнозы позволяют рассчитывать на сохранение достаточно благоприятной конъюнктуры глобальных финансовых рынков. В том числе оценки большинства ведущих инвестдомов с Уолл-стрит предполагают рост американского фондового рынка в этом году на 8-15% по индексу S&P 500, а в качестве драйверов называются продолжающийся бум в сфере ИИ, снижение ключевой ставки Федрезервом, дальнейший рост корпоративных прибылей, увеличение выплат акционерам. Это позволяет ожидать сохранения повышенной активности инвесторов, роста числа сделок M&A и размещений акций, что положительно отразится на инвестбанковских и брокерских доходах банков, их поступлениях в сферах торговых операций и управления активами.

Рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2026 году вырастет на 9,6% при увеличении выручки на 6,5%.

Риски связаны с возможным новым ухудшением экономической и рыночной конъюнктуры, например из-за каких-то очередных шагов администрации Дональда Трампа в торговой или экономической политике. Это может привести к снижению активности клиентов и спроса на продукты и услуги банков, к увеличению убытков от переоценки инвестиционных портфелей, к негативному влиянию на капитальную позицию. Кроме того, потенциальным негативом для американских финкомпаний является ранее предложенное президентом США ограничение процентных ставок по кредитным картам на уровне 10%, хотя воплотить в жизнь этот план Дональду Трампу, по всей видимости, будет очень сложно.

После заметного роста в прошлом году акции всех американских банков из нашего покрытия обладают ограниченным потенциалом дальнейшего укрепления, поэтому наш взгляд на сектор остается в целом нейтральным. В то же время среди финкомпаний Штатов мы по-прежнему считаем интересными для инвестиций акции ведущих платежных систем, из которых в данный момент отдаем предпочтение Visa. Благодаря сохраняющейся на достаточно высоком уровне экономической активности в США и мире Visa продолжает демонстрировать уверенные операционные и финансовые показатели. Так, выручка компании в I квартале 2026 фингода с окончанием в декабре повысилась на 14,6% (г/г) до $10,90 млрд, скорректированная прибыль на акцию ― на 15,3% до $3,17, причем оба показателя опередили консенсус-прогноз. При этом руководство компании подтвердило свои финансовые прогнозы на весь текущий фингод. Преимуществом Visa является устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет менее 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам.

Прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы, и на этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Visa. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире. Наш рейтинг по акциям Visa ― «Покупать» с целевой ценой $380,0, что предполагает потенциал роста 21%

Кроме того, мы обращаем внимание на акции iShares U.S. Broker-Dealers & Securities Exchanges ETF — биржевого фонда, инвестирующего в акции американских финансовых компаний, деятельность которых связана с инвестиционными услугами и работой на финансовых рынках. Наш позитивный взгляд на данные бумаги связан с расчетом на то, что сохранение довольно благоприятной экономической и рыночной конъюнктуры продолжит поддерживать спрос на финансовые услуги в Штатах и мире. Целевая цена для акций iShares U.S. Broker-Dealers & Securities Exchanges ETF составляет $210,0, апсайд ― 24%.

РФ: банки уверенно преодолевают трудности

2025 год оказался в целом успешным для российских банков, несмотря на ухудшение операционной среды из-за существенного ослабления экономического роста в стране, а также высоких процентных ставок и жестких регуляторных мер ЦБ, приведших к заметному торможению кредитования. Так, суммарная чистая прибыль сектора в прошлом году составила внушительные 3,5 трлн руб., уменьшившись лишь на 7% по сравнению с показателем рекордного 2024 года. Хотя рентабельность капитала при этом просела до 18% с 23%. Поддержку финансовому результату оказал продолжившийся рост доходов по основным направлениям деятельности: чистый процентный доход увеличился на 14% до 7,6 трлн руб., чистый комиссионный доход ― на 8% до 2,4 трлн руб. Помимо этого, банки зафиксировали положительную переоценку ценных бумаг на балансе против отрицательной переоценки в 2024 году. Между тем главными факторами снижения прибыли стали скачок расходов на резервирование на 34% до 2,3 трлн руб. и подъем операционных расходов на 12% до 4,5 трлн руб.

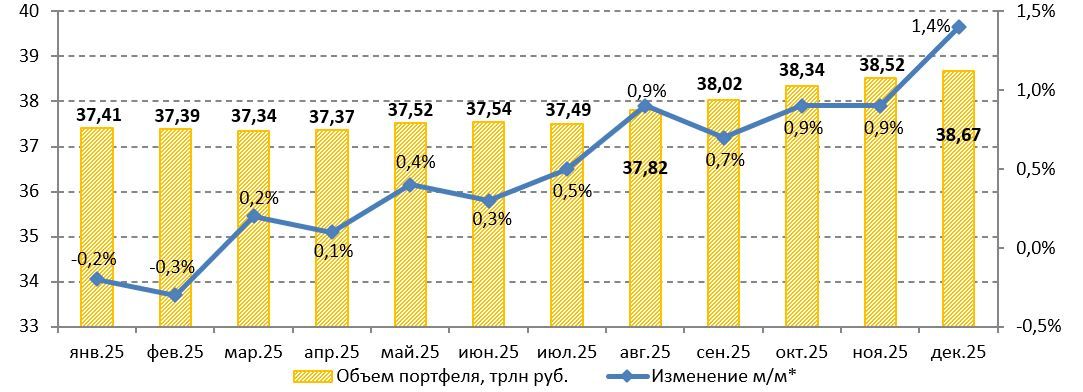

Несмотря на сложности, масштаб бизнеса отечественных банков продолжил расширяться. Активы сектора на конец декабря достигли почти 211 трлн руб., увеличившись за прошлый год на 9%, за исключением влияния валютной переоценки. Тем не менее темпы роста замедлились почти вдвое с 17% по итогам 2024 года, что было обусловлено в значительной степени ослаблением динамики кредитования, прежде всего розничного. Так, портфель кредитов физлицам российских банков за 2025 год увеличился лишь на 5,9%, до 38,7 трлн руб., хотя во второй половине года и наблюдалось ощутимое ускорение на фоне снижения ключевой ставки в стране.

Портфель ипотечных кредитов повысился на 9% до 23,8 трлн руб., причем на льготные программы с господдержкой, главным образом на «семейную ипотеку», пришлось порядка 80% всех выдач. Спрос на рыночные ипотечные программы в течение года постепенно увеличивался, но доля этого сегмента в общих выдачах оставалась довольно небольшой из-за все еще запретительно высоких ставок.

Портфель необеспеченных потребительских кредитов за прошлый год сократился на 4,6% до 12,7 трлн руб. из-за высоких ставок и ужесточение банками стандартов выдач на фоне макропруденциальных мер ЦБ. Рост наблюдался только в сегменте кредитных карт, так как многие заемщики предпочитали использовать их благодаря наличию льготного периода.

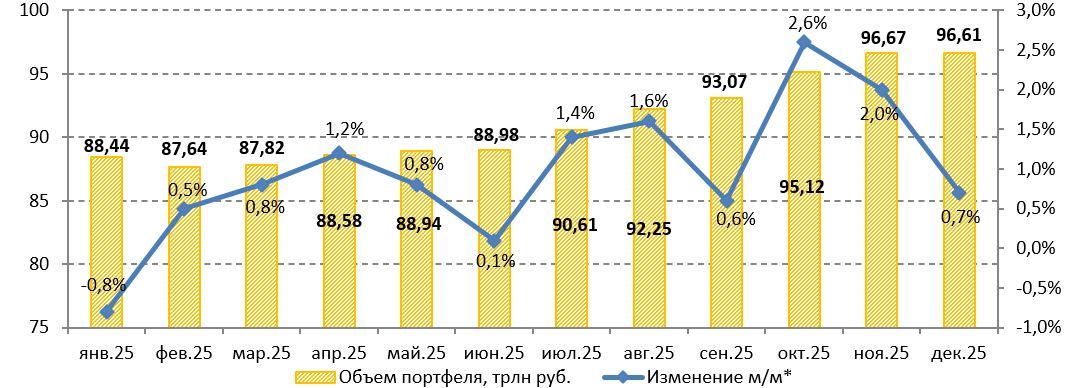

Портфель кредитов юрлицам за 2025 год увеличился на 11,6% с исключением влияния валютной переоценки, до 96,6 трлн руб. Компании продолжали брать кредиты на пополнение оборотного капитала, а также на финансирование уже начатых инвестиционных проектов. При этом значительная доля выдач пришлась на застройщиков жилья, для которых кредитные ставки оставались относительно невысокими благодаря механизму проектного финансирования с использованием счетов эскроу.

Кредитное качество в течение 2025 года постепенно ухудшалось. Так, в корпоративном портфеле доля проблемных кредитов по состоянию на 1 декабря составила 11%, увеличившись с начала прошлого года на 0,9 п.п. Доля проблемных необеспеченных потребительских займов выросла на значительные 3,9 п.п. до 13% в связи с выходом на просрочку потребкредитов, выданных во время «кредитного бума» конца 2023-2024 гг., в том числе новым заемщикам без кредитной истории. В ипотечном портфеле доля просрочки поднялась на 0,7 п.п. до 1,7% из-за ухудшения качества кредитов, выданных в период действия массовой «Льготной ипотеки».

Между тем в Банке России считают кредитные риски управляемыми, отмечая существенное улучшение стандартов новых выдач в розничном кредитовании и в целом приемлемый уровень покрытия проблемных кредитов резервами. Тем не менее для предупреждения дальнейшего нарастания рисков ЦБ сохранил или усилил макропруденциальные меры в основных сегментах розничного кредитования на 2026 год, а также сообщил о повышении с 1 марта макронадбавки по новым кредитам, выдаваемым крупным компаниям с повышенной долговой нагрузкой, до 100% с текущих 40%. Кроме того, регулятор продлил на полгода смягчение требований к резервам банков по реструктурированным ссудам заемщиков, столкнувшихся с временными трудностями, но имеющих потенциал восстановления финансовой устойчивости.

Что касается фондирования, средства юридических лиц в российских банках за 2025 год увеличились на 7,7% до 63 трлн руб. Средства населения (без учета счетов эскроу) выросли на 16,2% до 67 трлн руб., чему способствовали сохраняющиеся повышенные депозитные ставки, а также капитализация процентов по вкладам.

Капитальная позиция отечественных банков остается в целом довольно прочной. Показатель достаточности совокупного капитала Н1.0 составил в конце декабря 13,3%, увеличившись за прошлый год на 0,7 п.п., а запас капитала оценивается примерно в 8 трлн руб. На таком фоне ЦБ пока не стал пересматривать значение национальной антициклической надбавки, действующей с 1 июля 2025 года (0,5 п.п. к нормативам достаточности капитала банков).

Ожидания

Наступивший 2026 год, вероятно, также окажется в целом непростым для российского банковского сектора. Отечественной экономике, по всей видимости, удастся избежать рецессии, однако темпы экономического роста скорее всего будут весьма скромными и составят около 1%, то есть останутся примерно на уровне прошлого года. И слабая макроэкономическая конъюнктура продолжит оказывать сдерживающее влияние на банковский бизнес.

Между тем Банк России, как мы ожидаем, продолжит постепенное смягчение монетарной политики, и ключевая ставка к концу года опустится в район 12-13% годовых. В связи с этим мы ждем определенного ускорения кредитования в стране, прежде всего в розничном сегменте. Мы, в частности, рассчитываем на переход к положительной динамике потребительского кредитования. В ипотечном сегменте мы ожидаем постепенной активизации выдач в рамках рыночных программ, однако из-за дальнейшего ужесточения условий по льготным госпрограммам общий объем ипотечных выдач, вероятно, окажется лишь немногим выше, чем в прошлом году. В корпоративном сегменте большая часть кредитных выдач, по-видимому, придется на рефинансирование дорогой задолженности прошлых лет.

На фоне дальнейшего снижения ключевой ставки мы рассчитываем на определенное ослабление давления на качество активов банков. Хотя объемы проблемных кредитов в ближайшие месяцы скорее всего продолжат увеличиваться, мы полагаем, что процентных и комиссионных доходов банков будет вполне достаточно для компенсации дополнительных расходов на резервирование, и какого-то сильного негативного влияния на общий финансовый результат сектора мы не ждем. Предварительно оцениваем чистую прибыль российских банков в нынешнем году в диапазоне 3,4-3,6 трлн руб., то есть примерно на уровне 2025 года. Таким образом, в финансовом плане сектор по-прежнему будет смотреться заметно лучше многих других отраслей российской экономики, и на таком фоне мы ожидаем сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее дальнейшего ухудшения, например из-за усиления санкционного давления на РФ, роста налоговой нагрузки или еще большей эскалации геополитической напряженности в случае очередного провала переговоров по мирному урегулированию украинского кризиса, сектор может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Мы по-прежнему считаем, что в нынешних сложных экономических и рыночных условиях следует делать ставку в первую очередь на ведущих и наиболее сильных с фундаментальной точки зрения представителей сектора. Поэтому нашим фаворитом остается «Сбер». Последние финансовые результаты крупнейшего банка страны подтверждают тезис о том, что благодаря положению в секторе и эффективной бизнес-модели он весьма уверенно чувствует себя в нынешней сложной операционной среде. Так, чистая прибыль «Сбера» по МСФО за первые 9 месяцев 2025 года выросла на 6,5% (г/г) до 1,31 трлн руб. А по итогам всего прошлого года прибыль, согласно отчетности по РСБУ, достигла 1,69 трлн руб., при рентабельности капитала на довольно высоком уровне 22,1%. Драйвером оставался быстрый рост чистого процентного дохода, а сдерживающее влияние роста расходов на кредитный риск было частично компенсировано высокой операционной эффективностью банка.

Недавний сильный отчет «Сбера» по РСБУ за январь говорит о том, что позитивные тенденции сохранились и в наступившем году. Отметим также, что капитальная позиция «Сбера» остается прочной, и мы ожидаем продолжения щедрых дивидендных выплат. По нашей оценке, величина дивиденда за 2025 год составит 37,2 руб. на акцию каждого типа, с неплохой доходностью в районе 12%. Целевая цена акций «Сбера» ― 384 руб. для ао и ап, апсайд ― 23,2% и 23,3%, соответственно. Рейтинг ― «Покупать» для обоих типов бумаг.

Мы также сохраняем позитивный взгляд на перспективы бизнеса Московской биржи, хотя по итогам текущего года прибыль компании скорее всего окажется ощутимо ниже, чем в рекордном 2024 году. Продолжающийся цикл снижения ключевой ставки в стране приведет к дополнительному давлению на чистый процентный доход компании, однако будет способствовать и улучшению ситуации на фондовом рынке, формированию тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Московской биржи.

Кроме того, компания станет бенефициаром возможного урегулирования ситуации на Украине и постепенного снятия санкций с финансового сектора России, так как это позволит разблокировать средства клиентов в иностранных юрисдикциях, можно будет рассчитывать на возобновление биржевых торгов долларом и иностранными инструментами. А долгосрочными факторами поддержки финпоказателей Московской биржи должны стать восстановление российской экономики и развитие отечественного фондового рынка, что поспособствует дальнейшему повышению интереса населения к инвестициям, расширение списка доступных для торговли инструментов, в том числе за счет ESG- и ЦФА-продуктов, развитие портала «Финуслуги». Рейтинг акций Московской биржи ― «Покупать» с целевой ценой 237 руб. и потенциалом роста 30,9%.

Китай: некоторые банковские акции интересны для покупки после коррекции

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике КНР динамика основных финансовых показателей банковского сектора страны в 2025 году выглядела не впечатляюще. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в январе-сентябре составила 1,9 трлн юаней (примерно $265 млрд), практически не изменившись по сравнению с тем же периодом 2024 года. Доходы по основным направлениям деятельности банков продолжили снижаться, однако это компенсировалось уменьшением расходов на кредитный риск и неплохим контролем над операционными расходами. Средний показатель ROE опустился до 8,2% с 8,8%.

В то же время суммарный объем активов сектора вырос на 7,9% (г/г) и достиг 474,3 трлн юаней ($67 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях банков на конец сентября составляла 1,52% против 1,50% в конце 2024 года. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за первые 9 месяцев 2025 года уменьшился на 0,2 п.п. до 12,4%, но заметно превышает минимальные регуляторные требования. Агрегированных данных по сектору за IV квартал регулятор пока не представил, однако предварительные данные отдельных ведущих банков страны указывают на сохранение общих тенденций.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Согласно официальным данным, ВВП Поднебесной в 2025 году увеличился на 5%. Таким образом, поставленная властями цель по экономическому росту в прошлом году была достигнута. Этому поспособствовали дальнейшая переориентация торговых потоков Китая в условиях торговой напряженности с Штатами, а также расширение мер по поддержке внутреннего потребления.

Согласно прогнозам ведущих мировых экономических организаций и инвестдомов, в 2026-2027 гг., рост китайского ВВП замедлится в район 4,5%. Кроме того, по информации китайских СМИ, правительство страны может несколько понизить цель по росту ВВП на этот год, установив ее диапазоне 4,5-5% (показатель, как ожидается, будет обнародован на ежегодном собрании Всекитайского собрания народных представителей в начале марта). Тем не менее мы рассчитываем, что темпы экономического развития в Поднебесной в ближайшие годы останутся весьма существенными и продолжат заметно превышать среднемировые. В связи с этим следует ожидать сохранения высокого спроса на финансовые услуги в стране, что будет поддерживать финансовые показатели банков, которые, мы рассчитываем, заметно восстановятся в 2026 году и в последующие годы.

Помимо торгового противостояния между Вашингтоном и Пекином, риски для банковского сектора КНР связаны с возможным охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Однако стоит отметить, что данные риски в значительной степени компенсируются относительно невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,5 годовых прибылей по топ-5) и их довольно высокой дивидендной доходностью (в среднем 5,4% NTM по топ-5).

После коррекции последних месяцев акции некоторых представителей китайского банковского сектора, на наш взгляд, выглядят интересно для покупки. В частности, мы выделяем бумаги Industrial and Commercial Bank of China (ICBC), крупнейшего банка КНР и мира по величине активов. Как и другие китайские кредиторы, ICBC в 2025 году не блистал финансовыми результатами. Так, его выручка в январе-сентябре увеличилась лишь на 2% (г/г) до 611 млрд юаней ― снижение чистого процентного дохода было компенсировано увеличением чистого комиссионного и инвестиционного доходов. Чистая прибыль повысилась на 0,3% до 269,9 млрд юаней, причем определенную поддержку ей оказало снижение расходов на резервирование.

Между тем качество активов ICBC остается высоким, а капитальная позиция ― прочной. По нашей оценке, ICBC завершил прошлый год в небольшом минусе по основным финпоказателям, однако мы рассчитываем на их заметное восстановление в предстоящие годы. Акции ICBC класса H торгуются с дисконтом по мультипликаторам по отношению к аналогам, предлагают неплохую дивдоходность (5,5% NTM). Наша целевая цена для них ― 7,37 юаня, что предполагает апсайд 15,2% (общая потенциальная доходность с учетом ожидаемых дивидендов составляет 20,7%). Рейтинг ― «Покупать».

Кроме того, в финансовом секторе КНР, на наш взгляд, неплохо смотрятся акции оператора Гонконгской биржи Hong Kong Exchanges and Clearing (HKEX). Компания в прошлом году фиксировала существенный рост объемов торгов и активности IPO, благодаря чему ее выручка и прибыль резко выросли в январе-сентябре и оказались рекордными. При этом мы с осторожным оптимизмом оцениваем долгосрочные перспективы HKEX. Мы рассчитываем, что на фоне высоких темпов роста экономики КНР и мягкой монетарной политики НБК ситуация на финансовых рынках страны будет оставаться достаточно благоприятной, при этом китайские акции, которые по-прежнему выглядят относительно недорогими по мультипликаторам, продолжат пользоваться спросом со стороны глобальных инвесторов. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что дивидендная доходность акций HKEX составляет 2,9% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг для акций компании — «Покупать» с целевой ценой HKD 499, что предполагает апсайд 22,1%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба