Цены на медь растут уже 7 месяцев подряд. Между тем, с 2003 г. цена на медь выросла более, чем на 640% с 79 центов за фунт до почти $6 за фунт (около $13200/т). Как можно заметить, наиболее заметные просадки пришлись на кризисный 2008 г. (-54,3%) и 2022 г. (-14,2%). Кроме этого, достаточно существенное снижение цены наблюдалось в период с 2011 по 2015 гг. (цена опустилась почти на 55% за 5 полных лет).

Изменение цены на рынке меди с 2003 по н.в.

Целиком за 2025 г. цена поднялась почти на 41%, что в определенной степени сопоставимо с ростом цен на золото. Наиболее значимым событием для рынка меди в прошлом 2025 г. стало включение Соединенными Штатами меди в список критически важных металлов. Как отметил S&P Global в своём свежем январском обзоре «Медь в эпоху ИИ» признание меди критически важным минералом в Соединенных Штатах подчеркивает ее важнейшую роль в обеспечении инфраструктуры, технологий и систем безопасности, которые будут определять грядущие десятилетия.

Ожидания экспертов относительно дальнейшей ситуации с ценами на данный металл преимущественно являются оптимистичными по причине постоянно растущего спроса. Однако, есть всё же несколько нюансов, которые нужно прокомментировать отдельно и которые вызывают определенные сомнения. Между тем, поговорим обо всём по порядку.

Спрос на рынке меди

S&P разделяет спрос на рынке меди на 4 ключевых вектора:

Вектор 1. Основной экономический спрос. Сюда S&P включает бытовую технику, компьютеры, строительство и производство.

Вектор 2. Электрокары. Электромобили требуют в 2,9 раза больше меди, чем обычные автомобили, и их количество постоянно растет, сообщает S&P. Вместе с тем, касаемо электромобилей мы считаем, что этот аргумент также является достаточно спорным, т.к. опирается на спорные допущения.

Вектор 3. Искусственный интеллект. S&P отмечает, что взрывной рост искусственного интеллекта и центров обработки данных породил новый, быстро расширяющийся вектор спроса на медь. Центры обработки данных потребляют много электроэнергии, и их распространение стимулирует масштабные инвестиции как в непосредственное использование меди (для электроснабжения, охлаждения и ИТ-инфраструктуры), так и в инфраструктуру электросетей, которая их поддерживает.

Вектор 4. Оборонная промышленность.

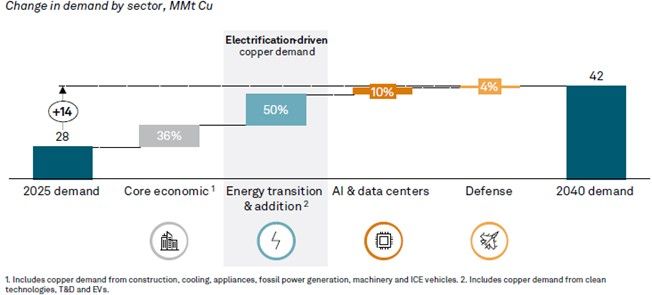

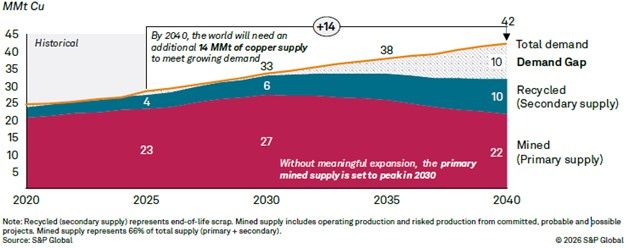

Таким образом, S&P считает, что спрос на рынке меди вырастет с 28,4 млн. метрических тонн (далее MMt) в 2025 г. до 42,3 MMt в 2040 г., что составляет практически 50%.

Изменение спроса на рынке меди за период с 2025 по 2040 гг.

При этом, как можно видеть, главным источником растущего спроса является даже не ИИ и не «оборонка», а зеленые технологии.

Поскольку оборонная промышленность вносит по мнению S&P Global наименее значительный вклад в рост спроса на медь, мы не будем анализировать Вектор 4, а попробуем разобраться в других наиболее заметных составляющих спроса отдельно.

Основной (традиционный) спрос (+5 MMt за 15 лет)

S&P здесь выделяет 6 ключевых категорий:

Строительство: электромонтаж, сантехника и электропроводка

Машины и оборудование: двигатели, генераторы и промышленная электропроводка

Охлаждение: теплообменники и змеевики для оптимальной теплопроводности

Электроприборы: проводка и разъемы в бытовых приборах (холодильники, стиральные машины, телевизоры и осветительные приборы)

Транспорт: железные дороги, самолеты и традиционные транспортные средства с двигателями внутреннего сгорания

Производство электроэнергии на ископаемом топливе: трубопроводы и системы охлаждения, обмотки генераторов и силовые кабели

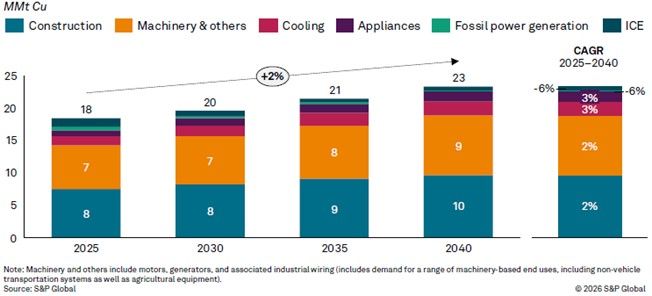

Наиболее заметный вклад в спрос по мнению S&P тут вносит строительный сектор, а также Машины и оборудование.

Изменение «традиционного» спроса на рынке меди за период с 2025 по 2040 гг.

S&P ожидает, что спрос на медь в секторе строительства может расти темпами примерно равными 1,7% г/г., увеличившись с 7,5 MMt в 2025 г. до 9,7 MMt.

Касаемо машиностроения, S&P обращает внимание, что двигатели, генераторы и соответствующая промышленная проводка используются в машинах и оборудовании для производства, обработки и преобразования товаров, имеющих центральное значение для мировой экономики. Примером продолжающейся электрификации машин является нефтегазовая отрасль, где электродвигатели заменяют дизельные двигатели при гидроразрыве пласта, используемом для добычи сланцевой нефти и газа. Соответственно, ведомство считает, что среднегодовой прирост спроса на медь в этой отрасли составит около 2%, увеличившись с 6,8 MMt в 2025 г. до 9,1 MMt в 2040 г.

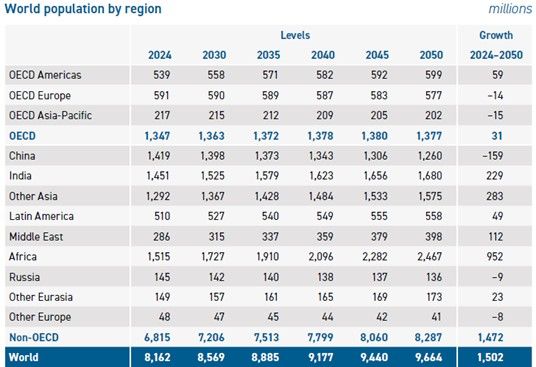

Наши комментарии: по данным ООН население планеты за период с 2024 г. по 2050 г. может увеличиться на 1,5 млрд. человек. За период до 2040 г. прирост населения может составить чуть более 1 млрд. Таким образом, в процентном соотношении прирост составит чуть более 12%.

Рост населения по регионам за период с 2024 по 2050 гг.

Тот же ООН считает, что процесс урбанизации будет наблюдаться ускоренными темпами. В частности, за период с 2024 г. по 2040 г. прирост населения в городах составит порядка 25%.

Процесс урбанизации населения за период с 2024 по 2050 гг.

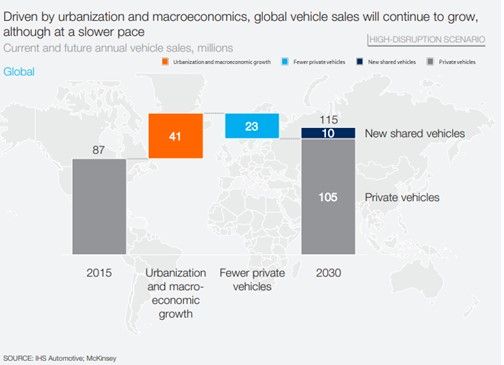

Касаемо производства и продаж автомобилей, то здесь мы можем обратиться к прогнозам McKinsey, которые мы уже использовали в своём обзоре по электромобилям. Данных до 2040 г. нет, однако до 2030 McKinsey прогнозирует продолжение роста также и в том числе по причине урбанизации.

Прогнозы продаж автомобилей до 2030 г.

Таким образом, действительно, спрос на строительные материалы и на промышленные металлы действительно вполне вероятно будет продолжать расти. Также будет расти и спрос на медь в качестве материала в машиностроении.

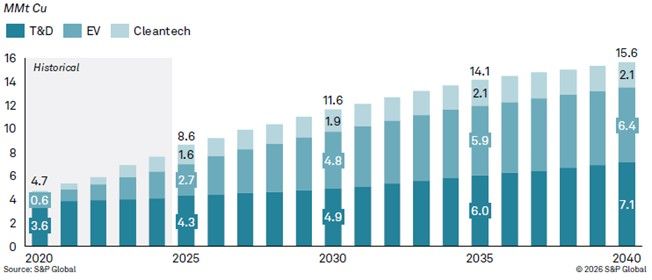

Зеленые технологии (+7 MMt за 15 лет)

Здесь S&P также выделяет три ключевых категории:

Инфраструктура передачи и распределения (далее T&D). Сюда, например, относятся трансмиссионные и распределительные линии.

Электромобили (далее EV)

Зеленые технологии. Сюда ведомство относит возобновляемые источники энергии, такие как солнечные панели, ветряные турбины и проч.

При этом на последнюю категорию приходится незначительный прирост спроса на медь. Большую часть забирает T&D и EV. Особенно большой прирост спроса на медь приходится именно на EV. S&P ждёт, что спрос на медь в сфере EV увеличится до 6,4 MMt, составив таким образом более 40% от общего спроса, связанного с развитием ВИЭ.

Рост спроса на медь из-за «зеленых» технологий

Причина такого ощутимого влияния внедрения электрокаров на спрос на медь заключается в том, что электромобили, по данным S&P Global, требуют в три раза больше меди, чем традиционные автомобили. При этом, S&P выделяет здесь также два ключевых тренда:

Рост веса автомобиля, т.к. потребители всё больше отдают предпочтения внедорожникам;

Переход к использованию литий-железо-фосфатных аккумуляторов, которые содержат больше меди, чем никельсодержащие аккумуляторы.

S&P при этом ожидает, что продажи электромобилей будут устойчиво расти и доля традиционных аккумуляторных электромобилей (BEV), а также подключаемых гибридов (PHEV) составит к 2035 г. порядка 55% (МЭА ожидает достижения электромобилями доли 40% от общих продаж к 2030 г.).

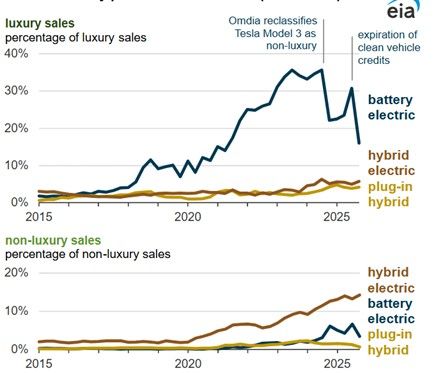

Наши комментарии: действительно, мы наблюдаем буквально взрывной спрос на электромобили. По предварительным оценкам в 2025 г. доля электромобилей в общих продажах составила от 20% до 25%. Вместе с тем, эксперты обращают внимание, что по регионам эти продажи неоднородны. Так, например, в одном из своих последних обзоров Минэнерго США обратило внимание, что несмотря на то, что в США доля электромобилей составляет порядка 22% рынка, количество проданных гибридов продолжает увеличиваться по сравнению с количеством проданных «чистых» электромобилей.

Продажи электромобилей в США в разбивке по категориям

Ранее EIA писало, что ожидает выхода продаж электромобилей на определенное плато (выход следующего прогноза от Минэнерго запланировано на весну 2026 г., тогда мы сможем проверить подвергся ли данный сценарий пересмотру).

В нашем раннем обзоре ситуации с электромобилями мы уже отмечали, что вопрос роста доли электрокаров, несмотря на весь оптимизм ряда экспертов, всё же остаётся открытым. Причин несколько, и они включают в себя высокую стоимость, ситуацию с автономностью электромобилей, а также вопросы, связанные с влиянием на экологию. Действительно, если предположение S&P о росте продаж более габаритных автомобилей является верным, то это является плохой новостью для «зелёных», учитывая, что с увеличением массы транспортного средства увеличиваются и выбросы вредных веществ. Другими словами, электромобили в конце концов могут оказаться не настолько экологичными, как это изначально декларировалось.

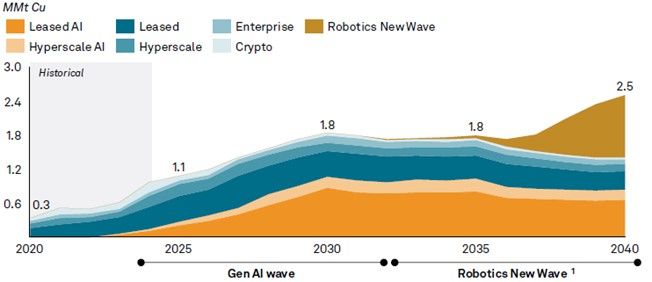

Искусственный интеллект (+1,4 MMt за 15 лет)

Искусственный интеллект является одним из ключевых причин роста спроса на медь по мнению S&P. Как пишут аналитики компании: центры обработки данных и ИИ создают новый вектор спроса на медь в следующем десятилетии. Доступ к электроэнергии имеет важное значение для центров обработки данных, а медь необходима для обеспечения доступа к электроэнергии. Прогнозируется, что спрос на медь для центров обработки данных увеличится с 1,1 миллиона метрических тонн в 2025 году до 2,5 миллиона метрических тонн к 2040 году. Спрос на медь, связанный с обучением ИИ в центрах обработки данных, составит 58% от общего спроса на медь в центрах обработки данных к 2030 году. Центры обработки данных для робототехники и беспилотных автомобилей могут привести к росту спроса на медь после 2035 года.

В этом блоке S&P также выделяет несколько возможных сценариев, которые разделяются на две большие волны.

Волна генеративного AI (в этой волне мы находимся в н.в. и по мнению S&P данный период закончится в 2030-х годах).

Волна роботизации, которая, по мнению S&P, будет характеризоваться развитием робототехники, беспилотных автомобилей, постройки умных городов и всё это потребует дополнительных центров обработки данных, что в свою очередь будет положительно влиять на спрос на медь.

Рост спроса на медь из-за внедрения ИИ

Наши комментарии: здесь сразу следует заметить, что новая волна роботизации и её сроки, о которых пишет S&P, имеют достаточно высокую степень неопределенности и, как нам кажется, пока что находятся за пределами точной оценки.

В статье Массачусетского технологического института от июля 2025 г. демонстрируется, что несмотря на значительные инвестиции корпораций в развитие генеративного искусственного интеллекта 95% организаций не получают от этого ничего. При этом авторы из MIT пишут про пять наиболее распространённых мифов, связанных с внедрением ИИ:

Миф 1. Искусственный интеллект заменит большинство рабочих мест в ближайшие несколько лет → Исследование показало ограниченное количество увольнений, связанных с генеративным ИИ, и только в отраслях, которые уже значительно затронуты ИИ. Среди руководителей нет единого мнения относительно уровня найма в ближайшие 3-5 лет.

Миф 2. Генеративный ИИ трансформирует бизнес → Уровень внедрения высок, но трансформация происходит редко. Только 5% предприятий интегрировали инструменты ИИ в рабочие процессы в масштабе, и в 7 из 9 секторов не наблюдается реальных структурных изменений.

Миф 3. Предприятия медленно внедряют новые технологии → Предприятия крайне стремятся внедрять ИИ, и 90% всерьез рассматривают возможность приобретения решения на основе ИИ.

Миф 4. Самое большое препятствие на пути развития ИИ — это качество моделей, юридические аспекты, данные, риски → Что действительно тормозит его развитие, так это то, что большинство инструментов ИИ не обучаются и плохо интегрируются в рабочие процессы.

Миф 5. Лучшие предприятия создают собственные инструменты → Внутренние разработки терпят неудачу в два раза чаще.

Таким образом, ряд специалистов по-прежнему настроен к дальнейшему развитию ИИ достаточно скептически, а это означает, что оценка S&P может быть чересчур оптимистичной.

Предложение на рынке меди

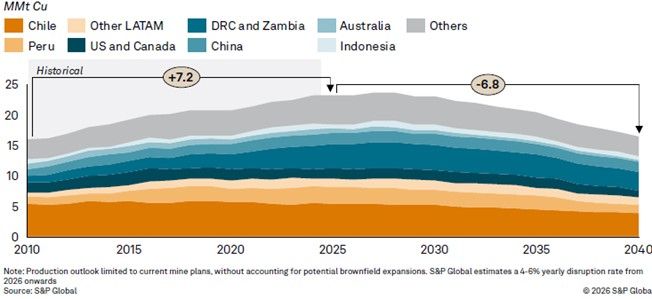

Анализ рынка с точки зрения предложения выглядит достаточно интересно. Традиционно, как и для всех металлов, рынок состоит из двух ключевых составляющих: добыча и переработка. Как отмечает S&P с 2010 года мировая добыча выросла примерно на 7 миллионов метрических тонн, при этом значительный вклад внесли Перу, Демократическая Республика Конго (ДРК), Замбия и Китай. Однако, если не будут осуществлены дополнительные инвестиции как в новые, так и в существующие рудники, ожидается, что к 2040 году добыча на действующих предприятиях сократится на аналогичную величину по мере истощения ключевых горнодобывающих активов.

Таким образом, как пишет S&P, в настоящее время существуют две проблемы: во-первых, поддержание объемов добычи на действующих рудниках, а, во-вторых, создание новых мощностей для удовлетворения растущего спроса, что является дорогостоящим и длительным по времени мероприятием.

Как следствие S&P ожидает постепенного снижения объемов добычи к 2040 г. Пик, по мнению S&P, будет достигнут уже к 2030 г.

Изменение предложения на рынке меди

Частично данная проблема решается при помощи переработки, т.к. медь является 100% перерабатываемым металлом. Вместе с тем, и здесь S&P отмечает, что это не является решением проблемы, т.к. для реализации потенциала переработки требуются инвестиции и организация инфраструктуры сбора.

Как следствие, рост переработки будет расти, однако темпы этого роста будут недостаточными. Выводы, которые делает S&P, следующие: через 15 лет спрос существенно будет опережать предложение, а дефицит составит порядка 10 MMt.

Прогноз рыночного баланса до 2040 г.

Прогноз по ценам на медь и общие выводы

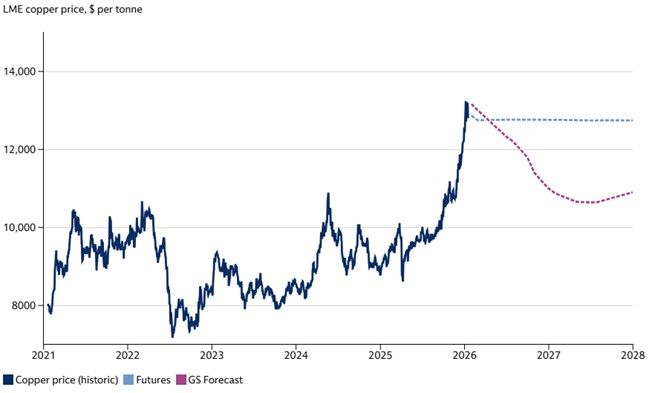

В текущем году прогноз по балансу на рынке меди выглядит довольно противоречиво. Goldman Sachs, к примеру, считает, что высокие цены на медь могут замедлить спрос и привести к увеличению предложения, в результате чего в 2026 г. может возникнуть профицит. GS считает, что справедливая цена на медь находится в пределах $11 500 за тонну (около $5,2 за фунт).

В перспективе 3 лет GS ожидает, что цена снизится.

Прогноз по ценам на медь за период с 2026 по 2028 гг.

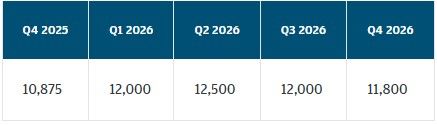

JP Morgan, со своей стороны, не согласен и ожидает, что на рынке, напротив, будет наблюдаться дефицит. JPM пишет, что в целом считает, что уникальная динамика разрозненных запасов и острых перебоев в поставках, ужесточающих ситуацию на рынке меди, создает благоприятные условия для роста цен на медь и достаточна для того, чтобы поднять цены выше 12 000 долларов за тонну в первой половине 2026 года. Между тем, во 2П 2026 г. JPM также ожидает небольшое снижение цены.

Прогноз по ценам на медь в 2026 г.

Если опираться на обзор S&P, то долгосрочные перспективы у рынка меди просматриваются оптимистичные. Однако, как мы успели заметить, ситуация не выглядит настолько безоблачной, т.к. прогнозы S&P опираются на большое количество допущений, касающихся как роста продаж электромобилей, так и перспектив дальнейшего внедрения ИИ.

Между тем, если допустить, что прогнозы S&P в части рыночного предложения окажутся справедливыми (постепенное сокращения на фоне недоинвестирования и постепенного истощения действующих рудников), то на длительном горизонте дефицит всё равно неизбежен. Отдельный вопрос – насколько это уже отражено в сегодняшних ценах на металл.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба