Отчет Rapaport Group - алмазный рынок сильно расслоился за последний год

Отмена повышенных тарифов США на индийские алмазы поможет спросу, но эффект будет умеренным

Трудное решение De Beers - полный масштаб снижений цен на алмазы пока не ясен

Индустрия алмазов вступила в 2026 год с той же динамикой и проблемами, что и большую часть прошлого года – это следует из последнего пресс-релиза Rapaport. Rapaport Group — это самая влиятельная международная сеть компаний, которая фактически устанавливает стандарты и правила игры на мировом рынке алмазов и бриллиантов. Дилеры и ювелиры по всему миру используют Rapaport Price List, как базу для торгов.

Алмазный рынок сильно расслоился за последний год: если цены алмазы массой выше 1 карата держались примерно на прежних уровнях, то цены на мелкие камни дешевели. Инвестиционный и потребительский спрос был сосредоточен на алмазах весом 1,2 карата и более, особенно на крупных фантазийных алмазах. Синтетические алмазы продолжали наращивать свою долю на рынке ювелирных изделий в сегменте модных украшений.

Бизнес по экспорту алмазов в Индию замедлился из-за повышенных американских тарифов. Внутренний спрос в Индии также ослаб за последний месяц, будучи одним из самых сильных в прошлом году. В августе Трамп повысил тарифы до 50% на товары из Индии, где около 90% бриллиантов торгуются, ограниваются или полируются, при том, что США остаются крупнейшим потребителем алмазов в мире. До введения тарифов на США проходилось 45–50% экспорта огранённых бриллиантов из Индии (около $12–15 млрд в год). Тарифы на уровне 50% сделали индийские камни неконкурентоспособными по сравнению с другими производителями.

Отмена повышенных тарифов США на индийские алмазы (снижение с 50% до 18% или беспошлинного режима по рамочному соглашению США–Индия от февраля 2026 г.) определённо поможет спросу, но по всей видимости эффект будет умеренным и растянутым во времени, поскольку в ожидании введения тарифов американские ритейлеры накопили около 20–30 млн карат (+40% к норме).

Внутренний рынок ювелирных изделий в Индии просел на 10–15% в январе–феврале 2026 г. (после завершения свадебного сезона). Даже при восстановлении экспорта в США рынок какое-то время останется под давлением избытка камней.

Аппетит Китая к алмазам в 2025 году оставался низким из-за сочетания демографических, экономических и рыночных факторов, но в 2026 году ситуация начинает улучшаться, но остаётся слабой. Дело в том, что в прошлом году количество браков в КНР упало на 20–25% г/г (с 6,8 млн в 2024 до 5,3 млн в 2025) в то время, как спрос на алмазы в Китае идет в основном за счет свадеб (80% покупок). Плюс к этому в стране в прошлом и в этом году был вялый потребительский спрос. Просадка на ювелирные изделия на 10–12% в реальном выражении.

В Китае потребители массово переходят на искусственные камни, особенно молодёжь. В результате в КНР потребляется около 70% мирового производства синтетических алмазов, поскольку цены на них ощутимо ниже, чем у натуральных камней. Китай (20–25% мирового спроса) также пострадал от переполненных складов и снижения цен на мелкие камни (−24% RAPI).

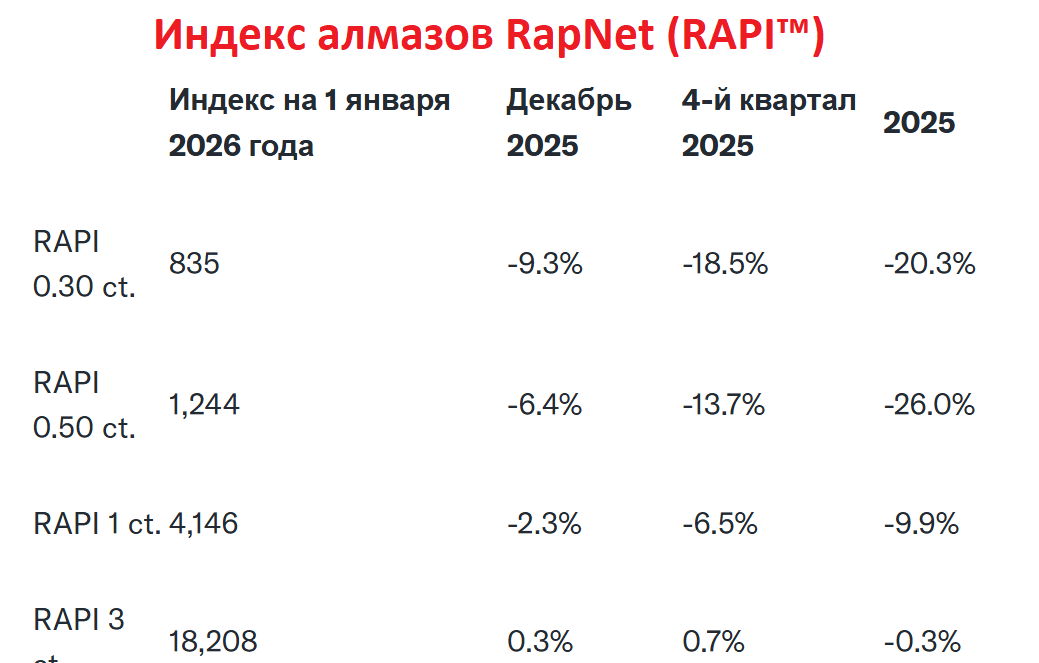

Расслоение цен на алмазы по величине

Индекс алмазов RapNet (RAPI™) снизился на 9,3% для алмазов массой 0,30 карата и на 6,4% для товаров по 0,50 карата, в основном отражая снижение спроса в Индии. В то время, как индекс 3-каратных алмазов в декабре 2025 года вырос на 0,3%.

Rapaport отдельно отмечает, что мелкие камни сильнее всего пострадали из-за конкуренции с искусственно выращенными алмазами и тарифов/геополитики, в то время, как спрос и цены на крупные камни держались лучше рынка. Это говорит о том, что особенностью 2025 года стал растущий разрыв в ценовой динамике между крупными и малыми алмазами.

В то время как 1-каратный RAPI упал на 9,9% за год, индекс 0,30 карата упал на 20,3%. При этом индекс RAPI для 3-каратных алмазов вырос за год на 0,3%. Бриллианты весом 7–15 карата завершили год с высоким спросом. Товары весом от 1,2 карата и крупнее набирают популярность.

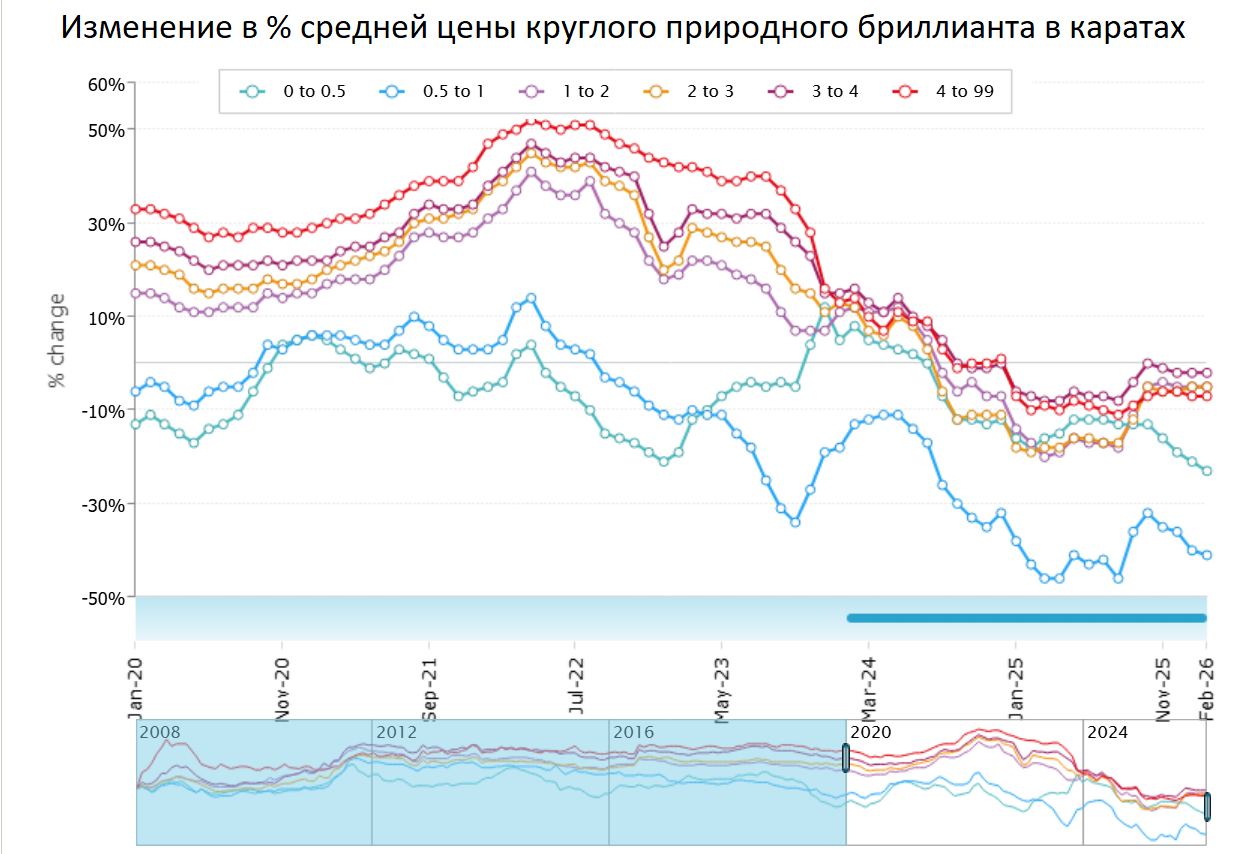

Эти же ценовые тенденции на природные алмазы подтверждают графики от PriceScope.com. Ниже представлена динамика стоимости средних цен на круглые природные алмазы цвета D-I и чистоты VVS2-SI2 в шести различных диапазонах веса (в каратах) за последние годы. На верхнем графике видно, как менялась рыночная стоимость природных алмазов в зависимости от их размера.

Компания De Beers снижает официальные цены на алмазы впервые за более чем год

Мы видим попытки защитить цены на фоне слабеющего спроса на алмазы. Это решение De Beers было принято на фоне постоянных трудностей на мировом рынке алмазов из-за резкого снижения китайских расходов на роскошь, роста привлекательности синтетических камней и дополнительного давления со стороны американских тарифов на Индию, крупнейшего экспортера алмазов в мире.

Учитывая чрезмерную роль De Beers в установлении рыночных ориентиров, компания исторически избегала формальных снижений цен, предпочитая продавать камни со скидкой, при этом сохраняя официальные цены значительно выше существующих рыночных уровней для некоторых категорий камней. Но на первом регулярном аукционе года компания De Beers ввела значительные снижения цен на необработанные алмазы массой более трёх четвертей карата, стремясь приблизить ценообразование к рыночным реалиям. Полный масштаб снижений цен на алмазы пока не ясен, в виду того, что компания ведет собственный подсчет цен, что затрудняет прямые сравнения с рынком. De Beers последний раз снижал цены на свои алмазы в декабре 2024 года.

Anglo American Plc ранее объявила о планах полного выхода из алмазного бизнеса через продажу или выделение De Beers — это ключевая часть масштабной реструктуризации после отказа от поглощения BHP в 2024–2025 гг. Дело в том, что De Beers приносит убытки на фоне падения цен на алмазы (минус 30–40% за 2 года), конкуренции искусственных камней и слабеющего спроса на камни от Китая и США.

В этой связи негатив на рынке алмазов может усилиться, несмотря на то, что компания De Beers может сократить свою добычу на 30–40% (с 33 млн карат в 2024 году до 21–26 млн карат в 2026 году) — это около 12% мирового рынка алмазов. Состав консорциума покупателей De Beers пока не раскрыт. Anglo American (85% акций) ожидает выбрать предпочтительного покупателя в ближайшие месяцы с закрытием сделки в 2026 г.

Не исключено, что какое-то время займет переходный период, когда новые владельцы будут сокращать складские запасы компании (около 100 млн карат), что усилит давление на цены. Поэтому мелкие камни (менее 1 карата) могут упасть в цене ещё на 10–15%. Но это может быть плюсом для премиум-сегмента камней, поскольку сократится добыча крупных камней (более 3 каратов): чем ниже добычи, тем меньше конкуренции, тем выше цены.

Возможно, что новые владельцы De Beers (особенно Ботсвана/Ангола) будут жестче контролировать поставки алмазов на экспорт, сокращая поставки в пользу крупных камней. В такой ситуации De Beers уже смещает маркетинг с массового сегмента на премиум и «этичные» камни, уходя от конкуренции с мелкими искусственно выращенными алмазами.

Чтобы сдержать негативный ценовой тренд на рынке алмазов, основные производители отрасли озвучили планы сократить производство алмазов в 2026 г. В частности, АЛРОСА намерена снизить выпуск камней на 14%, до 26 млн карат. Также стало известно, что Gem Diamonds (около 1% мирового рынка алмазов) в 2025 г. уменьшила продажи на 36%.

На данный момент можно констатировать, что алмазная отрасль остается в кризисе с учетом роста конкуренции со стороны синтетических камней. Поэтому цены на мелкие алмазы, вероятно, продолжат снижение в цене. В последнем отчете Rapaport отмечено, что краткосрочно цены на алмазы проседают, но долгосрочно баланс спроса/предложения улучшается за счёт сокращения добычи при этом премиум‑сегмент камней выиграет по отношению к массовому. В КНР структурно слабый спрос в 2026 году сохранится из-за демографии и обилия синтетических камней. При этом общий вклад Китая в спрос на глобальном рынке алмазов снизился и останется на уровне 18–20% против 25% исторически.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба