Исходя из данных Росстата по инфляции за январь и с учетом предстоящего в октябре второго этапа индексации коммунальных тарифов (что, как мы ожидаем, приведет к временному повышению показателей годовой инфляции в конце года), мы полагаем, что инфляция на конец года может попасть в обновленный прогнозный диапазон Банка России (4,5-5,5%).

Это позволит регулятору продолжить постепенное смягчение ДКП в рамках его базового прогноза. Риски более высокой инфляции (по сравнению с прогнозом) связаны с возможными новыми регулятивными изменениями, с урожаем этого года, с длительным сохранением низких цен на российскую экспортную нефть (в случае, если сокращение стоимостного объема экспорта в сочетании с оживлением импорта приведет к резкому ослаблению курса рубля), с более существенным, чем заложено в бюджетные параметры, дефицитом бюджета (не компенсируемым продажами валюты из ФНБ по бюджетному правилу).

Если ожидания по траектории ключевой ставки подтвердятся, то, по нашим расчетам, по облигациям с фиксированными купонами можно вполне рассчитывать на получение сходного с 2025 годом уровня дохода (~25%). Если же регулятор начнет снижать ставку активнее, чем это видится сейчас, то «выстрелят» долгосрочные ОФЗ, если нет — то в портфеле оправдано присутствие облигаций с переменной ставкой купона. Эти соображения и определяют структуру портфеля на 2026 год, где, как минимум, половину должен занимать корпоративный надежный «фикс» и примерно по 25% — долгосрочные ОФЗ и флоатеры.

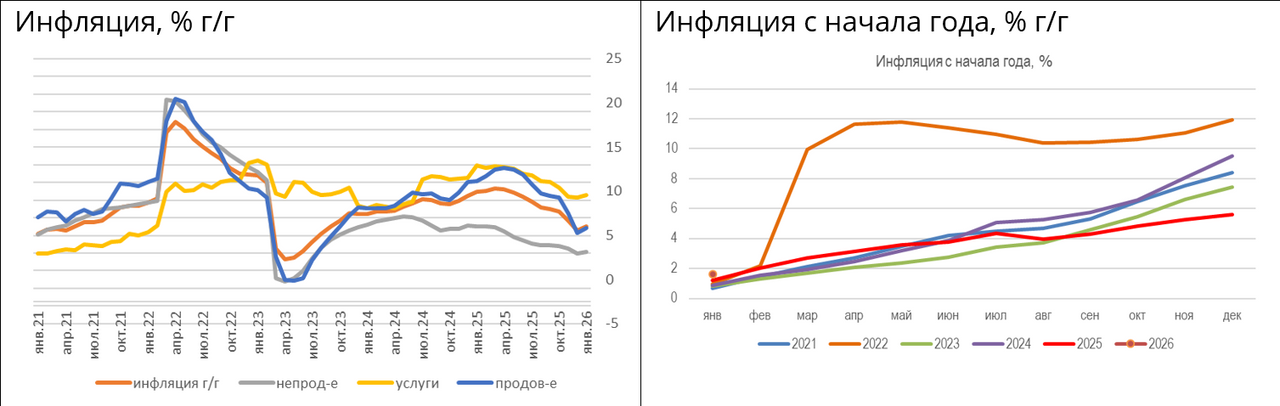

Росстат опубликовал в пятницу данные по инфляции за январь. Она ускорилась с 0,32% м/м (5,59% г/г) в декабре 2025 г до 1,62% м/м (6,0% г/г), что оказалось заметно ниже экстраполяции недельных оценок Росстата (2,04% м/м, 6,45% г/г). Хотя это максимальный результат для января с 2015 г, в т.ч. выше инфляции в январе 2019 г. (1,01% м/м), когда ставка НДС была повышена с 18% до 20%, подход Банка России, изложенный в т.ч. на пресс-конференции по итогам заседания 13 февраля, состоит в том, что произошло перераспределение инфляции между концом прошлого года (когда она в силу разовых факторов оказалась необычно низкой) и началом текущего. «Повышение НДС, акцизов, индексация регулируемых цен и тарифов, коррекция цен на плодоовощную продукцию привели к временному, но значительному ускорению текущего роста цен в январе». «Поэтому последние три месяца корректнее рассматривать в совокупности».

В совокупности с ноября 2025 г по январь 2026 г ИПЦ вырос на 2,37%, что практически полностью совпало с ростом ИПЦ с ноября 2018 г по январь 2019 г. Также глава Банка России Э. Набиуллина приводила сопоставление, что последние данные по инфляции (в ее выступлении 6,3% г/г, Минэкономразвития в пятницу после выхода данных Росстата по инфляции за январь переоценил их в сторону снижения: на 9 февраля 2026 г. до 5,94% г/г) остаются ниже октябрьского базового прогноза ЦБ на конец 2025 г (6,5-7%). «Таким образом, инфляционная динамика в целом развивается в рамках этого сценария: просто мы пришли к текущей точке не плавно, а через замедление в ноябре-декабре и последующее ускорение в январе».

В 2018 г перенос в цены повышения НДС (вступившего в силу с января 2019 г) начался раньше – в декабре, и к концу января был практически исчерпан. В этот раз перенос начался позже, в январе 2026 г, и был усилен другими факторами (расширение круга плательщиков НДС среди малого бизнеса за счет снижения порога выручки , распространение НДС на часть банковских операций (эквайринг, процессинг)). Кроме того, в январе 2026 г действовал фактор холодной погоды после необычно теплой погоды ноября-декабря (увеличение затрат на электроэнергию для отопления теплиц, что повлияло на ускоренный рост цен на плодоовощную продукцию).

Помимо изменений параметров НДС, с 1 января были проиндексированы утильсбор, тарифы ЖКХ (первый этап), вступили в силу новые акцизные ставки на топливо, табак, алкоголь. В структуре инфляции в январе наиболее высокими темпами росли цены на продовольственные товары (1,95% м/м, в т.ч. плодоовощная продукция подорожала на 8,76% м/м, продовольственные товары без ее учета на 1,0% м/м) и услуги (2,33% м/м). С 1 января 2026 года индекс платы за коммунальные услуги установлен для всех субъектов РФ на уровне в среднем в пределах 1,7%. По данным Росстата, в целом жилищные и коммунальные услуги (включая аренду) в январе выросли в цене на 2,49% м/м (12,4% г/г), жилищные услуги (без аренды квартир у частных лиц) – на 6,60% м/м, коммунальные – на 1,55% м/м. Услуги городского пассажирского транспорта подорожали на 4,93% м/м. Из нерегулируемых услуг наиболее заметно подорожали услуги страхования (3,59% м/м), организаций культуры (3,10% м/м), волатильные услуги зарубежного туризма (2,47% м/м). Наиболее устойчивыми в структуре нерегулируемых услуг считаются бытовые (здесь рост цен составил 1,58% м/м, 11,58% г/г) и медицинские (2,34% м/м, 12,65% г/г). Сдержанными темпами дорожали непродовольственные товары (0,61% м/м, 3,18% г/г), где наиболее заметно проявляется дезинфляционное влияние жесткой ДКП и сильного рубля. В структуре непродовольственных товаров наиболее заметно подорожали бензин и дизтопливо (и то, и другое, на 1,4% м/м). По оценке Минэкономразвития, на непродовольственные товары за исключением подакцизной продукции темпы роста цен практически сохранились на уровне прошлого месяца (0,48% м/м).

По оценке Минэкономразвития, с поправкой на сезонность цены изменились на 1,24% м/м SA. В пересчете на годовые темпы роста, это соответствует 15,9% SAAR (Банк России опубликует свою оценку на этой неделе). С учетом ранее опубликованных оценок Банка России за ноябрь-декабрь и оценки Минэка за январь, средний прирост цен с коррекцией на сезонность в пересчете на год за 3 месяца мог составить 6,9% SAAR.

На вопрос, полностью ли исчерпан эффект переноса повышения НДС в цены, по мнению ЦБ, окончательно можно будет ответить только по итогам данных за 1кв26. Однако замедление недельных показателей инфляции во второй половине января и в начале февраля, а также резкое снижение ценовых ожиданий предприятий в феврале (на фоне слабых оценок спроса) пока позволяет надеяться, что основной перенос уже произошел и далее текущие темпы инфляции будут замедляться с учетом заложенного в текущие параметры бюджета сокращения бюджетного импульса и все еще жестких ДКУ (сейчас, с учетом снижения ключевой ставки до 15,5%, в реальном выражении она составляет 9,5%, для сравнения, в январе 2019 г реальная ключевая ставка составляла 2,8%). Помимо позитивных данных о снижении ценовых ожиданий предприятий в феврале, важно увидеть и изменение инфляционных ожиданий населения после локальных максимумов декабря-января, новые данные опроса инФОМ выйдут на этой неделе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба