На наш взгляд, решение Банка России продолжить снижение ключевой ставки, а также мягкий сигнал, подкрепленной риторикой пресс-конференции председателя Банка России Э. Набиуллиной, свидетельствует о продолжающемся курсе на постепенную нормализацию ДКП, что должно оказать поддержку для экономики, долгового и фондового рынка. Хотя полностью эффекты переноса НДС в инфляцию ЦБ сможет оценить только по данным за 1кв и проинфляционные риски, по мнению ЦБ, по-прежнему преобладают над дезинфляционными, на наш взгляд, в отсутствие негативных сюрпризов, Банк России продолжит постепенное снижение ключевой ставки на ближайших заседаниях.

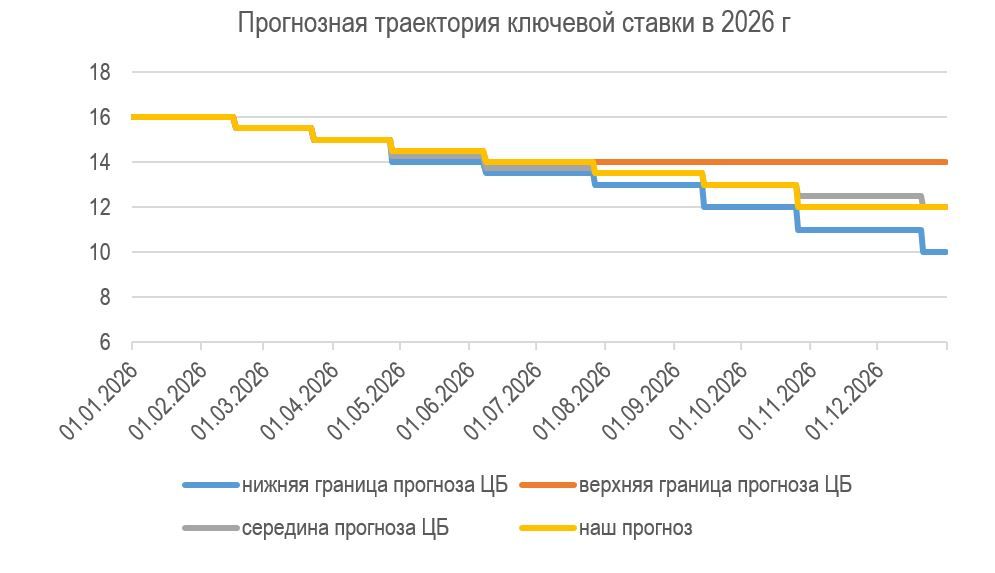

При этом в случае неопределенности нельзя исключить паузы / сокращение шага до 25 б.п., а ускорение шага возможно при большей уверенности в устойчивом снижении инфляции. Для решений по ключевой ставке будет важна скорость снижения инфляционных ожиданий. По нашей оценке, новому базовому прогнозу средней ключевой ставки на 2026 г 13,5-14,5% соответствует возможный широкий диапазон ключевой ставки на конец года 10-14%. Наш прогноз предполагает снижение ключевой ставки до 12% к концу года и среднюю ключевую ставку по году 14%.

Поскольку долговой рынок в целом не рассчитывал на понижение, решение и сигнал ЦБ привели к позитивной реакции: так, индекс ОФЗ (RGBI) по состоянию на 18.30 прибавляет солидные 0,82%.

На первом заседании в текущем году Банк России в шестой раз подряд снизил ключевую ставку – на 50 б.п., до 15,5%. На этот раз решение оказалось мягче наших ожиданий (сохранение ставки на 16%). Прогнозы аналитиков перед заседанием разделились между сохранением ключевой ставки на уровне 16% и ее снижением до 15,5%, с преобладанием первого варианта (но в последние дни по мере выхода данных ожидания начали смещаться в пользу снижения). По словам председателя Банка России Э. Набиуллиной, рассматривались два варианта – сохранение ключевой ставки или ее снижение на 50 б.п.

Э. Набиуллина прокомментировала снижение ключевой ставки следующим образом: «Экономическая ситуация в целом развивается в рамках нашего базового сценария. Недельные данные по ценам в январе выглядят достаточно высокими, однако они не меняют общей картины. По нашей оценке, произошло перераспределение инфляции между концом прошлого года и началом текущего. Поэтому последние три месяца корректнее рассматривать в совокупности, а не по отдельности… Набранная жесткость денежно-кредитной политики создает необходимые условия для возвращения инфляции к целевому уровню 4%. Поэтому мы продолжаем постепенно смягчать свою политику».

Кроме того, Банк России впервые за длительный срок дал направленный (мягкий) сигнал будущих действий: «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий». Этого в целом не было в ожиданиях рынка. Э. Набиуллина объяснила, что Центральный банк теперь больше уверен в возможности продолжать снижение ключевой ставки на ближайших заседаниях, хотя это не является безусловным обязательством и не привязано к конкретным заседаниям. Отвечая на вопрос о будущих шагах, Э. Набиуллина традиционно ответила, что они будут зависеть от поступающих данных «в зависимости от ситуации возможны и большие шаги, но возможны и паузы, в рамках в том числе базового сценария». Зампред ЦБ Алексей Заботкин добавил, что он бы не исключал «даже шаг 0,25 п.п.», если на это будут основания.

Третий элемент коммуникации регулятора с рынком – уточненный макропрогноз. Прогноз инфляции на конец года повышен до 4,5-5,5% против 4-5% в прошлом макропрогнозе. Это отражает смещение роста цен с конца прошлого года на начало текущего года, при этом ЦБ по-прежнему ожидает, что «устойчивая инфляция сложится вблизи 4% во втором полугодии 2026 года. В 2027 году и далее годовая инфляция будет находиться на цели».

Прогноз средней ключевой ставки на текущий год был сужен до 13,5-14,5% против 13-15% в предыдущем макропрогнозе. С учетом того, что с 1 января по 15 февраля 2026 года средняя ключевая ставка равна 16,0%, с 16 февраля до конца 2026 года средняя ключевая ставка прогнозируется в диапазоне 13,1–14,3%. По нашей оценке, этому прогнозу соответствует возможный широкий диапазон ключевой ставки на конец года 10-14%. При этом теперь ЦБ планирует возвращение к долгосрочной нейтральной ставке 7,5-8,5% не в 2027 г, а годом позже – прогноз на будущий год повышен на 0,5 п.п. до 8-9%.

По словам Э. Набиуллиной, это нужно, чтобы обеспечить именно устойчивое возвращение инфляции к цели в условиях повышенных инфляционных ожиданий. «За последние четыре года, когда из-за проинфляционных шоков цель по инфляции не достигалась, инфляционные ожидания закрепились на повышенных уровнях. Их снижение будет происходить достаточно медленно, в том числе из-за повышенных темпов индексации регулируемых услуг и тарифов в ближайшие годы. Все это требует от нас при прочих равных более плавной траектории снижения ключевой ставки. Она позволит во втором полугодии вернуть устойчивую инфляцию к 4%, а экономику - к сбалансированному росту». Новый прогноз предполагает постепенное снижение реальной ключевой ставки – с 10,5% в 2025 г до 8,4-8,9% в 2026 г и 4-5% в 2027 г. Сейчас, исходя из нового значения ключевой ставки (15,5%) и оценки Банка России по годовой инфляции (6,3%), реальная ключевая ставка составляет 9,2%.

В релизе Банка России изложены следующие аргументы в пользу снижения ключевой ставки:

1. Банк России полагает, что «в январе рост цен значимо ускорился под влиянием разовых факторов (имеется в виду повышение НДС, акцизов, индексация регулируемых цен и тарифов, коррекция цен на плодоовощную продукцию). При этом устойчивые показатели текущего роста цен, по оценке Банка России, существенно не изменились. После исчерпания влияния разовых факторов инфляция возобновит снижение». Большинство устойчивых показателей инфляции в пересчете на год в последние месяцы сохранялись в диапазоне 4–5%. Э. Набиуллина пояснила, что «в полных месячных данных за январь мы увидим рост некоторых показателей устойчивой инфляции, например, базовой. Потому что расчет таких показателей устойчивой инфляции не предполагает исключение эффекта повышения НДС. Поэтому их рост нельзя будет трактовать как разворот устойчивой инфляции вверх». На пресс-конференции было сказано, что повышение НДС приводит к разовому сдвигу уровня цен, но не к разгону инфляции.

2. Наблюдалось некоторое перераспределение инфляции между 2025 и 2026 годами (в декабре ожидаемого значимого переноса НДС в цены не произошло, инфляция была ниже октябрьского прогноза ЦБ из-за волатильных факторов, но в начале 2026 г влияние этих факторов на динамику цен стало противоположным). Э. Набиуллина - эффект (от повышения НДС) оказался более сильным и концентрированным в январе, чем от аналогичного повышения налога в 2019 году. Большинство компаний не переносили повышение налога в цены в конце прошлого года, а сделали это в начале текущего, поэтому основной вклад этого фактора пришелся на январь; второй фактор - динамика цен в отдельных волатильных компонентах. В конце прошлого года рост цен на плодоовощную продукцию был нетипично низким, а в январе заметно ускорился - прежде всего из-за погодных условий, которые повысили издержки тепличных хозяйств на отопление. Кроме того, с начала года из-за повышения акцизов быстрее росли цены на бензин, табак и алкогольную продукцию.

Но в целом накопленный рост цен с ноября по январь соответствует ожиданиям Банка России. Как пояснила Э. Набиуллина, «сейчас годовая инфляция находится на уровне 6,3%. Это немного ниже нашего прогнозного интервала 6,5-7,0%, того, что мы ожидали на начало этого года. Таким образом, инфляционная динамика в целом развивается в рамках этого сценария: просто мы пришли к текущей точке не плавно, а через замедление в ноябре-декабре и последующее ускорение в январе. Это перераспределение привело к более низкой инфляции в прошлом году. В текущем же с учетом этого мы повысили ее прогноз до 4,5-5,5%».

3. Экономика продолжает возвращаться к траектории сбалансированного роста. После временного ускорения потребительского спроса в 4кв25 перед повышением НДС и утильсбора, в ближайшие месяцы рост внутреннего спроса будет более сдержанным. На это также указывают деловые настроения бизнеса (напомним, в оперативной справке ЦБ по итогам опроса предприятий в феврале зафиксированы минимальные с 2022 г значения ИБК и спроса).

4. Напряженность на рынке труда постепенно снижается. Как указано в релизе, «по данным опросов, доля предприятий, испытывающих дефицит кадров, достигла минимального значения с середины 2023 года. Компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами. При этом безработица остается на исторических минимумах, а рост зарплат продолжает опережать рост производительности труда».

5. ДКУ смягчились, но остаются жесткими. Кредитная активность в конце 2025 – начале 2026 года была сдержанной после повышенных темпов роста в осенние месяцы. Склонность домашних хозяйств к сбережению остается высокой. Э. Набиуллина: «в декабре и январе корпоративное кредитование было сдержанным после повышенных темпов роста в осенние месяцы. Это связано с сезонностью исполнения бюджета. В конце года компании традиционно получают оплату по уже выполненным госконтрактам, а в начале года - авансы по новым. В такие периоды потребность отдельных предприятий в рыночных заемных средствах временно снижается, но это обычный сезонный эффект. Розничное кредитование, напротив, немного ускорилось, но практически целиком за счет ипотеки. Рост спроса на жилищные кредиты был связан с ожидавшимся ужесточением условий по льготным программам».

Как отметила Э. Набиуллина, достаточно существенными для принятия решения по ключевой ставке были экономические данные за неделю до заседания совета директоров Банка России (предварительные данные по денежным агрегатам за январь, данные мониторинга предприятий, «где было видно, какие оценки спроса и как снижаются ценовые ожидания», недельная инфляция).

По мнению Э. Набиуллиной, «остается вопрос, полностью ли уже исчерпан эффект от повышения НДС. Окончательно ответить на него можно будет только после получения данных за первый квартал. Пока мы видим, что пик роста цен пришелся на первые две недели января, тогда как во второй половине месяца ценовая динамика затухала».

По ее словам, пока ЦБ не наблюдает роста рисков вторичных эффектов для инфляции от налоговых мер. "На это указывает динамика инфляционных ожиданий. В январе ожидания населения остались без изменений, а ценовые ожидания предприятий после январского всплеска существенно снизились в феврале и даже вернулись к уровням октября". Она также выразила надежду, что пик инфляционных ожиданий пройден, но «для нас важна скорость снижения инфляционных ожиданий» (этот же тезис сформулировал и А. Заботкин – для нас важнее (чем точный эффект переноса НДС в инфляцию) скорость снижения инфляционных ожиданий в течение года. Э. Набиуллина отметила также, что ставки по депозитам должны быть согласованы с инфляционными ожиданиями (по последним данным инФОМ, январское значение медианы ожидаемой населением инфляции через год 13,7%).

В новом макропрогнозе прогнозы роста ВВП на 2026 – 28 гг не изменились (2026 г 0,5-1,5%, 2027 г 1,5-2,5%, 2028 г 1,5-2,5%). В прогнозе на 2026 г немного снижен прогноз роста инвестиций (валового накопления основного капитала) – до 0,0-2,0% по сравнению с 0,5-2,5% в октябрьском прогнозе. Другое важное изменение – снижение прогноза средней цены на нефть для налогообложения Urals (на 2026 г до 45 долл/барр (прежний прогноз 55 долл/барр), 2027 г 50 долл/барр (прежний прогноз 60 долл/барр), 2028 г 55 долл/барр (прежний прогноз 60 долл/барр). Это привело к пересмотру прогнозов экспорта в стоимостном выражении и профицита счета текущих операций в сторону снижения – так, в 2026 г теперь ожидается профицит СТО всего 10 млрд долл (против 41 млрд долл в 2025 г и прежнего прогноза 27 млрд долл). По словам Э. Набиуллиной, при этом рубль остается стабильным. «Хотя экспортная выручка нефтяных компаний сократилась, это было отчасти компенсировано поступлениями от экспорта других товаров. В целом привлекательность рубля сейчас и в перспективе поддерживается бюджетным правилом и проводимой денежно-кредитной политикой».

Банк России по-прежнему полагает, что проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте. К проинфляционным относятся риски более длительного отклонения российской экономики вверх от траектории сбалансированного роста и повышенных инфляционных ожиданий. Как пояснила Э. Набиуллина, «в январе ожидания населения не отреагировали на повышение НДС, но полностью исключать такие эффекты в ближайшие месяцы мы не можем». При этом «проинфляционные риски со стороны рынка труда, по нашей оценке, несколько снизились».

Зато больше внимания уделяется внешним рискам - «существенные риски связаны с ценами на нефть. Если они не восстановятся с нынешних уровней до тех, которые мы заложили в базовом сценарии, это может ускорить инфляцию через валютный канал». Говоря о рисках со стороны бюджетной политики, Э. Набиуллина сообщила: «в зоне нашего особого внимания находится бюджет - как федеральный, так и региональные. Утвержденные в законе параметры бюджета предполагают его сильное дезинфляционное влияние в этом году. Но развитие ситуации может отклониться от параметров прогноза в части, например, ненефтегазовых доходов. Если ненефтегазовый дефицит вырастет, то наши возможности по снижению ключевой ставки, скорее всего, уменьшатся». По словам Э. Набиуллиной, базовый прогноз цен на нефть не предполагает исчерпания ФНБ на прогнозном горизонте. К дезинфляционным рискам ЦБ относит прежде всего риск более значительного замедления внутреннего спроса.

График возможной траектории ключевой ставки ЦБ в 2026 г

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба