Несмотря на улучшение финансовых показателей Intel в 2025 г. на фоне ранее проведенной реструктуризации и заключения стратегического партнерства с SoftBank в области технологий памяти, котировки компании демонстрируют слабую динамику. Инвесторы обеспокоены перспективами подразделения Intel Foundry, которое все еще не вышло на операционную безубыточность, а также неопределенностью вокруг техпроцесса Intel 14A из-за отсутствия подтвержденного спроса со стороны внешних заказчиков. На этом фоне акции Intel снизились примерно на 15% от январских максимумов. Нестабильность внешней среды и усиление конкуренции на рынке серверных решений продолжают ограничивать дальнейшее улучшение финансовых результатов. Учитывая текущие риски, мы сохраняем осторожный взгляд на перспективы акций.

Мы присваиваем рейтинг «Держать» акциям Intel с целевой ценой $42,9, что отражает потенциал снижения на 9% от текущего уровня.

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая включает самостоятельную разработку, производство и продажу интегральных микросхем.

Финансовое положение Intel за 2025 г. улучшилось на фоне сокращения расходов, связанных с ранее проводившей реструктуризацией. Выручка снизилась на 0,1% г/г и составила $52,8 млрд. Валовая рентабельность увеличилась до 34,8% (+2,1 п. п. г/г). Чистый убыток сократился на $18,5 млрд г/г и составил $0,3 млрд, а убыток на акцию уменьшился на $4,32, до $0,06. Основным фактором улучшения финансовых результатов за 2025 г. стало существенное сокращение операционного убытка, до $2,2 млрд против $11,7 млрд годом ранее. Положительная динамика была обусловлена снижением расходов на реструктуризацию и уменьшением объема неденежных списаний активов. В 2025 г. затраты на реструктуризацию и прочие разовые расходы составили $2,2 млрд по сравнению с $7,0 млрд в 2024 г.

В 1К 2026 менеджмент ожидает сохранение давления на финансовые показатели. Прогноз по выручке составляет $11,7–12,7 млрд, что на $0,5 млрд ниже показателя годом ранее. Валовая маржа, как ожидается, снизится до 34,5% (-4,7 п. п. г/г), тогда как скорректированная прибыль на акцию (EPS), по оценкам менеджмента, прогнозируется около $0,00, что на $0,13 ниже показателя годом ранее.

Intel делает ставку на развитие направления контрактного производства. Intel уже запустила новое поколение процессоров Core Ultra Series 3 (ранее Panther Lake), которые будут выпускаться по техпроцессу Intel 18A. В 2026 г. Intel продолжит доработку техпроцесса Intel 14A, при этом ожидается, что первые крупные проекты на его базе перейдут к практической реализации ориентировочно в 2027 г. Параллельно компания развивает технологии 2,5D/3D-упаковки для создания более мощных решений в сегментах ИИ и персональных компьютеров. Массовое производство процессоров и чипов, использующих эти технологии, запланировано на вторую половину 2026 г.

Стратегическое партнерство SoftBank и Intel. В феврале 2026 г. Intel и Softbank объявили о партнерстве, в рамках которого подразделение Saimemory (принадлежит SoftBank) будет отвечать за разработку технологии памяти Z-Angle Operation, тогда как Intel — за внедрение новой технологии памяти в свои решения для серверных платформ следующего поколения. Совместно разрабатываемые решения ориентированы на применение в ЦОД. Создание прототипов ожидается к началу 2028 г.

При оценке акций Intel нами использована модель дисконтированных денежных потоков (DCF), согласно результатам которой потенциал снижения стоимости бумаг составляет 9%.

Ключевые риски для Intel связаны с отсутствием подтвержденного спроса на передовой техпроцесс Intel 14A, геополитикой и усилением конкуренции на рынке серверных процессоров. Недостаточный интерес внешних заказчиков к техпроцессу 14A повышает риск недозагрузки мощностей и снижает окупаемость инвестиций. Конфронтация между США и Китаем создает угрозы стабильности поставок и повышает чувствительность бизнеса к изменениям торговой политики. Дополнительное давление продолжает оказывать AMD, доля которой на рынке серверных CPU продолжает расти.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

Client Computing — занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom.

Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) — включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon.

Сетевые платформы (Network and Edge) — занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. В 1К 2025 данный сегмент был объединен с направлением «ЦОД и ИИ».

Производство полупроводников (Intel Foundry Services) — предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю, а также подразделение Altera, которое разрабатывает программируемые логические интегральные схемы.

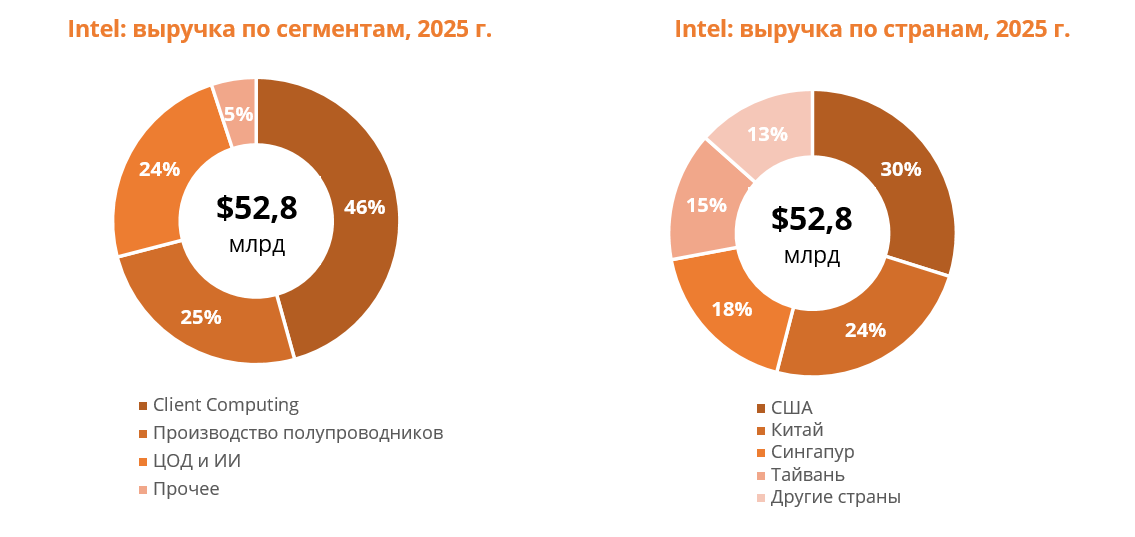

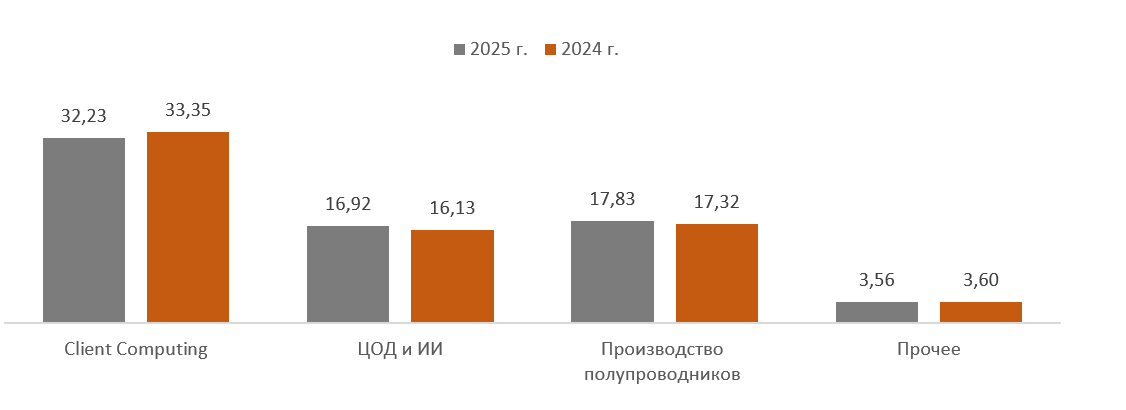

Intel: выручка по сегментам, 2025 г. Intel: выручка по странам, 2025 г.

В разбивке по странам более половины выручки Intel получает за счет США (30%) и Китая (24%). На Сингапур приходится 18%, а на Тайвань — 15% продаж.

Перспективы

Спрос на ИИ-инфраструктуру остается системным драйвером роста рынка ЦОД. Согласно JLL, глобальная установленная мощность дата-центров может увеличиться с 103 ГВт до 200 ГВт к 2030 г., при этом ИИ будет формировать до 50% общей мощности по сравнению с 25% в 2025 г. Рост ИИ-нагрузок отражается не только в расширении физической инфраструктуры, но и в масштабном увеличении капитальных затрат и долгового финансирования. По оценкам S&P Global Ratings, совокупный CAPEX крупнейших технологических компаний может достичь $627 млрд уже в 2026 г., а общий объем инвестиций в ИИ-инфраструктуру оценивается в $4 трлн к 2030 г. Аналитики Barclays ожидают, что выпуск корпоративных облигаций в США в 2026 г. вырастет до $2,46 трлн (+11,8% г/г), при этом значительная часть роста будет обеспечена крупнейшими ИИ-гиперскейлерами, которые в 2025 г. разместили около $121 млрд долга против среднего уровня $28 млрд в 2020–2024 гг. В этом контексте для Intel в перспективе может сформироваться спрос на решения для инфраструктуры дата-центров.

Планы по развитию продуктовой линейки поддержат перспективы по развитию сегмента Intel Foundry. Компания заявила, что будет фокусироваться на разработке графических процессоров для ЦОД. Для реализации задуманного Intel привлекла Эрика Деммерса, ранее занимавшего руководящие позиции в Qualcomm, который будет отвечать за архитектуру GPU. Компания уже запустила новое поколение процессоров Core Ultra Series 3 (ранее Panther Lake), которые будут выпускаться по новому техпроцессу Intel 18A. Производство по техпроцессу intel 18A уже осуществляется на фабриках в Аризоне и Орегоне. В 2026 г. Intel продолжит дорабатывать техпроцесс Intel 14A. При этом ожидается, что первые крупные проекты на Intel 14A перейдут к практической реализации ориентировочно в 2027 г. Параллельно компания продолжает развитие технологий 2,5D/3D-упаковки (Foveros и EMIB) для создания более мощных решений в сегментах ИИ и персональных компьютеров. Массовое производство процессоров и чипов, использующих эти технологии, запланировано на вторую половину 2026 г.

Стратегическое партнерство с NVIDIA укрепит позиции Intel в сфере ИИ. В 4К 2025 завершена сделка с NVIDIA на сумму $5 млрд, что подтвердило стратегический характер сотрудничества в сфере ИИ. В рамках данного партнерства Intel и NVIDIA продолжают тесную совместную работу над созданием кастомного серверного процессора Xeon, полностью интегрированного с технологией NVLink, для обеспечения лучшей в классе производительности архитектуры x86 в AI-хост-узлах.

Стратегическое сотрудничество SoftBank и Intel направлено на развитие нового класса технологий памяти. В рамках данного взаимодействия подразделение Saimemory (принадлежит SoftBank) будет осуществлять совместную разработку технологии памяти Z-Angle operation, ориентированной на создание чипов с высокой емкостью, высокой пропускной способностью и низким энергопотреблением. Разрабатываемая технология предназначена для использования в ЦОД, где высокоскоростная память является критически важным компонентом с учетом значительных вычислительных требований генеративных моделей ИИ. В рамках партнерства Saimemory задействует технологии Intel по интеграции памяти DRAM нового поколения с вычислительными чипами; создание первых прототипов ожидается к началу 2028 г.

Риски

Отсутствие подтвержденного спроса со стороны внешних заказчиков на техпроцесс Intel 14A. Если компании не удастся обеспечить значимого внешнего клиента для техпроцесса Intel 14A, она может быть вынуждена приостановить или полностью отказаться от дальнейшего развития передовых техпроцессов. Несмотря на продолжающиеся инвестиции и сохранение фокуса на внутреннем использовании 14A, отсутствие подтвержденного спроса со стороны сторонних заказчиков снижает вероятность окупаемости капиталоемких вложений.

Геополитические риски. Конфронтация между США и Китаем в технологической сфере остается фактором неопределенности. Американские власти продолжают расширять экспортный контроль, что создает угрозы для стабильности цепочек поставок, а Китай отвечает встречными мерами и усиливает ограничения для американских компаний. Несмотря на отдельные дипломатические сигналы о стремлении к диалогу, ключевые торговые и технологические ограничения остаются, а высокая степень политизации отрасли сохраняется. На долю Китая приходится 24% совокупной выручки Intel по состоянию на конец 2025 г., что делает этот рынок одним из крупнейших для компании и усиливает чувствительность бизнеса к изменениям торговой политики.

Торговые войны. Торговая политика ведущих экономик мира в начале 2026 года остается нестабильной и сопровождается повышенными тарифными рисками. В январе Министерство торговли США объявило о введении 25% пошлины (по соображениям национальной безопасности) на отдельные полупроводники, охарактеризовав данную меру как «первую фазу» с возможностью дальнейшего расширения. Усиление тарифного давления повышает издержки и неопределенность в международной торговле, что может оказывать сдерживающее влияние на инвестиционную активность и динамику полупроводникового сектора в среднесрочной перспективе.

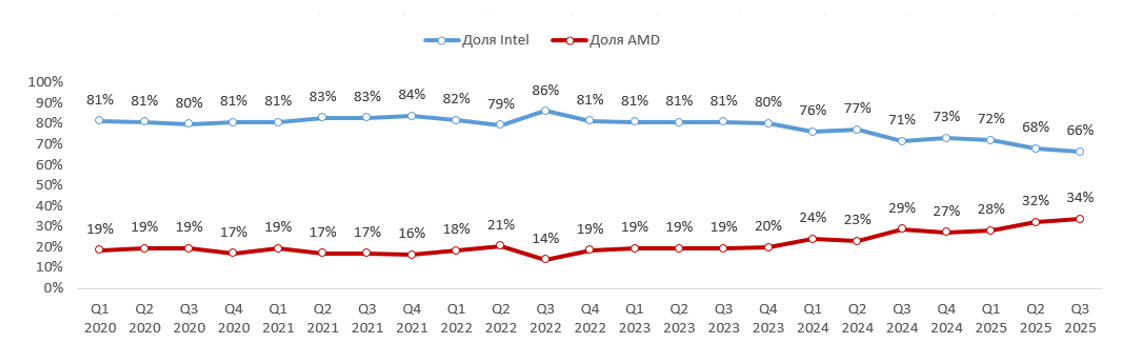

AMD продолжает уверенно отвоевывать долю рынка CPU у Intel. В 3К 2025 доля AMD на рынке процессоров для ПК достигла 33,6% в натуральном выражении, увеличившись на 5,2 п. п. к/к и на 10,6 п. п. г/г.

Поквартальная динамика доли Intel и AMD на рынке CPU для ПК

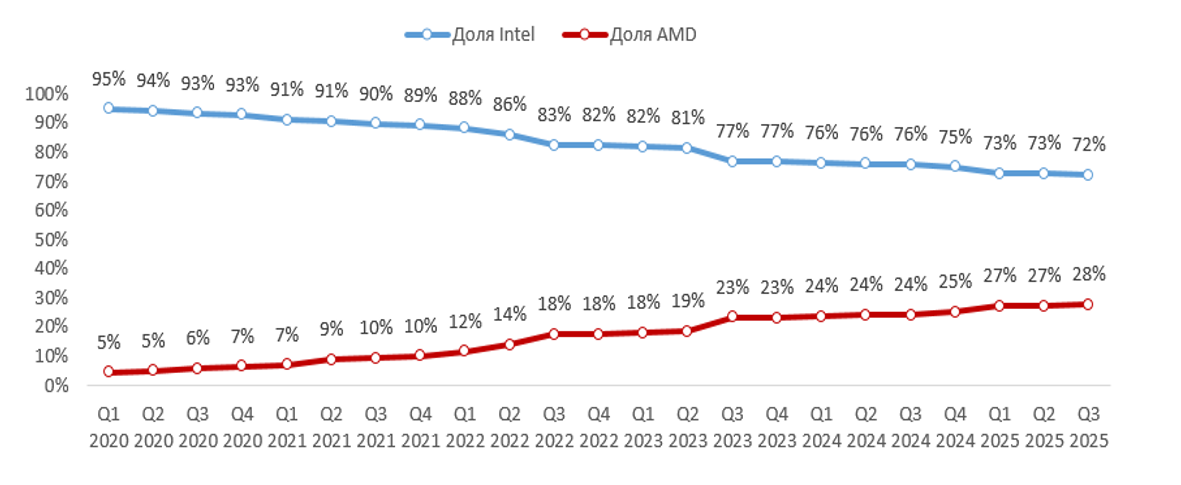

На рынке серверных CPU доля AMD в натуральном выражении выросла незначительно, на 0,5 п. п. к/к, до 27,8%. Снижение доли Intel на рынке продолжается уже три года, это указывает на трудности компании в одновременном развитии продуктового и производственного бизнеса.

Поквартальная динамика доли Intel и AMD на рынке серверных CPU

Выплаты акционерам

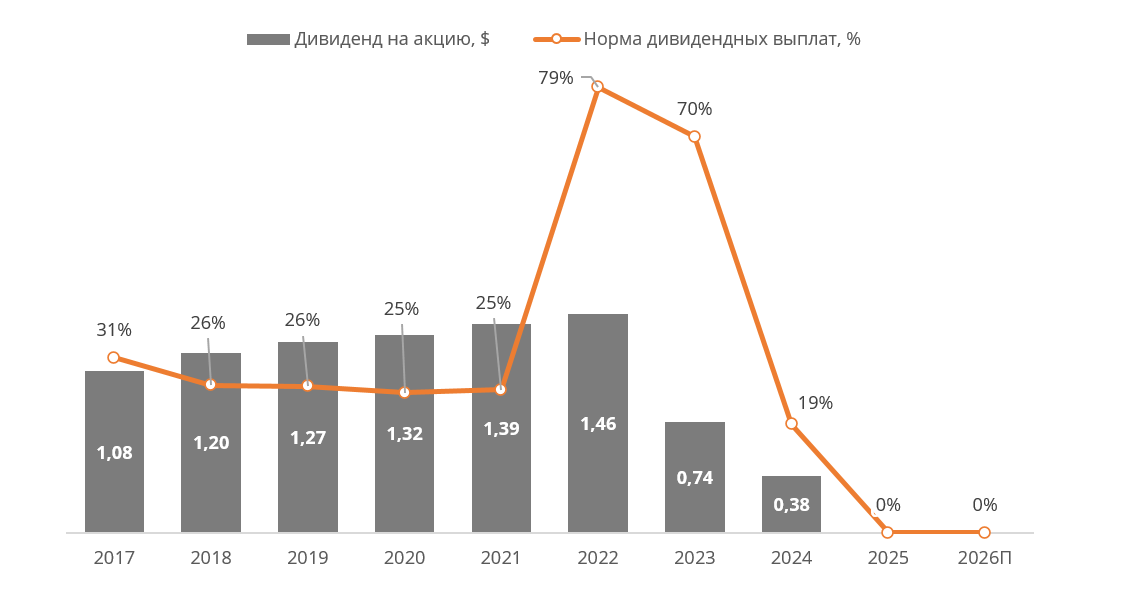

Ранее в рамках плана по снижению издержек Intel объявила об отмене дивиденда за 4К 2024. На текущий момент компания так и не выплачивает дивиденды. Мы ожидаем, что в ближайшие годы Intel будет стремиться нормализовать денежные потоки и не будет выплачивать дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Выручка Intel за 2025 г. сократилась на 0,1% г/г и составила $52,8 млрд. Продажи в сегменте Client Computing упали на 3,0% г/г, до $32,2 млрд, из-за снижения объемов поставок клиентских продуктов после завершения стимулирующих программ для отдельных клиентов в первой половине 2024 г. Выручка сегмента ЦОД и ИИ выросла на 5,0% г/г, до $16,9 млрд, благодаря росту продаж серверных процессоров (+9%) и решений для ИИ, при этом средняя цена реализации серверных процессоров снизилась примерно на 4% вследствие усиления ценовой конкуренции. Выручка подразделения по контрактному производству чипов увеличилась на 2,9% г/г, до $17,8 млрд, причем основная часть поступлений пришлась на внутренние заказы от других бизнесов Intel, тогда как выручка от внутригрупповых продаж составила $307 млн.

Intel: динамика выручки по сегментам, млрд $

Операционный убыток Intel в 2025 г. составил $2,2 млрд против $11,7 млрд годом ранее. Существенное улучшение показателя обусловлено сокращением расходов на реструктуризацию и снижением объема неденежных списаний активов. В 2025 г. затраты на реструктуризацию и прочие разовые расходы упали до $2,2 млрд по сравнению с $7,0 млрд в 2024 г., что связано прежде всего с меньшими расходами на персонал / выходные пособия и меньшими обесценениями активов. Ключевым фактором влияния на финансовые результаты оставалось подразделение Intel Foundry, операционный убыток которого в 2025 г. составил $10,3 млрд против $13,3 млрд годом ранее. Несмотря на улучшение показателей, результаты Foundry по-прежнему под давлением избыточных производственных мощностей и высокой доли постоянных затрат.

Чистый убыток Intel по итогам 2025 г. составил $0,3 млрд против $18,8 млрд годом ранее. Результат преимущественно отражает операционные факторы, включая расходы по реструктуризации и обесценение производственных активов, упомянутые выше. Вместе с тем чистый результат 2025 г. был сдержан налоговыми расходами в размере $1,5 млрд.

Прогнозы менеджмента на 1К 2026 предполагают сохранение давления на финансовые показатели. Выручка ожидается в диапазоне $11,7–12,7 млрд, что на $0,5 млрд ниже г/г. Валовая маржа прогнозируется на уровне 34,5%, со снижением на 4,7 п. п. г/г. Скорректированная прибыль на акцию (EPS) ожидается на уровне $0,00, что на $0,13 ниже, чем годом ранее.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Intel мы использовали модель дисконтированных денежных потоков (DCF).

Для построения модели DCF мы спрогнозировали результаты Intel до 2035 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основаны на финансовой отчетности компании и консенсус-прогнозах аналитиков, с учетом строительства новых фабрик к 2030–2031 гг. и последующего перехода к поддерживающему уровню капитальных затрат.

Модель DCF подразумевает целевую капитализацию $214,0 млрд, или $42,9 на акцию, что соответствует потенциалу снижения на 9% от текущего уровня.

Intel: прогноз DCF, млрд $

Intel: расчет WACC

Intel: оценка по модели DCF

Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать». Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $42,2 (даунсайд 10%), а рейтинг акции равен 2,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Truist Securities — $49,00 (Hold), EVERCORE ISI — $45,00 (In Line), WELLS FARGO SECURITIES, LLC — $45,00 (Equal weight).

Акции на фондовом рынке

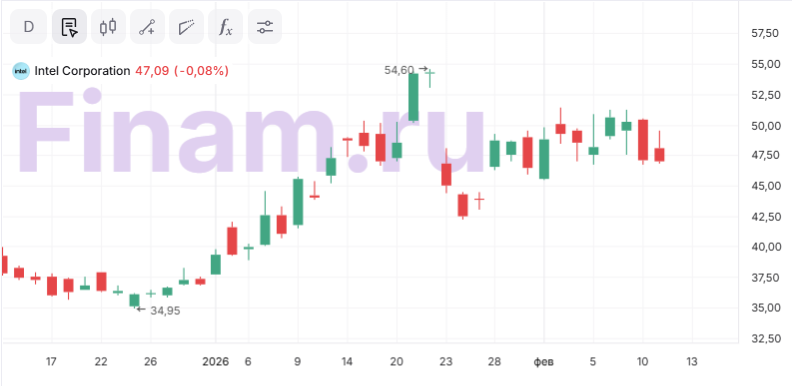

За последние 12 месяцев котировки акций Intel подскочили на 157,5%, в то время как отраслевой индекс PHLX Semiconductor Sector Index вырос на 59,4%, а S&P 500 увеличился на 14,3%. Осенью акции выросли на фоне сообщений о заключении партнерства с NVIDIA. В конце 2025 г. котировки скорректировались на фоне возросших опасений инвесторов относительно перегрева рынка в сфере ИИ. В начале 2026 г. акции вновь перешли к росту, чему способствовали ожидания публикации финансовых результатов за 2025 г. Однако после выхода отчетности динамика сменилась коррекцией, поскольку результаты не в полной мере оправдали ожидания рынка. Затем в феврале 2026 г. поддержку котировкам оказали новости о расширении сотрудничества Intel с SoftBank в сфере разработки технологий памяти. Однако опережающая динамика во много уже отражает позитивные ожидания инвесторов, что ограничивает потенциал дальнейшего роста.

Intel: динамика акций на фондовом рынке

Технический анализ

На графике видно, что котировки Intel в начале 2026 г. обновили локальные максимумы, достигнув отметки $54,6. В настоящее время акции торгуются на уровне $47,1. Закрепление цены выше зоны сопротивления $55–60 станет сигналом в пользу продолжения восходящего движения. В то же время пробой уровня поддержки вблизи $40 существенно усилит риски более глубокой коррекции с потенциальной целью в районе $35.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба