Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили свои прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

В IV квартале 2025 года сектор электроэнергетики РФ характеризовался тем, что высокая ключевая ставка и масштабные инвестиционные программы продолжали ограничивать интерес инвесторов к акциям энергетических компаний. При этом привлекательные ставки на долговом рынке делали облигации более конкурентным инструментом и сдерживали интерес инвесторов к дивидендным бумагам энергетических компаний. Отсутствие дивидендных выплат у ряда крупных эмитентов и неопределенность относительно будущих дивидендных выплат компаний сектора на фоне заявлений Минэнерго оставались дополнительными сдерживающими факторами.

Мы сохраняем нейтральный взгляд на перспективы акций электроэнергетического сектора РФ в I квартале 2026 года. Умеренные темпы экономического роста и геополитическая неопределенность могут поддерживать относительный спрос на бумаги сектора за счет ротации капитала из проциклических отраслей. При этом существенные текущие и долгосрочные инвестиционные потребности продолжат оказывать давление на денежные потоки, а неопределенность в отношении дивидендных выплат будет сохраняться. Кроме того, доходности на долговом рынке, вероятно, останутся привлекательными, поэтому облигации будут выглядеть более конкурентоспособно по сравнению с дивидендными историями сектора. Акции ряда компаний из нашего покрытия уже близки к справедливым оценкам или торгуются выше них, однако сектор может стать привлекательным для входа при существенной коррекции.

Мы выделяем привилегированные акции «Россети Ленэнерго» как одну из немногих идей в электроэнергетике, где дивидендный потенциал сохраняет привлекательность в случае утверждения выплат за 2025 год. Однако текущие котировки уже превышают нашу целевую оценку, поэтому считаем бумаги интересными для покупки преимущественно в случае коррекции. Акции «Интер РАО» также остаются в фокусе, однако мы предпочли бы дождаться отчетности за 2025 год и прояснения позиции по выплатам годовых дивидендов. Так, возможный рост убытков от обесценения активов в конце года может снизить чистую прибыль и, как следствие, дивидендную базу.

Многие акции американских коммунальных компаний из нашего покрытия уже приблизились к справедливым оценкам или превысили их, при этом прогнозы по прибыли отстают от динамики котировок, поэтому сектор может быть интересен для входа при коррекции. В среднесрочной перспективе поддержку обеспечат рост энергопотребления со стороны дата-центров и промышленного сектора.

С учетом того, что акции большинства американских коммунальных компаний торгуются близко к историческим максимумам, мы делаем ставку на бенефициаров ИИ-бума и рассматриваем акции Exelon для покупки при коррекции.

Несмотря на погодные колебания спроса на электроэнергию в отдельные месяцы в течение 2025 года, в целом потребление электроэнергии в КНР продолжит расти. Основной прирост будет все в большей степени формироваться сектором услуг и домохозяйствами на фоне расширения зарядной инфраструктуры для электромобилей, роста IT-отрасли и расширения дата-центров. Эти факторы будут способствовать росту бизнеса китайских электроэнергетических компаний.

Наши текущие идеи в секторе электроэнергетики

Российский электроэнергетический сектор: адаптация к снижению энергопотребления

Энергопотребление в 2025 году снизилось на фоне спада в промышленности и мягкой зимы. По итогам 2025 года энергопотребление в России продемонстрировало умеренное снижение, составив 1161 млрд кВт·ч, что на 0,8% ниже показателя предыдущего года. В течение года снижение электропотребления наблюдалось в металлургии, добывающих отраслях и машиностроении. Дополнительным фактором снижения стала аномально теплая зима в начале 2025 года. Выработка электроэнергии за 2025 год снизилась на 1,2% (г/г) и составила 1166 млрд кВт·ч, главным образом за счет сокращения выработки на ГЭС (-5% (г/г)) и ТЭС (-1,3%), тогда как АЭС увеличили объемы выработки на 1,3%. В региональном разрезе наибольшее снижение энергопотребления в 2025 году зафиксировано в ОЭС Сибири, на 3,1% (г/г), тогда как наибольший прирост показателя произошел в ОЭС Востока, на 4,8% (г/г).

В начале 2026 года, по данным «Системного оператора», отмечен рост энергопотребления на 4,5% на фоне более холодной погоды, установившейся на большей части территории страны. Завершение отопительного периода и рост температур приведет к снижению спроса на электроэнергию, из-за чего динамика энергопотребления может оставаться сдержанной. Кроме того, дополнительным фактором снижения темпов роста может стать продолжающееся замедление промышленного производства. Согласно сентябрьскому прогнозу Минэкономразвития РФ, промпроизводство в 2026 году вырастет на 2,3%.

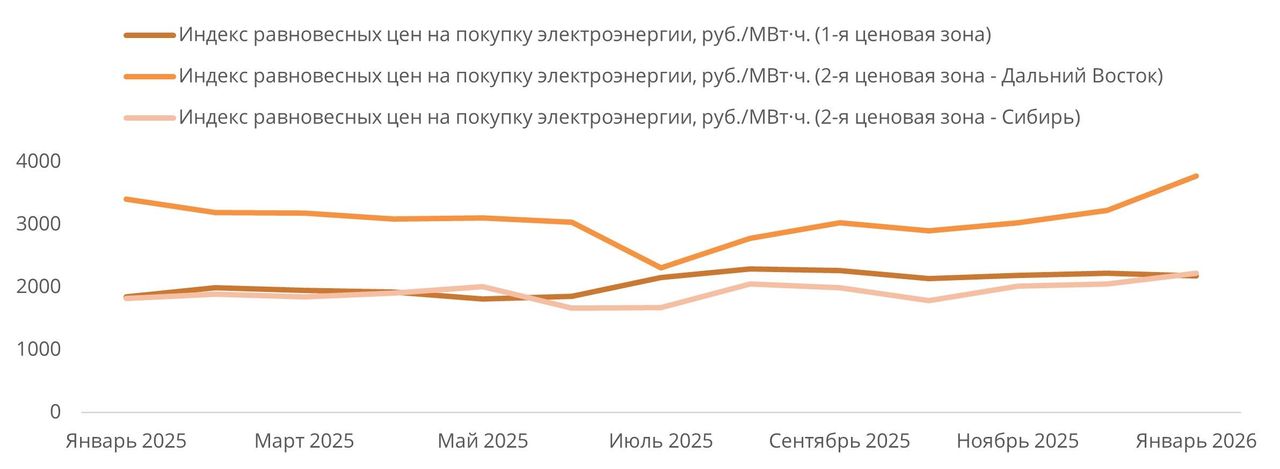

Темпы роста оптовых цен на электроэнергию ускорились во второй ценовой зоне. По итогам 2025 года оптовые цены на электроэнергию (индекс РСВ) выросли на 17,5% (г/г) в первой ценовой зоне (европейская часть России и Урал) на фоне индексации цен на газ. Во второй ценовой зоне (Сибирь) показатель увеличился на 24,7% (г/г) вследствие снижения выработки ГЭС из-за низкой водности рек и роста цен на уголь. По ОЭС Востока сопоставимая годовая динамика не приводится.

В январе 2026 года индекс РСВ относительно декабря 2025 года в первой ценовой зоне снизился на 1,6% на фоне роста эффективного предложения, прежде всего за счет увеличения выработки АЭС. Во второй ценовой зоне показатель, напротив, вырос на 8,1%, вследствие увеличения спроса на электроэнергию на фоне снижения температуры наружного воздуха, тогда как в ОЭС Востока индекс прибавил 17% в результате повышения цены предложения ТЭС на фоне удорожания угля.

Согласно обновленному прогнозу Минэкономразвития, в ближайшие годы тарифы на электроэнергию для населения будут расти темпами, заметно превышающими прогнозный уровень инфляции. Прогноз на 2026 год был повышен до 11,3% (ранее ― 9,3%), на 2027 год — до 8,7% (против прежней оценки в 6,9%), а на 2028 год — до 9,1% (ранее — 4,9%).

Также были пересмотрены параметры индексации тарифов на услуги по передаче электроэнергии по сетям ЕНЭС: с 2026 года ― 16,0%, с 2027 года — 14,7%, с июля 2028 года — 12,0%. Индексация тарифов сетевых компаний для всех категорий потребителей составит с 2026 года ― 15,2%, с 2027 года ― 15,3%, с 2028 года ― 11,2%. Кроме того, с учетом переоценки инфляции, индексация оптовых цен на газ для всех категорий потребителей в 2026 году составит 9,6%, в 2027 году ― 9,1%, в 2028 году ― 7,0%. Более высокая, чем инфляция, индексация тарифов будет способствовать укреплению финансовых показателей энергетических компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2025-2026 гг.

Объемы экспорта электроэнергии остаются подавленными. По итогам 2025 года «Интер РАО», оператор экспорта-импорта электроэнергии в России, сообщил о снижении экспортных поставок электроэнергии на 12,8% (г/г) до 7,44 млрд кВт∙ч. Основной объем экспортных поставок в отчетном периоде пришелся на Казахстан и Монголию. Рост импорта при этом был обеспечен преимущественно за счет перетоков из Казахстана. Ключевым фактором сокращения поставок стал энергодефицит на Дальнем Востоке, который ограничивает возможности увеличения экспорта, дополнительное давление оказали сообщения о прекращении закупок российской электроэнергии со стороны Китая. При этом уже за первые 9 месяцев 2025 года объем поставок в Китай оставался на низком уровне ― 0,3 млрд кВт ч, что составляло лишь 5% от общего объема экспорта.

По оценкам «Системного оператора», до 2031 года объем экспорта электроэнергии из России составит около 12,2 млрд кВт∙ч в год, а в 2031-2042 гг. снизится до примерно 10,6 млрд кВт∙ч в год. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15-4,7 млрд кВт∙ч), Монголия (0,7-1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, а также от хода переговоров между Китаем и Россией после прекращения поставок.

Неопределенность с дивидендами в секторе сохраняется. В октябре 2025 года Минэнерго инициировало обсуждение возможного законодательного закрепления ограничений на выплату дивидендов компаниями электроэнергетического сектора, мотивируя это необходимостью перераспределения прибыли в пользу инвестиционных программ и модернизации сетевой инфраструктуры. Первоначально инициатива вызвала обеспокоенность участников рынка, особенно в отношении эмитентов, традиционно поддерживавших стабильный уровень выплат. Однако впоследствии ведомство уточнило, что единых нормативных требований вводить не планируется, а решения будут приниматься в индивидуальном порядке, исходя из финансового состояния и инвестиционных планов компаний. В январе 2026 года Минэнерго опубликовало законопроект об инвестициях в российскую электроэнергетику. Документ, в частности, предлагает до 2042 года закрепить приоритетное направление чистой прибыли компаний сектора с государственным участием на финансирование инвестиций в строительство объектов электроэнергетики при принятии решений о выплате дивидендов. При этом мораторий на выплату дивидендов и иные ограничения в рамках законопроекта не устанавливались.

Российские энергетики на фондовом рынке

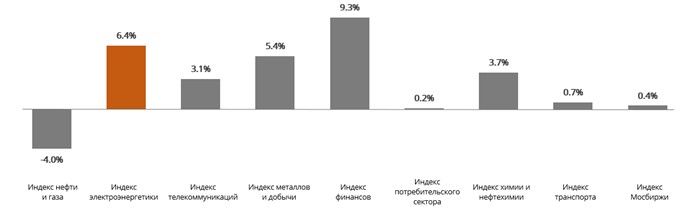

Отраслевой индекс электроэнергетики с начала 2025 года вырос на 6,4%, существенно опередив Индекс МосБиржи (+0,39%) и большинство отраслевых индексов. Для сравнения, телекомы выросли на 3,1%, химия и нефтехимия ― на 3,7%, металлы и добыча ― на 5,37%, тогда как в минусе остается нефтегазовый сектор (-3,97%). На фоне ориентации бизнеса на внутренний рынок и относительно стабильного спроса сектор демонстрирует более устойчивую динамику и опережает Индекс МосБиржи по доходности с начала года.

Россия: динамика отраслевых индексов c начала 2025 года

На наш взгляд, дальнейшему росту акций энергетических компаний продолжает препятствовать высокая ключевая ставка Банка России. Дополнительным фактором давления выступают масштабные инвестиционные программы, реализуемые российскими энергетиками. Рост капитальных затрат в условиях высоких процентных ставок, как правило, сопровождается увеличением долговой нагрузки и усиливает давление на свободный денежный поток и дивиденды. В текущих условиях «ФСК-Россети» уже несколько лет не выплачивают дивиденды, а «РусГидро» находится под действием моратория на их выплату до 2029 года. При этом ранее Минэнерго инициировало обсуждение возможных ограничений на дивидендные выплаты в пользу финансирования инвестпрограмм. Несмотря на последующие разъяснения об индивидуальном подходе и отсутствие в законопроекте моратория на выплату дивидендов или иных прямых ограничений, настороженность инвесторов сохраняется. Эти обстоятельства, на наш взгляд, продолжат сдерживать рост котировок энергетических компаний в течение текущего квартала.

Мы придерживаемся нейтрального взгляда на перспективы российского электроэнергетического сектора на горизонте следующих 12 месяцев. Сохраняющиеся умеренные темпы экономического роста и геополитическая неопределенность могут способствовать перетоку капитала из проциклических отраслей в пользу более защитных отраслей. Кроме того, дополнительную поддержку сектору может оказать снижение ключевой ставки, способное постепенно уменьшить стоимость обслуживания долга компаний сектора. При этом неопределенность в части дивидендных выплат сохраняется на фоне масштабных инвестиционных программ.

Инвестиционные идеи в секторе электроэнергетики РФ

На фоне подхода Минэнерго, предполагающего перераспределение прибыли в пользу инвестиционных программ, в электроэнергетическом секторе сохраняется неопределенность в отношении дивидендных выплат. При этом привилегированные акции «Россетей Ленэнерго» остаются одними из немногих бумаг сектора, которые по-прежнему выглядят относительно привлекательно с точки зрения дивидендного потенциала.

В случае утверждения дивидендов за 2025 год, по нашим оценкам, выплата может составить 30,8 руб. на акцию, что соответствует доходности 9,7%. Вместе с тем текущие котировки превышают нашу целевую оценку, поэтому мы рассматриваем данные акции как интересные к покупке в случае коррекции.

Кроме того, компания показала неплохие результаты по РСБУ за первые 9 месяцев 2025 года. Выручка компании выросла на 15,9% (г/г) до 102,4 млрд руб., чему способствовало повышение тарифов и расширение полезного отпуска по ключевым направлениям. Выручка от передачи электроэнергии увеличилась на 17,4% (до 91,4 млрд руб.), по технологическому присоединению ― на 5,3% (до 9,2 млрд руб.), а выручка от прочей деятельности прибавила 1,3% (до 1,8 млрд руб.). Чистая прибыль за 9 месяцев выросла на 11,4% (г/г) до 28,9 млрд руб., в том числе благодаря почти двукратному увеличению процентных доходов ― с 2,9 млрд руб. до 5,0 млрд руб.

Также в 2026 году мы ожидаем сохранения стабильной динамики финансовых показателей компании на фоне плановой индексации тарифов: +15,2% в 2026 году, +15,3% в 2027 году, +11,2% в 2028 году., что будет способствовать росту выручки и дивидендной базы. Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 286,8 руб., рейтинг ― «Держать».

В секторе у нас также сохраняется инвестиционная идея для акций «Интер РАО». Вместе с тем для уточнения нашего взгляда на бумагу мы бы предпочли дождаться публикации отчетности за 2025 год, а также прояснения позиции компании по дивидендным выплатам за год. В частности, мы не исключаем роста убытков от обесценения активов, что способно оказать давление на чистую прибыль компании и, как следствие, на потенциальную дивидендную базу. Наша текущая цена по акциям «Интер РАО» составляет 4,61 руб., потенциал ― 39%, рейтинг ― «Покупать».

Энергетика США

Энергопотребление продолжает расти вслед за расширением дата-центров. Согласно прогнозу Управления энергетической информации США (EIA), темпы роста потребления электроэнергии в стране в 2026 году ускорятся: ожидается, что спрос достигнет 4268 млрд кВт∙ч (+1,7% (г/г)), а в 2027 году вырастет до 4372 млрд кВт∙ч (+2,4% (г/г)). Тенденцию ускоренного роста подтверждает и прогноз Международного энергетического агентства (МЭА), согласно которому в 2026-2030 гг. спрос на электроэнергию в Штатах будет расти в среднем на 2% в год, что более чем вдвое превышает темпы роста, наблюдавшиеся за предыдущее десятилетие (2016-2025 гг.).

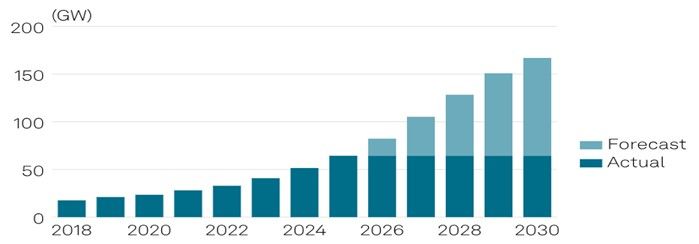

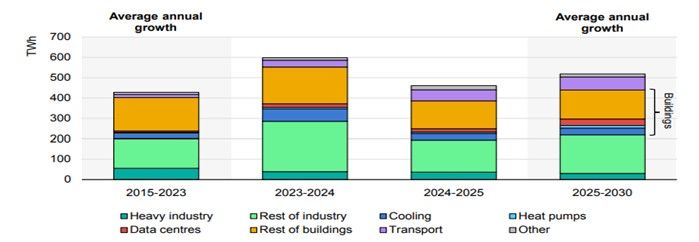

Ключевым драйвером увеличения энергопотребления остается расширение дата-центров. По данным S&P Global, в 2026 году потребность в электроэнергии со стороны ЦОД в США возрастет до 82,3 ГВт (+28% г/г), более чем вдвое превысив уровень трехлетней давности. К 2030 году спрос со стороны ЦОД может удвоиться и достичь 167 ГВт, что на 24% выше сентябрьской оценки (134,4 ГВт) и на 43% выше июньской оценки 2025 года (117,1 ГВт). По оценкам МЭА, помимо дата-центров, ускорение спроса будет поддерживаться ростом электропотребления в секторе зданий, а также в промышленном секторе (включая такие отрасли как производство полупроводников и аккумуляторов).

Рост энергопотребления дата-центров в США до 2030 года

Капитальные затраты продолжат расти в ближайшие годы

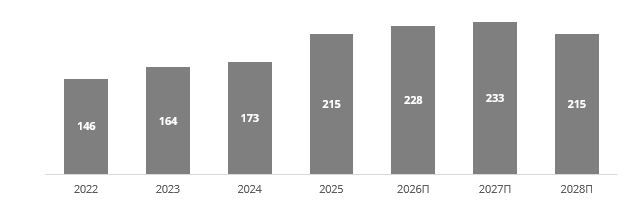

Рост энергопотребления помимо вызовов несет уникальные возможности для роста американских электроэнергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 47 крупнейших публичных энергокомпаний США в 2025 году составил $214,7 млрд, что на 24% выше уровня 2024 года ($173 млрд), на 31% выше показателя 2023 года ($164 млрд) и на 50% выше уровня 2022 года ($146 млрд). Согласно прогнозам, инвестиции останутся высокими, в 2026 году они могут составить $227,8 млрд, в 2027 году ― $233,3 млрд, а в 2028 году ― $214,8 млрд.

США: историческая и прогнозная динамика капитальных затрат в энергетическом секторе, млрд $

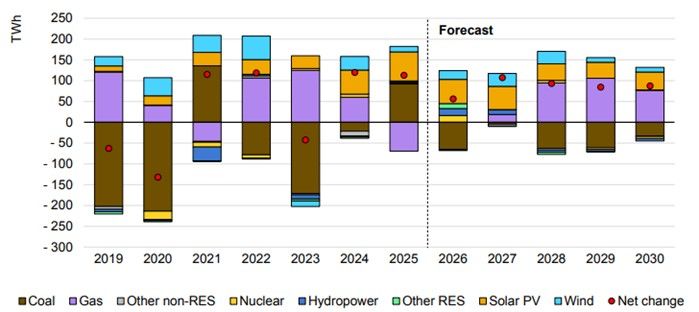

Рост возобновляемой энергетики в США продолжается. В ближайшие годы рост генерирующих мощностей в США будет происходить преимущественно за счет возобновляемых источников энергии (ВИЭ). По данным МЭА, в 2026-2030 гг. в стране ожидается ввод 250 ГВт новых мощностей ВИЭ, из которых 70% придется на крупные солнечные электростанции, 13% ― на малые солнечные электростанции, а оставшиеся 17% ― на ветроэнергетику. Выработка электроэнергии из ВИЭ в 2025 году увеличилась более чем на 8%, при этом рост солнечной генерации (+70 ТВт·ч) обеспечил 80% этого прироста. Солнечная генерации выросла на 26% (г/г), что сопоставимо с темпами 2024 года.

Одновременно рост ветровой генерации замедлился до 2,9% против 7,6% в 2024 году. Газовая генерация, как ожидается, будет расти в среднем на 3% в год в 2026-2030 гг., что выше среднего показателя 2,1% за предыдущие пять лет. Напротив, угольная генерация будет сокращаться в среднем на 6% в год. Согласно оценке EIA, доля возобновляемой энергетики в структуре выработки электроэнергии в США достигнет 19% в 2026 году и 21% в 2027 году. Доля угольной генерации продолжит снижаться ― сначала до 16% в 2026 году, а затем до 15% в 2027 году.

США: историческая и прогнозная динамика выработки электроэнергии по источникам (г/г), 2019-2030 гг.

Возрождение атомной энергетики продолжается. В 2025 году Дональд Трамп подписал указ о развитии атомной энергетики, в котором обозначена стратегическая цель увеличить совокупные мощности ядерной генерации в США до 400 ГВт к 2050 году. По оценке Bloomberg, фактический рост может быть более умеренным, установленная мощность АЭС может вырасти на 63% до 159 ГВт к 2050 году, что потребует свыше $350 млрд инвестиций. Основной прирост ожидается после 2035 года за счет модернизации действующих станций и строительства новых реакторов. Кроме того, по данным МЭА, развитие атомной энергетики остается одним из приоритетов в США. В ближайшей перспективе драйвером станут перезапуски атомных электростанций Three Mile Island Unit 1 (880 МВт) в 2027 году и Duane Arnold (624 МВт) к началу 2029 года, а также развитие малых модульных реакторов (SMR). На горизонте ближайших лет рост установленной мощности будет ограниченным, однако выработка может увеличиваться за счет высокой загрузки и возвращения отдельных блоков в работу. Так, по оценкам EIA, в 2026 году производство электроэнергии атомными электростанциями вырастет на 2% (г/г) и составит 799,2 млрд кВт·ч.

Акции американского электроэнергетического сектора: тихая гавань для инвесторов

Сдержанная риторика ФРС в 2026 году и пауза в цикле смягчения, зафиксировавшая ключевую ставку в диапазоне 3,50-3,75%, сформировали для рынка более осторожный режим ожиданий. Тем не менее данные по инфляции, оказавшиеся ниже прогнозов, оживили дискуссию о дальнейших снижениях ставок, что привело к снижению доходностей 10-летних «трежерис» до 4,04%. Для электроэнергетического сектора снижение стоимости заимствований стало поддерживающим фактором. Благодаря опережающей динамике в начале 2026 года общий прирост индекса S&P 500 Utilities за последний год достиг 15,0% против увеличения S&P 500 на 11,6%, что отражает определенный переток капитала в защитные сегменты.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

Текущие тенденции на рынке облигаций продолжают играть определяющую роль для электроэнергетического сектора США. Несмотря на снижение доходностей «трежерис», их уровень остается относительно высоким и по-прежнему оказывает давление на электроэнергетический сектор, снижая его инвестиционную привлекательность на фоне высокой доходности безрисковых активов.

Инвестиционные идеи в американском электроэнергетическом секторе

После ралли в коммунальном секторе США многие бумаги приблизились к справедливым ценам, а по отдельным эмитентам уже торгуются выше них, поэтому потенциал переоценки в секторе в целом остается ограниченным. При этом на фоне продолжающегося роста спроса на электроэнергию со стороны дата-центров мы выделяем Exelon как одного из бенефициаров данного тренда и считаем, что бумаги компании будут интересны для входа на коррекции.

По итогам 2025 года совокупная выручка компании выросла на 5,2% (г/г) до $24,3 млрд. Скорректированная чистая прибыль увеличилась на 12,5% (г/г) до $2,7 млрд, а скорректированный EPS вырос на 10,8% (г/г) до $2,77. Менеджмент подтвердил прогноз по EPS на 2026 год в диапазоне $2,81-2,91.

Компания сообщила о порядке 200 ЦОД, подключенных в ее зонах присутствия, из которых 120 приходится на штат Иллинойс. На этом фоне ускорились темпы роста потребления мощности ЦОД с 9% в среднем за 2015-2022 гг. до 26% в 2022-2025 гг. При этом по итогам 2025 год совокупный портфель проектов дата-центров в зоне обслуживания Exelon достиг 18 ГВт, а с учетом новых обращений и планируемых подключений потенциально может расшириться до 43 ГВт в ближайшие годы. На фоне ожидаемого роста нагрузки со стороны дата-центров компания увеличила инвестиционную программу до $41,3 млрд на период 2026-2029 гг., что на 8,7% больше прошлой инвестиционной программы.

Компания реализует стабильную дивидендную политику и намерена увеличивать дивиденды в среднем на 5-7% в год до 2028 года, поддерживая коэффициент выплат на уровне около 60% от чистой прибыли. Ожидаемая дивидендная доходность в следующие 12 месяцев составит 3,5% при выплате $1,7 за акцию.

Наша целевая цена для акций Exelon составляет $51,4 с апсайдом 6%, текущий рейтинг ― «Держать».

Китайский электроэнергетический сектор

Сектор услуг и домохозяйства обеспечивают половину роста спроса на электроэнергию в КНР. По данным Национального управления по энергетике КНР (NEA), по итогам 2025 года совокупное потребление электроэнергии в стране впервые превысило 10 трлн кВт·ч и составило 10,368 трлн кВт·ч (+5,0% (г/г)). Наибольшие темпы роста зафиксированы в добывающих отраслях (+9,9% (г/г)), в сфере услуг (+8,2% (г/г)) и в секторе домохозяйств (+6,3% (г/г)). При этом в совокупности сектор услуг и домохозяйств обеспечили 50% общего прироста. В секторе услуг основной вклад в рост потребления внес спрос на электроэнергию, связанный с развитием зарядной инфраструктуры для электромобилей (+48,8% (г/г)), а также рост IT-отрасли (+17% (г/г)).

По данным МЭА, внутригодовая динамика спроса на электроэнергию в КНР в 2025 года была неоднородной. После умеренного роста в I полугодии (+3,7% (г/г)) во второй половине года темпы потребления ускорились на фоне более теплой летней и осенней погоды, а также умеренного оживления промышленной активности. Месячное потребление электроэнергии на общенациональном уровне впервые превысило 1000 ТВт·ч в июле 2025 года, сохранившись выше данного уровня в августе. При этом, несмотря на заметное влияние температурного фактора в отдельные месяцы, в годовом исчислении погодный эффект оказался менее выраженным, поскольку общее количество градусо-дней охлаждения и отопления осталось относительно неизменным по сравнению с 2024 годом.

По оценке МЭА, в 2021-2025 гг. промышленный сектор Китая обеспечил около половины прироста спроса на электроэнергию. При этом большая часть роста в промышленном секторе пришлась на машиностроительный сектор, производство солнечных модулей и аккумуляторов. В долгосрочной перспективе промышленность все меньше влияет на рост спроса на электроэнергию. Это связано с тем, что в экономике Китая усиливается роль сферы услуг и увеличивается доля легкой промышленности. В период 2026-2030 гг., как ожидается, вклад промышленного сектора в рост электропотребления сократится на 6 п.п. на фоне стабилизации темпов промышленного роста на уровне 3-4% в год.

КНР: исторические и прогнозные драйверы роста электропотребления

Сектор зданий обеспечил 41% роста спроса в период 2021-2025 гг., значительная часть которого была связана с увеличением использования систем кондиционирования воздуха в офисах и домохозяйствах, сформировавших 17% прироста внутри сектора. Развитие цифровой инфраструктуры, включая дата-центры и телекоммуникационные сети, обеспечило более 7% прироста общего спроса на электроэнергию в секторе зданий по сравнению с 2020 годом. При этом ожидается, что к 2030 году рост использования кондиционеров и развитие дата-центров будут формировать все большую долю прироста спроса на электроэнергию, обеспечивая около 15% каждый.

Транспортный сектор Китая, по оценкам МЭА, в последние пять лет демонстрировал одни из самых высоких темпов роста электропотребления, обеспечив порядка 6% общего прироста спроса. В 2025 году потребление в секторе было в 2,2 раза выше уровня 2020 года, при этом ключевым драйвером выступило резкое расширение парка автомобилей на новых источниках энергии (NEV) ― примерно на 900%. Ожидается, что зарядная инфраструктура и рост потребления энергии электромобилями обеспечат 10% прироста общего спроса на электроэнергию к 2030 году.

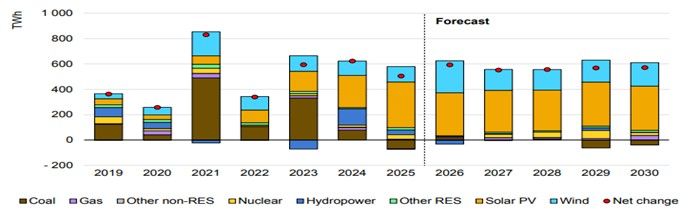

Китайская генерация: структурный сдвиг в пользу низкоуглеродных источников. По данным МЭА, в 2025 году выработка электроэнергии СЭС выросла на 43% (г/г), а ВЭС ― на 12% (г/г). Доля переменной возобновляемой энергии (VRE) в общем производстве электроэнергии достигла 22% по сравнению с 18% годом ранее. Рост был поддержан рекордным вводом мощностей: за год введено 316 ГВт солнечной и 119 ГВт ветровой генерации.

На этом фоне выработка электроэнергии на угольных станциях сократилась примерно на 1,2% (г/г). Это подчеркивает меняющуюся роль угольной генерации в энергосистеме, где она все чаще используется для обеспечения гибкости и резервирования переменной возобновляемой генерации. Хотя уголь остается крупнейшим источником электроэнергии в абсолютных величинах, его доля в общей выработке будет постепенно сокращаться ― с 55% в 2025 году до 43% в 2030 году.

МЭА прогнозирует, что структура выработки электроэнергии в Китае в 2026-2030 гг. будет продолжать смещаться в сторону низкоуглеродных источников. Ожидается, что солнечная энергетика и ветроэнергетика будут расти высокими темпами. Производство электроэнергии на солнечных установках, по прогнозам, будет увеличиваться в среднем более чем на 19% в год, тогда как рост ветровой генерации стабилизируется на уровне 13% в год. За тот же период выработка атомной энергии, как предполагается, будет расти почти на 6% ежегодно благодаря вводу новых реакторов.

КНР: выработка электроэнергии по источникам, 2019-2030 гг.

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на акции крупнейшего китайского гидроэнергетического оператора China Yangtze Power. Компания представила неплохие предварительные результаты за 2025 год. Выручка увеличилась на 1,65% (г/г) до 85,88 млрд CNY, чистая прибыль ― на 5,14% (г/г) до 34,2 млрд CNY. Поддержку оказало рекордное увеличение энергопотребления в Китае в 2025 году.

China Yangtze Power остается крупнейшим игроком в секторе гидроэнергетики с устойчивым «зеленым» профилем и ориентацией на внутренний рынок. Компания продолжает развивать бизнес в области ГАЭС. В 2025 году компания утвердила к реализации проекты ГАЭС «Гунъи» (провинция Хэнань) и «Сюньу» (провинция Цзянси). Одновременно продолжается строительство ряда ключевых объектов, включая ГАЭС «Чжанъе» (провинция Ганьсу), «Цайцзыба» (г. Чунцин), «Юсянь» (провинция Хунань). Реализация этих инициатив позволит компании укрепить позиции в «зеленой» энергетике и повысить устойчивость энергосистемы.

Компания остается довольно стабильным плательщиком дивидендов. В соответствии с дивидендной политикой, коэффициент выплат в 2026-2030 гг. ожидается на уровне не менее 70% от чистой прибыли. Дивидендная доходность акций в ближайшие 12 месяцев может составить около 4% при выплате 1,0 CNY на акцию.

По нашим оценкам, справедливая цена акций China Yangtze Power составляет 35,2 CNY, что предполагает потенциал роста на 35,2% от текущего уровня. Рейтинг ― «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба